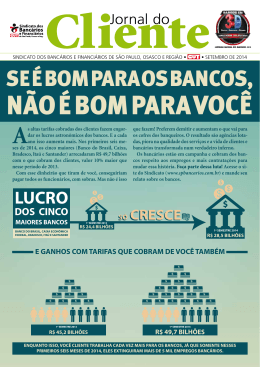

SERVIÇO SERVIÇO Bancos Seu bolso ANTES DE IR ÀS COMPRAS ● Pesquise preços. Verifique encartes e anúncios de jornais, sites de grandes redes, e outros. ● Tenha metas: qual o máximo que você quer (pode) pagar? Use a pesquisa de preços. ● Conheça bem o produto que deseja comprar, para poder argumentar com o vendedor e rejeitar acessórios ou extras de que você não precisa. A REVISTA DO IDEC é uma boa referência para isso. CONVERSANDO COM O VENDEDOR ● Não seja prepotente mostrando que você conhece tudo sobre o produto ou serviço ofertado. Mostrar humildade e perguntar sobre o produto, a necessidade dos acessórios e a sua utilidade prática cria um clima de cooperação. ● Pagamento em dinheiro e à vista é um argumento forte. ● Se você achar que o preço é alto, diga sem hesitação. O vendedor pode lhe dar um desconto imediatamente. ● Não mostre entusiasmo sobre a possibilidade de comprar, mantenha o silêncio e ouça mais do que fale. É necessário exercitar os seus dotes de ator ou atriz nessas horas. ● Tenha tempo para poder negociar; nada feito às pressas sai muito bom. Lembre-se também de que o vendedor não hesitará muito em perder o negócio se gastou pouco esforço e tempo com você, mas ficará mais disposto a conceder descontos se o contrário ocorrer. ● Não diga que é impossível fazer um negócio nas condições propostas, isso cria um clima de guerra e dificulta a negociação. Vá concordando aos poucos. ● Não se impressione com catálogos, estrutura da loja, cargo do vendedor. ● Duvide de argumentos apresentados sem explicação razoável. ● O preço nem sempre reflete a qualidade do produto. Os testes do Idec e de outras instituições mostram não haver nenhuma relação direta entre preço e qualidade. 26 Revista do Idec | Setembro 2004 Outro argumento comum para não dar desconto é que esse é o preço de mercado ou foi tabelado pelo fabricante ou pela diretoria da loja. Quem faz o preço de mercado são os custos e lucros do fabricante e vendedor, e a disposição do consumidor para pagar. Além disso, quem garante que a diretoria estipulou aqueles preços ou que aquela tabela é a que tem os preços mais baixos ao consumidor? Veja e ofereça alternativas: - E se eu retirar a mercadoria? - E se dispensar esse acessório? - E se eu pagar agora? - Teste! A maioria dos orçamentos é flexível. Pergunte sobre esquemas alternativos de pagamento e entrega. ● Uma estratégia muito eficaz é fazer um “leilão”: diga ao vendedor que você está pesquisando os preços e fará uma compra dentro de alguns dias pela melhor oferta, mas não naquele momento. Vá a algumas lojas com esse argumento. Nós o utilizamos em sete lojas e obtivemos desconto em seis delas. ● Lembre-se de que ouvir não quer dizer concordar. A pessoa também não precisa comprar para o vendedor não ficar bravo, porque tomou muito tempo dele ou o atrapalhou. O vendedor existe para ajudar, mas se o consumidor não estiver satisfeito com o produto, preço ou condições, não precisa comprar para ser agradável. Afinal, é o seu dinheiro e o seu direito de escolha que estão em jogo. ● COMPRANDO ● Seja ousado no fechamento do negócio, tome atitudes diretas, saque o talão de cheques e, na hora de preencher, peça um último desconto ou brinde. O vendedor provavelmente não vai querer perder um negócio quase fechado por isso. Contra os abusos dos bancos Bancários e consumidores reivindicam o cumprimento de direitos que não estão sendo respeitados, como o de atendimento eficaz e sem discriminação. L ongas filas, tarifas altas e indecifráveis, perdas na poupança, atendimento privilegiado e péssimas condições de trabalho. Os abusos praticados pelos bancos foram o alvo de uma manifestação promovida pelo Idec, em conjunto com o Sindicato dos Bancários e Financiários de São Paulo, Osasco e Região. O ato, realizado no dia 30 de julho no Centro de São Paulo, visou informar a população que transitava no local sobre seus direitos, além de convidar os cidadãos a encaminhar e-mails de protesto às autoridades competentes e aos órgãos do governo. As instituições financeiras lideram o ranking de reclamações dos órgãos de defesa do consumidor, ao lado das empresas de telefonia e de planos de saúde. Mas não são somente os correntistas que se queixam, os bancários também são vítimas do sistema financeiro. Segundo dados do sindicato, de 1995 a 2002 houve redução de mais de 160 mil postos de trabalho. “É como se a cada ano fosse fechado um banco do tamanho do HSBC”, informa o Jornal do Cliente, editado pelo sindicato. Ainda de acordo com a publicação, em contrapartida, nos últimos dez anos o lucro líquido somado dos 11 maiores bancos aumentou 1.039%. Conforme denunciam os bancários, as demissões em massa de funcionários são provocadas basica- Clientes enviaram e-mails de protesto às autoridades. mente por três fenômenos: a informatização dos serviços, a fusão dos bancos – o pagamento em moedas, então, que também limitou a quantidade tenho de enfrentar as filas, que cosde agências – e a terceirização. Com tumam demorar cerca de 40 minupoucas agências e menos fun- tos no período da manhã”, desabafa. cionários para atender um número As tarifas altas são outro problecada vez maior de clientes, o resul- ma enfrentado pelos correntistas. A tado é a sobrecarga de trabalho, o cabeleireira e artesã Sandra Marque também recai sobre os consu- garethe Aragão Aderne reclama que midores, com o aumento da demora há muito abuso dentro e fora do no atendimento, ainda de acordo banco. “Eu fico indignada com as com os bancários. tarifas, confiro tudo no extrato, mas vez ou outra aparece um valor novo. Nem sempre consigo entender o QUARENTA MINUTOS NA FILA O office-boy Adauto Nemer, que que estou pagando”, confessa. A cobrança de tarifas por presaderiu à manifestação, diz conhecer bem essa situação. “Preciso ir aos tação de serviços, como manutenção bancos todos os dias. Nem sempre do cheque especial, fornecimento de dá para resolver o problema no talões e por transações, surgiu em caixa automático, às vezes é preciso meados dos anos 90 (veja o que o tirar uma dúvida de cálculo ou fazer banco pode ou não cobrar no quaIZILDA FRANÇA Manual do pechinchador Revista do Idec | Setembro 2004 27 SERVIÇO SERVIÇO Bancos Telefonia mente segmentar o atendimento, conforme relata a secretária-geral do Sindicato dos Bancários de São Paulo, Osasco e Região, Juvandia Moreira Leite. Isso significa que os clientes de alta renda são atendidos em locais e horários privilegiados. Eles também são beneficiados com serviços especiais e, em alguns casos, chegam a ter isenção total de tarifas. Os nomes do atendimento diferenciado mudam: no Bradesco é Prime; no Banco do Brasil, Private; no ABN Real, Van Gogh; no Unibanco, UniClass; e no Itaú, Personalitté. No entanto, todos têm algo em comum: o alto poder aquisitivo dos beneficiados. Os pré-requisitos para se tornar um cliente Van Gogh, por exemplo, são remuneração mensal acima de R$ 4 mil ou capacidade de investimento acima de R$ 40 mil. Clientes ATENDIMENTO DIFERENCIADO Por outro lado, as instituições financeiras resolveram recente- Defenda-se Entre as principais reclamações e consultas contra bancos registradas no atendimento do Idec estão problemas com débitos indevidos, cartões clonados e perdas da poupança durante os planos econômicos Verão e Collor. Fique atento, pois os bancos estão proibidos de cobrar algumas taxas e tarifas. Por exemplo, as instituições devem fornecer, sem qualquer custo, um cartão magnético ou, a critério do consumidor, um talão de cheques com pelo menos dez folhas por mês. Existem leis em São Paulo e no Rio de Janeiro que prevêem a punição dos bancos nos quais os usuários permaneçam na fila por mais de 15 minutos. Já a ocorrência de fraudes, como a clonagem de cartão sem que o consumidor tenha contribuído para isso, é de total responsabilidade da instituição financeira. 28 Desde a década de 90, o Idec tem impetrado ações na Justiça para recuperar as perdas das poupanças 89 e 90, sofridas durante os planos Verão e Collor, respectivamente. Até hoje, o instituto já conseguiu devolver mais de R$ 12 milhões aos seus associados. Poupadores do Banco do Brasil, Basa, Bandepe, Banestes e Beron de todo o país; e do Itaú, Meridional (sucedido pelo banco Santander Meridional S/A), Banestado, BCN e Nossa Caixa, do estado de São Paulo, podem ser beneficiados pelas ações do Idec que estão em fase de execução. A decisão é válida para quem tinha caderneta de poupança nesses bancos em janeiro de 1989, com aniversário entre 1o e 15 de fevereiro. Saiba mais nas edições 79 e 80 da REVISTA DO IDEC ou no site. Revista do Idec | Setembro 2004 UniClass também devem ter renda mensal superior a R$ 4 mil ou um investimento ainda maior: acima de R$ 50 mil. Para Juvandia, do Sindicato dos Bancários, esse tipo de atendimento diferenciado é discriminatório. “Independentemente de ter alta ou baixa renda, o cliente deve ser bem atendido. Isso é um direito de todos”, reivindica. Juvandia adverte ainda que o problema das filas e do mau atendimento nas agências só será resolvido quando os bancos retribuírem à sociedade os lucros bilionários que têm anualmente. “Em todos os setores da economia, o crescimento deve gerar emprego. O sindicato reivindica que o horário de atendimento ao público dos bancos seja ampliado, das 9 às 17 horas, com dois turnos de trabalho. Além de beneficiar o cliente, a medida pode gerar 161 mil novos empregos”, sugere. O coordenador-executivo do Idec, Sezifredo Paz, concorda: “Nos últimos anos, os bancos dispensaram uma quantidade enorme de trabalhadores, e a maioria dos consumidores sofre as conseqüências dos serviços de má qualidade. Essa situação tem que mudar”. Idec pede fim da assinatura Consumidores contestam a legalidade da assinatura básica telefônica e pressionam deputados a aprovar mudanças na lei. Veja como participar. O Idec entrou com uma ação civil pública na Justiça Federal de São Paulo para suspensão da cobrança da assinatura básica mensal nas contas de telefone e devolução em dobro dos valores já pagos por consumidores de todo o país. A cobrança é autorizada pela Agência Nacional de Telecomunicações (Anatel) e executada por todas as concessionárias do país: Telecom, CTBC Telecom, Sercomtel, Telemar Norte Leste e Telesp (Telefônica). De acordo com as empresas, a assinatura é uma cobrança pela disposição do serviço ao consumidor. Serviço Quem quiser participar da campanha de e-mails contra os abusos dos bancos deve acessar o endereço http://www.idec.org.br/ emacao.asp?id=671. Na sede do Idec, você também pode obter um exemplar do panfleto “Defenda-se”, que traz orientações sobre os direitos dos consumidores nessa área. Modelos de carta de reclamação podem ser encontrados na área de autoconsulta do site do Idec. PANZICA dro “Defenda-se”). Para se ter uma idéia do volume de dinheiro arrecadado com esse tipo de cobrança, o Sindicato dos Bancários revela que alguns dos maiores bancos do país pagam todos os seus funcionários apenas com o valor arrecadado com as tarifas. A cabeleireira Sandra também reclamou da falta de segurança a que estão submetidos os clientes quando têm de fazer pagamentos em locais conveniados aos bancos. “Porque há muitas filas, temos de quitar contas em casas lotéricas, Correios e estabelecimentos comerciais que nem sempre são seguros. O certo seria fazermos esses pagamentos sem muita demora no próprio banco”, sugere Sandra. Mas, segundo o Idec, trata-se de uma cobrança ilegal, pois contraria o artigo 145 da Constituição, segundo o qual a mera disposição de um serviço público só pode ser cobrada por meio de taxa, e a cobrança da assinatura básica é feita por meio de tarifa. Atualmente os consumidores pagam em torno de R$ 35,00 ao mês para manter a linha ativa e ter direito a uma cota mensal de pulsos (100 pulsos para consumidores residenciais e 90 pulsos para os não residenciais). O pagamento é obrigatório, mesmo que o consumidor não faça nenhuma ligação. Segundo Marcos Diegues, advogado do Idec, obrigar o consumidor a pagar um valor fixo mensal independentemente do uso para ter acesso ao serviço de telefonia é uma prática abusiva, proibida pelo Código de Defesa do Consumidor (art. 39, I). Outro problema levantado por Diegues é que as concessionárias têm liberdade, garantida pela Anatel, de distribuir os reajustes sobre os vários itens que compõem a cesta de serviços e, com isso, os maiores porcentuais são aplicados justamente sobre a assinatura (veja os números na matéria da pág. 30). “Isso frustra qualquer tentativa de o consumidor economizar no telefone fixo”, critica. O instituto lançou também uma campanha eletrônica de apoio ao projeto de lei no 5.476/01, do deputado Marcelo Teixeira (PMDB-CE), que tramita na Câmara dos Deputados e propõe mudanças na Lei Geral de Telecomunicações e a proibição da cobrança a título de assinatura nas contas telefônicas. Para participar, acesse www.idec. org.br e manifeste seu descontentamento. Até o momento mais de 3.400 internautas já enviaram emails para os deputados votantes por meio do site do Idec. Revista do Idec | Setembro 2004 29

Baixar