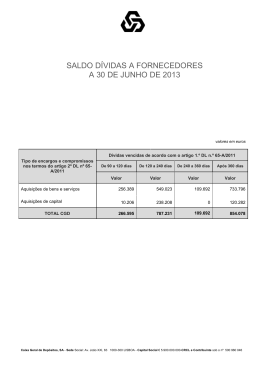

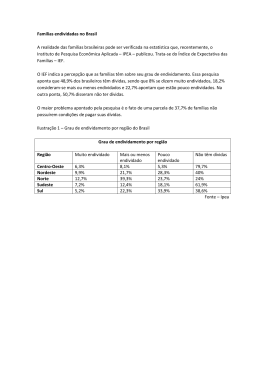

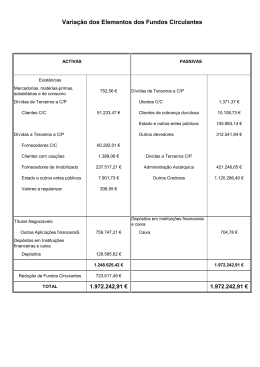

PESQUISA Endividamento da população acriana economicamente ocupada Realização: FECOMÉRCIO/AC (IFEPAC) Rio Branco/AC, 02 de maio de 2013. APRESENTAÇÃO A pesquisa de endividamento do consumidor acriano representa um instrumento para o comércio de varejo avaliar possibilidades de risco nos negócios de compra e venda num determinado período de tempo. Por esta razão, sistematicamente, a Fecomércio/AC disponibiliza para o seu público-alvo um perfil financeiro do consumidor do Acre, no sentido de prover o ambiente de negócios de compra e venda de um instrumento para definição de estratégias operacionais para o mercado de varejo. Assim, no período de 09 a 15 de abril de 2013, promoveu trabalho de levantamento de dados com 373 pessoas, domiciliadas na Cidade de Rio Branco/AC, com a finalidade de reunir informações para análise sobre o comportamento quanto a utilização dos respectivos recursos financeiros domésticos. A amostra analisada é representada por 45% de pessoas do sexo feminino e 55% do sexo masculino, tendo em sua composição, pessoas comuns da sociedade, notadamente, aquelas que transitam pelos locais de maior fluxo populacional da cidade de Rio Branco, a exemplo do Terminal Rodoviário Urbano, a OCA, Praças de Alimentação das IES etc. Portanto, em ambientes aonde se concentram maior movimentação física de pessoas das mais diversas classes sociais. Em suma, a Fecomércio/AC visa informar quanto a possíveis cenários para o mercado de consumo, demonstrados através de indicadores capazes de avaliar em como a população economicamente ocupada operou seu fluxo de caixa no decorrer do primeiro trimestre do ano em curso, período em que o orçamento doméstico é mais exigido, considerando já iniciar com obrigações decorrentes de consumo das festas de fim de ano, somadas àquelas do ano iniciado, como as obrigações escolares, impostos diversos e com o próprio consumo doméstico. I – A PESQUISA Os dados da pesquisa tem como base o período de 09 a 15 de abril de 2013, onde foi realizado contato direto com um público de 373 pessoas economicamente ocupadas, das faixas etárias acima de 18 anos, sendo 45% do sexo feminino e 55% do sexo masculino (G.1). Faixa etária do consumidor do Acre 11% 5% 1% 1% 46% 36% De 18 a 24 anos De 25 a 36 anos De 37 a 46 anos De 47 a 58 anos Acima de 58 anos Não informado (G.1) A princípio, a pesquisa detecta ser um público de renda baixa, bastando para tento, observar que 70% da população analisada tem renda média de até 05 (cinco) salários mínimos. Faixa avaliada em maior proporção na última pesquisa sobre o assunto (16 a 20 de julho de 2012), quando a população com esse nível de renda representava 85% (Q.1) População Economicamente Ocupada - Renda pessoal Até 02 salários mínimo/mês 50% De 02 a 05 salários mínimo/mês 20% De 05 a 10 salários mínimo/mês 4% Acima de 10 salários mínimo/mês 0% Não informado 26% TOTAL 100% Q.1 Da amostra pesquisada, 81% dos entrevistados têm idades entre 18 a 36 anos (Gráfico G.1), e 32% tem grau de instrução equivalente ao ensino médio concluído, conforme gráfico a seguir (G.2). Escolaridade do consumidor local 9% 2% 6% 2% 1% 10% 32% 38% Ensino Fundamental Incompleto Ensino Fundamental Completo Ensino Médio Incompleto Ensino Médio Completo Ensino Superior Incompleto Ensino Superior Completo Pós-graduação Não informado (G.2) Da população ocupada, 41% são contratadas regularmente (38% no ano passado) e 12% são funcionários públicos. Outros 47% trabalham por conta própria, sendo: 20%, assalariados sem carteira assinada, 13% são autônomos, outros 13% não informam sobre o atendimento de exigências legais para o trabalho e 1% se apresenta como empresários (G.3). 9% Ocupação da população economicamente ativa do Acre 0% 1% 4% 1% 11% Assalariado com carteira assinada Assalariado sem carteira assinada Trabalha como autônomo Funcionário público Empresário Desempregado Aposentado Outro Não informado 41% 13% 20% (G.3) Capacidade de poupança da população entrevistada O nível de poupança de uma população é visualizado pelo padrão socioeconômico demonstrado. Conforme pesquisa Fecomercio/AC em 2012, 69% da amostra contatada não conseguiu poupar nenhum dinheiro nos 06 meses antecedentes ao período base da pesquisa. Neste ano, se faz concluir que essa condição se repete para 58% da população entrevistada no período de 09 a 15 de abril de 2013 (G.4). Consumidores com poupanças realizadas nos últimos 06 meses 42% Sim Não 58% (G.4) Capacidade de pagamento das dívidas Buscando indicadores para a avaliação da situação econômico-financeira da população economicamente ocupada, a pesquisa levantou que 40% não conseguem pagar suas contas nas datas de vencimento - na pesquisa anterior essa parcela foi de 49% (G.5) Capacidade de pagamento de dívidas no vencimento pelo consumidor local 26% 14% 60% (G.5) Sim Não As vezes Planejamento de gastos O planejamento é fundamental para nortear a execução de uma atividade temporária, assim como para acompanhamento dos gastos domésticos. Com relação a este aspecto, a pesquisa demonstra que 39% dos consumidores locais não são adeptos a forma organizada de consumo e muito menos ao controle sobre gastos na última pesquisa essa população foi de 42%. Coincidentemente, 39% dos consumidores entrevistados para esta pesquisa tem alguma conta em atraso. Desses, 46% estão com dívidas pendentes em até 15 dias, e outros 19% em mais de 45 dias (G.6). Tempo médio de atraso no pagamento das dívidas pelo consumidor Acriano 46% 24% 19% 11% Até 15 dias De 16 a 30 dias De 31 a 45 dias (G.6) Acima de 45 dias Motivos para atrasos nos pagamentos de contas Os motivos que levam o consumidor do varejo até para registros nos serviços de proteção ao crédito, são basicamente, o descontrole sobre o montante de obrigações financeiras contraídas, conforme confirmado por 60% dos entrevistados (G.7) Motivos para atraso no pagamento de dívidas pelo consumidor do varejo acriano 60% 17% 6% 12% 5% (G.7) Dívidas contraídas nos últimos 03 meses Com relação a dívidas contraídas nos últimos 03 meses, mais da metade dos entrevistados (52%) acenaram positivamente. Desses, 54% são tranquilos na afirmação de que as dívidas são decorrentes de compras normais – na pesquisa de 2012, esse indicador foi de 71%. Outros 13% dizem ser as dívidas, decorrentes de recentes empréstimos bancários. Deve-se observar, que apenas o fato de uma pessoa se utilizar com frequência do limite do cheque especial, ou não consegue pagar 100% da fatura mensal do cartão de crédito, contrai involuntariamente, novas dívidas mensais (G.8). Causas do endividamento do consumidor acriano 0% 3% 5% 1% 4% Regularização Aluguel 16% 13% Compras normais Empréstimo bancário 54% Empréstimo junto a familiar 4% (G.8) Providência dos devedores para o pagamento de suas dívidas Para pagamentos de dívidas pendentes, 48% dos consumidores devedores cortam gastos (40% na última pesquisa), e 17% dizem restringir o uso do cartão de crédito (12% pesquisa anterior). Os dados da presente pesquisa apontam que 8% não tomam quaisquer providências, dentre outras justificativas destacadas no gráfico a seguir (G.9). Providências por parte do consumidor para saldar dívidas em atraso 6% 1% 2% 2% 8% 16% 2% 1% 14% 48% Nenhuma Corta gastos Deixa de fazer algo que gosta Evita pagar com cheques pré-datados Presta serviços extraordinários Deixa de usar cartão Deixa de comprar coisas de uso pessoal Passa a vender como autônomo Outro Não informado (G.9) O endividamento do consumidor acriano após a redução dos juros pelo governo federal Conforme é do conhecimento geral, o governo federal recentemente decidiu pela redução dos juros bancários visando o restabelecimento do poder de compra da população brasileira, cujo endividamento vinha comprometendo os resultados das previsões econômicas do país. Considerando tal oportunidade, a pesquisa buscou levantar o nível de interesse do público entrevistado quanto às condições oferecidas para a adequação das respectivas obrigações junto ao mercado credor. Como resultado, 90% desse público afirmam não haver realizado, até o momento, qualquer transação bancária que viesse a melhorar suas respectivas condições financeiras (G.10) Realização de transação pelo consumidor local junto às Instituições Financeiras para quitar dívidas 10% Sim Não 90% (G.10) Dos entrevistados, 30% não consideram boas as condições da medida para quem está com dívidas em excesso. Segundo 41% destes, os juros foram reduzidos, mas os custos imputados pelos serviços são exorbitantes. Outros 41% dizem que os bancos usam de artifícios para compensar a redução dos juros determinado pelo governo e 15% afirmam que os bancos não se interessam em operar com os níveis oficiais de juros (G.11). Opinião do consumidor quanto às medidas do Governo Federal que reduziram os juros bancários Os juros foram reduzidos, mas as tarifas aumentaram 3% 15% 41% 41% Os bancos usam de artíficios para compensar o incentivo concedido pelo Governo Federal Os bancos não se interessam em operar com clientes aplicando as novas taxas de juros Não informado (G.11) Da amostra analisada, 44% afirmam que os bancos não estão procurando recuperar a saúde financeira dos clientes endividados. Para esses, 28% afirmam que os bancos estão endividando mais a população com dificuldade financeira. Convém o destaque de 40% dos entrevistados que são taxativos na afirmação de que os bancos sempre procuram melhorar seus lucros (G.12) Opinião do consumidor quanto a posição dos Bancos frente aos seus clientes 28% 33% Na verdade endividam mais Procuram melhorar seus lucros Não explicam os benefícios da medida 39% (G.12) II – CONSIDERAÇÕES FINAIS Com mais este trabalho a Fecomércio/AC, repassa ao público interessado importantes indicadores para a sustentabilidade do mercado de varejo, ensejando, inclusive, a melhora do conhecimento de ferramentas operacionais para o fortalecimento e otimização dos recursos necessários para alcance de benefícios operacionais, sinalizando caminhos para a condução do mercado de varejo no âmbito do território acreano. Como de praxe, confirma a disposição de sua equipe técnica para esclarecimentos que por ventura se façam necessárias os leitores venha a precisar, com vistas a melhor entendimento sobre o segmento de mercado em destaque. Rio Branco/AC, 02 de maio de 2013.

Baixar