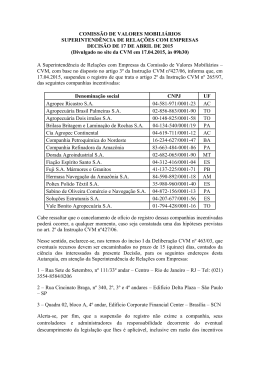

Sem força de lei, orientação da CVM veio para ficar Valor Econômico - sexta-feira, 25 de setembro de 2015 Seção: Suplemento - Transparência contábil / Autor: Por Roseli Loturco Por Roseli Loturco | Para o Valor, de São Paulo Apesar de não ter força de lei, a OCPC 07 parece que veio para ficar. E já com adesão de várias empresas de capital aberto. O que era na prática uma orientação de procedimento contábil (OCPC) encabeçada pela Comissão de Valores Mobiliários (CVM) virou quase que uma regra. Isso porque o mercado já tinha a percepção de que as notas explicativas dos balanços financeiros explicavam demais. Eram, por vezes, evasivas e não iam direto ao ponto do que é de fato relevante. Mas ninguém tinha coragem de eliminar as redundâncias e informações desnecessárias à tomada de decisão do acionista e credor. Na realidade, as empresas tinham receio que a própria CVM cobrasse delas pelo enxugamento das demonstrações. Paul Sutcliffe: tendência dos países latinos é a de explicar em mais páginas "A OCPC 07 veio para balizar. Para dizer o que é relevante. Mostra à empresa que se ela não realiza determinada operação, não precisa dar explicação sobre aquilo se não for relevante", afirma José Carlos Bezerra, superintendente de normas contábeis e de auditoria da CVM. A iniciativa é para dar mais transparência e objetividade aos balanços. "Não objetivamos redução. Mas sim mais qualidade na informação. Mas o subproduto disso pode sim ser a redução das notas explicativas", considera Bezerra. Essa, na realidade, não é uma preocupação isolada da CVM e do Comitê de Pronunciamentos Contábeis (CPC). Está alinhada a um movimento mundial para chegar a caminhos que tragam para as demonstrações contábeis apenas as informações que realmente interessam aos usuários. A comunidade europeia, por exemplo, tem discutido este tema no âmbito do EFRAG European Financial Reporting Advisory Group. O Iasb (International Accounting Standards Board) e o Asaf (Accounting Standards Advisory Forum) também mantêm o assunto na pauta do dia. "Mesmo na Inglaterra, onde as demonstrações financeiras são mais sucintas do que as do Brasil, há a preocupação em reduzir ainda mais. A busca é pela relevância", garante Paul Sutcliffe, sócio-líder de IFRS da EY no Brasil. "A tendência dos países latinos é a de explicar em mais páginas. Isso é cultural. Basta comparar os balanços. A British Petroleum é bem maior do que a Petrobras e publica menos páginas. A British Airways publica menos do que a TAM ", avalia Sutcliffe, que vê uma mudança de rota a partir da nova orientação da CVM. Tanto é verdade que pesquisa realizada pela Associação Brasileira das Companhias Abertas (Abrasca) com 250 empresas mostrou que 30, das 73 respondentes, já reduziram em média 20% das notas explicativas nos balanços de 2014, publicados no início deste ano. Algumas chegaram a cortar pela metade, sem que houvesse nenhuma reclamação de Algumas chegaram a cortar pela metade, sem que houvesse nenhuma reclamação de analistas ou do próprio órgão regulador. "A adesão foi significativa porque todo mundo está cansado de notas explicativas prolixas e redundantes", avalia o vice-presidente da entidade, Alfried K. Plöger, que acredita que a CVM vai ser mais tolerante nesse início de ajustes e deve notificar as empresas se sentir falta de alguma informação. "Esse tem que ser um trabalho feito a quatro mãos. Preparado pelo controller da empresa e validado pelo auditor externo que deve ajudar a julgar o que é relevante", diz Antônio Castro, presidente da Abrasca. A Totvs foi uma das primeiras a puxar este cordão e montou uma força tarefa para reduzir em 20 páginas o seu balanço de 2014. Para isso foi pesquisar na prática como é feito em outros países. Usaram a experiência e o contato com o mercado e perceberam que o investidor tem pouco tempo para analisar os balanços. "Houve esforço coletivo em busca da objetividade e para ir além do que o OCPC orienta. Nosso time de controladoria, junto com o comitê de auditoria interna e externa, trabalharam duro nisso", afirma Gilsomar Maia, diretor de RI da empresa. A redução levou o balanço a 62 páginas, versão menor até mesmo do que as 71 que publicava em 2008, quando começou a reportar em IFRS (padrão internacional contábil). Só que na época seu faturamento era de R$ 760 milhões. Em 2014, foi de R$ 1,77 bilhão. "Não teve reclamação de ninguém. Nem dos investidores, nem dos credores, nem dos auditores e muito menos da CVM. Sinal de que estamos no caminho certo", diz Maia. Um dos ganhos tangíveis dessa redução está no custo da publicação do balanço, que também diminui quando há menos páginas. Mas há quem enxergue riscos nesse processo. O risco da subjetividade. Da interpretação do que é ou não vital publicar. "Sou favorável à simplificação do processo de informação e acho que vem para o bem. Mas é preciso cuidado com o real entendimento de cada companhia", alerta Robertson Emerenciano, sócio da Emerenciano, Baggio e Associados. "Se a empresa está em situação financeira delicada, pode optar em não divulgar pesquisas e investimentos não realizados. A OGX, por exemplo, omitiu informações importantes ao mercado", lembra Emerenciano. http://www.valor.com.br/empresas/4241038/sem-forca-de-lei-orientacao-da-cvm-veio-para-ficar

Baixar