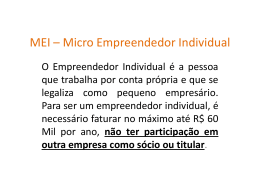

FACULDADE NORTE CAPIXABA DE SÃO MATEUS CURSO DE ADMINISTRAÇÃO ANDREZA VALÉRIA ROCHA DOS SANTOS AUGUSTA MACHADO DAIANA PEREIRA DOS SANTOS FATOR FUNDAMENTAL PARA CRESCIMENTO DO NÚMERO DE MICROEMPREENDEDORES INDIVIDUAIS NO MUNICÍPIO DE SÃO MATEUS/ES SÃO MATEUS 2012 1 ANDREZA VALÉRIA ROCHA DOS SANTOS AUGUSTA MACHADO DAIANA PEREIRA DOS SANTOS FATOR FUNDAMENTAL PARA CRESCIMENTO DO NÚMERO DE MICROEMPREENDEDORES INDIVIDUAIS NO MUNICÍPIO DE SÃO MATEUS/ES Trabalho de Conclusão de Curso apresentado ao Curso de Administração da Faculdade Norte Capixaba de São Mateus, como requisito parcial para a obtenção do título de Graduação em Administração. Orientador: Prof. Elen Karla Trés. SÃO MATEUS 2012 2 Catalogação na fonte elaborada pela “Biblioteca Dom Aldo Gerna”/UNISAM S237f Santos, Andreza Valéria Rocha dos Fator fundamental para crescimento do número de microempreendedores individuais no município de São Mateus/ES / – São Mateus: UNISAM /Faculdade Norte Capixaba de São Mateus, 2012. 68.f : enc. Orientadora: Elen Karla Trés Trabalho de conclusão de curso (Graduação em Administração de Empresas) UNISAM / Faculdade Norte Capixaba de São Mateus, 2012. 1.Enquadramento tributário 2. Benefícios 3.Formalização I. Machado, Augusta II.Santos, Daiana Pereira dos III.UNISAM / Faculdade Norte Capixaba de São Mateus, 2012. IV. Título. CDD 658.408 3 ANDREZA VALÉRIA ROCHA DOS SANTOS AUGUSTA MACHADO DAIANA PEREIRA DOS SANTOS FATOR FUNDAMENTAL PARA CRESCIMENTO DO NÚMERO DE MICROEMPREENDEDORES INDIVIDUAIS NO MUNICÍPIO DE SÃO MATEUS/ES Trabalho de conclusão de curso apresentada ao Curso de Administração, da Faculdade Norte Capixaba de São Mateus, como requisito parcial para obtenção do título de bacharel em Administração. Aprovada em ____ de _____________ de 2012 COMISSÃO EXAMINADORA __________________________________________________ Profª Elen Karla Trés Faculdade Norte Capixaba de São Mateus Orientadora ___________________________________________________ Profª Sandrélia Cerutti Faculdade Norte Capixaba de São Mateus Membro 1 ___________________________________________________ Profº Luciano Dolabela Faculdade Norte Capixaba de São Mateus Membro 2 4 Dedicamos o presente trabalho para nossos pais, irmãos, parentes e amigos que mostraram que tudo o que sonhamos é possível realizar, além de nos ajudar a concretizar essa etapa em nossa vida. 5 Agradecemos primeiro a Deus que nos proporcionou a vida, o lugar onde estamos, que nos ensinou, motivou, a desenvolver este trabalho. Aos nossos pais e irmãos (as) que estavam sempre ao nosso lado escutando, observando, ajudando nos momentos mais difíceis que indiretamente colaboraram com a conclusão e concretização de um sonho, conduzindo-nos a correr atrás dos nossos objetivos. Aos nossos namorados/esposos pela apreensão do valor da efetivação deste curso, concordando e aceitando momentos que estávamos ausentes quando necessário, somos muito grata a vocês. A nossa orientadora Elen Karla Trés pela confiança, correção dos nossos textinhos em amarelo e vermelho e por ser uma excelente professora e profissional, que depositou credibilidade, além de direcionar o caminho que devemos percorrer. A coordenadora do curso que mostrou sempre preocupação com a turma, colocando professores qualificados para ministrar as aulas. Somos muito gratas a todos que puderam estar ao nosso lado mesmo em pensamento confiando e acreditando que somos capazes de alcançar nossos objetivos. 6 RESUMO De acordo com o levantamento que a Prefeitura de São Mateus realizou sobre o crescimento do Microempreendedor Individual no município e o surgimento da LC 128/2008 surgiu à oportunidade dos trabalhadores informais se legalizarem passando de pessoa física para pessoa jurídica advindo do CNPJ. Diante deste panorama o presente trabalho buscou identificar quais fatores oferecidos na legislação do MEI que estão trazendo aos empreendedores informais a se formalizar. Foi utilizada a pesquisa exploratória, descritiva e explicativa, a fim de constatar detalhadamente os benefícios que influenciam o crescimento do MEI. Para realizar o levantamento de dados, foram aplicados 266 formulários com empreendedores que já havia se formalizado e que pertencesse ao município de São Mateus/ES. Com os dados levantados foi possível identificar que os benefícios que estão presentes na motivação nos trabalhadores informais são a busca do direito previdenciário, a facilidade no crédito e financiamento, emissão de nota fiscal e a facilidade no ato da formalização. Além disso, verificou-se que o perfil da maior parte dos entrevistados encontra-se na faixa etária de 31 a 50 anos, do sexo feminino e com escolaridade ensino médio completo. Diante do contexto sugere-se aos empresários uma vez formalizados, devem conservar o relacionamento direto com os serviços do SEBRAE com intuito de usufrutuar os benefícios e as oportunidades que o Governo disponibiliza para o mesmo. Palavras chaves: Enquadramento Tributário, Benefícios, Formalização. 7 LISTA DE ABREVIATURAS Art. - Artigo CC - Código Civil CLT - Consolidação das Leis do Trabalho CNAE - Classificação Nacional de Atividade Econômica CNPJ - Cadastro Nacional da Pessoa Jurídica COFINS - Contribuição Social para o Financiamento da Seguridade Social CPF - Cadastro Pessoa Física CPP - Contribuição Patronal Previdenciária CSLL - Contribuição Social sobre o Lucro Líquido DASMEI - Documento de Arrecadação do Simples Nacional Microempreendedor Individual EI - Empreendedor Individual FGTS - Fundo de Garantia por Tempo de Serviço GFIP - Guia de Recolhimento do FGTS e Informações à Previdência Social GPS - Guia da Previdência Social 8 ICMS - Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transportes Interestadual e Intermunicipal e de Comunicação INSS - Instituto Nacional de Seguridade Social IPI - Imposto sobre Produtos Industrializados IPTU - Imposto sobre a Propriedade Predial e Territorial Urbana IRPF - Imposto de Renda Pessoa Física IRPJ - Imposto de Renda Pessoa Jurídica ISS - Imposto sobre Serviços LC - Lei Complementar ME - Microempresas MEI - Microempreendedor Individual PGMEI - Programa Gerador do Microempreendedor Individual PIS - Programa de Integração Social RFB - Receita Federal do Brasil SEBRAE - Serviço Brasileiro de Apoio às Micros e Pequenas Empresas SIMEI - Simples Nacional – Microempreendedor Individual 9 LISTA DE GRÁFICOS GRÁFICO 1 – SEXO DOS ENTREVISTADOS......................................................... 46 GRÁFICO 2 – PERFIL ETÁRIO DOS MICROEMPREENDEDORES INDIVIDUAIS 47 ENTREVISTADOS.................................................................................................... GRÁFICO 3 – GRAU DE ESCOLARIDADE............................................................. 47 GRÁFICO 4 – RAMO EXERCIDO............................................................................ 48 GRÁFICO 5 – CLASSIFICAÇÃO DAS ATIVIDADES............................................... 48 GRÁFICO 6 – CONHECIMENTO DO ENQUADRAMENTO..................................... 49 GRÁFICO 7 – BENEFICÍOS QUE CONTRIBUIRAM PARA A 49 FORMALIZAÇÃO...................................................................................................... GRÁFICO 8 – CONHECIMENTO SOBRE DIREITOS QUE O MEI OFERECE......... 50 GRÁFICO 9 – FONTE DE INFORMAÇÃO............................................................... 50 GRÁFICO 10 – CONHECIMENTO ACERCA DOS DIREITOS................................. 51 GRÁFICO 11 – INICIAÇÃO DO EMPREENDIMENTO A PARIR DA 51 FORMALIZAÇÃO...................................................................................................... GRÁFICO 12 – GRAU DE IMPORTÂNCIA DOS BENEFICÍOS............................... 52 GRÁFICO 13 – BENEFÍCIOS QUE NÃO ATENDERAM AS 52 EXPECTATIVAS....................................................................................................... 10 LISTA DE TABELA TABELA 1 - Impostos do Microempreendedor Individual......................................... 37 TABELA 2 - Alíquotas e Partilha do Simples Nacional – Comércio.................................... 38 TABELA 3 - Alíquotas e Partilha do Simples Nacional – Indústria...................................... 39 TABELA 4 - Alíquotas e Partilha do Simples Nacional – Serviços...................................... 40 TABELA 5 - Custo Para Contratação de um Funcionário......................................... 42 11 SUMÁRIO 1 INTRODUÇÃO.......................................................................................................... 13 1.1 JUSTIFICATIVA DO TEMA ....................................................................................... 13 1.2 DELIMITAÇÃO DO TEMA ......................................................................................... 14 1.3. FORMULAÇÃO DO PROBLEMA.............................................................................. 14 1.4 OBJETIVOS................................................................................................................ 15 1.4.1 OBJETIVO GERAL....................................................................................................... 15 1.4.2 OBJETIVOS ESPECÍFICOS............................................................................................ 15 1.5 HIPÓTESE ................................................................................................................. 16 1.6 METODOLOGIA......................................................................................................... 16 1.6.1 CLASSIFICAÇÃO DA PESQUISA.................................................................................... 16 1.6.2 TÉCNICAS PARA COLETA DE DADOS............................................................................. 17 1.6.3 FONTES PARA COLETA DE DADOS............................................................................. 19 1.6.4 CARACTERIZAÇÃO DA AMOSTRA PESQUISADA............................................................ 19 1.6.5 INSTRUMENTOS PARA COLETA DE DADOS................................................................... 20 1.6.6 POSSIBILIDADE DE TRATAMENTO E ANALISE DE DADOS................................................. 21 1.7 APRESENTAÇÃO DO CONTEÚDO DAS PARTES ................................................. 21 2 FUNDAMENTAÇÃO TEÓRICA........................................................................... 22 2.1. ORGANIZAÇÃO........................................................................................................ 22 2.2 INVESTIMENTO......................................................................................................... 24 2.3. MERCADO................................................................................................................. 26 2.4 ESTUDO DE MERCADO............................................................................................ 28 2.5 CONCORRÊNCIA...................................................................................................... 30 2.6 SURGIMENTO DO TRABALHO INFORMAL E DO MEI........................................... 31 2.7 REQUISITOS PARA SE TORNAR UM MICROEMPREENDEDOR INDIVIDUAL...................................................................................................................... 32 2.8 COMO SE CADASTRAR NO MEI............................................................................... 35 2.9 DESPESAS PARA A FORMALIZAÇÃO DO MEI ....................................................... 36 12 2.8 COMO SE CADASTRAR NO MEI............................................................................... 35 2.9 DESPESAS PARA A FORMALIZAÇÃO DO MEI ....................................................... 36 2.10 IMPOSTOS DO MICROEMPREENDEDOR INDIVIDUAL ...................................... 36 2.10.1 IMPOSTOS DO MICROEMPREENDEDOR INDIVIDUAL QUANDO POSSUIR UM ÚNICO FUNCIONÁRIO....................................................................................................................... 41 2.11 IMPOSTOS DISPENSADOS PARA MEI................................................................... 43 2.12 OBRIGAÇÕES DO MEI............................................................................................. 43 3 APRESENTAÇÃO E ANÁLISE DOS DADOS/ESTUDO DE CASO ........... 45 3.1 EMPRESA/MUNÍCIPIO OBJETO DE ESTUDO DA PESQUISA................................ 45 3.2 APRESENTAÇÃO DOS DADOS ................................................................................ 46 3.3 ANÁLISE DOS DADOS .............................................................................................. 53 4 CONCLUSÃO E RECOMENDAÇÃO ................................................................. 55 4.1 CONCLUSÃO ............................................................................................................. 55 4.2 RECOMENDAÇÃO ..................................................................................................... 58 5 REFERÊNCIAS......................................................................................................... 60 APÊNDICES APÊNDICE I – QUESTIONÁRIO APLICADO AOS MICROEMPREENDEDORES INDIVIDUAIS SITUADO NA REGIÃO DE SÃO MATEUS................................................ 63 ANEXOS ANEXO I - RELATÓRIO MENSAL DAS RECEITAS BRUTAS......................................... 67 13 1 INTRODUÇÃO Desde a antiguidade já existia a informalidade com a prática do escambo, que era utilizado como meio de sobrevivência. Foi através desse meio que surgiu a comercialização de mercadorias e serviços dando inicio a moeda. Devido o aumento do trabalho informal houve a necessidade da mudança do Código Civil no mandato do Ex Presidente Fernando Henrique Cardoso no ano de 2002, no qual foi sancionada no Governo do Ex – Presidente Luiz Inácio da Silva. Para Suisso (2006), “o trabalho informal tem sido uma solução provisória para os altos níveis de desemprego no Brasil. As pessoas que perderam seus empregos encontram no mercado informal uma alternativa para a obtenção de renda fixa todo mês”. Visando a minimização do trabalho informal o governo esta propondo vantagens a fim de conscientizar os empreendedores individuais, quanto ao beneficio de buscar segurança para o seu empreendimento. Segundo a PMSM (2012) verifica-se que no cenário atual verifica-se que houve um crescimento de 115% (cento quinze por cento) no enquadramento tributário Microempreendedor Individual, esse crescimento está atribuído à exoneração de alguns impostos estaduais, federais e municipais. 1.1 JUSTIFICATIVA DO TEMA Perante dados apresentados, o município de São Mateus cresceu cerca de 115% no ano de 2010 em relação ao ano 2009. É notável que existe um crescimento constante do mercado, muitas empresas estão utilizando os métodos da administração para a abertura da mesma. Com isso vale ressaltar que uma boa administração das unidades além de diversos fatores existentes pode ocasionar um crescimento contínuo da empresa. 14 De acordo com Chiavenato (2004), o empreendedor deve ter um objetivo maior em mente, precisa trabalhar com uma visão de futuro, ou seja, com quadro mental daquilo que se pretende chegar a ser como referência. Segundo Dolabela (2006, p.26) o significado de empreendedorismo explana em: É uma livre tradução que se faz palavra entrepreneurship, que contém as ideias de iniciação e inovação. É um termo que implica uma forma de ser, uma concepção de mundo, uma forma de se relacionar. O empreendedor é um insatisfeito que transforma seu inconformismo em descobertas e proposta positivas para si e para os outros. Diante do cenário atual este trabalho teve como desígnio procurar entender as causas que levaram a ampliação da camada dos microempreendedores, buscando identificar os pontos primordiais. 1.2 DELIMITAÇÃO DO TEMA Este estudo foi realizado na cidade de São Mateus - ES, no período de Janeiro/2010 a Dezembro/2011, o mesmo delimita-se a partir dos fatores causadores do desenvolvimento sucessivo das microempreendedores individuais. 1.3 FORMULAÇÃO DO PROBLEMA Averiguar os processos administrativos com a finalidade de identificar os pontos chaves que favorecem o crescimento linear dos microempreendedores no município de São Mateus. De tal forma indaga-se: Qual fator fundamental para crescimento do número de microempreendedores individuais no município de São Mateus no período de 2010 a 2011? 15 1.4 OBJETIVOS 1.4.1 OBJETIVO GERAL Identificar os fatores que influenciam a crescimento sucessivo dos microempreendedores individuais do município de São Mateus no período de 2010 a 2011. 1.4.2 OBJETIVOS ESPECÍFICOS Diante dos fatores determinantes do aumento prolongado dos microempreendedores no mercado atual, o objetivo específico deste trabalho é averiguar alguns índices existentes que levam os mesmos estabelecerem sua carreira no mercado, abarcando: Identificar o ramo de atividade dos microempreendedores individuais do município de São Mateus cadastrados no período de 2010 a 2011. Identificar se os microempreendedores individuais do município de São Mateus cadastrados no período de 2010 a 2011 conhecem os benefícios atribuídos a eles. Identificar quais benefícios que os microempreendedores individuais do município de São Mateus cadastrados no período de 2010 a 2011 conhecem. Identificar se os benefícios conhecidos pelos microempreendedores individuais do município de São Mateus contribuíram para o seu cadastro. Identificar os fatores que influenciam a abertura dos microempreendedores individuais do município de São Mateus no período de 2010 a 2011. 16 1.5 HIPÓTESE Devido ao crescimento do trabalho informal o governo desenvolveu programas de incentivos para o empreendedor a fim de formalizá-lo. Com isso deu-se início a LC 128/2008 direcionando e informando todos os direitos e benefícios que o MEI possui. 1.6 METODOLOGIA 1.6.1 CLASSIFICAÇÃO DA PESQUISA Diante da proposta apresentada a pesquisa é classificada em três tipos: exploratória, descritiva e explicativa, no qual as mesmas variam-se conforme a precisão de cada na identificação das causas do problema. A pesquisa exploratória tem como objetivo proporcionar maior familiaridade com o problema, com vista a torná-lo mais explicito ou a construir hipóteses. A pesquisa descritiva tem como objetivo primordial a descrição das características de determinada população ou fenômeno, ou então, o estabelecimento de relações entre variáveis. A pesquisa explicativa têm como preocupação central identificar os fatores que determinam ou que contribuem para a ocorrência dos fenômenos. (GIL, 2006 p. 41 e 42). Em conformidade com Gil (2006), Vergara (2007) reforça o conceito dos tipos de pesquisas existentes. A investigação exploratória, que não deve ser confundida com leitura exploratória, é realizada em área na qual há pouco conhecimento acumulado e sistematizado. Por sua natureza de sondagem, não comporta hipóteses que, todavia, poderão surgir durante ou ao final da pesquisa. A pesquisa descritiva expõe características de determinada população ou de determinado fenômeno. Pode também estabelecer correlações entre variáveis e definir sua natureza. Não tem compromisso de explicar os fenômenos que descreve, embora sirva de base para tal explicação. Pesquisa de opinião insere-se nessa classificação. A investigação explicativa tem como principal objetivo tornar algo inteligível, justificar-lhe os motivos. Visa, portanto, esclarecer quais fatores contribuem, de alguma forma, para a ocorrência de determinado fenômeno. Por exemplo: as razões do sucesso de determinado empreendimento. Pressupõe pesquisa descritiva como base para suas explicações. (VERGARA, 2007 p.46). 17 De acordo com a necessidade do trabalho exposto, adotado os três tipos de pesquisa que são a descritiva, explicativa e a exploratória, para descrever e explicar detalhadamente as oportunidades, benefícios e fatores que influenciam o crescimento do microempreendedor individual (MEI), de modo a esboçar e traçar os problemas e situações ocorrentes no corpo do trabalho. 1.6.2 TÉCNICAS PARA COLETA DE DADOS Com base nos tipos de pesquisas abordados, os procedimentos existentes para coleta de dados classificam-se em: bibliográfico, documental, experimental, ex-post-facto, estudo de caso, estudo de campo e observação. De acordo com Gil (2006, p.43): O elemento mais importante para a identificação de um delineamento é o procedimento adotado para a coleta de dados. Assim, podem ser definidos dois grandes grupos de delineamentos: aqueles que se valem das chamadas fontes de “papel” e aqueles cujos dados são fornecidos por pessoas. No primeiro grupo, estão a pesquisa bibliográfica e a pesquisa documental. No segundo, estão a pesquisa experimental, a pesquisa ex-post facto, o levantamento e o estudo de caso. Inicialmente, o presente trabalho fez referência à pesquisa bibliográfica, por meio de livros, sites e monografias, onde se buscou contrair um conhecimento aprofundado sobre o referido tema. Para Cervo Bervian; da Silva (2006, p.60) a pesquisa bibliográfica pode ser definida como: A pesquisa bibliográfica procura explicar um problema a partir de referências teóricas publicadas em artigo, livros dissertações e teses. Pode ser realizada independentemente ou como parte da pesquisa descritiva ou experimental. Em ambos o caso busca-se conhecer e analisar as contribuições culturais ou cientificas do passado sobre determinado assunto, tema ou problema. 18 Reforçando a teoria de Cervo; Bervian; da Silva, Gil (2006, p. 44) afirmam que “a pesquisa bibliográfica é desenvolvida com base em material já elaborado, constituído principalmente de livros e artigos científicos”. Além da pesquisa bibliográfica foi utilizado o método do estudo de caso e de campo, que torna o trabalho mais intenso, procurando determinar tais fenômenos causadores do crescimento do microempreendedor individual (MEI). Para Vergara (2007, p.47 e 48), Pesquisa de campo é investigação empírica realizada no local onde ocorre ou ocorreu um fenômeno ou que dispõe de elementos para explicá-lo. Pode incluir entrevistas, aplicação de questionários, testes e observação participante ou não. Segundo Gil (2006, p. 53): O estudo de campo procura muito mais o aprofundamento das questões propostas do que a distribuição das características da população segundo determinadas variáveis. Como consequência, o planejamento do estudo de campo apresenta muito maior flexibilidade, podendo ocorrer mesmo que seus objetivos sejam reformulados ao longo da pesquisa. Com relação ao estudo de caso, Vergara (2007, p.49) afirma que “o estudo de caso é o circunscrito a uma ou poucas unidades, entendidas essas como pessoa, família, produto, empresa, órgão público, comunidade ou mesmo país. Tem caráter de profundidade e detalhamento”. Gil (2002, p.54) afirma que: O estudo de caso é uma modalidade de pesquisa amplamente utilizada nas ciências biomédicas e sócias. Consiste no estudo profundo e exaustivo de um ou poucos objetos, de maneira que permite seu amplo e detalhado conhecimento, tarefa praticamente impossível mediante outros delineamentos já considerados. 19 Com os critérios apresentados, o presente trabalho usufruiu da pesquisa bibliográfica que é de fundamental importância para sua elaboração, baseando-se no conhecimento de outros autores. Além da pesquisa bibliográfica, foram utilizadas ferramentas de estudo de campo e de caso, com intuito de descobrir quais os fatores determinantes para o crescimento do MEI. Critérios esses, cruciais para a elaboração do mesmo, servindo como base estrutural do trabalho. 1.6.3 FONTES PARA COLETA DE DADOS Atualmente existem dois tipos de fontes para coleta de dados a fonte primária e a secundária. De acordo com Andrade (2001, p.43), Fontes primárias são constituídas por obras ou texto originais, material ainda não trabalhado sobre determinado assunto. Fontes secundárias referem-se a determinadas fontes primárias, isto é, são constituídas pela leitura originada de determinada fontes primarias e constituem-se em fontes das pesquisas bibliográficas. Para a composição do trabalho foi utilizada a fonte primária e secundária. Onde a fonte primária se fez por meio de entrevistas e formulários realizados com microempreendedores individuais e a secundária, consistiu na leitura de obras já erguidas por outros autores. 1.6.4 CARACTERIZAÇÃO DA AMOSTRA PESQUISADA A presente pesquisa foi realizada entre os dias 25 de setembro a 01 de outubro de 2012. A população deste estudo compreende nos registros dos empreendedores individuais cadastrados no SEBRAE no município de São Mateus – ES. A amostra resultou-se em 266 microempreendedores, no qual foram extraídas de uma população de 1.963 microempreendedores registrados no SEBRAE. 20 A fim de obter um resultado diligente, aplicou-se uma margem de erro de 4,8%, probabilidade de sucesso e fracasso de 50% e um nível de confiança de 90%. 1.6.5 INSTRUMENTOS PARA COLETA DE DADOS Existem três tipos de instrumentos para o fornecimento dos dados, que são classificados em: entrevista, formulário e questionário. Acerca disso, GIL (2006, p. 114 e 115) disserta que: Para a coleta de dados nos levantamentos são utilizadas as técnicas de interrogação: o questionário, a entrevista e o formulário. Por questionário entende-se um conjunto de questões que são respondidas por escrito pelo pesquisado. Entrevista, por sua vez, pode ser entendida como a técnica que envolve duas pessoas numa situação “face a face” e em que uma delas formula questões e a outra responde. Formulário, por fim, pode ser definido como a técnica de coleta de dados em que o pesquisador formula questões previamente elaboradas e anota as respostas. Para a obtenção dos dados foi utilizado o formulário (apêndice II) como instrumento de coleta, sendo aplicado com os gestores do município de São Mateus a fim de agregar novas informações para o trabalho além do desaparecimento das dúvidas. O formulário é uma lista informal, catálogo ou inventário, destinado à coleta de dados resultantes quer de observações quer de interrogações, e seu preenchimento é feito pelo próprio investigador. Entre as vantagens que o formulário apresenta, podemos destacar a assistência direta do investigador, a possibilidade de comportar perguntas mais complexas e a garantia da uniformidade na interpretação dos dados e dos critérios pelos quais são fornecidos. (CERVO; BERVIAN; DA SILVA, 2007, p. 53) Considerando os instrumentos de coleta de dados existentes utilizou-se o formulário, em função de suas vantagens para o entendimento e eliminação das dúvidas acerca do tema abordado. 21 1.6.6 POSSIBILIDADE DE TRATAMENTO E ANÁLISE DE DADOS Atualmente existem três tipos de possibilidade de tratamento para desenvolvimento de uma clara análise de dados sendo, a codificação, a seleção e a tabulação. No presente trabalho, usufruiu-se da seleção e da tabulação como discernimentos, que se iniciou a partir da aplicação do formulário com os entrevistados. Em seguida, efetuou-se a tabulação e a apresentação dos dados. Para Ferrão (2003) “ao mencionar quanto à possibilidade de tratamento e análise dos dados, aborda que, realizada a coleta de dados, com todos os critérios, os mesmos devem ser preparados para digitação e para posterior análise estatística”. Com a análise de dados é possível mensurar os comerciantes que inicialmente fizeram parte do projeto MEI e definir quais benefícios e influências que fizeram parte desse cadastramento. 1.7 APRESENTAÇÃO DO CONTEÚDO DAS PARTES DOS CAPÍTULOS No capítulo I foi abordado à justificativa, delimitação do tema, formulação do problema, os objetivos a metodologia utilizada, técnicas para coleta de dados, fontes para coleta de dados e instrumentos utilizados para coleta de dados. No capítulo II abordou-se a fundamentação teórica de organização, investimento, mercado, concorrência, surgimento do trabalho informal e do MEI, requisitos para se tornar um MEI, como de cadastrar no MEI, despesas para a formalização do MEI, impostos do MEI, impostos dispensados para o MEI e obrigações do MEI. No capítulo III acercou-se do estudo de caso realizado no município de São Mateus/ES, e a apresentação e a análise dos dados. Por fim no capítulo IV abeirou-se a conclusão e recomendação com finalidade de expor todo o corpo do trabalho de forma concisa. 22 2 FUNDAMENTAÇÃO TEÓRICA 2.1. ORGANIZAÇÃO Considerando o significado básico da expressão, organização é um sistema de recursos que visa realizar algum tipo ou conjunto de objetivos, sendo que é a administração que propicia que as organizações sejam capazes de utilizar seus recursos e atingir suas metas. Para tanto, entende-se que para consentir as expectativas, as organizações devem ser bem administradas. A sociedade humana é feita de organizações que provêem os elementos para o atendimento a necessidades da sociedade, seja em serviços de saúde, água, energia, segurança pública, controle de poluição, alimentação, diversão, educação em todos os estágios, ou seja, tudo depende da organização. Isto nos remete a compreensão de a administração é um fenômeno universal. Cada organização requer o alcance de objetivos em um cenário de concorrência acirrada, a tomada de decisões, a coordenação de múltiplas atividades, a condução de pessoas, a avaliação do desempenho dirigido a metas previamente determinadas, a obtenção e alocação de recursos etc. Inúmeras atividades desenvolvidas por vários administradores, orientadas para áreas e problemas específicos, precisam ser coordenadas de maneira agregada e coesa em cada organização, ou empresa. Diversas são as atividades administrativas que desempenhadas pelos gestores das organizações, orientadas para áreas e problemas específicos, precisam ser realizadas e coordenadas de maneira integrada e lógica. As organizações transformam recursos para fornecer produtos e serviços, com o objetivo de resolver problemas de seus usuários e das pessoas que as criaram. Quando as organizações resolvem problemas e são eficientes no uso de recursos, todos ficam satisfeitos: clientes, usuários, funcionários, acionistas, a sociedade de forma geral. O desempenho de uma organização é aceitável ou 23 satisfatório, portanto, quando os problemas dos usuários são resolvidos por meio da utilização correta de recursos (MAXIMIANO, 2006 p. 5). Cada organização tem uma estrutura organizacional em função das suas finalidades, do seu tamanho, da situação que atravessa e da natureza dos produtos que fabrica ou dos serviços que oferece. As organizações constituem a forma dominante de instituição da moderna sociedade: é a manifestação de uma sociedade altamente especializada e interdependente que se caracteriza por um crescente padrão de vida. As organizações permeiam todos os aspectos da vida moderna e envolvem a participação de numerosas pessoas. Cada organização é limitada por recursos escassos e por isso não pode tirar vantagens de todas as oportunidades que surgem: daí o problema de determinar a melhor alocação de recursos. A eficiência é obtida quando a organização aplica seus recursos naquela alternativa que produz o melhor resultado (CHIAVENATO, 2004 p. 291). Sendo tão importante, as organizações atraíram a atenção de inúmeros estudiosos como Max Weber com a Teoria da Burocracia, onde afirma que a burocracia é a organização eficiente por excelência, constituiu um dos pilares da Teoria Tradicional da Organização, modelo que foi ponto de partida para sociólogos e cientistas políticos no estudo das organizações. A consequência desejada da burocracia é a previsibilidade do comportamento dos seus membros. O modelo burocrático de Weber pressupõe que o comportamento dos membros da organização é perfeitamente previsível: todos os funcionários deverão comportar-se de acordo com as normas e regulamentos da organização, a fim de que essa atinja a máxima eficiência possível. Tudo na burocracia é estabelecido no sentido de prever antecipadamente todas as ocorrências e rotinizar sua execução, para que a máxima eficiência do sistema seja alcançada (CHIAVENATO, 2004 p.265 e 266). A burocracia baseia-se em rotinas e procedimentos, como espécie de garantia de que as pessoas façam exatamente o que se espera delas. O impacto das exigências burocráticas sobre as pessoas provoca profunda limitação de sua liberdade e espontaneidade pessoal além de, muitas vezes, causar grande incapacidade de compreensão do significado de suas próprias tarefas e atividades dentro da organização como um todo. 24 A forma burocrática não se faz adequada para as organizações flexíveis que se veem à frente de atividades não rotineiras, em que a criatividade e a inovação são mais importantes. O caminho moderno consiste em utilizar o modelo burocrático de Weber como ponto de partida, mas reconhecendo as suas limitações e conseqüências disfuncionais. Como se o modelo burocrático fosse mais apropriado para atividades rotineiras e repetitivas da organização em que a eficiência e produtividade constituem o objetivo mais importante. 2.2 INVESTIMENTO No constante desafio de lançar novos produtos ou serviços diferenciados dos concorrentes e de reduzir os custos, desenvolvem-se projetos que estimam os benefícios de cada oportunidade e quanto custa recebê-los tendo em vista que, numa boa decisão, o custo de aquisição será superado pelos benefícios gerados e o lucro aceitável é o que agrega valor à empresa. Segundo Revista Brasileira de Administração (2011), projetos de investimento na Empresa ensinam a identificar e quantificar as estimativas de uma oportunidade ou projeto, a construir e avaliar o fluxo de caixa do projeto para a empresa utilizando vários métodos, selecionar o melhor projeto, identificar as incertezas e medir seu impacto no resultado da avaliação, analisar o risco do projeto, tomar a decisão de investimento etc. As empresas que podem investir em projetos têm uma opção semelhante à opção de compra de um investidor do mercado financeiro. Durante a vigência da opção, ele tem o direito, mas não a obrigação, de comprar aquela ação por um preço preestabelecido. O mesmo ocorre com a empresa ao criar a oportunidade de investimento, seja pela criação de um novo produto, serviço ou negócio, a companhia adquire uma opção de investir e realizar esse projeto. 25 Os efeitos produzidos pelo desempenho da economia afetam e muito os negócios, desde os pequenos empreendedores aos grandes investidores. Como um todo são facilmente percebidos, seja pelo padrão de vida da sociedade, seja pelos níveis de desemprego, inflação, e baixas taxas internas de crescimento os quais caracterizam resultados que refletem negativamente em muitos aspectos da vida de uma sociedade. Importante considerar que uma queda repentina, internamente ou não, pode caracterizar mero desespero do mercado, e o que parecia motivo de desespero ser admitido como vantagem a médio ou curto prazo. A economia é determinada por tantas nuances – políticas governamentais, fenômenos naturais, humor do mercado, entre tantos outros fatores – que é simplesmente improdutivo tentar prever alguma coisa. As projeções e as expectativas definem o “clima dos negócios”. Elas interagem com as projeções definidas por critérios técnicos, influenciando-se reciprocamente. E estabelecem-se, então, ondas contagiantes de otimismo ou de pessimismo, que se propagam de um setor para o outro. O “clima” percebido em um setor da economia pode propagar-se para outros, principalmente quando as manifestações desencadeadoras ocorrem em setores de forte capacidade de influencia, seja pelo poder e expressão de suas lideranças, seja por sua importância na matriz das relações intersetoriais de produção. É assim que “climas” de otimismo ou de pessimismo, interagindo com avaliações técnicas, condicionam a “atmosfera dos negócios”, dentro da qual se estabelecem as visões de futuro e as decisões de investimento (ROSSETTI, 2006, p.761). Como investidor é imprescindível administrar melhor o risco, ou seja, aceitar administrar melhor o risco do patrimônio. Diversificar de maneira inteligente reduz o risco de estar deixando de considerar alguma variável importante que talvez seja ignorada nos investimentos. De acordo com a Revista Brasileira de Administração (2011), uma boa diversificação de ativos significa investir não para que um investimento anule o outro, mas para que, no longo prazo, seja impetrada uma rentabilidade média superior à média do mercado. 26 Monitorar os investimentos é fator primordial para reconhecer o momento de avançar ou reconsiderar algum ponto da estratégia da empresa. A base da corrente gerencial é o pressuposto de que o processo decisório e os objetivos das empresas não se limitam à busca do lucro máximo. Pelo menos nas organizações complexas, as metas de maximização dos lucros misturam-se com as de participação no mercado, de expansão da produção, de especulação com os ativos fixos e circulantes, de segurança empresarial e de perpetuação do empreendimento. Daí porque, como H. Simon assinalou em On the concepto f organizational gaol, “nada garante que as decisões sejam otimizadas com o respeito a qualquer um dos objetivos organizacionais. Não há solução ótima para um único objetivo de maximização, mas soluções satisfatórias para subconjuntos de objetivos” (ROSSETTI, 2006, p.476). Segundo Chiavenato (2004, p.304), “a estratégia organizacional é a maneira deliberada de fazer manobras no sentido de administrar suas trocas e relações com os diversos interesses afetados por suas ações”. A capacidade de identificar as oportunidades e, ou possíveis ameaças aos negócios, bem como a maneira de interação com esses aspectos externos à organização são fatores imprescindíveis à estratégia organizacional, ou seja, a interação da empresa com o ambiente enfatizando a necessidade de alcançar seus objetivos. 2.3. MERCADO As relações comerciais entre as sociedades vêm se desenvolvendo desde a antiguidade, onde o escambo como meio comercial era efetuado nos centros urbanos e cruzamentos dos mercadores, os quais transportavam suas mercadorias para obtenção de outras que atendessem as suas necessidades. Através do mercado houve o surgimento da moeda como facilitador da comercialização das mercadorias, fato esse gerador do avanço das relações e entre Estados e Países, reduzindo assim o transito de mercadorias para a realização do escambo. 27 Dessa forma Rossetti (2009, p. 395), define mercado: “como um lugar definido, especialmente edificado, para encontro de produtores e consumidores, onde o que mais se vende são produtos destinados a suprimentos básicos”. Segundo Kotler e Keller, (2006, p.8) mercado pode ser definido como “um conjunto de compradores e vendedores que efetuam transações relativas a um determinado produto ou classe de produto”. Já Galbaith apud Rossetti, (2006, p.395) afirma que: O mercado agora é uma abstração, pois já não existe uma conotação geográfica. Dessa maneira divide-se o mercado em duas categorias de referencia: o de produto e o de fatores onde ambos se definem pela existência de forças aparentemente antagônicas: a da procura e a da oferta. As definições se entrelaçam apesar dos autores terem vertentes diferenciadas entre o pensar socialista de Rossetti (2006), a visão de marketing por Kotler e Keller (2006) e a visão economista de Galbaith apud Rossetti (2006) que descreve o fator da oferta e procura. Contudo, não se define claramente o termo produto, onde Rossetti (2006) apresenta como sendo os destinados a suprimentos, enquanto que Galbaith apud Rossetti (2006) mencionar que o produto e os fatores se definem pela negociação em sua existência, assim não restringe a suprir. Pela visão de mercado, Kotler e Keller (2006) esclarecem sobre transações relativas a um produto ou classe de produto. O mercado e seus produtos se definem em sua mescla de definições como variável em sua composição, o que demanda no mercado consumidor, podendo ser uma marca (intangível) ou um bem durável (imóvel) e de consumo. Tem-se como mercado, então, tudo que estabeleça a relação de interesse de oferta e procura entre as partes envolvidas. Assim, as definições estabelecidas pelos pesquisadores se apresentam dentro de suas visões econômicas/socialistas/mercadológicas, porém com o mesmo foco do produto, mas 28 atualmente sem um lugar definido e edificado, como cita Rossetti (2009) em sua definição, em face de que podemos adquirir e negociar produtos pelo mundo virtual da internet. 2.4 ESTUDO DE MERCADO O estudo de mercado visa analisar o campo no âmbito geral para descobrir as oportunidades e ameaças mais também é uma forma de colher informações que possa ser útil para definir as estratégias e a política de atuação, pois é através dessa analise que o empreendedor consegue definir sua área de atuação, e formular suas estratégias e defesas. É através do estudo de mercado que o empreendedor obtém informações importantes para a tomada de decisão, dessa forma pode-se garantir a sobrevivência da empresa além de ser um bom investimento, mesmo que o retorno seja ao longo prazo, mais é de suma importância para o desempenho das diversas fases do negócio. Segundo Oliveira (2007), o estudo de mercado deriva-se a partir de uma analise de SWOT, que é de suma importância para quem almeja abrir um negócio, pois o mesmo informa quais são os pontos fortes, fracos, oportunidades e as ameaças existentes na organização e no mercado. De acordo com Oliveira (2007), devido o mercado está sempre oscilando, a análise de SWOT se torna crucial para um bom desenvolvimento da empresa, já que a mesma visa todo o contexto empresarial, buscando se beneficiar das oportunidades existentes e eliminando as ameaças. 29 Para Oliveira (2007) esta avaliação é composta pelas: Oportunidades: são fatores externos, não controláveis que podem criar se ocorrerem fatores favoráveis, afetando positivamente as atividades da empresa. Ameaças: são fatores externos, não controláveis que podem afetar negativamente as atividades da empresa. Pontos fortes: são variáveis internas, controláveis, características positivas normalmente a organização, sendo uma condição favorável às empresas com relação ao seu ambiente. Pontos fracos: são variáveis internas, controláveis, características negativas que normalmente propiciam uma condição desfavorável às empresas com relação ao seu ambiente. Figura 1 – Análise SWOT Fonte: Projetos e Ti (2012) No entanto, para ter segurança no mercado, é necessário que o empreendedor saiba quais são os seus concorrentes, além de ter conhecimento dos seus pontos críticos para que possa sobreviver no mercado. Atualmente o estudo de mercado é um dos pontos mais importante para os comerciantes existentes, pois é através da exploração do mesmo que há o surgimento da concorrência. 30 2.5 CONCORRÊNCIA A concorrência é um fator determinante quando se considera a análise de mercado (ambiente externo) e seu impacto na organização. Competição é uma forma de rivalidade entre duas ou mais organizações frente à mediação de terceiro grupo. No caso de organizações industriais, o terceiro grupo pode ser o comprador, o fornecedor ou outros. A competição é um complexo sistema de relações e envolve a disputa por recursos (como clientes ou compradores ou ainda membros potenciais). A competição é um processo pelo qual a escolha do objetivo pela organização é controlada, em parte, pelo ambiente. Daí a necessidade de disputa devido à rivalidade pelos mesmos recursos. A competição nem sempre envolve interação direta entre as partes rivais (CHIAVENATO, 2004 p. 304). Segundo Porter (2009), quanto aos fatores estruturais relacionados à competitividade das empresas, cinco forças determinam a dinâmica da competição em uma indústria: a entrada de novos concorrentes, a ameaça de substitutos, o poder de barganha dos clientes, o poder de barganha dos fornecedores e a rivalidade entre os concorrentes atuais. Ainda segundo PORTER (2009), a rivalidade expandida resultante dessas cinco forças, define a estrutura setorial e molda a interação competitiva do mercado. Mesmo que pareça simples para uma empresa a tarefa de identificar seus concorrentes, a mesma se encontra mais propensa a ser atingida por novos concorrentes ou novas tecnologias do que por concorrentes já existentes, a faixa de concorrentes reais e potenciais é bem mais ampla, evidenciando que a empresa deve estar atenta aos movimentos do mercado e disposta a remodelar suas estratégias sempre que necessário. Sendo assim, as empresas devem se preocupar em evidenciar sua estratégia de negócio, reconhecendo suas forças competitivas, o que nem sempre pode ser tão simples e óbvio, muitas vezes as maiores forças não se encontram tão às claras como se pensa estar. Com isso a importância de gestores determinarem o ramo do negócio, 31 estarem em acompanhamento dos movimentos do mercado, para uma melhor análise e identificação de como explorar suas possibilidades de estratégia, suas forças. Uma vez que a empresa tenha identificado seus principais concorrentes e suas estratégias, ela deve se perguntar: “O que cada concorrente está buscando no mercado?”, “O que impulsiona o comportamento de cada concorrente?”. Muitos fatores moldam os objetivos de um concorrente, incluindo porte, histórico, administração atual e situação financeira. Se o concorrente for uma divisão de uma grande empresa, é importante saber se a matriz o está dirigindo para o crescimento e para os lucros ou se está apenas o explorando. Uma hipótese é a de que os concorrentes se esforçam para maximizar os lucros. Contudo, as empresas diferem quanto ao peso que atribuem aos lucros de curto prazo em contrapartida aos de longo prazo (KOTLER, 2010 p. 341). Enquanto se desenvolvem, as organizações tornam-se competitivas, sofisticadas e aumentam sua influencia ambiental, isto é, chamam mais a atenção do ambiente e do público passando a ser mais visíveis e percebidas. Na medida em que aumentam os mercados e os negócios, crescem também os riscos da atividade empresarial. O produto ou o serviço que demonstra ser melhor ou superior será mais procurado, fator que levará a necessidade de maiores investimentos em pesquisa e desenvolvimento, aperfeiçoamento de tecnologias, troca de velhos pela criação de novos departamentos e a busca incessante de novos mercados e competição com outras organizações para sobreviver e crescer. 2.6 SURGIMENTO DO TRABALHO INFORMAL E DO MEI O trabalho informal surgiu a partir das necessidades dos trabalhadores que não conseguiam ingressar ou retornar ao mercado de trabalho por causa das dificuldades que poderiam apresentar ou até por opção própria, buscando sempre aumentar a sua renda. Os diversos grupos que constituem a economia informal necessitam apresentar pelo menos duas características: não devem ser reconhecidos ou protegidos por leis ou regulamentações e tanto os empregados quanto os empregadores são caracterizados por um alto grau de vulnerabilidade (FEIJÓ 2010, p. 333). 32 Devido o crescimento do comércio informal, ocorreram algumas mudanças no Código Civil, tais mudanças começaram a partir do Governo do Presidente Fernando Henrique Cardoso no ano de 2002, que criou o projeto Micro Empreendedor Individual (MEI), no qual sancionou-se no Governo de Luiz Inácio da Silva em 2008, foi através dessas modificações que muitos empreendedores decidiram cadastrar o seu comércio, devido às vantagens que o mesmo oferece. Segundo Escritório de Contabilidade Massucatti (2012), uns dos motivos da criação do MEI estão constituídos na falta de comprovação de obtenções das mercadorias, de comprovação de renda além das reclamações trabalhistas, dentre outros fatores. Segundo Portal do Empreendedor (2012) define Empreendedor Individual como: O Empreendedor Individual é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um empreendedor individual, é necessário faturar no máximo até R$ 60.000,00 por ano, não ter participação em outra empresa como sócio ou titular e ter um empregado contratado que receba o salário mínimo ou o piso da categoria. Segundo Escritório de Contabilidade Massucatti (2012), o MEI tem como principal objetivo legalizar aqueles empreendedores chamados de ambulantes, autônimos tais como: pipoqueiro, cabeleireiros, costureiros dentre outros, buscando sempre melhorias para os mesmos através dos benefícios que o governo propõe, procurando informar como os MEIs devem proceder diante dos seus direitos e obrigações. 2.7 REQUISITOS PARA SE TORNAR UM MICROEMPREENDEDOR INDIVIDUAL Para ser considerado um MEI, de acordo com a Lei Complementar n.º 128/2008, art. 18-A (BRASIL, 2012) é necessário concluir as seguintes requisições: Ter uma receita bruta anual igual ou inferior a R$ 60.000,00 (sessenta mil reais); Ter apenas um empregado; 33 Estar em condições de optar pelo Simples Nacional; Possuir estabelecimento único, sem filiais; Não participar de outra empresa como sócio, titular ou administrador. De acordo com o Escritório de Contabilidade Massucatti (2012), além dessas exigências o empreendedor que for enquadrado no MEI, pagará um valor fixo mensal destinado ao ICMS, ISS e a Previdência Social. Esses valores são díspares para prestadores de serviços e comércio ou indústria que é atualizada anualmente de acordo com o valor do salário mínimo. Com o pagamento dessa contribuição o microempreendedor fica isento dos impostos federais PIS, COFINS, IPI, CSLL, IR é através desse pagamento que o empreendedor obtém alguns benefícios, tais como: auxílio doença, maternidade, aposentadoria. De acordo com a Lei Complementar (LC) n.º123/2006, § 3º do art. 4(BRASIL, 2012): Ficam autorizados a reduzir a 0 (zero) as alíquotas dos impostos e contribuições a seguir indicados, incidentes na aquisição, ou importação, de equipamentos, máquinas, aparelhos, instrumentos, acessórios, sobressalentes e ferramentas que os acompanhem, na forma definida em regulamento, quando adquiridos, ou importados, diretamente por microempresas ou empresas de pequeno porte para incorporação ao seu ativo imobilizado: I – a União, em relação ao IPI, à Cofins, à Contribuição para o PIS/Pasep, à Cofins-Importação e à Contribuição para o PIS/Pasep-Importação; II – os Estados e o Distrito Federal, em relação ao ICMS. No caso de início de atividade, a lei complementar nº. 128/2008 prevê no § 2º do art. 18-A (BRASIL, 2012) um limite de receita de até R$ 3.000,00 (três mil reais) multiplicados pelo número de meses compreendidos entre o início da atividade e o final do respectivo ano-calendário, consideradas as frações de meses como um mês inteiro. Em contrapartida a Lei Complementar 10.406/2002 art. 966 foi alterada em 2012, prediz que um Microempreendedor Individual deve ter um valor de R$ 60.000,00 (sessenta mil reais) anuais, ou seja, possuir um limite de receita de até R$ 5.000,00 (cinco mil reais) mensais. 34 De acordo com o § 1º do art. 3º da LC nº. 123/2006 (BRASIL, 2012) observa-se que o conceito de Receita Bruta é definido como o “[...] produto da venda de bens ou serviço nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, não incluídas as vendas canceladas e os descontos incondicionais concedidos”. A receita bruta é um dos pontos mais importantes para o enquadramento do MEI, já que é necessário que o empreendedor possua o valor real, além das demais exigências que a lei complementar estabelece. De acordo com o § 4º do art. 18-A (BRASIL, 2012) além das exigências descritas acima para um empreendedor se enquadrar no Microempreendedor Individual é necessário que: § 4º do art. 18-A. Não poderá optar pela sistemática de recolhimento prevista no caput deste artigo do MEI: I – cuja atividade seja tributada pelos anexos IV ou V desta Lei Complementar, salvo autorização relativa a exercício de atividade isolada na forma regulamentada pelo Comitê Gestor; II – que possua mais de um estabelecimento; III – que participe de outra empresa como titular, sócio ou administrador; ou IV – que contrate empregado. Diante do apresentado acima o empreendedor que impender com todos os regulamentos, é provável enquadrar-se no MEI com finalidade de buscar benefícios que o próprio proporciona, além de abolir alguns tributos. Com isso torna-se mais fácil à sua inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ). Além das exigências acima é necessário que o empreendedor tenha conhecimento se o seu ramo de atividade se enquadra no MEI, essas informações encontram-se no site do Portal do Empreendedor. 35 2.8 COMO SE CADASTRAR NO MEI O cadastro pode ser realizado ou credenciado com o SEBRAE, em escritório de contabilidade de sua cidade, pelo próprio Microempreendedor ou ate pelo portal do Microempreendedor (www.portaldoempreendedor.gov.br), na internet. Para a realização desse cadastro são necessários os documentos citados abaixo: a) Carteira de Identidade; b) Ramo de Atividade que o Empreendedor irá exercer; c) Cadastro de Pessoa Física (CPF); d) Consulta da Prefeitura Municipal; e) Documento regularizado que comprove o cadastramento do imóvel que será a sede da empresa (Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU)). Ao acessar o portal do microempreendedor clique em formalize-se, o mesmo irá solicitar o número do CPF e a data de nascimento de quem irá se formalizar, logo em seguida abrirá uma página que terá que ser preenchida com a identificação do empreendedor, a atividade que será exercida e a localização da sede da empresa. Após todos os procedimentos executado do portal do empreendedor, automaticamente será emitido o número do registro do CNPJ, o da Junta Comercial, do INSS, o alvará de condicionamento provisório e o Certificado de Microempreendedor, com o alvará provisório o empreendedor, com os documentos todos em mãos, o empreendedor solicita na Prefeitura Municipal da sede da empresa requere o alvará definitivo de funcionamento. 36 2.9 DESPESAS PARA A FORMALIZAÇÃO DO MEI O microempreendedor não terá nenhuma despesa relacionada à sua formalização, o mesmo será isento de taxas referentes à emissão de alvará, abertura, arquivamento na Junta Comercial. De acordo com § 22-B do art. 18 da LC nº. 123/2006 (BRASIL, 2012): Os escritórios de serviços contábeis, individualmente ou por meio de suas entidades representativas de classe, deverão: I – promover atendimento gratuito relativo à inscrição, a opção de que trata o art.18-A desta Lei Complementar e a primeira declaração anual simplificada da microempresa individual, podendo, para tanto, por meio de suas entidades representativas de classe, firmar convênios e acordos com a União, os Estados, o Distrito Federal e os Municípios, por intermédio dos seus órgãos vinculados; Devido à isenção das taxas de legalização fica mais simples um empreendedor se cadastrar, já que o governo proporciona essa isenção com intenção da diminuição do trabalho informal. 2.10 IMPOSTOS DO MICROEMPREENDEDOR INDIVIDUAL Os empreendedores cadastrados no MEI podem optar pelo Sistema de Recolhimento em Valores Fixos Mensais dos Tributos abrangidos pelo Simples Nacional (SIMEI), o mesmo recolhe um valor fixo mensal que é denominado de Documento de Arrecadação do Simples Nacional (DAS), esse valor é diferente para cada atividade econômica. Conforme com art. 18-A, § 3º, inciso V, da LC nº. 128/2008 (BRASIL, 2012), os tributos precisados pelo MEI se disseminam da consequente maneira: Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente da receita bruta por ele auferida no mês, na forma prevista neste artigo. [...] V – o Microempreendedor Individual recolherá, na forma regulamentada pelo 37 Comitê Gestor, valor fixo mensal correspondente à soma das seguintes parcelas: a) R$ 45,65 (quarenta e cinco reais e sessenta e cinco centavos), a título a contribuição prevista no inciso IV deste parágrafo; b) R$ 1,00 (um real), a título do imposto referido no inciso VII do caput do art. 13 desta Lei Complementar, caso seja contribuinte do ICMS; e c) R$ 5,00 (cinco reais), a título do imposto referido no inciso VIII do caput do art. 13 desta Lei Complementar, caso seja contribuinte do ISS. De acordo com citação no inciso V, alínea “b” do artigo supracitado o valor de R$ 1,00 (um real) para pagamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) é aplicado para as atividades de comercio e indústria no caso se o MEI trabalhar como prestador de serviço o imposto pago será sujeitos à incidência do Imposto Sobre Serviço (ISS) conforme descrito no inciso V, alínea “c” valor de R$ 5,00 (cinco reais). TABELA 1 – Impostos do Microempreendedor Individual Ramo de Atividade Indústria Comércio Prestação de Serviço Comércio e Prestação de Serviço Impostos R$ 1,00 ICMS R$ 1,00 ICMS R$ 5,00 ISS R$ 1,00 ICMS e R$ 5,00 ISS Fonte: Massucatti Assessoria e Cursos Empresariais Ltda. A diferença existente de impostos entre o MEI e uma empresa enquadrada na Microempresa é muito considerável, pois o percentual que a microempresa é admirável. Uma vez que os valores que a ME saldam são variáveis, ou seja, são de acordo com os valores da sua receita bruta. De acordo com o art. 18 da LC 123/2006 (BRASIL, 2012): O valor devido mensalmente pela microempresa e empresa de pequeno porte comercial, optante pelo Simples Nacional, será determinado mediante aplicação da receita bruta. § 1º Para efeito de determinação da alíquota, o sujeito passivo utilizará a receita bruta acumulada nos 12 (doze) meses anteriores ao do período de apuração. 38 TABELA 2 – Alíquotas e Partilha do Simples Nacional - Comércio Receita Bruta em 12 meses (em R$) Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS Até 180.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25% De 180.000,01 a 360.000,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86% De 360.000,01 a 540.000,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33% De 540.000,01 a 720.000,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56% De 720.000,01 a 900.000,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58% De 900.000,01 a 1.080.000,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82% De 1.080.000,01 a 1.260.000,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84% De 1.260.000,01 a 1.440.000,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87% De 1.440.000,01 a 1.620.000,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07% De 1.620.000,01 a 1.800.000,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10% De 1.800.000,01 a 1.980.000,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38% De 1.980.000,01 a 2.160.000,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41% De 2.160.000,01 a 2.340.000,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45% De 2.340.000,01 a 2.520.000,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48% De 2.520.000,01 a 2.700.000,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51% De 2.700.000,01 a 2.880.000,00 11,23 % 0,52% 0,52% 1,56% 0,37% 4,44% 3,82% De 2.880.000,01 a 3.060.000,00 11,32 % 0,52% 0,52% 1,57% 0,37% 4,49% 3,85% De 3.060.000,01 a 3.240.000,00 11,42 % 0,53% 0,53% 1,58% 0,38% 4,52% 3,88% De 3.240.000,01 a 3.420.000,00 11,51 % 0,53% 0,53% 1,60% 0,38% 4,56% 3,91% De 3.420.000,01 a 3.600.000,00 11,61 % 0,54% 0,54% 1,60% 0,38% 4,60% 3,95% Fonte: Lei Complementar 123/2006 (BRASIL, 2012) – Anexo I 39 TABELA 3 – Alíquotas e Partilha do Simples Nacional – Indústria Receita Bruta em 12 meses (em R$) Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS IPI Até 180.000,00 4,50% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25% 0,50% 5,97% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86% 0,50% 7,34% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33% 0,50% 8,04% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56% 0,50% 8,10% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58% 0,50% 8,78% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82% 0,50% 8,86% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84% 0,50% 8,95% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87% 0,50% 9,53% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07% 0,50% 9,62% 0,42% 0,42% 1,26% 0,30% 3,62% 3,10% 0,50% 10,45% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38% 0,50% 10,54% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41% 0,50% 10,63% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45% 0,50% 10,73% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48% 0,50% 10,82% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51% 0,50% 11,73% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82% 0,50% 11,82% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85% 0,50% 11,92% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88% 0,50% 12,01% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91% 0,50% De 180.000,01 360.000,00 a De 360.000,01 540.000,00 a De 540.000,01 720.000,00 a De 720.000,01 900.000,00 a De 900.000,01 1.080.000,00 a De 1.080.000,01 1.260.000,00 a De 1.260.000,01 1.440.000,00 a De 1.440.000,01 1.620.000,00 a De 1.620.000,01 1.800.000,00 a De 1.800.000,01 1.980.000,00 a De 1.980.000,01 2.160.000,00 a De 2.160.000,01 2.340.000,00 a De 2.340.000,01 2.520.000,00 a De 2.520.000,01 2.700.000,00 a De 2.700.000,01 2.880.000,00 a De 2.880.000,01 3.060.000,00 a De 3.060.000,01 3.240.000,00 a De 3.240.000,01 3.420.000,00 a 40 De 3.420.000,01 3.600.000,00 a 12,11% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95% 0,50% Fonte: Lei Complementar 123/2006 (BRASIL, 2012) – Anexo II TABELA 4 – Alíquotas e Partilha do Simples Nacional – Serviços Receita Bruta em 12 meses (em R$) Alíquota IRPJ CSLL Cofins PIS/Pasep ISS Até 180.000,00 4,50% 0,00% 1,22% 1,28% 0,00% 2,00% De 180.000,01 a 360.000,00 6,54% 0,00% 1,84% 1,91% 0,00% 2,79% De 360.000,01 a 540.000,00 7,70% 0,16% 1,85% 1,95% 0,24% 3,50% De 540.000,01 a 720.000,00 8,49% 0,52% 1,87% 1,99% 0,27% 3,84% De 720.000,01 a 900.000,00 8,97% 0,89% 1,89% 2,03% 0,29% 3,87% De 900.000,01 a 1.080.000,00 9,78% 1,25% 1,91% 2,07% 0,32% 4,23% De 1.080.000,01 a 1.260.000,00 10,26% 1,62% 1,93% 2,11% 0,34% 4,26% De 1.260.000,01 a 1.440.000,00 10,76% 2,00% 1,95% 2,15% 0,35% 4,31% De 1.440.000,01 a 1.620.000,00 11,51% 2,37% 1,97% 2,19% 0,37% 4,61% De 1.620.000,01 a 1.800.000,00 12,00% 2,74% 2,00% 2,23% 0,38% 4,65% De 1.800.000,01 a 1.980.000,00 12,80% 3,12% 2,01% 2,27% 0,40% 5,00% De 1.980.000,01 a 2.160.000,00 13,25% 3,49% 2,03% 2,31% 0,42% 5,00% De 2.160.000,01 a 2.340.000,00 13,70% 3,86% 2,05% 2,35% 0,44% 5,00% De 2.340.000,01 a 2.520.000,00 14,15% 4,23% 2,07% 2,39% 0,46% 5,00% De 2.520.000,01 a 2.700.000,00 14,60% 4,60% 2,10% 2,43% 0,47% 5,00% De 2.700.000,01 a 2.880.000,00 15,05% 4,90% 2,19% 2,47% 0,49% 5,00% De 2.880.000,01 a 3.060.000,00 15,50% 5,21% 2,27% 2,51% 0,51% 5,00% De 3.060.000,01 a 3.240.000,00 15,95% 5,51% 2,36% 2,55% 0,53% 5,00% De 3.240.000,01 a 3.420.000,00 16,40% 5,81% 2,45% 2,59% 0,55% 5,00% De 3.420.000,01 a 3.600.000,00 16,85% 6,12% 2,53% 2,63% 0,57% 5,00% Fonte: Lei Complementar 123/2006 (BRASIL, 2012) – Anexo IV Deste modo, o calculo é similar para os diversos ramos de atuação, visto que independente do ramo o SIMPLES, é calculado mediante a receita bruta da empresa. 41 2.10.1 IMPOSTOS DO MICROEMPREENDEDOR INDIVIDUAL QUANDO POSSUIR UM ÚNICO FUNCIONÁRIO Quando um Microempreendedor possui um funcionário registrado obedecendo todas as leis, o mesmo deverá pagar um salário mínimo federal, ou até o valor do salário da categoria do profissional estabelecido pelo seu enquadramento no MEI, de acordo com art. 18-C da LC nº. 128/2008 (BRASIL, 2012): Art. 18-C. Observado o disposto no art. 18-A, e seus parágrafos, desta Lei Complementar, poderá se enquadrar como MEI o empresário individual que possua um único empregado que receba exclusivamente 1 (um) salário mínimo ou o piso salarial da categoria profissional. Parágrafo único. Na hipótese referida no caput deste artigo, o MEI: I – deverá reter e recolher a contribuição previdenciária relativa ao segurado a seu serviço na forma da lei, observados prazo e condições estabelecidos pela Secretaria da Receita Federal do Brasil; II – fica obrigado a prestar informações relativas ao segurado a seu serviço, na forma estabelecida pelo Comitê Gestor; III – está sujeito ao recolhimento da contribuição de que trata o inciso VI do caput do art. 13 desta Lei Complementar, calculada a alíquota de 3% (três por cento) sobre o salário de contribuição previsto no caput. Diante do exposto o MEI contrata um funcionário a baixo custo pagando 3% (três por cento) da Previdência, 8% (oito por cento) com o Fundo de Garantia por Tempo de Serviços (FGTS) sobre o salário pago ao funcionário. Além disso, o funcionário terá todos os direitos garantidos pela Consolidação das Leis Trabalhistas (CLT). Contudo o funcionário só colabora com 8% (oito por cento) da sua remuneração com a Previdência e o MEI irá ter um custo de 11% (onze por cento) referente INSS e FGTS. Com os dados acima e de acordo com a tabela 5, vale ressaltar que os cálculos expostos são realizados como se um MEI possuísse um único empregado. Ressaltando que os valores divulgados estão com base do salário mínimo vigente no ano de 2012. 42 TABELA 5– Custo Para Contratação de um Funcionário DESCRIÇÃO DOS CUSTOS VALOR EM R$ SALÁRIO MINÍMO R$ 622,00 INSS 3% R$ 18,66 FGTS 8% R$ 49,76 FÉRIAS VALOR MENSAL R$ 69,11 INSS 3% – FÉRIAS R$ 2,07 FGTS 8% - FÉRIAS R$ 5,53 13º SALÁRIO VALOR MENSAL R$ 51,80 INSS 3% - 13º SALÁRIO R$ 1,55 FGTS 8% - 13º SALÁRIO R$ 4,14 TOTAL R$ 824,62 Fonte: Desenvolvidas pelos autores. Conforme a tabela 2 verifica-se que o custo para o MEI no ato da contratação de um funcionário é o salário R$ 622,00 (seiscentos e vinte dois reais) mais R$ 18,66 (dezoito reais e sessenta e seis centavos) referentes o INSS, R$ 49,76 (quarenta e nove reais e setenta e seis centavos) do FGTS. Como todo funcionário contratado tem direito a férias, esses custos são agregados no ato da contratação resultando num valor de R$ 69,11 (sessenta e nove reais e onze centavos), esses dados resultam em um rateio baseado em 12 (doze) meses, mais R$ 2,07 (dois reais e sete centavos) concernentes o INSS e R$ 5,53 (cinco reais e cinqüenta e três centavos) do FGTS. Dentre os direitos do funcionário engloba o 13º salário em que foi sobreposto o mesmo cálculo das férias resultando em um valor R$ 51,80 (cinqüenta e um reais e oitenta centavos) acrescido de R$ 1,55 (um real e cinquenta e cinco centavos), relacionados ao INSS e, R$ 4,14 (quatro reais e quatorze centavos) de FGTS. A data prevista do pagamento desses impostos se faz sempre no início e na metade do mês, entre as datas 07 de cada mês para o FGTS e todo dia 20 o INSS. Com isso o empregador paga R$ 824,62 (oitocentos e vinte quatro reais e sessenta e dois) mensalmente incluindo todos os impostos. 43 2.11 IMPOSTOS DISPENSADOS PARA MEI Todo microempreendedor cadastro no MEI ficará exonero de pagarem impostos que empresas de pequeno porte registrado no enquadramento normal, regime ordinário dentre outros necessitam pagar. Conforme inciso VI, art. 18-A da Lei Complementar 128/2008 (BRASIL, 2012) como: Imposto sobre a Renda da Pessoa Jurídica - IRPJ; Imposto sobre Produtos Industrializados - IPI; Contribuição Social sobre o Lucro Líquido - CSLL; Contribuição para o Financiamento da Seguridade Social - COFINS; Contribuição para o PIS/Pasep; Contribuição Patronal Previdenciária – CPP para a Seguridade Social; Contribuição de Terceiros. Com o intuito da legalização o governo simplifica as obrigações tributárias, tornando assim o enquadramento do MEI mais atraente, buscando sempre melhorias e benefícios para o Empreendedor Individual. 2.12 OBRIGAÇÕES DO MEI O MEI, esta exonerado de contabilidade, no entanto não será necessário contabilizar nenhum livro fiscal, devido essa dispensa é necessário que o MEI, guarde todas suas notas fiscais referente às compras de mercadorias e todas as documentações do funcionário contratado. Por isso que o MEI deve preencher um relatório mensal de seu faturamento exposto no anexo A, nesse relatório devem esta anexada as notas de entradas e de saídas. Além desse relatório mensal da receita bruta é necessário que o MEI envie anualmente uma Declaração Simplificada para Receita Federal do Brasil (RFB), podendo ser 44 preenchida por um contador optante ou pelo próprio empreendedor. A primeira declaração é gratuita e deve ser feita ate o último dia do mês de janeiro. 45 3 ESTUDO DE CASO 3.1 HISTÓRICO DO MUNICÍPIO DE SÃO MATEUS/ES Segundo a Prefeitura de São Mateus-ES, os primeiros colonizadores chegaram à cidade por volta de 1544. Ao longo do tempo, em 1554 o município era conhecido como “Povoado do Cricaré”, só ficou conhecido como São Mateus em 1556 com isso é evidenciado que São Mateus é o município mais antigo do estado do Espirito Santo. O município de São Mateus-ES esta localizado na região norte do estado com 220km da capital Vitória-ES, possuindo aproximadamente 110 mil habitantes (IBGE cidades), com isso o mesmo conseguiu se destacar nas seguintes atividades: agricultura e a pecuária. Além dessas atividades São Mateus-ES, teve um movimento intenso em seu Porto devido à exportação de mercadorias. Foi através dessas exportações que os moradores deram inicio ao comércio, no qual os mesmos vendiam as mercadorias para as cidades próximas. Na década de 70 descobriu-se que o município possui áreas com presenças de petróleo obtendo um aumento discrepante na sua receita. Através desse aumento o município se desenvolveu significativamente no turismo movimentado na região do Balneário de Guriri, Sítio Histórico Porto de São Mateus e Barra Nova, conseguindo assim expandir o seu comercio. Diante deste contexto São Mateus-ES começou a desenvolver-se conseguindo assim ampliar a sua gama de seguimentos, no quais se classificam em: distribuidores, lojas de eletrodomésticos, embalagens, livrarias, óticas, presentes, produtos importados, representações dentre outros. 46 Com isso é possível figurar que o Munícipio cresceu como comércio, nota-se com os dados acima que o mesmo ainda se encontra em fase de crescimento, no entanto é visível o seu desenvolvimento. 3.2 APRESENTAÇÃO DOS DADOS O presente trabalho tem o desígnio aferir o resultado dos dados, com intuito de identificar quais fatores que influência o trabalhador informal a se formalizar, esta pesquisa foi realizada no município de São Mateus-ES. A pesquisa foi aplicada em forma de formulários com os MEIs cadastrados no município. GRAFICO 1 - SEXO DOS ENTREVISTADOS De acordo com o questionário aplicado verifica-se que o sexo feminino predominou no resultado com 61,30%, enquanto o sexo masculino corresponde com 38,70% de acordo com o gráfico 1. 47 GRÁFICO 2 – PERFIL ETÁRIO DOS MICROEMPREENDEDORES INDIVIDUAIS ENTREVISTADOS Conforme delineia o gráfico 2, constata-se que a maior parte dos entrevistados esta enquadrado na faixa etária de 31 a 40 anos, no qual comprova-se com 29,70%, visto que o segundo maior percentual corresponde a faixa etária de 41 a 50 anos com 20,30%. É notável que a idade acima de 50 anos cartear-se com 24,40% enquanto o percentual que retribui a idade entre 21 a 30 anos é 16,50%, nota-se que na faixa etária de até 20 anos não há nenhum entrevistado. GRÁFICO 3 – GRAU DE ESCOLARIDADE Segundo o gráfico acima é notório que 53% dos entrevistados já concluíram o ensino médio, 27,44% informaram ter concluído o ensino fundamental completo, 12,03%, afirmaram que estão cursando o ensino superior, 4,88% responderam que estão cursando o ensino médio e apenas 2,63% corroboram ter finalizado o ensino superior. Nenhum dos entrevistados possui curso técnico. 48 GRÁFICO 4 – RAMO EXERCIDO Conforme delineia o gráfico 4, constata-se que a maioria dos entrevistados esta presente no comércio com 74,40%, tendo assim sua contribuição mensal para o ICMS e os demais estão vinculados para a prestação de serviços com 25,60% tributando para o ISS. Dentre os ramos que o MEI oferece é notável que o percentual das atividades identificadas encontra-se bem diversificada conforme explica o gráfico 5. GRÁFICO 5 – CLASSIFICAÇÃO DAS ATIVIDADES Diante do exposto, o ramo que mais predomina é o vestuário com 32,34% em seguida é a venda de bolsas e acessórios com 20,30%, 10,54% correspondendo as cabelereiras e manicures, 9,02% com a mercearia/verdura, 8,27% com a comercialização de sapatos, 7,14%, 3,00%, 2,63%, 2,26% respectivamente com as seguintes atividades lanchonete, açougue, artesanato, conserto em geral e as demais com percentuais iguais a 1,50% para cada atividade. 49 GRÁFICO 6 – CONHECIMENTO DO ENQUADRAMENTO Observa-se no gráfico acima que, a maioria dos entrevistados obteve conhecimento através do SEBRAE com 59,49%. Visto que os demais meios correspondem a 22,56% com internet, 15,79% TV, 1,50% com outros, que mencionaram ter adquirido essas informações em escritórios contábeis e 0,75% buscaram informações na Prefeitura Municipal de São Mateus e nenhum dos entrevistados informou ter adquirido conhecimento por meio de jornais e revistas. GRÁFICO 7 – BENEFÍCIOS QUE CONTRIBUIRAM PARA A FORMALIZAÇÃO Conforme ilustra o gráfico 7, é notável que 55,64% responderam ser o direito previdenciário que contribuiu para sua formalização, 32,71% informaram ser a facilidade no crédito e financiamento, 7,89% corroboram ser a facilidade na formalização, 3,76% afirmaram serem as taxas fixas junto à redução de impostos e nenhum dos entrevistados alegaram serem outros fatores. 50 GRÁFICO 8 – CONHECIMENTO SOBRE DIREITOS QUE O MEI OFERECE De acordo com o gráfico verifica-se que 68,42% afirmaram que após a sua formalização não ter conhecimento sobre os direitos que o MEI assegura e 31,58% responderam conhecer os direitos. GRÁFICO 9 – FONTE DE INFORMAÇÃO O gráfico 9 ilustra dos que afirmaram não ter conhecimento dos direitos, 59,40% responderam que buscaram informação através do SEBRAE, 5,64% recorreram a internet, 1,50% através da TV, 1,13% buscaram outros fatores dentre eles encontra-se escritório contábil e 0,75% procuraram a Prefeitura Municipal de São Mateus para adquirir esses conhecimentos. 51 GRÁFICO 10 – CONHECIMENTO ACERCA DOS DIREITOS O gráfico 10 explana que dos entrevistaram que responderam conhecer os direitos que o MEI oferece 12,03% confirmaram conhecer os direitos previdenciários, 8,65% a emissão de nota fiscal, 5,26% as taxas fixas junto à redução de impostos, 4,51% a comprovação de renda e 1,13% a facilidade na formalização. GRÁFICO 11 – INICIAÇÃO DO EMPREENDIMENTO A PARTIR DA FORMALIZAÇÃO Nota-se que 83,46% dos entrevistados afirmaram que já abriram o seu negócio antes de sua formalização e 16,54% iniciaram a partir de sua formalização. 52 GRÁFICO 12 – GRAU DE IMPOTÂNCIA DOS BENEFICIOS Segundo delineia gráfico acima os entrevistados informaram que o beneficio que possui maior grau de relevância é o direito previdenciário com 76,69%, 18,05% a facilidade na formalização, 3,76% a emissão de nota fiscal e 1,50% com a comprovação de renda. GRÁFICO 13 – BENEFÍCIOS QUE NÃO ATENDERAM AS EXPECTATIVAS De acordo com o gráfico acima, é notável que 98,87% dos entrevistados responderam que todos os benefícios atenderam suas expectativas, sendo 1,13% afirmaram que o direito previdenciário não atendeu, dentro deste percentual 0,38%do informou não aprovar a comprovação de renda com 0,38%. 53 3.3 ANÁLISE DOS DADOS Considerando os dados coletados, ressalta-se que na maioria dos entrevistados 61,30% são mulheres, com a faixa etária de 31 a 50 anos correspondendo a 59%, e grau de escolaridade ensino médio completo representando 53%. Sobre o ramo de atuação 74,40% responderam que trabalham com comércio com 32,34% vestuário, 20,30% vendas de bolsas e acessórios, 9,02% mercearia/verduras, 7,14% lanchonete, 3,00% açougue e 2,63% vendas de sapatos, isto se deve ao valor do imposto e o número de subclasse da Classificação Nacional de Atividades Econômicas que tem a maior parte das atividades registradas como comércio. Além desse fator é possível visualizar que 59,40% dos entrevistados adquiriram conhecimento do MEI através do SEBRAE. Segundo a agência a mesma buscou identificar os pontos que possuíam o maior numero de empreendedores informais para esta realizando a sua formalização. Além desse meio, verifica-se que a mídia ajudou muito com 22,56% e 15,79% representando assim a internet e a TV respectivamente, foi outra forma que os entrevistados buscaram informações sobre este enquadramento. Com essas informações que os entrevistados adquiriram a maioria dos entrevistados com 55,64%, informaram que se formalizaram devido um dos beneficio que o MEI propõe que foi o direito previdenciário. É evidente que esse dado resultou-se devido à faixa etária predominante a pesquisa 41 a 50 anos, no qual os mesmo estão buscando cada vez mais a segurança e a aposentadoria de acordo com o SEBRAE, visto que os questionados mais jovens buscaram sua formalização por causa da facilidade no credito e financiamento com 32,71%. Dos benefícios que o MEI oferece, o que possui tamanha importância no dia-a-dia do empreendedor continua o direito previdenciário com 76,69% dos entrevistados. 54 No quesito após a formalização impugnou-se o entrevistado conhecia os direitos que o MEI oferece, percebeu-se que 68,42% não tinham conhecimento, dentre esses questionados perguntou-se sobre aonde os mesmos obtiveram tal conhecimento e a maior parte corroborou o SEBRAE com 59,49%, como principal mídia para adquirir informações, visto que no município possui uma agencia próxima do centro. Com essas informações que o SEBRAE repassou, é possível notar que 83,46% dos entrevistados já possuíam o seu negocio antes de formalizar, através desses subsídios foi possível realizar a formalização dos mesmos, além dessas informações o SEBRAE disponibilizou funcionários para ir aos principais pontos informais para efetuar as formalizações dos mesmos, segundo entrevistados. Completando a análise, 98,87% dos entrevistados responderam que suas expectativas foram atendidas perante a lei que rege o MEI. Com isso é evidente que a taxa de crescimento do microempreendedor estará em constante crescimento devido à facilidade da formalização, buscando atender todas as necessidades do empreendedor informal, procurando sempre o melhor para a sua formalização com finalidade de acabar com a informalidade. 55 4 CONCLUSÃO E RECOMENDAÇÃO 4.1 CONCLUSÃO Por meio da coleta de dado com os microempreendedores do município de São Mateus-ES, foi possível objetar o tema analisado: fator fundamental para crescimento do número de microempreendedores individuais no município de São Mateus/ES no período de 2010 a 2011. Para identificar qual fator que influencia o empreendedor se formalizar foi necessário decompor o objetivo geral em especifico. O primeiro objetivo específico buscou identificar o ramo de atividade dos microempreendedores individuais do município de São Mateus cadastrados no período de 2010 a 2011. Foi evidenciado que os microempreendedores se dividem em prestador de serviço e comerciantes, dentre eles ficou notável que a grande parte dos microempreendedores entrevistados é comerciante, no qual se decompõem em: vendas de bolsas e acessórios, vestuário, lanchonete, açougue, comercialização de sapatos e mercearia. O segundo objetivo específico procurou identificar se os microempreendedores individuais do município de São Mateus cadastrados no período de 2010 a 2011 conhecem os benefícios atribuídos a eles. A maioria dos microempreendedores entrevistados não conheciam os benefícios impostos a eles, com isso verificamos que os entrevistados buscaram adquirir essas informações através do SEBRAE. O terceiro objetivo específico buscou identificar quais benefícios que os microempreendedores individuais do município de São Mateus cadastrados no período de 2010 a 2011 conhecem. Sendo de fundamental importância o conhecimento dos benefícios, foi citado diversas vezes, o direito previdenciário e a facilitação de crédito e 56 financiamentos. Por intermédio desse conhecimento conseguimos identificar que a abertura do negócio não se deu a partir da formalização, muitos já possuíam o seu empreendimento. O quarto objetivo específico procurou identificar se os benefícios conhecidos pelos microempreendedores individuais do município de São Mateus contribuíram para o seu cadastro. Com a aplicação do questionário visualizamos que o beneficio que contribuiu para a formalização do empreendedor foi o direito previdenciário, no qual podemos elucidar que os empreendedores procuram segurança. Por fim o último objetivo buscou identificar os fatores que influenciam a abertura dos microempreendedores individuais do município de São Mateus no período de 2010 a 2011. Além de o fator ser a segurança, constata-se que o município de São Mateus está em constante crescimento, com isso muitos empreendedores buscam tanto o direito previdenciário, quanto a facilitação de crédito, para investir em seu empreendimento. O Empreendedor Individual é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. A legalização do negócio é benéfica tanto para o município onde o Empreendedor está inserido quanto para o próprio. Carecido ao aumento do trabalho informal o governo alargou programas de incentivos para o empreendedor com desígnio de formalizá-lo. A partir dessa formalização iniciouse a LC 128/2008 direcionando e corroborando todos os direitos e benfeitorias que o MEI proporciona. A legalização possibilita a obtenção de informações acerca dos ramos de atividades, localização, condições gerais do empreendimento entre outros fatores fundamentais que nortearão o governo quanto ao conhecimento da realidade acerca desses empresários. A finalidade de tal levantamento se faz na formulação de um 57 planejamento que objetiva fornecer benefícios e facilidades tanto para o município onde está inserido quanto para os empreendedores. Como atrativo para empresários se interessarem em conhecer e optar pela formalidade, o governo realiza campanhas, propagandas e programas através de órgãos como SEBRAE. Profissionais desses órgãos algumas vezes saem em busca de possíveis empreendedores como: pipoqueiros, cabeleireiros, costureiros dentre outros, com objetivo de promover a regularização do negócio e ainda divulgar benefícios como: Direitos previdenciários, Comprovação de renda, Emissão de Nota Fiscal, Facilidade na formalização, Taxas fixas junto à redução de impostos. De acordo com a Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Pericias, Informações e Pesquisas o MEI pode contar com alguns benefícios previdenciários - Aposentadoria por invalidez, aposentadoria por idade, aposentadoria especial e aposentadoria por tempo de contribuição; - Auxílio-doença e auxílio-acidente; - Salário-família e salário-maternidade; - Os dependentes do MEI terão direito a pensão morte e auxilio reclusão A realização deste trabalho propiciou conhecimento acerca da realidade do número de empreendedores formais no município de São Mateus, o qual cresceu significativamente desde 2010 entre os ramos de prestação de serviços com cabeleireiros e produção através das confecções de roupas. Esse crescimento se deve ao desenvolvimento do mercado local nesses últimos anos, e ainda, ao motivo de muitas pessoas trocarem o emprego pela opção de abrir o próprio negócio. Objetivando ter um horário mais flexível de trabalho e estar mais próximo da família, muitos empregados vão se tornando empreendedores. Apesar do crescimento em números de registros, mesmo que a maioria dos empreendedores possua um nível médio de escolaridade, depara-se em contrapartida, 58 com a falta de informação quanto aos benefícios e facilidades que se tornam possíveis após a formalização. Empreendedores cadastrados no MEI, em muitos casos desconhecem certos benefícios, o que remete à conclusão de que o sistema pode se caracterizar falho no que diz respeito à continuidade nos serviços de informações para empreendedores já cadastrados. 4.2 RECOMENDAÇÕES Diante dos fatos expostos, é possível evidenciar que a maioria das pessoas que optam pela formalização já estão no mercado informal à bastante tempo. Esses pequenos empresários muitas vezes são surpreendidos por representantes do SEBRAE, órgão prestador de serviços de apoio às micro e pequenas empresas, e principal mediador do empreendedor a caminho da formalização. É notável que além de assessoria para processo de formalização do pequeno negócio, o SEBRAE oferece ainda serviços de orientação e apoio após esse processo. O MEI conta com os serviços do SEBRAE para melhor usufruir dos benefícios e vantagens de ser um pequeno empresário regularizado. O processo de elaboração desse trabalho contou com informações tanto de empreendedores como de órgão prestador de serviço de apoio às micro e pequenas empresas e ainda da Prefeitura municipal da região. Durante o período de levantamento de dados, desvendou-se uma ruptura no relacionamento do empreendedor com o SEBRAE, após o processamento da regularização do seu negócio. Como recomendação para realização de trabalhos e pesquisas acerca da continuidade deste, sugere-se o foco na relação do MEI com Prefeitura e SEBRAE, elucidar o grau 59 de contato com o órgão regulador do seu negócio. Uma vez que muitos pesquisados mencionaram não entender como funcionam certos benefícios, ou como poderiam agir para participarem de certas vantagens. Os pequenos empresários, uma vez formalizados, precisam manter relacionamento direto e frequente com o SEBRAE, por exemplo, principal mediador neste processo, durante toda sua vida empresarial. Para usufruir de vantagens como o direcionamento para prestação de serviços e fornecimento de produtos para órgãos do Governo, ou compras e vendas em conjunto, como uma espécie de consórcio, dentre outras facilidades que o MEI obtém através da formalização do seu negócio, este deve estar em contato com representantes do SEBRAE. 60 5 REFERÊNCIAS 1. ANDRADE, M. M. Introdução à metodologia do trabalho científico: elaboração de trabalhos na graduação. 5. ed. São Paulo: Atlas, 2001. 2. BRASIL. Lei Complementar nº. 123 de 14 de dezembro de 2006. Disponível em: <http://www.receita.fazenda.gov.br/legislacao/leiscomplementares/2006/leicp123.htm> Acesso em 06 de Maio de 2012. 3. BRASIL. Lei Complementar nº. 128 de 19 de dezembro de 2008. Disponível em: <http://www.receita.fazenda.gov.br/legislacao/leiscomplementares/2008/leicp128.htm> Acesso em 06 de Maio de 2012. 4. BRASIL. Lei Nº. 10.406 de 10 de Janeiro de 2002. Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/2002/l10406.htm > Acesso em: 11 de Maio de 2012. 5. CERVO, A. L.; BERVIAN, P. A.; SILVA, R. Metodologia científica. São Paulo: Person Education, 2006. 6. CHIAVENATO, Idalberto. Introdução à Teoria Geral da Administração. 7ed. São Paulo:Campus, 2004. 7. DOLABELA, Fernando. O segredo de Luíza. Uma ideia, uma paixão e um plano de negócios: como nasce o empreendedor e se cria uma empresa. 2. ed. São Paulo: Cultura, 2006. 8. FEIJÓ, Carmem Aparecida; SILVA, Denise Britz do Nascimento e; SOUZA, Augusto Carvalho de. Quão heterogêneo é o setor informal brasileiro? Uma proposta de classificação de atividades baseada na Ecinf. Revista de economia contemporânea, Rio de Janeiro, V 13, n. 2, p. 329-354, maio/ago. 2009. Disponível em: <http://www.scielo.br/pdf/rec/v13n2/v13n2a07.pdf >. Acesso em 14 de Abril de 2012. 9. FENACON.(2009) Guia prático do microempreendedor individual MEI. Perguntas e respostas. Disponível em: <http://www.fenacon.org.br/outras_publicacoes/mei/online> Acesso em 08 de Dezembro de 2012. 10. GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 6. ed. São Paulo: Atlas, 2006. 11. ____, Antônio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002. 61 12. IBGE. Cidades Espírito Santo. Disponível em: < http://www.ibge.gov.br/cidadesat/painel/painel.php?codmun=320490 >. Acesso em: 15 Out. 2012. 13. KOTLER; Philip. Administração de Marketing.12. ed.São Paulo: Pearson Education. 2006. 14. MAXIMIANO, Antônio Cesar Amaru. Teoria Geral da Administração. São Paulo:Atlas, 2006. 15. Escritório Contábil – Massucatti Assessoria e Cursos Empresariais Ltda, 2012. 16. OLIVEIRA, Djalma de Pinho Rebouças. Planejamento Estratégico. São Paulo: Atlas. 2007. 17. Portal do microempreendedor individual. Disponível em: <http://www.portaldoempreendedor.gov.br/modulos/inicio/index.php> Acesso em 13 de Abril de 2012. 18. Projetos e Ti. Disponível em: <http://projetoseti.com.br/gestao/governanca/analise-de-swot-o-grande-inicio/> Acesso em 01 de Junho de 2012. 19. REVISTA BRASILEIRA DE ADMINISTRAÇÃO (RBA). ANO XXI N°83. JULHO/AGOSTO DE 2011. 20. ROSSETTI, Jose Paschoal. Introdução à economia. 20. ed. São Paulo: Atlas, 2009. 21. PREFEITURA MUNICIPAL DE SÃO MATEUS. Disponível em: < http://www.saomateus.es.gov.br/site/noticia-detalhe.aspx?id=525 > Acesso em: 26 de Março de 2012. 22. SUISSO, Flávia. Trabalho informal no Brasil contemporâneo. Revista eletrônica da faculdade de direito de campos, Campos dos Goytacazes, RJ, v. 1, n. 1, 2006. Disponível em: <http://bdjur.stj.gov.br/xmlui/handle/2011/18551> Acesso em 23 de Junho de 2012. 23. VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 9 ed. São Paulo: Atlas, 2007. 62 APÊNDICES 63 APÊNDICE I – QUESTIONÁRIO APLICADO AOS MICROEMPREENDEDORES INDIVIDUAIS SITUADO NA REGIÃO DE SÃO MATEUS Nome:________________________________________________________ Atividade Exercida:_____________________________________________ 1º Faixa etária que o Sr. se enquadra? ( ) Até 20 anos ( ) De 21 a 30 anos ( ) De 31 a 40 anos ( ) De 41 a 50 anos ( ) Acima de 50 anos 2º Grau de escolaridade? ( ) Ensino Fundamental ( ) Ensino Médio (cursando) ( ) Ensino Médio (completo) ( ) Ensino Superior (cursando) ( ) Ensino Superior (completo) ( ) Curso Técnico 3º Como você adquiriu informação sobre o MEI? ( ) Através de Jornais/Revistas ( ) Internet ( ) TV ( ) SEBRAE ( ) Prefeitura Municipal de São Mateus ( ) Outros__________________________________________ 64 4º Qual foi o beneficio que contribui a sua formalização do MEI? ( ) Facilidade no crédito e financiamento ( ) Direitos Previdenciários (segurança) ( ) Taxas fixas junto à redução de impostos ( ) Facilidade na formalização ( ) Outros__________________________________________ 5º Após a formalização você tinha conhecimento sobre os direitos que o MEI oferece. ( ) Sim ( ) Não Se sim, quais? ( ) Emissão de Nota Fiscal ( ) Facilidade na formalização ( ) Direitos previdenciários ( ) Comprovação de renda ( ) Taxas fixas junto à redução de impostos ( ) Outros__________________________________________ Se não, onde obteve esse conhecimento? ( ) Através de Jornais/Revistas ( ) Internet ( ) TV ( ) SEBRAE ( ) Prefeitura Municipal de São Mateus ( ) Outros__________________________________________ 6º A abertura do seu negocio iniciou-se a partir de sua formalização? ( ) Sim ( ) Não 65 7º Dentre os direitos/benefícios que o MEI propõe para você, qual é o que tem maior importância no seu dia-a-dia? ( ) Emissão de Nota Fiscal ( ) Facilidade na formalização ( ) Direitos previdenciários ( ) Comprovação de renda ( ) Taxas fixas junto à redução de impostos ( ) Outros__________________________________________ 8º De acordo com a lei que rege o MEI, existiu algum direito/benefícios que não atendeu as suas expectativas? ( ) Emissão de Nota Fiscal ( ) Facilidade na formalização ( ) Direitos previdenciários ( ) Comprovação de renda ( ) Taxas fixas junto à redução de impostos ( ) Não. Todas atenderam ( ) Outros__________________________________________ 66 ANEXO 67 ANEXO I - RELATÓRIO MENSAL DAS RECEITAS BRUTAS RELATÓRIO MENSAL DAS RECEITAS BRUTAS CNPJ: Empreendedor individual: Período de apuração: RECEITA BRUTA MENSAL – REVENDA DE MERCADORIAS (COMÉRCIO) I – Revenda de mercadorias com dispensa de emissão de documento fiscal R$ II – Revenda de mercadorias com documento fiscal emitido R$ III – Total das receitas com revenda de mercadorias (I + II) R$ RECEITA BRUTA MENSAL – VENDA DE PRODUTOS INDUSTRIALIZADOS (INDÚSTRIA) IV – Venda de produtos industrializados com dispensa de emissão de documento fiscal R$ V – Venda de produtos industrializados com documento fiscal emitido R$ VI – Total das receitas com venda de produtos industrializados (IV + V) R$ RECEITA BRUTA MENSAL – PRESTAÇÃO DE SERVIÇOS VII – Receita com prestação de serviços com dispensa de emissão de documento fiscal R$ VIII – Receita com prestação de serviços com documento fiscal emitido R$ IX – Total das receitas com prestação de serviços (VII + VIII) R$ X - Total geral das receitas brutas no mês (III + VI + IX) R$ LOCAL E DATA: ASSINATURA DO EMPRESÁRIO: ENCONTRAM-SE ANEXADOS E ESTE RELATÓRIO: - Os documentos fiscais comprobatórios das entradas de mercadorias e serviços tomados referentes ao período; - As notas fiscais relativas às operações ou prestações realizadas eventualmente emitidas.