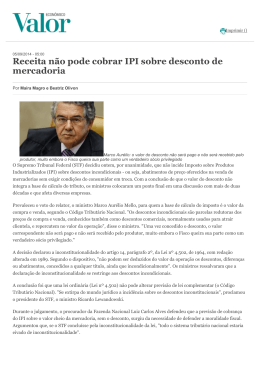

IPI e ICMS e os Descontos Incondicionais.1 São considerados como descontos incondicionais, as parcelas redutoras do preço de venda de um determinado produto e que não dependem, para sua concessão, de evento posterior à emissão da nota fiscal de venda ou da fatura de serviços. Característica essa que o distingue dos demais descontos. No entanto, há tributos que não podem incidir sobre os descontos incondicionais, como é o caso do IPI e do ICMS, pois esses descontos são deduzidos do preço de tabela do produto antes que a operação, venda do produto ou mercadoria, ocorra. Esse procedimento está previsto na legislação do ICMS, Lei Complementar nº 87/96, art. 13, § 1º, II, “a”. Contudo, a norma que trata sobre a base de cálculo do IPI, ou seja, o art. 14, § 2º da Lei nº 4.502/64, com redação dada pela Lei nº 7.798/89, autoriza, dentre os valores tributáveis, os descontos incondicionais. Esta norma, além de ser considerada ilegal, pois vai contra o disposto no artigo 47 do Código Tributário Nacional, é inconstitucional, por ofender o artigo 146, III, “a”, da Constituição da República e os princípios do não-confisco e da capacidade contributiva. Sendo assim, as empresas que comercializem produtos ou mercadorias e que concedem descontos incondicionais, podem discutir judicialmente os valores, recolhidos ou que venham a ser exigidos, a título de IPI e ICMS, por não haver suporte legal para fazer incluir em sua base de cálculo referidos descontos. É o que vem decidindo o Superior Tribunal de Justiça, sobre a não inclusão dos descontos incondicionais na base de cálculo do ICMS, conforme transcrição da ementa do acórdão proferido pelo Ministro Francisco Falcão: “TRIBUTÁRIO. ICMS. DESCONTOS INCONDICIONAIS. BASE DE CÁLCULO. NÃO INCLUSÃO. I – O valor referente aos descontos incondicionais deve ser excluído da base de cálculo do ICMS, sendo que os descontos condicionais a evento futuro não acarretam a redução da exação. II – Precedentes: Resp nº 725.983/PR, Rel. Min. JOSÉ DELGADO, DJ de 23/05/2005; Resp nº 432.472/SP, Rel. Min. CASTRO MEIRA, DJ de 14/02/2005 e REsp nº 63.838/BA, Rel. Min. NACY ANDRIGHI, DJ de 05/06/2000. III – Agravo regimental improvido.” Com esse entendimento, fica demonstrada a ilegalidade da exigência da inclusão de descontos incondicionais na base de cálculo do IPI e do ICMS, não obstante haver ofensa também a Constituição da República, mormente em seu art. 146, III, “a” e aos princípios do não-confisco e da capacidade contributiva. 1 Carlos José Dal Piva, advogado.

Baixar