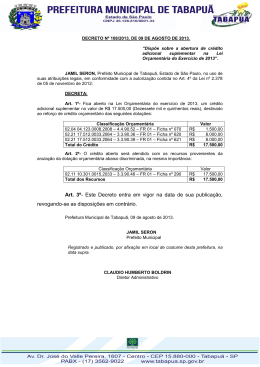

Qual o valor que os prefeitos devem repassar às câmaras? Algumas pessoas têm me procurado sobre dúvidas quanto aos repasses feitos pelas prefeituras às câmaras. Em regra, queixam-se que os valores transferidos pela prefeitura oscilam todos os meses. Questionam: os repasses não deveriam ser em parcelas fixas? Refletindo sobre o tema, apresento algumas considerações a respeito. Qualquer dúvida, favor entrar em contato conosco no e-mail [email protected]. Também não deixe de visitar o meu blog www.alipiofilho.blogspot.com.br. Boa leitura! 1. Em primeiro lugar, é preciso deixar claro que a Constituição Federal já fixa o valor máximo das despesas dos legislativos municipais (excetuadas as despesas com inativos). Esse teto está previsto nos incisos I a VI do art. 27-A: I – 7% (sete por cento) para Municípios com população de até 100.000 (cem mil) habitantes; II – 6% (seis por cento) para Municípios com população entre 100.000 (cem mil) e 300.000 (trezentos mil) habitantes; III – 5% (cinco por cento) para Municípios com população entre 300.001 (trezentos mil e um) e 500.000 (quinhentos mil) habitantes; IV – 4,5% (quatro inteiros e cinco décimos por cento) para Municípios com população entre 500.001 (quinhentos mil e um) e 3.000.000 (três milhões) de habitantes; V – 4% (quatro por cento) para Municípios com população entre 3.000.001 (três milhões e um) e 8.000.000 (oito milhões) de habitantes; VI – 3,5% (três inteiros e cinco décimos por cento) para Municípios com população acima de 8.000.001 (oito milhões e um) habitantes. Quase a totalidade dos municípios de nosso estado (Amazonas) encontra-se na faixa de 7% (inciso I). Portanto, ao elaborarem suas propostas orçamentárias, é preciso que as câmaras de vereadores identifiquem, primeiramente, qual o percentual máximo de seus gastos (excluídas as despesas de inativos). Conforme os incisos referidos, isso dependerá da população da comuna. 2. Encontrado o percentual, é preciso que os legislativos municipais identifiquem qual o valor efetivamente arrecadado nas duas categorias de receitas orçamentárias a seguir, no exercício de elaboração da proposta orçamentária: Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202 a) a receita tributária; b) as transferências constitucionais previstas no §5º do art. 153 e nos arts. 158 e 159. Esse procedimento está em conformidade com as exigências contidas no caput do art. 29-A da Constituição Federal: O total da despesa do Poder Legislativo Municipal, incluídos os subsídios dos Vereadores e excluídos os gastos com inativos, não poderá ultrapassar os seguintes percentuais, relativos ao somatório da receita tributária e das transferências previstas no § 5º do art. 153 e nos arts. 158 e 159, efetivamente realizado no exercício anterior. Uma primeira observação que temos a fazer nessa etapa diz respeito ao fato de serem consideradas as receitas efetivamente realizadas. Isso significa que o legislador constitucional deseja que a base de cálculo para a aplicação do percentual referido no tópico 1 corresponda ao valor efetivamente arrecadado pela prefeitura. Portanto, o que interessa aqui é o valor que chegou aos cofres públicos da prefeitura, e não sua previsão. E aqui já temos um problema. Sabemos que todos os entes federativos possuem um calendário para a elaboração, consolidação e aprovação dos projetos de lei orçamentária. Imaginemos, então, a seguinte situação: Num determinado município, a prefeitura tem até 31 de agosto de cada ano para enviar ao legislativo a proposta orçamentária consolidada. Como a proposta da câmara deverá compor a proposta consolidada, ela deverá enviar sua proposta para o chefe do executivo municipal antes de 31 de agosto, em tempo razoável, a fim de que o prefeito possa inseri-la na proposta geral. Como o teto da despesa total das câmaras (excluídos os gastos com inativos) deverá corresponder às receitas tributária e de transferências efetivamente arrecadadas até o final do exercício de elaboração da proposta orçamentária (conforme caput do art. 29-A da CF), à época do envio de sua proposta orçamentária, ela não disporá dessa informação. A solução será fazer uma previsão de qual será o valor total arrecadado naquelas duas rubricas orçamentárias e, a partir daí, aplicar o percentual referido no tópico 1 para saber qual o valor total de suas despesas que constará em sua proposta. Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202 Essa solução, aliás, foi a adotada pela LDO do município de Manaus que dispôs sobre a elaboração e execução da lei orçamentária para 2013 (Lei 1.684/2012), verbis: Art. 10. A proposta orçamentária do Poder Legislativo será elaborada com base no somatório da arrecadação efetiva das receitas estabelecidas no caput do art. 29-A da Constituição Federal, até o mês de agosto, com as suas respectivas previsões para o último quadrimestre do exercício de 2012 (...) (grifo nosso) Ou seja, uma parte das despesas totais da câmara estará assentada numa previsão de arrecadação, e não num valor real. Desta feita, aprovada a proposta orçamentária (normalmente no mês de dezembro) poderão resultar 03 (três) situações: Primeira situação: o valor total consignado na proposta da câmara (excetuado os gastos com inativos) está correto. O cálculo feito corresponde à efetiva arrecadação das receitas tributária e de transferências nos quatro últimos meses do exercício. O ordenador de despesas “acertou na mosca” (situação essa que, embora difícil de ocorrer, é possível que ocorra). Nesta hipótese, a lei orçamentária anual (a esta altura já aprovada e publicada) não deve sofrer alteração alguma. O prefeito deverá realizar os repasses para a câmara tomando por base a dotação aprovada. Se transferir abaixo dessa dotação, estará sujeito a responder por crime de responsabilidade previsto no inciso III do parágrafo segundo do art. 29-A da Constituição Federal (os crimes de responsabilidade de prefeitos e vereadores são regidos pelo Decreto-lei 201/67). Segunda situação: o valor total consignado na proposta da câmara (excetuando os gastos com inativos) é superior ao valor efetivamente arrecadado a título das receitas tributária e de transferências. Coloquemos isso em números: Dados da Proposta orçamentária da Câmara • Receitas tributária e de transferências efetivamente arrecadadas pela prefeitura até a data em que a câmara enviar sua proposta orçamentária: 120 milhões de reais; • Previsão de arrecadação das Receitas tributária e de transferências pela prefeitura após a data em que a câmara enviar sua proposta orçamentária (até 31 de dezembro): 60 milhões de reais; • Base de cálculo da despesa total da câmara (exceto os gastos com inativos): 180 milhões; Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202 • Percentual: 7% (para municípios de até 100 mil habitantes); • Total das despesas da câmara (exceto os gastos com inativos): 12,6 milhões (180 milhões X 7%); • Valor mensal a ser repassado pelo prefeito à câmara: 1.050.000 (12,6 milhões/12 meses). Dados da arrecadação em 31/Dezembro • Receitas tributária e de transferências efetivamente arrecadadas pela prefeitura até a data em que a câmara enviar sua proposta orçamentária: 120 milhões de reais; • Receitas tributária e de transferências efetivamente realizadas após a data em que a câmara enviar sua proposta orçamentária (só tomado conhecimento em 31/12): 40 milhões de reais; • Base de cálculo real: 160 milhões; • Percentual: 7% (para municípios de até 100 mil habitantes); • Total das despesas da câmara (exceto os gastos com inativos): 11,2 milhões (160 milhões X 7%); • Valor mensal a ser repassado pelo prefeito à câmara: 933.333,33 (160 milhões/12 meses). Nesta hipótese, perceba que a previsão de arrecadação das receitas tributária e de transferências foi frustrada no último quadrimestre. Pretendia-se arrecadar 60 milhões, mas, na verdade, foram arrecadados apenas 40 milhões. Ora, isso comprometeu o cálculo feito pela câmara de suas despesas totais à época em que enviou sua proposta orçamentária para a prefeitura. Ou seja, foi aprovado um total de gasto (12,6 milhões, excetuando os inativos) superior ao real (11,2 milhões, excetuando os inativos). Em tais casos, o prefeito deverá transferir apenas 11,2 milhões, e não 12,6 milhões. A razão é simples: se ele efetuar repasse que supere os limites definidos nos incisos I a VI do art. 29-A da Constituição Federal (no exemplo dado em relação ao inciso I), ele incorrerá em crime de responsabilidade, consoante inciso I, parágrafo segundo, do art. 29-A, CF. Lembrando que nesses valores não está computada a despesa com inativos. Se considerarmos os gastos com inativos, o valor a ser repassado será 11,2 milhões + gastos com inativos. Mas poderá existir alguém que questione: o inciso III do parágrafo segundo, art. 29-A, da CF, determina que também o prefeito responderá por crime de responsabilidade caso ele envie os repasses a menor em relação à proporção fixada na lei orçamentária. Como sair dessa “saia justa”? Respondemos: na verdade, a “saia justa” é apenas aparente. Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202 A lei orçamentária deverá se adequar à regra constitucional. Havendo conflito entre ambas, prevalece a orientação da Carta Magna. E esta é taxativa ao dizer que o total dos gastos do legislativo municipal (excluídos os gastos com inativos) não poderá ultrapassar os limites percentuais contidos em seu art. 29-A. Somente a despesa com inativos poderá ir além desses limites. Nenhuma mais. Afinal de contas, a ordem expressa no inciso III, parágrafo segundo, do art. 29-A só tem sentido se as dotações contidas na lei orçamentária para o legislativo municipal respeitarem os limites previstos no seu caput. Do contrário, não faria sentido impor limites e, mais adiante, desrespeitá-los. Aliás, em minha opinião, caberá às leis de diretrizes orçamentárias regularem tais situações, a fim de que o aparente conflito de normas não leve a discussões intermináveis entre os poderes executivo e legislativo. Uma disposição do tipo “na hipótese de no último quadrimestre a arrecadação nas rubricas X e Y ocorrer abaixo da previsão correspondente ficará o prefeito municipal desobrigado de realizar os repasses excedentes relacionados” talvez resolveria o problema. Mas é preciso igualmente que haja norma impondo ao legislativo municipal a necessidade de contingenciar suas dotações orçamentárias correspondentes. Do contrário, o gestor da câmara se verá no direito de empenhar toda a dotação legislativa contida na lei de orçamento. Se essa for sua conduta, também ele poderá responder por crime de responsabilidade “em razão de ordenar ou efetuar despesas não autorizadas por lei, ou realizá-las em desacordo com as normas financeiras pertinentes” (inciso V do Decreto-lei 201/1967). Portanto, nem o presidente da câmara poderá ordenar despesas em sua totalidade, nem o prefeito ficará obrigado a repassar-lhe o valor excedente. Caso inexista disposição na LDO nesse sentido (provavelmente a maioria das LDOs não tratam dessa lacuna) imediatamente após o encerramento do exercício, é necessário que tanto o presidente da câmara quanto o prefeito municipal identifiquem eventuais divergências quanto às receitas efetivamente arrecadadas a título de receitas tributária e de transferências. Se existirem, providências deverão ser tomadas, a fim de que ambos se previnam. Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202 Terceira situação: é uma situação inversa da anterior. Aqui o valor total consignado na proposta da câmara (excetuando os gastos com inativos) é inferior ao valor efetivamente arrecadado a título das receitas tributária e de transferências. Coloquemos isso em números: Dados da Proposta orçamentária da Câmara • Receitas tributária e de transferências efetivamente arrecadadas pela prefeitura até a data em que a câmara enviar sua proposta orçamentária: 120 milhões de reais; • Previsão de arrecadação das Receitas tributária e de transferências pela prefeitura após a data em que a câmara enviar sua proposta orçamentária até 31 de dezembro: 60 milhões de reais; • Base de cálculo da despesa total da câmara (exceto os gastos com inativos): 180 milhões; • Percentual: 7% (para municípios de até 100 mil habitantes); • Total das despesas da câmara (exceto os gastos com inativos): 12,6 milhões (180 milhões X 7%); • Valor mensal a ser repassado pelo prefeito à câmara: 1.050.000 (12,6 milhões/12 meses). Dados da arrecadação em 31/dezembro • Receitas tributária e de transferências efetivamente arrecadadas pela prefeitura até a data em que a câmara enviar sua proposta orçamentária: 120 milhões de reais; • Receitas tributária e de transferências efetivamente realizadas após a data em que a câmara enviar sua proposta orçamentária (só tomado conhecimento em 31/12): 80 milhões de reais; • Base de cálculo real: 200 milhões; • Percentual: 7% (para municípios de até 100 mil habitantes); • Total das despesas da câmara (exceto os gastos com inativos): 14 milhões (200 milhões X 7%); • Valor mensal a ser repassado pelo prefeito à câmara: 1.166.666,67 (200 milhões/12 meses). Nesta hipótese, o comportamento das receitas tributária e de contribuições no último quadrimestre do exercício foi além do esperado. Com efeito, a dotação para as despesas totais da câmara (exceto inativos) permaneceu a menor. Na LOA consta um repasse anual de 12,6 milhões quando, na verdade, o valor total a ser transferido deverá ser de 14 milhões. A solução aqui é a autorização/abertura de um crédito adicional para a Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202 Câmara pela diferença, isto é, no valor de 2 milhões de reais, logo no início do exercício. O crédito adicional autorizado/aberto bastará para adequar a LOA ao limite do inciso I do art. 29-A. Antes de finalizarmos, temos ainda mais três aspectos a considerar no contexto dos repasses de valores da prefeitura à câmara: 1. os repasses deverão ocorrer até o dia vinte de cada mês (inciso II, parágrafo segundo, art. 29-A, da CF). O prefeito responderá por crime de responsabilidade se ultrapassar essa data-limite; 2. as despesas com inativos são as únicas que ficaram de fora do teto constitucional das despesas dos legislativos municipais. Isso significa que os repasses correspondentes à dotação contida na LOA deverão ser transferidos obrigatoriamente pelo prefeito. Aqui não cabe avaliar se houve ou não arrecadação em alguma rubrica orçamentária. A câmara tem direito ao valor correspondente, configurando crime de responsabilidade do prefeito a não realização dos repasses respectivos; 3. os repasses realizados pelas prefeituras às câmaras devem ser uniformes, em regra. Não há como conceber transferências de valores do tipo: em janeiro (500.000); em fevereiro (300.000); em março (450.000), etc. Os prefeitos devem estar cientes de que os repasses para as câmaras não devem oscilar em razão de sua arrecadação. A conta será simples: Total de receita arrecadada no mês: X (-) Repasse para a Câmara: Y = Disponibilidades financeiras à disposição da prefeitura para atender suas despesas: X – Y A prefeitura não deve comprometer os repasses para as câmaras alegando pura e simplesmente que a “arrecadação caiu”. A Câmara tem autonomia orçamentária e financeira, e o prefeito é obrigado a efetuar os repasses, independentemente de cores partidárias. A oscilação nas transferências de recursos é decorrente, muitas vezes, do fato de os prefeitos não programarem convenientemente suas despesas. Se adotassem essa conduta, certamente que honrariam os repasses. Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202 Se, contudo, numa situação extrema, o prefeito tiver que repassar valores à câmara de forma oscilada, isto é, de forma irregular, o prefeito terá de compensar o valor repassado a menor num mês com outro repassado a maior no outro (ou nos próximos), de tal forma que, ao final do exercício, todo o valor que ele estará obrigado a repassar seja efetivamente repassado. Do contrário, conforme pontuamos, poderá incorrer em crime de responsabilidade. Alipio Reis Firmo Filho Conselheiro Substituto – TCE-AM Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

Baixar