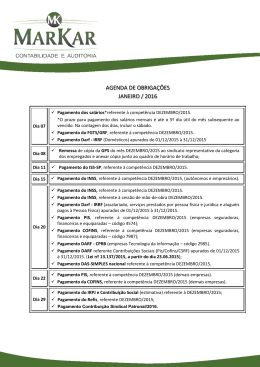

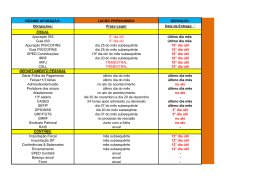

– Contabilidade e Assessoria Empresarial Ltda. www.acessus.com.br - CRC RS 3.677 Prezado cliente; Estância Velha – RS, Julho de 2007. Circular 08/2007 Apresentamos agora nossa Circular nº. 08/2007, onde destacamos as principais notícias e normas jurídicas de ordem tributária e econômica, que atingem direta ou indiretamente a sua empresa. Ressaltamos que, além da modalidade impressa, manteremos a disposição, na nossa página www.acessus.com.br, através de arquivo eletrônico para “download”. O endereço eletrônico é um canal de comunicação profissional que dispomos para vocês, elaborado por uma equipe de profissionais capacitados que se encontram à disposição para auxiliá-lo nas matérias e trabalhos de seu dia a dia. Muitas normas legais, Decretos, Leis, Instruções e Portarias não foram copiadas na sua íntegra para tornar mais ágil a leitura da nossa circular. Para tanto, das principais alterações, foram incluídos pequenos comentários que sintetizam a matéria. Havendo necessidade da leitura integral da mesma, favor encaminhar e-mail nos solicitando a mesma, que prontamente a encaminharemos. Destacamos as seguintes alterações relevantes: 3.1 - Port. DRFB/Novo Hamburgo - RS 85/07 - Port. - Portaria DELEGADO-ADJUNTO DA RECEITA FEDERAL DO BRASIL EM NOVO HAMBURGO - RS - DRFB/Novo Hamburgo - RS nº 85 de 21.06.2007 3.2 - Supremo decide que empresas terão de repor IPI 5.3 - IN DRP - RS 48/07 - IN - Instrução Normativa DEPARTAMENTO DA RECEITA PÚBLICA ESTADUAL - RS nº 48 de 28.06.2007 8.1 – Simples Nacional começa a vigorar em 1º de julho 8.3 - Receita cria coordenação de auditoria e controle de risco 8.4 - Convênio entre CNJ e Receita Federal permite acesso da Justiça a dados sigilosos por meio eletrônico Atenciosamente ACESSUS - Contabilidade – Contabilidade e Assessoria Empresarial Ltda. S U M Á R I O 1. - IMPOSTO DE RENDA PESSOA JURÍDICA – IRPJ 1.1 - Taxas de câmbio para fins de elaboração de balanço; 1.2 - Taxas de câmbio para fins de Alienação de moeda estrangeira mantida em espécie; 1.3 – Agenda Tributária – Julho de 2007 – íntegra já disponível on line no endereço eletrônico www.acessus.com.br; 1.4 – .IRPJ e CSLL - Incentivos à Inovação Tecnológica Alterações 2. - IMPOSTO DE RENDA PESSOA FÍSICA – IRPF; 2.1 – Taxas de câmbio para fins de IR de Rendimentos recebidos de fontes situadas no exterior; 2.2 - IRPF, PROUNI, CPMF, PIS, COFINS, CADE, dentre outros Alterações - Conversão da MP nº 340 3. - IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS – IPI; IMPOSTO DE IMPORTAÇÃO (II) E IMPOSTO DE EXPORTAÇÃO (IE) 3.1 - Port. DRFB/Novo Hamburgo - RS 85/07 - Port. - Portaria DELEGADO-ADJUNTO DA RECEITA FEDERAL DO BRASIL EM NOVO HAMBURGO - RS - DRFB/Novo Hamburgo - RS nº 85 de 21.06.2007 3.2 - Supremo decide que empresas terão de repor IPI 4. - PIS, COFINS E CONTRIBUIÇÃO SOCIAL; 4.1 – Lei 11.488/07 - Lei nº 11.488 de 15.06.2007 4.2 - IRRF, CSLL, PIS e COFINS - Retenção na fonte - Factoring 5. - IMPOSTOS ESTADUAIS – ICMS E IPVA; 5.1 - IN DRP - RS 45/07 - IN - Instrução Normativa DEPARTAMENTO DA RECEITA PÚBLICA ESTADUAL - RS nº 45 de 01.06.2007 DOE-RS: 06.06.2007 5.2 - RS - ICMS - Medicamentos, máquinas, implementos e tratores agrícolas e Área de Livre Comércio - Alterações 5.3 - IN DRP - RS 48/07 - IN - Instrução Normativa DEPARTAMENTO DA RECEITA PÚBLICA ESTADUAL - RS nº 48 de 28.06.2007 6. - LEGISLAÇÃO TRABALHISTA E DA PREVIDÊNCIA SOCIAL – LTPS 6.1 – Veículo cedido pela empresa não integra salário, decide TST 6.2 - Alíquota reduzida para recolhimento ao INSS 6.3 - CLT é alterada pelas Leis n.° 11.495/07 e 11.496/07 7. - DIVERSOS 7.1 – Soluções de Consulta 8. - ASSUNTOS SÓCIO-ECONÔMICOS 8.1 – Simples Nacional começa a vigorar em 1º de julho 8.2 - DITR 2007 - Regras gerais - Retificação 8.3 - Receita cria coordenação de auditoria e controle de risco 8.4 - Convênio entre CNJ e Receita Federal permite acesso da Justiça a dados sigilosos por meio eletrônico www.acessus.com.br - CRC RS 3.677 Página 2 de 15 – Contabilidade e Assessoria Empresarial Ltda. www.acessus.com.br - CRC RS 3.677 Página 3 de 15 1.- IMPOSTO DE RENDA PESSOA JURÍDICA – IRPJ 1.1 -Taxas de câmbio para fins de elaboração de balanço; MOEDA-COMPRA PERÍODO-2007 Jan Fev Mar Abril Maio Junho Dólar dos EUA 2,123900 2,117400 2,049600 2,033100 1,928100 1,925400 Euro 2,762560 2,801320 2,736420 2,774980 2,594070 2,605840 Franco Suíço 1,703480 1,737710 1,685800 1,683310 1,573830 1,576580 Iene Japonês 0,017554 0,017883 0,017384 0,017012 0,015843 0,015654 Libra Esterlina 4,165610 4,157090 4,031970 4,065590 3,817450 3,865630 Jul Ago Set Out Nov Dez Jan Fev Mar Abril Maio Junho PERÍODO Dólar dos EUA Euro Franco Suíço Iene Japonês Libra Esterlina MOEDA-VENDA PERÍODO-2007 Dólar dos EUA 2,124700 2,118200 2,050400 2,033900 1,928900 1,926200 Euro 2,764660 2,803440 2,738920 2,776480 2,595720 2,607300 Franco Suíço 1,704670 1,738940 1,687020 1,684670 1,574870 1,577690 Iene Japonês 0,017568 0,017898 0,017397 0,017023 0,015854 0,015663 Libra Esterlina 4,167810 4,159090 4,034370 4,068210 3,819610 3,867620 Jul Ago Set Out Nov Dez Maio Junho PERÍODO Dólar dos EUA Euro Franco Suíço Iene Japonês Libra Esterlina 1.2 - Taxas de câmbio para fins de Alienação de moeda estrangeira mantida em espécie; MOEDA-COMPRA PERÍODO-2007 Jan Fev Mar Abril Dólar dos EUA PERÍODO 2,1377 2,0955 2,0879 R$ 2,0312 1,9808 1,9311 Jul Ago Set Out Nov Dez Jan Fev Mar Abril Maio Junho 2,1385 2,0963 2,0887 R$ 2,0320 1,9816 1,9319 Jul Ago Set Out Nov Dez Dólar dos EUA MOEDA-VENDA PERÍODO-2007 Dólar dos EUA PERÍODO Dólar dos EUA – Contabilidade e Assessoria Empresarial Ltda. www.acessus.com.br - CRC RS 3.677 Página 4 de 15 1.3 –Agenda Tributária – Julho de 2007 O calendário consta já publicado na página da internet – acesso o link www.acessus.com.br CALENDÁRIO DE OBRIGAÇÕES DO MÊS DE JULHO/2007 Dia Obrigação Observação INSS e Receita Federal - Tributos/contribuições e declarações 02 INSS 04 IPI Pgto INSS – GPS, sobre reclamatórias trabalhistas ref.Junho/2007 Pgto DARF IPI (Cód.0668 e 1020) p/bebidas, líquidos alcoólicos, vinagres e cigarros contendo tabaco ref.3º decêndio Junho/2007 04 Irfonte Pgto.DARF Irfonte (Cód.6800, 5232, 8053, 3426, etc) Jrs.cap.próprio, aplic.financeiras etc. ref.3º decêndio Junho/2007 06 Salários Pgto salários ref.Junho/2007 06 CAGED Remessa declaração de Empregados e Desempregados ref.Junho/2007 06 FGTS Pgto FGTS SEFIP ref.Junho/2007 vide obs. 06 DCTF Entrega DCTF mensal ref.mês de Maio/2007 06 DACON Entrega DACON mensal ref.mês de Maio/2007 10 Irfonte Pgto DARF Irfonte (cód.0561, 0588, 1708, 3280, 3208, etc) ref.mês de Junho/2007 10 Remessa GPS 10 Jrs.Cap.Próprio 10 IPI 10 INSS RET Incorporações 10 13 IPI 13 Irfonte 13 IPI DCP Remessa cópia GPS recolhida ao sindicato Entrega comprovante s/pgto.jrs.cap.próprio ref.Junho/2007 Pgto DARF IPI (Cód.0676 e 1097) p/TIPI: 8429 - 8432 - 8433 - 8701 A 8706 – 8711 ref.3º decêndio Junho/2007 Pgto INSS – GPS, inclusive Funrural ref.Junho/2007 Pgto DARF p/incorporações imobiliárias tributadas no Regime Especial de Tributação RET IN SRF 474/2004 (cód. 4112 IRPJ; 4153 - CSLL; 4138 - PIS/PASEP; 4166 – COFINS) ref.Junho/2007 Pgto DARF IPI (Cód.0668 e 1020) p/bebidas, líquidos alcoólicos, vinagres e cigarros contendo tabaco ref.1º decêndio Julho/2007 Pgto.DARF Irfonte (Cód.6800, 5232, 8053, 3426, etc) Jrs.cap.próprio, aplic.financeiras etc. ref.1º decêndio Julho/2007 Pgto DARF IPI (Cód.5110, 5123 e 1097)p/DEMAIS PRODUTOS ref.mês de Junho/2007 Demonstrativo de crédito presumido ref.1o.Trimestre/2007 13 Ret.Contr.sociais 16 INSS Pgto DARF Contr.sociais retidas (cód.5952, 5960, 5987, 5979) ref. 2ª quinzena Junho/2007 Pgto GPS empregadores domésticos ref. Junho/2007 20 Cofins Pgto DARF Cofins (Cód.2172, 5856, 7987, 6840 ou 8645) ref.Junho/2007 20 Pis/pasep 20 IPI 20 PAES – INSS 20 SIMPLES Pgto DARF Pis/pasep (Cód.8109, 6824, 8301, 3703, 4574, 8496 ou 6912) ref. Junho/2007 Pgto DARF IPI (Cód.0676 e 1097) p/TIPI: 8429 - 8432 - 8433 - 8701 A 8706 – 8711 ref.1º decêndio Julho/2007 Pgto.GPS (Cód.4103 ou 2208) relativo parcela PAES (com jr.TJLP) Pgto DARF SIMPLES (Cód.6106) ref.Junho/2007 Pgto DARF IPI (Cód.0668 e 1020) p/bebidas, líquidos alcoólicos, vinagres e cigarros contendo tabaco ref.2º decêndio Julho/2007 25 IPI 25 Irfonte 31 Contr.sindical 31 Contr.Social 31 Ret.Contr.sociais 31 IR pessoa física 31 IRPF Pgto.DARF quarta quota IRPF ano base 2006, com atualização 31 DNF Demonstrativo de notas fiscais - DNF ref.mês de Junho/2007 31 IPI 31 IR pessoa física 31 REFIS – RF 31 SIMPLES 31 IRPJ 31 PAES – RF 31 DIF 31 PAEX Pagamento da Guia (DARF/GPS) referente Parcelamento PAEX 10 IPVA Pgto.DIR IPVA placas com final 09, 19, 29, 39 e 49 12 IPVA Pgto.DIR IPVA placas com final 59, 69, 79, 89 e 99 12 ICMS Entrega declaração Gia – Guia de Informação Mensal – regra geral contribuintes com faturamento anual do ano anterior superior a 174.000 UPF 12 ICMS Pgto DIR ICMS estabelecimentos comerciais regra geral 16 IPVA Pgto.DIR IPVA placas com final 00, 10, 20, 30 e 40 16 ICMS Entrega declaração Gia - Guia de Informação Mensal – Sintegra 18 IPVA 18 ICMS Pgto.DIR IPVA placas com final 50, 60, 70, 80 e 90 Entrega declaração Gia – Guia de Informação Mensal regra geral contribuintes com faturamento anual do ano anterior inferior a 174.000 UPF 23 ICMS Pgto DIR ICMS estabelecimentos industriais regra geral e EPP 23 ICMS Entrega declaração Gis - Guia de Informação simplificada – EPP Pgto.DARF Irfonte (Cód.6800, 5232, 8053, 3426, etc) Jrs.cap.próprio, aplic.financeiras etc. ref.2º decêndio Julho/2007 Pgto.GRCS contribuição sindical descontada em Junho/2007 Pgto DARF CSLL (2372, 6012, 6772, 2484) Pgto DARF Contr.sociais retidas (cód.5952, 5960, 5987, 5979) ) ref. 1ª quinzena Julho/2007 Pgto DARF Carnê Leão (Cód.0190) Pgto DARF IPI (Cód.0676 e 1097) p/TIPI: 8429 - 8432 – 8433 - 8701 A 8706 – 8711 ref.2º decêndio Julho/2007 Pgto DARF Ganho de Capital e Renda Variável (Cód.4600) Pgto.DARF REFIS (c/jrs.TJLP) Pgto DARF Ganho Capital empresas SIMPLES (Cód.6297) Pgto DARF Imposto Renda Pessoa Jurídica (Cód.2456, 2430, 5625, 2089, 5993, 3373) Pgto.DARF PAES (c/jrs.TJLP) Declaração especial de informações fiscais – Papel Imune, Bebidas e Cigarros ref. Junho/2007 ICMS - Imposto sobre Circulação Mercadorias e Serviços – Estadual Observações: Cuidar vencimentos em feriados e observar os feriados bancários. NOVO PRAZO DE RECOLHIMENTO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS ALTERA PREENCHIMENTO DO SEFIP: Os arts. 9º e 10 da Medida Provisória nº 351, de 22/01/2007, estabelecem nova data para o recolhimento de algumas contribuições arrecadadas pela Previdência Social. A partir da competência 01/2007, em vez do dia 02, as contribuições devem ser recolhidas até o dia 10 do mês seguinte ao da competência. Conseqüentemente, o indicador de recolhimento "em atraso" para a Previdência Social, no SEFIP, somente deve ser informado caso o recolhimento ocorra depois do dia 10 (ou dia útil imediatamente posterior, caso no dia 10 não haja expediente bancário). Até que uma nova versão do SEFIP seja liberada, a informação do indicador da Previdência Social deve ser "no prazo" para uma data entre os dias 03 e 10, dentro do mês do vencimento. Caso seja informado o indicador "em atraso", o SEFIP calculará juros e multa. Em caso de dúvidas, a empresa deve recorrer à Unidade ou Delegacia da Receita Previdenciária mais próxima. FONTE: Previdência Social – Contabilidade e Assessoria Empresarial Ltda. www.acessus.com.br - CRC RS 3.677 Página 5 de 15 Em virtude da Lei 11.488/2007, que converteu a MP 351/2007, alteraram-se os vencimentos das contribuições para o Pis/pasep e Cofins, bem como da contribuição patronal e retenções do INSS. Os prazos de entrega das declarações pela Internet, sem multa, são os seguintes: DIRF 2007 16 de fevereiro de 2007 Dimob 2007 28 de fevereiro de 2007 DIRPF 2006 30 de abril de 2007 DIPJ 2007 Imunes e Isentas: 29 de junho de 2007 Demais PJ: 29 de junho de 2007 PJ Simplificadas 2006 - Inativas 30 de março de 2007 PJ Simplificadas 2007 - Simples 31 de maio de 2007 DITR 2006 28 de setembro de 2007 DCTF Mensal Dezembro de 2006 - até 07 de fevereiro de 2007 Janeiro de 2007 – até 07 de março de 2007 Fevereiro de 2007 – até 09 de abril de 2007 Março de 2007 – até 08 de maio de 2007 Abril de 2007 – até 08 de junho de 2007 Maio de 2007 – até 06 de julho de 2007 Junho de 2007 – até 07 de agosto de 2007 Julho de 2007 - até 10 de setembro de 2007 Agosto de 2007 - até 05 de outubro de 2007 Setembro de 2007 - até 08 de novembro de 2007 Outubro de 2007 - até 07 de dezembro de 2007 Novembro de 2007 - até 08 de janeiro de 2008 Dezembro de 2007 - até 08 de fevereiro de 2008 DCTF Semestral 2º semestre 2006 – até 09 de abril de 2007 1º semestre 2007 – 05 de outubro de 2007 2º semestre 2007 – 07 de abril de 2008 DACON (PESSOAS JURÍDICAS OBRIGADAS À ENTREGA DA DCTF MENSAL) Janeiro de 2007 - 7 de março de 2007 Fevereiro de 2007 - 9 de abril de 2007 Março de 2007 - 8 de maio de 2007 Abril de 2007 - 8 de junho de 2007 Maio de 2007 - 6 de julho de 2007 Junho de 2007 - 7 de agosto de 2007 Julho de 2007 - 10 de setembro de 2007 Agosto de 2007 - 5 de outubro de 2007 Setembro de 2007 - 8 de novembro de 2007 Outubro de 2007 - 7 de dezembro de 2007 Novembro de 2007 - 8 de janeiro de 2008 Dezembro de 2007 - 7 de fevereiro de 2008 DACON (DEMAIS PESSOAS JURÍDICAS OBRIGADAS À ENTREGA DA DCTF SEMESTRAL) 1º Semestre de 2007 - 5 de outubro de 2007 2º Semestre de 2007 - 7 de abril de 2008 No último dia de entrega sem multa, o envio de declarações pela Internet termina às 20:00 h (horário de Brasília). Observação: Nos casos de feriados regionais no último dia do prazo de entrega de declarações, para a entrega em estabelecimentos autorizados, deve-se considerar como prazo final o dia útil imediatamente anterior. 1.4 – .IRPJ e CSLL - Incentivos à Inovação Tecnológica Alterações Foram alteradas as disposições que tratam sobre incentivos à Inovação Tecnológica, constantes no art. 17 da Lei nº 11.196 de 2005, no que se refere à amortização acelerada dos dispêndios relativos à aquisição de bens intangíveis, vinculados exclusivamente às atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica, classificáveis no ativo diferido do beneficiário, para efeito de apuração do IRPJ. Por meio de acréscimo do § 11 ao referido artigo, a amortização acelerada constituirá exclusão do lucro líquido para fins de determinação do lucro real e será controlada em livro fiscal de apuração do lucro real, sendo que o total não poderá ultrapassar o 2.- IMPOSTO DE RENDA PESSOA FÍSICA – IRPF; 2.1 – Taxas de câmbio para fins de IR de Rendimentos recebidos de MOEDA-COMPRA Período-2007 Jan Fev Valor Período Valor MOEDA-VENDA custo de aquisição do bem. A partir do momento em que for atingido esse limite, o valor da amortização registrado na escrituração comercial deverá ser adicionado ao lucro líquido para efeito de determinação do lucro real. A Lei nº 11.487 de 2007 ainda acrescentou à Lei nº 11.196 um novo artigo, o art. 19-A, tratando sobre a possibilidade de exclusão do lucro líquido, para efeito de apuração do lucro real e da base de cálculo da Contribuição Social sobre o Lucro Líquido - CSLL, dos dispêndios efetivados em projeto de pesquisa científica e tecnológica e de inovação tecnológica a ser executado por Instituição Científica e Tecnológica - ICT, a que se refere o inciso V do caput do art. 2o da Lei no 10.973 de 2004. fontes situadas no exterior; Mar Abril Maio Jun 2,1462 2,1399 2,0888 2,0901 R$ 2,0223 R$ 1,9914 Jul Ago Set Out Nov Dez 1,9089 – Contabilidade e Assessoria Empresarial Ltda. Período-2007 Valor Período Valor www.acessus.com.br - CRC RS 3.677 Página 6 de 15 Maio Jun Jan Fev Mar Abril 2,1470 2,1407 2,0896 2,0909 R$ 2,0231 R$ 1,9922 Jul Ago Set Out Nov Dez 1,9097 2.2 - IRPF, PROUNI, CPMF, PIS, COFINS, CADE, dentre outros - Alterações - Conversão da MP nº 340 Fonte: www.fiscosoft.com.br Foi publicada no DOU Extra de 31 de maio de 2007, a Lei nº 11.482 de 2007, dispondo, dentre outros, sobre os seguintes assuntos: a) tabela progressiva do Imposto de Renda da Pessoa Física - correção da tabela para os anos de 2007, 2008, 2009 e 2010 (conforme previsão da MP nº 340); b) PROUNI - prazo para comprovação da regularidade fiscal; c) CPMF - casos de alíquota zero, destacando-se os lançamentos a débito em conta especial destinada ao registro e controle do fluxo de recursos, aberta exclusivamente para pagamento de salários, proventos, soldos, vencimentos, aposentadorias, pensões e similares, decorrente de transferência para conta-corrente de depósito de titularidade do mesmo beneficiário, e caso de operação que não é preciso ser efetivada por meio de lançamento a débito em conta corrente de depósito do titular ou do mutuário, por cheque de sua emissão, cruzado e intransferível, ou por outro instrumento de pagamento; d) incentivos aos bens do setor de informática (Lei nº 8.387 de 1991); e) CADE - processo administrativo (Lei nº 8884 de 1994); f) PIS e COFINS Importação - suspensão no caso de venda de matérias-primas, produtos intermediários e materiais de embalagem destinados a pessoa jurídica preponderantemente exportadora (art. 40 Lei 10865 de 2004). Ainda em relação ao IRPF, foram corrigidos os valores: a) da parcela isenta relativa a rendimentos provenientes de aposentadoria e pensão, transferência para a reserva remunerada ou reforma, pagos pela Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios, por qualquer pessoa jurídica de direito público interno, ou por entidade de previdência privada, a partir do mês em que o contribuinte completar sessenta e cinco anos de idade; b) da dedução por dependentes; c) do limite para dedução de despesas com educação; d) do limite do desconto simplificado. Por fim, foram revogados: I - a partir de 1º de janeiro de 2007: a) a Lei nº 11.119, de 25 de maio de 2005; e b) os arts. 1º e 2º da Lei no 11.311, de 13 de junho de 2006 (tratavam da tabela progressiva e valores relativos ao IRPF); II - a partir de 31 de maio de 2007: a) o art. 131 da Lei no 11.196 de 2005 (tratava do prazo referente ao PROUNI); e b) o § 2º do art. 17 do DecretoLei nº 2.433 de 1988 (tratava de isenção do IPI para embarcações). 3. - IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS – IPI; IMPOSTO DE IMPORTAÇÃO (II) E IMPOSTO DE EXPORTAÇÃO (IE) 3.1 - Port. DRFB/Novo Hamburgo - RS 85/07 - Port. Portaria DELEGADO-ADJUNTO DA RECEITA FEDERAL DO BRASIL EM NOVO HAMBURGO - RS - DRFB/Novo Hamburgo - RS nº 85 de 21.06.2007 Dispõe sobre os arquivos digitais a serem apresentados por contribuintes para fins de instrução de Pedido de Ressarcimento ou Declaração de Compensação (PER/Dcomp) referentes a crédito presumido ou saldo credor de tributos administrados pela RFB. O DELEGADO-ADJUNTO DA RECEITA FEDERAL DO BRASIL EM NOVO HAMBURGO/RS, no uso das atribuições que lhe conferem os artigos 239 e 242, e o inciso II do artigo 243 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 95, de 30 de abril de 2007, os artigos 19 e 24 da Instrução Normativa SRF nº 600, de 28 de dezembro de 2005; tendo em vista o disposto nos artigos 312, 318, 432 e 443 do Decreto nº 4.544, de 26 de dezembro de 2002, e no parágrafo 2º do artigo 3º da Instrução Normativa SRF nº 86, de 22 de outubro de 2001, e com o objetivo de agilizar a apreciação de Pedidos de Ressarcimento e de Declarações de Compensação, bem como minimizar a possibilidade de fraudes, resolve que: Art. 1º O contribuinte deverá manter, à disposição desta Delegacia, arquivos digitais, na forma desta Portaria, contendo relação das Notas Fiscais referentes a operações de entrada e de saída, sempre que apresentar Pedido de Ressarcimento ou Declaração de Compensação que tenha como objeto a homologação de compensação ou o reconhecimento de: I - Crédito presumido do IPI apurado na forma da Lei nº 9.363, de 13 de dezembro de 1996 ou da Lei nº 10.276, de 10 de setembro de 2001; II - Saldo credor de IPI, apurado na forma do artigo 11 da Lei nº 9.779, de 19 de janeiro de 1999; III - Crédito básico da Contribuição para o PIS e da Cofins, apurado na forma dos art. 6º e do art. 15 da Lei 10.833 de 29 de dezembro de 2003, ou art. 16 da lei nº 11.116, de 19 de maio de 2005; IV - Crédito presumido da Contribuição para o PIS e da Cofins sobre o estoque de abertura, apurado na forma do art. 11 da Lei 10.637, de 30 de dezembro de 2002 e do art. 12 da Lei 10.833 de 29 de dezembro de 2003; V - Saldo credor da Contribuição para o PIS e da Cofins, apurado na forma do art. 3º da Lei 10.637 de 30 de dezembro de 2002 e da Lei 10.833 de 29 de dezembro de 2003; VI - Crédito presumido da Contribuição para o PIS e da Cofins relativo às atividades agroindustriais, apurado na forma do art. 8º da Lei 10.925 de 23 de julho de 2004; VII - Crédito presumido da Contribuição para o PIS e da Cofins relativo à produção de vinhos de uva, apurado na forma do art. 15 da Lei 10.925 de 23 de julho de 2004; VIII - Crédito presumido da Contribuição para o PIS e da Cofins relativo ao serviço de transporte rodoviário de cargas, apurado na forma do art. nº 15 e dos parágrafos 19 e 20 do art. 3º da Lei 10.833 de 29 de dezembro de 2003. Art. 2º Os arquivos digitais de que trata esta Portaria devem conter a relação das Notas Fiscais referentes a: I - Operações de Entrada: arquivo digital que contenha todas as operações informadas no livro Registro de Entradas de todos os estabelecimentos do contribuinte, incluindo informação relativa ao CNPJ do fornecedor das mercadorias/insumos; II - Operações de Saída: arquivo digital que contenha todas as operações informadas no livro Registro de Saídas de todos os estabelecimentos do contribuinte; III - Vendas para Comercial Exportadora: arquivo digital que contenha informações de notas fiscais de venda para comercial exportadora referente a todos os estabelecimentos do contribuinte. § 1º Para cada trimestre-calendário em que for apurado crédito presumido ou saldo credor objeto de PER/Dcomp, deverão ser gerados três arquivos distintos, nos moldes estabelecidos nos incisos I a III. § 2º Os arquivos digitais deverão englobar o período compreendido entre 1º de janeiro e o último dia a que se refere o trimestre objeto do PER/Dcomp. § 3º Os arquivos digitais citados neste artigo deverão ser conservados pelo prazo decadencial previsto na legislação tributária. – Contabilidade e Assessoria Empresarial Ltda. Art. 3º As informações deverão ser apresentadas em meio digital no momento da protocolização do processo, obedecendo ao layout e demais especificações constantes do Anexo Único. Art. 4º As disposições da presente Portaria não dispensam a observância da Instrução Normativa SRF nº 86, de 22 de outubro de 2001 e do Ato Declaratório Executivo Cofis nº 15, de 23 de outubro de 2001, inclusive na hipótese dos artigos 19 e 24 da Instrução Normativa SRF nº 600, de 28 de dezembro de 2005. Art. 5º Esta Portaria entra em vigor na data de sua publicação. RENATO LUIZ BAUERMANN ANEXO ÚNICO ORIENTAÇÃO PARA PRESTAÇÃO DE INFORMAÇÕES REFERENTES ÀS NOTAS FISCAIS DE ENTRADAS E SAÍDAS E VENDAS A COMERCIAIS EXPORTADORAS EM MEIO MAGNÉTICO. 1. ESTRUTURA DOS ARQUIVOS. 1.1 Codificação de Dados e Organização dos Arquivos Codificação Texto codificado em ASCII -ISO 8859-1 (Latin-1). Não se aceitam campos compactados (packed decimal), zonados, binários, ponto flutuante (float point), etc., ou quaisquer outras codificações de texto, tais como EBCDIC. Organização Seqüencial. Tipo de registro LINHA terminando com os caracteres especiais CR/LF (carriage return / line 1.2. Regras de Formatação Cada registro deve estar contido em uma linha e todas as linhas devem ter o mesmo tamanho. TIPO DE CAMPO CONTEÚDO FORMATO OBSERVAÇÕES Numérico Alinhado à direita, suprimidos vírgulas e pontos, com posições não significativas zeradas. Se comportar sinal, este deve estar em campo próprio e preenchido com "+" (hexa 2B) ou "-" (hexa 2D) . N Na ausência de informação, os campos deverão ser preenchidos com zeros (hexa 30). Alfanumérico Alinhado à esquerda, com posições não utilizadas com brancos . preenchidas C Na ausência de informação, os campos deverão ser preenchidos 1.3. Meios Físicos de Entrega Os arquivos digitais poderão ser entregues nos seguintes meios: a) Disquete de 3½", padrão PC-IBM, FAT-12, (1,44 MB); b) CD, padrão de gravação ISO-9660, (600 MB); c) Em outro meio físico, desde que aceito pelo AFRFB. 2. ARQUIVOS DE ENTRADAS E SAÍDAS 2.1. Tipos de Registros CABEÇALHO: Identifica internamente o início do arquivo, informando sobre o seu código de identificação, nome da empresa informante, nome do arquivo e a data de referência. Tipo = 0 DETALHE: Contém informações das operações efetuadas com pessoas físicas ou jurídicas. Tipo = 1 TOTALIZADOR: Identifica internamente o fim do arquivo de dados, informando o total de registros detalhe gravados. Tipo = 9 OBSERVAÇÃO: Os dados fornecidos serão enquadrados em cada período observando-se a data do campo 7 do registro detalhe dos arquivos de Entradas e Saídas, ou seja, a data do registro no Livro Fiscal correspondente. 2.2. FORMATO DOS REGISTROS www.acessus.com.br - CRC RS 3.677 Página 7 de 15 Ord Descrição Pos Inic Tam Formato OBSERVAÇÕES 1 TIPO DO REGISTRO 1 1 N Preencher com "0". 2 NÚMERO BÁSICO DO CNPJ DO INFORMANTE 2 8 C Preencher com o CNPJ básico da empresa. 3 NÚMERO DE ORDEM DO CNPJ 10 4 C Preencher com o número de ordem do CNPJ da matriz (0001). 4 DÍGITO VERIFICADOR DO CNPJ 14 2 C Informar o DV do CNPJ informado. 5 RAZÃO SOCIAL DO INFORMANTE 16 50 C Preencher com o nome ou Razão Social do Informante. 6 NOME DO ARQUIVO 66 8 C Preencher com "ENTRADAS" ou "SAIDAS 7 BRANCOS 74 8 C Preencher com BRANCOS 8 MÊS/ANO INICIAL 82 8 N Preencher no formato MMAAAA 9 MÊS/ANO FINAL 90 8 N Preencher no formato MMAAAA 10 BRANCOS 98 4 C Preencher com BRANCOS 11 DATA DE GERAÇÃO DO ARQUIVO 102 8 N Preencher no formato DDMMAAAA. 12 BRANCOS 110 47 C Preencher com BRANCOS. 2.2.2. INFORMAÇÕES DAS OPERAÇÕES TIPO "1" - REGISTRO DETALHE DOS ARQUIVOS DE ENTRADAS E DE SAÍDAS. Ord Descrição Pos Inic T a m For mat o OBSERVAÇÕES 1 TIPO DE REGISTRO 1 1 N Preencher com "1". 2 NÚMERO DO CNPJ/CPF DO FORNECEDOR/C LIENTE 2 14 C Se o Fornecedor/Cliente for Pessoa Física deixar as 3 primeiras posições do campo em BRANCO. 3 RAZÃO SOCIAL DO FORNECEDOR/C LIENTE 16 50 C Preencher com o nome ou Razão Social do FORNECEDOR/CLIENTE 4 NÚMERO DO DOCUMENTO 66 10 N Preencher com o número do documento. 5 SÉRIE DO DOCUMENTO. 76 6 C Informar a série do documento. Em caso de não haver informação, preencher com BRANCOS. 6 DATA DE EMISSÃO DO DOCUMENTO 82 8 N Informar DDMMAAAA da emissão do documento. 2.2.1. CABEÇALHO 7 DATA DO REGISTRO NO LIVRO FISCAL 90 8 N Informar DDMMAAAA do registro no Livro Registro de Entradas ou Saídas. TIPO "0" - REGISTRO DE IDENTIFICAÇÃO DO INFORMANTE 8 98 4 C CÓDIGO FISCAL DA OPERAÇÃO Preencher com o valor do código fiscal de operação conforme consta no Livro de Registro de Entradas ou – Contabilidade e Assessoria Empresarial Ltda. www.acessus.com.br - CRC RS 3.677 Página 8 de 15 Saídas. Ex. (1101, 5102, etc.). 9 10 VALOR DA OPERAÇÃO 102 VALOR DO IPI 119 1 7 Preencher com o valor histórico da operação com duas casas decimais (centavos) com ponto implícito, completando a esquerda com zeros. N 1 7 N Preencher com o valor histórico do IPI incidente na operação com duas casas decimais (centavos) com ponto implícito, completando a esquerda com zeros. 11 VALOR DO ICMS 136 1 7 N Preencher com o valor histórico do IPI incidente na operação com duas casas decimais (centavos) com ponto implícito, completando a esquerda com zeros. 12 NÚMERO DE ORDEM DO ESTABELECIME NTO 153 4 C Preencher com o número de ordem da matriz (0001) ou da(s) filial(ais) 2.2.3. TOTALIZADOR TIPO "9" - REGISTRO TOTALIZADOR Ord Descrição Pos Inic T a m For ma to OBSERVAÇÕES 1 TIPO DE REGISTRO 1 1 N Preencher com "9". 2 CNPJ BÁSICO DO INFORMANTE 2 8 C Preencher com o CNPJ básico do Informante. 3 NÚMERO DE ORDEM DO CNPJ DO INFORMANTE 10 4 C Preencher com o número de ordem do CNPJ da matriz (0001). 4 DV DO CNPJ DO INFORMANTE 14 2 C Preencher com o DV do CNPJ informado. 5 BRANCOS 16 86 C Preencher com BRANCOS. 6 TOTAL DE REGISTROS DETALHE 102 17 N Preencher com o Total de registros Tipo "1". 7 BRANCOS 119 48 C Preencher com BRANCOS. 3 - NOTAS FISCAIS DE VENDA PARA EMPRESA COMERCIAL EXPORTADORA Or d Descrição Pos Inic Tam Form ato DESCRIÇÃO 1 CNPJ ESTABELECI MENTO EMITENTE 1 14 C CNPJ do estabelecimento que emitiu a Nota Fiscal de venda. 2 CNPJ COMERCIAL EXP 15 14 C CNPJ da empresa comercial exportadora. 3 ANO E MÊS DO TRIMESTRE DA VENDA 29 6 N Ano e Mês a que se refere à venda para a empresa comercial exportadora, no formato AAAAMM, onde AAAA representa o ano com 4 dígitos e MM é um mês válido 4 NUM NF COMERC EXP 35 10 N Número da nota fiscal de venda para a empresa comercial exportadora. 5 SERIE NF 45 6 C Série da nota fiscal de venda COMERC EXP para a empresa comercial exportadora.. 6 DATA EMIS NF COMERC EXP 51 8 N Data da emissão da nota fiscal no formato DDMMAAAA. 7 CFOP 59 4 C Preencher com o valor do código fiscal de operação conforme consta no Livro de Registro de Saídas. 8 VALOR NF COMERC EXP 63 17 N Preencher com o valor histórico da operação com duas casas decimais (centavos) com ponto implícito, 4. IDENTIFICAÇÃO EXTERNA DOS ARQUIVOS. A mídia de armazenamento dos arquivos devem conter etiqueta externa auto adesiva com as seguintes informações: ETIQUETA DE IDENTIFICAÇÃO RAZÃO SOCIAL : XXXXXXXXXXXXXXXXXXXXXX CNPJ : NNNNNNNN/NNNN-NN VOLUME : AA/BB onde, (AA = Seqüência, BB = Quantidade) CÓDIGO DO ARQUIVO : ENTRADAS e/ou SAÍDAS ou Vendas a Comercial Exportadora PERÍODO DE REFERÊNCIA : MM/AAAA a MM/AAAA 5. RELATÓRIO DE ACOMPANHAMENTO 5.1. Este relatório traz um resumo das informações contidas nos arquivos entregues, devendo ser emitido pela empresa informante, em 2 vias, em formulário plano, conforme modelo anexo; 5.2. A entrega na repartição será documentada pelo presente relatório; 5.3. Quando da recepção dos arquivos, o funcionário encarregado do recebimento firmará e devolverá a uma das vias, que servirá como recibo provisório de entrega, face a possibilidade de devolução do mesmo. Esclarecimento de dúvidas: Na DELEGACIA DA RECEITA FEDERAL DO BRASIL EM NOVO HAMBURGO, Rua Tamandaré, 221, bairro Boa Vista, Novo Hamburgo, fone 3594-0720. 5. RELATÓRIO DE ACOMPANHAMENTO DOS ARQUIVOS (2 VIAS) RELATÓRIO DE ACOMPANHAMENTO Local / UF, data À Delegacia da Receita Federal do Brasil em Novo Hamburgo Serviço de Fiscalização - SEFIS Rua: Tamandaré, 221 Estamos apresentando os arquivos em meio magnéticos e documentos a seguir relacionados, na forma do disposto nos artigos 265, 266, 927 e 928 do Decreto nº 3.000 (Regulamento do Imposto de Renda 1.999), de 26/03/99, e Portaria nº 085, de 21 de junho de 2007, da DRF NOVO HAMBURGO: Arquivos magnéticos de documentos de saída / clientes (Notas Fiscais de venda de bens e serviços), emitidas pela Matriz e Filiais, abrangendo o período de xx/xx/xxxx a xx/xx/xxxx; Arquivos magnéticos de documentos de entrada / fornecedores (Notas Fiscais de aquisição de bens e serviços), emitidas contra a Matriz e Filiais, abrangendo o período de xx/xx/xxxx a xx/xx/xxxx; Arquivos magnéticos de documentos de vendas para comerciais exportadoras, emitidas pela Matriz e Filiais, abrangendo o período de xx/xx/xxxx a xx/xx/xxxx; Os leiautes dos registros encaminhados estão de acordo com o sugerido pela Receita Federal; Os arquivos encaminhados são os seguintes: Data Geração: dd/mm/aaaa Responsável pela geração dos arquivos (nome e telefone): Forma Apres. Nome do Arquivo Período Qde Reg. Fita ENTRADAS.txt mm/aa a mm/aa nn – Contabilidade e Assessoria Empresarial Ltda. cd SAIDAS.txt mm/aa a mm/aa nn Disquete VENDA COMERCIAL EXPORTADO-RA.txt mm/aa a mm/aa nn 3.2 - Supremo decide que empresas terão de repor IPI Fonte: Notícias STF Por dez votos a um, o Supremo Tribunal Federal (STF) decidiu ontem (25) que a União poderá reaver o IPI (Imposto sobre Produtos Industrializados) das empresas que compensaram tributos com créditos de matérias-primas em que incide alíquota zero ou naquelas não-tributadas. A cobrança só poderá ser feita nos casos dos pagamentos não realizados nos últimos cinco anos, prazo de prescrição de tributos. O julgamento desta tarde durou pouco mais de três horas e debateu questão de ordem proposta por duas empresas que perderam, em fevereiro deste ano, o direito de creditar o IPI na aquisição de matérias-primas tributadas sob os regimes da alíquota zero e da não-tributação. Na ocasião, ao julgar Recursos Extraordinários (REs 370682 e 353657) interpostos pela União contra as empresas, o STF decidiu, por seis votos a cinco, que a Constituição Federal não dá direito a crédito se não for pago imposto na compra das matérias-primas tributadas sob esses dois regimes. Essa decisão do Supremo mudou orientação anterior da Corte que, em 2002, ao julgar caso similar, proferiu decisão favorável aos contribuintes. Em vista disso, as empresas alegaram que o Supremo estaria modificando sua jurisprudência em relação à matéria. Por isso, cobrar os tributos creditados por força de decisões judiciais anteriores ao novo entendimento da Corte seria penalizar os contribuintes retroativamente e violar o princípio da segurança jurídica. Apesar do voto favorável do Ministro Ricardo Lewandowski, que levantou a questão de ordem perante o Plenário, a tese das empresas não vingou. Somente Lewandowski viu razoabilidade no argumento de que houve uma mudança abruta no entendimento do Supremo sobre o assunto e, para evitar prejuízo às empresas e salvaguardar o princípio da segurança jurídica, seria necessário que a decisão do início do ano só tivesse efeito para o futuro. Os demais integrantes da Corte entenderam que não houve uma "virada jurisprudencial na matéria", para citar palavras do ministro Sepúlveda Pertence. Segundo ele, o que ocorreu foi uma "reversão de precedente" em virtude da mudança de composição do Supremo e da longa rediscussão do assunto. O Ministro Marco Aurélio, primeiro a abrir divergência em relação a Lewandowski, ponderou que a premissa das empresas era falsa, já que o Supremo não havia proferido decisão final, sem possibilidade de recurso, sobre a matéria. Ele disse ainda que permitir que as empresas que ingressaram em juízo obtivessem o direito de não devolver o que haviam creditado seria uma "manifesta injustiça" para com a sociedade e as demais empresas que pagaram o tributo. "Contribuintes que ingressaram em juízo conseguirão o implemento do crédito, embora à margem da autorização normativa constitucional, como se essa não estivesse em vigor desde 1998." Eros Grau comentou que as empresas que não pagaram o tributo o fizeram "por sua própria conta e risco". Para ele, permitir o não pagamento do IPI no caso em discussão seria um "autêntico non sense" e um "negócio da China para os contribuintes", já que não havia jurisprudência pacificada e coisa julgada sobre o assunto. 4. - PIS, COFINS E CONTRIBUIÇÃO SOCIAL; 4.1 – Lei 11.488/07 - Lei nº 11.488 de 15.06.2007 PIS, COFINS, IPI, CPMF, INSS, dentre outros - Prazos para recolhimento, créditos, penalidades, dentre outros - Alterações A Medida Provisória nº 351 de 2007 perdeu sua eficácia em 1º de junho de 2007. Contudo, os assuntos tratados na referida MP, www.acessus.com.br - CRC RS 3.677 Página 9 de 15 além de outros, constam na Lei nº 11.488 de 2007, publicada no DOU de 15.06.2007, em edição extra. Assim, seguem os principais pontos da referida Lei: PIS/PASEP e COFINS - Regime Especial de Incentivos para o Desenvolvimento da Infra-Estrutura - REIDI Foi instituído o Regime Especial de Incentivos para o Desenvolvimento da Infra-Estrutura - REIDI. É beneficiária do REIDI a pessoa jurídica que tenha projeto aprovado para implantação de obras de infra-estrutura nos setores de transportes, portos, energia, saneamento básico e irrigação (inovação não constante na MP 351). As pessoas jurídicas optantes pelo Simples Federal ou pelo Simples Nacional de que trata a Lei Complementar nº 123, não poderão aderir ao REIDI. Os benefícios consistem na suspensão da exigência da contribuição para o PIS/PASEP e da COFINS (mercado interno e importação), no caso de venda ou de importação de máquinas, aparelhos, instrumentos e equipamentos, novos, e de materiais de construção para utilização ou incorporação em obras de infra-estrutura destinadas ao ativo imobilizado, bem assim no caso de serviços. PIS/PASEP e COFINS - Edificações e benfeitorias em imóveis próprios ou de terceiros - Créditos Também foi determinado que as pessoas jurídicas poderão optar pelo desconto, no prazo de 24 (vinte e quatro) meses, dos créditos da Contribuição para o PIS/Pasep e da Cofins, na hipótese de edificações incorporadas ao ativo imobilizado, adquiridas ou construídas para utilização na produção de bens destinados à venda ou na prestação de serviços. Esses créditos serão apurados mediante a aplicação, a cada mês, das alíquotas de 1,65% e 7,6%, conforme o caso, sobre o valor correspondente a 1/24 (um vinte e quatro avos) do custo de aquisição ou de construção da edificação (anteriormente esse crédito era efetuado pelo valor mensal de amortização). No custo de aquisição ou construção da edificação não se inclui o valor: I - de terrenos; II - de mão-de-obra paga a pessoa física; e III - da aquisição de bens ou serviços não sujeitos ao pagamento das contribuições em decorrência de imunidade, não incidência, suspensão ou alíquota 0 (zero) da Contribuição para o PIS/Pasep e da Cofins. Essas disposições aplicam-se somente aos créditos decorrentes de gastos incorridos a partir de 1º de janeiro de 2007, efetuados na aquisição de edificações novas ou na construção de edificações. O direito ao desconto de crédito aplicar-se-á a partir da data da conclusão da obra. PIS/PASEP, COFINS, IRRF, INSS - Prazo de Recolhimento Alterações Em conformidade com o que já previa a MP nº 351 de 2007, foram alterados os seguintes prazos para recolhimento: a) PIS/PASEP e COFINS - até o último dia útil do 2º (segundo) decêndio subseqüente ao mês de ocorrência dos fatos geradores; b) IRRF sobre juros e comissões relativos a créditos obtidos no exterior não aplicada no financiamento de exportações - até o último dia útil do primeiro decêndio do mês subseqüente ao de apuração dos referidos juros e comissões; c) INSS - GPS - até o dia 10 do mês subseqüente ao da competência, relativamente: c.1) às contribuições previdenciárias devidas pela empresa (patronais); c.2) às contribuições arrecadadas pela empresa mediante desconto na remuneração paga aos empregados, trabalhadores avulsos, contribuintes individuais, a seu serviço; c.3) às contribuições a cargo da empresa tomadora de serviços de cooperados intermediados por cooperativa de trabalho; c.4) às contribuições devidas pela empresa adquirente, consumidora ou consignatária ou a cooperativa, quando da comercialização ou consignação da produção rural e c.5) às devidas pela empresa contratante de serviços executados mediante cessão de mão-de-obra, inclusive em regime de trabalho temporário. IPI, PIS, COFINS, CPMF, Lançamento de ofício, penalidades A Lei nº 11.488 de 2007 tratou ainda sobre: a) as penalidades aplicáveis na falta de lançamento do valor do IPI na respectiva nota fiscal ou na falta de recolhimento do imposto lançado (Lei nº 4.502 de – Contabilidade e Assessoria Empresarial Ltda. 30.11.1964); b) as multas aplicáveis no caso de lançamento de ofício (Lei nº 9.430 de 1996); c) as multas aplicáveis aos contribuintes durante o regime especial de fiscalização; d) as multas aplicáveis à fonte pagadora no caso de falta de retenção ou recolhimento; e) a possibilidade de redução a zero da alíquota do PIS não-cumulativo, no caso de venda de produtos químicos e farmacêuticos, classificados nos Capítulos 29 e 30 da TIPI, sobre produtos destinados ao uso em hospitais, clínicas e consultórios médicos e odontológicos, campanhas de saúde realizadas pelo poder público, laboratório de anatomia patológica, citológica ou de análises clínicas, classificados nas posições 30.02, 30.06, 39.26, 40.15 e 90.18, e sobre semens e embriões da posição 05.11, todos da TIPI (trata-se de dispositivo já contemplando pela legislação da COFINS, que ora foi igualado quanto ao PIS/PASEP); f) os créditos de PIS e COFINS não-cumulativo sobre energia elétrica, que passa a contemplar também a energia térmica, inclusive sob a forma de vapor, consumidas nos estabelecimentos da pessoa jurídica; g) a utilização indevida do bônus de adimplência fiscal (art. 38 da Lei nº 10.637 de 2002); h) a imposição de multa em relação à não-homologação de compensação, quando se comprove falsidade da declaração apresentada pelo sujeito passivo (art. 18 da Lei nº 10.833 de 2003); i) a utilização indevida das contas correntes de depósitos sujeitas ao benefício da alíquota 0 (zero) da CPMF bem como da inobservância de normas baixadas pelo Banco Central do Brasil de que resultar falta de cobrança da CPMF devida. Fabricantes de cigarros - IPI e Equipamentos contadores de produção Os estabelecimentos industriais fabricantes de cigarros classificados na posição 2402.20.00 da TIPI, excetuados os classificados no Ex 01, estão obrigados à instalação de equipamentos contadores de produção, bem como de aparelhos para o controle, registro, gravação e transmissão dos quantitativos medidos na forma, condições e prazos estabelecidos pela Secretaria da Receita Federal do Brasil. Dentre outros aspectos, o art. 30 da Lei nº 11.488 dispôs sobre a aplicação de multa no caso de descumprimento relativo ao equipamento acima referido. PIS/PASEP e COFINS Importação Foram alteradas as disposições da Lei nº 10.865 de 2004, no que se refere às alíquotas de PIS e COFINS na importação de etano, propano e butano, destinados à produção de eteno e propeno, e de nafta petroquímica, quando efetuada por centrais petroquímicas, bem assim no que se refere à suspensão no caso de venda de matérias-primas, produtos intermediários e materiais de embalagem destinados a pessoa jurídica preponderantemente exportadora (passando a alcançar as receitas relativas ao frete contratado no mercado interno para o transporte rodoviário dentro do território nacional de: I - matérias-primas, produtos intermediários e materiais de embalagem adquiridos; e II produtos destinados à exportação pela pessoa jurídica preponderantemente exportadora). PIS/PASEP - Agronegócio e derivados de leite Por meio de alteração na Lei nº 10.925 de 2004, foram abrangidas as hipóteses de alíquota zero de PIS e COFINS (mercado interno e importação), para outros produtos derivados de leite. Também foram alteradas as disposições relativas ao crédito presumido para o setor de agronegócio, alterando-se o percentual do crédito nas hipóteses especificadas. Também foram abordados os seguintes assuntos: a) multas nos casos de realização de operações de comércio exterior por meio de outra pessoa jurídica; b) dispositivos da Lei Complementar nº 123 de 2006 (Estatuto da ME e da EPP) que serão aplicados às sociedades cooperativas; c) tributação pelo PIS e pela COFINS pelo produtor ou importador de etano, propano, butano, bem como correntes gasosas de refinaria - HLR - hidrocarbonetos leves de refino sobre a receita bruta da venda desses produtos às www.acessus.com.br - CRC RS 3.677 Página 10 de 15 indústrias que os empreguem na produção de eteno e propeno para fins industriais e comerciais (art. 56 da Lei nº 11.196 de 2005; d) isenção do imposto de importação, IPI, PIS e COFINS importação, CIDE combustíveis incidentes na importação dos bens especificados, relativos a eventos esportivos oficiais. Foram ainda alteradas diversas legislações referentes ao setor de energia elétrica. Por fim, foram revogados dispositivos das Leis nºs 4.502 e 9.430, relativamente à majoração de penas e aplicação de multas, bem assim o art. 1º-A do Decreto-Lei nº 1.593 de 1977, que trata de contadores automáticos para fabricação de cigarros. 4.2 - IRRF, CSLL, PIS e COFINS - Retenção na fonte Factoring Por meio do Ato Declaratório Interpretativo nº 10 de 2007, a Receita Federal do Brasil emanou entendimento no sentido de que os pagamentos efetuados por pessoas jurídicas a outras pessoas jurídicas pela prestação de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, e administração de contas a pagar e a receber, inclusive quando o serviço for prestado por empresas de factoring, se sujeitam à retenção do imposto de renda, a que se refere o art. 29 da Lei nº 10.833, de 29 de dezembro de 2003, bem como à retenção da Contribuição Social sobre o Lucro Líquido (CSLL), da Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins), de que trata o art. 30 da referida Lei. Essas retenções somente se aplicam sobre o valor da comissão paga pela prestação de serviços "ad valorem", que remunera os serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, e administração de contas a pagar e a receber. 5. - IMPOSTO ESTADUAIS – ICMS E IPVA; 5.1 - IN DRP - RS 45/07 - IN - Instrução Normativa DEPARTAMENTO DA RECEITA PÚBLICA ESTADUAL - RS nº 45 de 01.06.2007 DOE-RS: 06.06.2007 O DIRETOR DA RECEITA ESTADUAL, no uso de atribuição que lhe confere o artigo 9º, II, 2, combinado com o artigo 147 da Lei nº 8.118, de 30/12/85, introduz a seguinte alteração na Instrução Normativa DRP nº 45/98, de 26/10/98 (DOE 30/10/98): 1. No Apêndice XXVII: a) o item 5.3 passa a vigorar cora a seguinte redação: UNIDADE DA FEDERAÇÃO DE ORIGEM ITEM MERCADORIA BENEFÍCIO CRÉDITO ADMITIDO (% sobre a Base de Cálculo) PARANÁ "5.3 Mercadorias importadas através dos Portos de Paranaguá e de Antonina e de aeroportos situados no Estado do Paraná Crédito presumido de 9% (Lei nº 14.985/06, art. 6º, e Decreto nº 5.141/01, art 572-Q, "caput" e § 5º-RICMS - PR) 3%" b) ficam revogados: 1 -os itens 6.1 a 6.4; 2 - os itens 6.8 e 6.9. 2. Esta Instrução Normativa entra em vigor na data de sua publicação, retroagindo seus efeitos quanto à alteração nº 1, "b", 1, a 27 de abril de 2006, e quanto à alteração nº 1, "b", 2, a 20 de março de 2007. Porto Alegre, 1º de junho de 2007. JÚLIO CÉSAR GRAZZIOTIN 5.2 - RS - ICMS - Medicamentos, máquinas, implementos e tratores agrícolas e Área de Livre Comércio - Alterações Fonte: www.fiscosoft.com.br Foram alteradas disposições do Regulamento do ICMS, relativamente à isenção do imposto: a) nas operações com os medicamentos à base de cloridrato de erlotinibe, sulfato de atazanavir e malato de sunitinibe e deferasirox, nas hipóteses que especifica; b) nas saídas destinadas a contribuintes abrangidos pelo – Contabilidade e Assessoria Empresarial Ltda. Projeto Integrado de Exploração Agropecuária e Agroindustrial do Estado de Roraima; c) nas saídas de produtos industrializados de origem nacional para comercialização ou industrialização nos Municípios ou Áreas de Livre Comércio, que menciona. O Decreto nº 45.114/07 dispôs também sobre a base de cálculo do imposto nas operações com máquinas e implementos agrícolas, relacionados no Apêndice XI do RICMS/RS, bem como, sobre a redução de base de cálculo nas saídas de tratores agrícolas de rodas, sem esteiras. 5.3 - IN DRP - RS 48/07 - IN - Instrução Normativa DEPARTAMENTO DA RECEITA PÚBLICA ESTADUAL - RS nº 48 de 28.06.2007 O DIRETOR DA RECEITA ESTADUAL, no uso de atribuição que lhe confere o artigo 9º, II, 2, combinado com o artigo 147 da Lei nº 8.118, de 30/12/85, introduz as seguintes alterações na Instrução Normativa DRP nº 45/98, de 26/10/98 (DOE 30/10/98): 1. No Capítulo VIII do Título I, o subitem 1.1.1.1 passa a vigorar com a seguinte redação: "1.1.1.1 - Não se aplica o disposto no subitem 1.1.1, "a", às transferências efetivadas no período de 01/03/05 a 31/12/07, relativamente aos estoques dos contribuintes dos setores coureiro-calçadista ou moveleiro, provenientes de aquisições de contribuintes deste Estado." 2. No Capítulo XIII do Título III, é dada nova redação ao subitem 1.7.6, conforme segue: "1.7.6 - Na hipótese do item 1.7, "a", "b", 1, e "c", o prazo de concessão poderá, se a formalização do pedido e o pagamento da prestação inicial ocorrerem até 28/12/07, ser deferido para o pagamento do saldo do crédito, desde que o número de parcelas concedido, somado ao número de parcelas já pagas em parcelamentos anteriores, não exceda a 60 (sessenta) meses." 3. Esta Instrução Normativa entra em vigor na data de sua publicação. Porto Alegre, 28 de junho de 2007. CLAUDIONOR MARTINS BARBOSA 6. - LEGISLAÇÃO TRABALHISTA E SOCIAL – LTPS DA PREVIDÊNCIA 6.1 – Veículo cedido pela empresa não integra salário, decide TST Fonte: Notícias TST A Terceira Turma do Tribunal Superior do Trabalho reformou parcialmente decisão do Tribunal Regional do Trabalho da 3ª Região (Minas Gerais), excluindo o pagamento de "salário in natura" decorrente da concessão de um veículo para uso do empregado da empresa, de Belo Horizonte. Ele trabalhou durante quatro anos para a empresa como inspetor técnico, exercendo atividades - como visitas a fornecedores e clientes - que o levavam a se deslocar regularmente. Para isso, contava com um veículo cedido pela empresa, que ficava à sua disposição durante 24 horas por dia, sendo guardado em sua garagem, quando permanecia em Belo Horizonte. Demitido, ele ajuizou ação contra a empresa. Entre as diferenças salariais, o empregado reclamou o pagamento de salário "in natura", alegando que o uso do veículo, sem custo sequer de combustível, inclusive nas férias e nos finais de semana, consistiam benefício fornecido pela empresa e, como tal, deveria ser integrado ao seu salário, com reflexos nas demais verbas rescisórias, como férias, 13º e depósitos do FGTS. O TRT reconheceu a caracterização do veículo como salário "in natura", tendo em vista que seu uso não se restringia ao trabalho, mas se estendia aos fins de semana, férias e até mesmo após o expediente diário, com as despesas integralmente custeadas pela empresa. E, diante disso, determinou a inclusão desse item à www.acessus.com.br - CRC RS 3.677 Página 11 de 15 indenização ao empregado, com reflexos sobre os valores do aviso prévio, 13º, férias e outras verbas rescisórias, o que levou a empresa a apelar ao TST. O relator da matéria, juiz convocado Luiz Ronan Neves Koury, propôs excluir o salário "in natura" da condenação, tendo em vista o que determina a Súmula 367 do TST: "A habitação, a energia elétrica e veículo fornecidos pelo empregador ao empregado, quando indispensáveis para a realização do trabalho, não têm natureza salarial, ainda que, no caso de veículo, seja ele utilizado pelo empregador também em atividades particulares". 6.2 - Alíquota reduzida para recolhimento ao INSS Fonte: Notícias MPS Termina nesta sexta-feira (15) o prazo para os contribuintes individuais recolherem a contribuição previdenciária relativa ao mês de maio. Os contribuintes individuais - empresários, autônomos, empregados domésticos e contribuintes facultativos (dona de casa e o estudante, sem rendimentos) -, que recolhem 20% sobre a renda declarada ao INSS, podem optar também, desde o mês passado, pela alíquota reduzida, ou seja, 11% sobre o salário mínimo. A alíquota reduzida de 11% consta do Plano Simplificado de Inclusão Previdenciária, regulamentado pelo presidente Luiz Inácio Lula da Silva por meio do Decreto 6.042/07, assinado no dia 12 de fevereiro. Esta alíquota visa a inclusão previdenciária dos trabalhadores autônomos de baixa renda e das pessoas que não exercem qualquer atividade remunerada, que têm dificuldade de recolher 20% sobre o salário de contribuição, mesmo que esse salário seja o mínimo (R$ 380,00). O trabalhador que ganha um salário mínimo e contribui com a alíquota de 20%, tem um gasto mensal de R$ 76,00. Por ano, ele gasta R$ 912,00. Com a opção de contribuir para a Previdência com 11%, o custo mensal do trabalhador cai para R$ 41,80 (economia de R$ 34,30 por mês) e para R$ 501,60 anuais (economia de R$ 410,40 ao ano). Quem opta pela contribuição reduzida, pode pagar todos os meses ou de três em três meses. Neste caso, a contribuição deve ser recolhida ao INSS até o dia 15 dos meses de janeiro, abril, julho e outubro. Portanto, quem optou pela contribuição trimestral tem até o dia 15 do mês que vem (julho) para recolher sua contribuição. Quem pode optar - Podem optar o contribuinte individual que trabalha por conta própria (autônomo), contanto que não tenha qualquer vínculo empregatício; o contribuinte individual - empresário ou sócio de empresa - cuja receita bruta anual, no ano-calendário anterior, seja de até R$ 36 mil; e, o contribuinte facultativo (donas de casa e pessoas acima de 16 anos, não remunerados, por exemplo). Quem não pode optar - Não pode fazer a opção pela contribuição reduzida o contribuinte individual prestador de serviço (pessoa física que presta serviços a pessoa jurídica ou cooperativa), exceto o empresário ou sócio de empresa cuja receita anual no anocalendário anterior seja de até R$ 36 mil. Como fazer a opção - O trabalhador que optar pelo plano simplificado não precisa fazer nova inscrição no INSS. Basta colocar na Guia da Previdência Social (GPS) o Número de Inscrição do Trabalhador (NIT) ou o número do PIS ou do PASEP. Os trabalhadores que não são inscritos no INSS, podem fazer a inscrição por meio do telefone 135 ou pela Internet (www.previdencia.gov.br). O presidente do INSS ressalta que ninguém precisa procurar uma Agência da Previdência Social. Para fazer o recolhimento reduzido, tanto o trabalhador que já recolhia 20% sobre o salário de contribuição quanto o recém inscrito devem usar na Guia da Previdência Social os seguintes códigos: Contribuinte individual que queira recolher mensalmente - código 1163 Contribuinte individual que queira recolher trimestralmente código 1180 – Contabilidade e Assessoria Empresarial Ltda. Contribuinte facultativo que queira recolher mensalmente código 1473 Contribuinte facultativo que queira recolher trimestralmente código 1490. Pessoas com recolhimentos em atraso - As pessoas que têm recolhimentos ao INSS em atraso podem fazer a opção pela alíquota reduzida. Basta pagar o correspondente a 11% sobre o salário mínimo a partir da competência maio, cujo recolhimento se faz até o dia 15 de junho. Quanto aos recolhimentos em atraso, serão quitados, posteriormente, com juros de mora, pelo sistema anterior. Ou seja, com recolhimento de 20% sobre o salário de contribuição. Benefícios e valores - Quem optar pela alíquota reduzida tem direito aos mesmos benefícios, exceto a aposentadoria por tempo de contribuição. Assim, podem obter aposentadoria por idade, aposentadoria por invalidez, auxílio-doença, salário-maternidade, pensão por morte e auxílio-reclusão. Os valores dos benefícios serão calculados com base na média dos 80% melhores salários de contribuição, desde julho de 1994. Migração de plano - Caso o trabalhador passe a pagar ao INSS 11% sobre o salário mínimo, que não dá direito à aposentadoria por tempo de contribuição, e depois queira contar esse tempo para obter uma aposentadoria por tempo de contribuição, deve complementar a contribuição dos meses em que pagou 11%, mediante o recolhimento de mais 9% sobre o salário mínimo, mais juros de mora. 6.3 - CLT é alterada pelas Leis n.° 11.495/07 e 11.496/07 Fonte: www.coad.com.br Publicada no D.O.U de hoje (25/06) a Lei n.° 11.495, de 22 de junho de 2007, que dá nova redação ao caput do art. 836 da Consolidação das Leis do Trabalho – CLT, a fim de dispor sobre o depósito prévio em ação rescisória fixado em 20% sobre o valor da causa, salvo prova de miserabilidade jurídica do autor. Já a Lei n.° 11.496/07, também publicada nesta data, modifica o processamento de embargos no Tribunal Superior do Trabalho, alterando o art. 894 da CLT e a alínea “b” do inc. III do art. 3º da Lei n.° 7.701/88, que dispõe sobre a especialização de Turmas dos Tribunais do Trabalho em processos coletivos. Ambas as Leis entrarão em vigor 90 (noventa) dias após a data de sua publicação. 7. - DIVERSOS 7.1 – Solução de Consulta SOLUÇÃO DE CONSULTA Nº 72, DE 4 DE SETEMBRO DE 2006 – 1ª REGIÃO FISCAL ASSUNTO: Contribuição para o PIS/Pasep EMENTA: PRESTAÇÃO DE SERVIÇO. INCIDÊNCIA NÃOCUMULATIVA. CRÉDITOS. INSUMOS.COMBUSTÍVEIS E LUBRIFICANTES. A pessoa jurídica sujeita ao regime de incidência não-cumulativa poderá descontar da contribuição a recolhercréditos calculados em relação à aquisição de combustíveis e lubrificantes efetivamente empregados e consumidos em veículos utilizados para prestação de serviços. Desconto. Prazo. Não há prazo limite para o desconto dos créditos da não-cumulatividade, os créditos que não forem descontados em determinado mês poderão sê-lo nos meses subseqüentes. Fardamento, Auxílio-alimentação e Valetransporte. Vedação. Não dará direito a crédito as despesas com fardamento, auxílio-alimentação e vale-transporte fornecido aos empregados. DISPOSITIVOS LEGAIS: Lei nº 10.637, de 2002, art. 3º, inciso II; .Instrução Normativa SRF nº 247, de 2002, art. 66, § 5º, inciso II, com a redação dada pela Instrução NormativaSRF nº 358, de 2003. www.acessus.com.br - CRC RS 3.677 Página 12 de 15 ASSUNTO: Contribuição para o Financiamento da Seguridade Social - Cofins EMENTA: PRESTAÇÃO DE SERVIÇO. INCIDÊNCIA NÃOCUMULATIVA. CRÉDITOS. INSUMOS.COMBUSTÍVEIS E LUBRIFICANTES. A pessoa jurídica sujeita ao regime de incidência não-cumulativa poderá descontar da contribuição a recolher créditos calculados em relação à aquisição de combustíveis e lubrificantes efetivamente empregados e consumidos em veículos utilizados para prestação de serviços. Desconto. Prazo. Não há prazo limite para o desconto dos créditos da não-cumulatividade, os créditos que não forem descontados em determinado mês poderão sê-lo nos meses subseqüentes. Fardamento, Auxílio-alimentação e Vale-transporte. Vedação. Não dará direito a crédito as despesas com fardamento, auxílio-alimentação e vale-transporte fornecido aos empregados. DISPOSITIVOS LEGAIS: Lei nº 10.833, de 2004, art. 3º, inciso II; Instrução Normativa SRF nº 404, de 2004, art. 8º, § 4º, inciso II. CARMEN PACHECO TEMPONI RIBEIRO CECHIN SOLUÇÃO DE CONSULTA Nº 104, DE 11 DE SETEMBRO DE 2006 – 1ª REGIÃO FISCAL ASSUNTO: Contribuição para o PIS/Pasep EMENTA: PRESTAÇÃO DE SERVIÇOS. NÃO-CUMULATIVIDADE. INSUMOS. Os bens e serviços caracterizados como insumos, na prestação de serviços, devem ser aqueles diretamente relacionados com a atividade e nela efetivamente aplicados ou consumidos. Não dão direito a crédito os valores despendidos a título de alimentação e vale-transporte, pagos a funcionário, por se caracterizarem como valores de mão-de-obra pagos a pessoa física. DISPOSITIVOS LEGAIS: art. 3º da Lei nº 10.637, de 2002;§ 5º, art. 66 da IN SRF nº 247, de 2002. ASSUNTO: Contribuição para o Financiamento da Seguridade Social - Cofins EMENTA: PRESTAÇÃO DE SERVIÇOS. NÃO CUMULATIVIDADE. INSUMOS. Os bens e serviços caracterizados como insumos, na prestação de serviços, devem ser aqueles diretamente relacionados com a atividade e nela efetivamente aplicados ou consumidos. Não dão direito a crédito os valores despendidos a título de alimentação e vale-transporte, pagos a funcionário, por se caracterizarem como valores de mão-de-obra pagos a pessoa física. DISPOSITIVOS LEGAIS: art. 3º da Lei nº 10.833, de 2003; art. 8º da IN SRF nº 404, de 2004 CARMEN PACHECO TEMPONI RIBEIRO CECHIN SOLUÇÃO DE CONSULTA Nº 44, DE 12 DE ABRIL DE 2007 – 6ª REGIÃO FISCAL ASSUNTO: Contribuição para o Financiamento da Seguridade Social - Cofins EMENTA: ENCARGOS DE DEPRECIAÇÃO. CRÉDITOS Para o fim de registrar créditos com base nos encargos de depreciação, não é suficiente a existência de laudo técnico que aponta o percentual do ativo adquirido no Brasil, sem o amparo da documentação própria, relativa à aquisição dos bens componentes do ativo imobilizado. DISPOSITIVOS LEGAIS: Lei nº 10.637, de 2002, art.3º; Lei nº 10.833, de 2003, art.3º; Lei nº 10.865, de 2004, art. 30; Decretolei nº 1598, de 1977, art. 9º. ASSUNTO: Contribuição para o PIS/Pasep EMENTA: ENCARGOS DE DEPRECIAÇÃO. CRÉDITOS Para o fim de registrar créditos com base nos encargos de depreciação, não é suficiente a existência de laudo técnico que aponta o percentual do ativo adquirido no Brasil, sem o amparo da documentação própria, relativa à aquisição dos bens componentes do ativo imobilizado. – Contabilidade e Assessoria Empresarial Ltda. DISPOSITIVOS LEGAIS: Lei nº 10.637, de 2002, art.3º; Lei nº 10.833, de 2003, art.3º; Lei nº 10.865, de 2004, art. 30;Decretolei nº 1598, de 1977, art. 9º. FRANCISCO PAWLOW 8. - ASSUNTOS SÓCIO-ECONÔMICOS 8.1 – Simples Nacional começa a vigorar em 1º de julho O Simples Nacional passa a vigorar a partir de 1º de julho, informou o secretário da Receita Federal do Brasil (RFB), Jorge Rachid, em entrevista coletiva concedida nesta sexta-feira (01/06). O novo regime especial unificado de arrecadação de tributos e contribuições devidos pelas Microempresas (ME) e Empresas de Pequeno Porte (EPP) foi instituído pela Lei Complementar nº 123, de dezembro de 2006. Foram publicadas no Diário Oficial desta sexta-feira (01/06) duas resoluções com explicações sobre o novo regime tributário, que unifica seis tributos federais (IRPJ, IPI, CSLL, Cofins, PIS e o contribuição patronal previdenciária) além do ICMS, estadual, e do ISS, municipal. Rachid disse que a idéia do novo regime de tributação das micro e pequenas empresas é permitir que elas se regularizem e tenham oportunidade de crescer. A expectativa é que o novo regime reduza a carga tributária de 97% das empresas. Empresas que já estão no Simples Federal Os contribuintes que participam do Simples Federal migrarão automaticamente para o Simples Nacional, desde que estejam em dia com suas obrigações tributárias. A partir do dia 2 de julho, caso queira, o contribuinte poderá cancelar a migração. As empresas que hoje estão no Simples Federal e tenham débitos não migrarão automaticamente. Nesse caso, terão que fazer nova opção em julho deste ano. Elas vão precisar parcelar os débitos dos oito tributos abrangidos pelo Simples Nacional, cujos fatos geradores tenham ocorrido até 31 de janeiro de 2006. O parcelamento poderá ser concedido pelas administrações tributárias das três esferas de governo, em 120 prestações, com parcela mínima de R$ 100,00. Empresas em atividade que não estão no Simples Federal Estas empresas poderão efetuar sua opção de 2 a 31 de julho de 2007. Também poderão parcelar suas dívidas relativas a tributos abrangidos pelo Simples Nacional em 120 parcelas. Caso não façam sua opção em julho, a próxima oportunidade será em janeiro de 2008. Novas empresas As empresas que forem criadas a partir de julho terão dez dias, a partir da inscrição no CNPJ e nos cadastros estadual e municipal para aderirem ao Simples Nacional. Depois da adesão, Receita, Estados e Municípios têm outros dez dias para se pronunciar sobre a adesão. Se não houver impedimentos, a empresa estará cadastrada. Rachid citou que, com o novo regime, a tributação de uma empresa comercial deverá variar entre 4% e 11,6%. "Não há mais justificativa para o contribuinte permanecer na informalidade", observou o secretário. Na categoria microempresa ficam enquadrados o empresário, a pessoa jurídica ou a ela equiparada, que recebam, em cada anocalendário, receita bruta igual ou inferior a R$ 240.000,00. Já no caso da pequena empresa enquadram-se o empresário, a pessoa jurídica, ou a ela equiparada, que tenham receita bruta superior a R$ 240.000,00 e igual ou inferior a R$ 2.400.000. Sublimites Além do enquadramento das micro e pequena empresas, existirão sublimites, estipulados pelos Estados e Distrito Federal, para fins de recolhimento de ICMS em seus respectivos territórios (e do ISS dos municípios daquele Estado). Serão de até R$ 1.200.000 para os estados cuja participação anual no Produto Interno Bruto (PIB) brasileiro seja de até 1% (Acre, Alagoas, Amapá, Maranhão, www.acessus.com.br - CRC RS 3.677 Página 13 de 15 Paraíba, Piauí, Rondônia, Roraima, Sergipe e Tocantins). Para os Estados com participação entre de 1% e 5% do PIB (Amazonas, Bahia, Ceará, Distrito Federal, Espírito Santo, Goiás, Mato Grosso, Mato Grosso do Sul, Pará, Pernambuco e Santa Catarina) o sublimite é de R$ 1.800.000. Os Estados têm a opção de adotar os sublimites ou não. Aqueles que não adotarem nenhum sublimite, bem como os que possuam participação anual no PIB igual ou superior a 5% (Minas Gerais, Paraná, Rio de Janeiro, Rio Grande do Sul e São Paulo) ficam obrigados a utilizar todas as faixas de receita bruta anual. Os Estados deverão editar resoluções até 12 de junho, excepcionalmente para 2007, e em outubro de cada ano, dizendo em que faixa ele se encaixam para o ano seguinte. A regulamentação e operacionalização do Simples Nacional está sendo implementada pelo Comitê Gestor do Simples Nacional e seus órgãos executivos, com a participação da União, dos Estados e Distrito Federal, e dos Municípios, por meio de suas entidades representativas. As micro e pequenas empresas que quiserem optar pelo Simples Nacional poderão fazer pela internet o cálculo dos valores devidos e emitir o documento único de arrecadação a partir de 1º de agosto. O acesso para o Portal do Simples Nacional, com essas e outras informações, deve ser feito no site da Receita Federal do Brasil na internet (www.receita.fazenda.gov.br). SAIBA MAIS Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte, instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006. O Comitê Gestor de Tributação das Microempresas e Empresas de Pequeno Porte, denominado Comitê Gestor do Simples Nacional (CGSN) tem por finalidade gerir e normatizar os aspectos tributários do Estatuto Nacional da Microempresa e Empresa de Pequeno Porte. PARTICIPANTES União (Receita Federal do Brasil), Estados e Distrito Federal (Confaz) e Municípios (CNM e Abrasf). MICROEMPRESA EMPRESA DE PEQUENO PORTE ABRANGÊNCIA DO SIMPLES NACIONAL: IRPJ, IPI, CSLL, COFINS, PIS/PASEP e cota patronal previdenciária. INTERNET Todas as informações estarão disponíveis no Portal do Simples Nacional, que poderá ser acessado por meio do banner do Simples Nacional no sítio da Receita Federal do Brasil na Internet, no endereço eletrônico OPÇÃO PELO SIMPLES NACIONAL 1) Empresas já optantes pelo Simples Nacional a. Migram automaticamente para o Simples Nacional (chamada "opção tácita"), desde que não possuam débitos junto à União, Estados, Distrito Federal ou Municípios ou estejam vedadas pelas regras do SN; b. Poderão verificar se migraram no banner do Simples Nacional no sítio da Receita Federal do Brasil; c. Poderão cancelar essa opção tácita até o dia 31/07/2007; d. Caso não migrem por existência de débitos, poderão optar novamente durante o mês de julho; e. Caso o débito se refira a tributos abrangidos pelo Simples Nacional, referentes a fatos geradores até 31/01/2006, poderão solicitar o parcelamento em 120 meses junto a cada administração tributária; f. Caso o débito não seja parcelável, terá que ser quitado. 2) Empresas em atividade não optantes pelo Simples Federal a. Poderão fazer opção no mês de Julho de 2007 (a próxima oportunidade será somente em Janeiro de 2008); b. Caso possuam débitos tributários, terão que quitá-los em julho/2007; – Contabilidade e Assessoria Empresarial Ltda. c. Se os débitos forem abrangidos pelo Simples Nacional, referentes a fatos geradores até 31/01/2006, poderão solicitar parcelamento em 120 meses; d. Caso a empresa apresente os documentos solicitados pela administração tributária e pague a primeira parcela do parcelamento, os efeitos da opção retroagirão a 01/07/2007; e. Se o parcelamento for futuramente indeferido, a empresa será excluída do Simples Nacional também de forma retroativa a 01/07/2007; f. O deferimento do pedido de opção ocorrerá após a manifestação, no Sistema, da conformidade da RFB, Estados ou Distrito Federal e Municípios; g. O acompanhamento da opção poderá ser feito pelo Portal do Simples Nacional, acessado por meio de banner no sítio da RFB na Internet. 3) Novas empresas a. Poderão optar no prazo de 10 dias após a inscrição no CNPJ e nos cadastros da Fazenda Estadual (ou do Distrito Federal) e Municipal; b. A opção também será no Portal do Simples Nacional na Internet, bem como o acompanhamento quanto ao deferimento; c. O deferimento ocorrerá com a conformidade da RFB, Estados (ou DF) e Municípios; d. A data do início de atividade, para o Simples Nacional, será a data da última inscrição na Fazenda Estadual ou Municipal. VEDAÇÕES AO INGRESSO NO SIMPLES NACIONAL A LC 123/2006 traz vedações que dizem respeito a: a. Constituição da microempresa ou empresa de pequeno porte, a exemplo da formação do capital, das pessoas que a compõem ou da modalidade societária; b. Da atividade da empresa; c. Da existência de débitos junto ao Poder Público Federal, Estadual ou Municipal. SUBLIMITES Está prevista também a instituição facultativa de sublimites, por Estados e Distrito Federal, para fins de recolhimento de ICMS em seus respectivos territórios (e de ISS para os municípios daquele Estado). Esses sublimites são de: a. R$ 1.200.000 para os Estados cuja participação anual no Produto Interno Bruto (PIB) brasileiro seja de até 1%; b. R$ 1.800.000 para os Estados cuja participação anual no PIB seja de mais de 1% e de menos de 5%. Para 2007, Os Estados e Distrito Federal poderão editar Decretos até o dia 12 de junho. PARCELAMENTO ESPECIAL PARA INGRESSO NO SIMPLES NACIONAL (Lei nº 9.317/1996): ISS: ICMS. - Receita bruta entre R$ 240.000,01 e R$ 2.400.000,00. - Receita Bruta até R$ 240.000,00. COMITÊ GESTOR DO SIMPLES NACIONAL Com o documento de arrecadação, a ME ou a EPP efetuará a quitação junto à rede bancária credenciada. As ME e EPP que possuem débitos tributários abrangidos pelo Simples Nacional, referentes a fatos geradores até 31/01/2006, poderão solicitar parcelamento especial, no mês de julho, em 120 parcelas, com prestação mínima de R$ 100,00. As regras para o parcelamento especial serão estabelecidas por cada administração tributária. Caso a ME ou a EPP faça a opção, apresente os documentos solicitados para o parcelamento e quite a primeira prestação, sua opção terá efeitos válidos desde 01/07/2007. CÁLCULO E RECOLHIMENTO DOS TRIBUTOS DO SIMPLES NACIONAL O cálculo e a emissão do documento de arrecadação será efetuado por meio de aplicativo a ser disponibilizado na Internet, no Portal do Simples Nacional, acessado por banner no sítio da www.acessus.com.br - CRC RS 3.677 Página 14 de 15 Receita Federal do Brasil. As informações técnicas constaram da Resolução CGSN n 5, de 30/05/2007. A ME ou a EPP informará vários dados, a exemplo de: - Se futuramente o parcelamento for indeferido, será excluído também retroativamente a 01/07/2007; - CNPJ; - Todas as receitas do mês, apartadas por tipo (Comércio, Indústria, Serviços, Locação de bens móveis); - Existência de substituição tributária; - O aplicativo fornecerá os valores devidos, extrato das informações e o documento de recolhimento respectivo; - Existência de isenção ou imunidade. 8.2 - DITR 2007 - Regras gerais - Retificação Foi publicada a Instrução Normativa nº 746 de 2007, tratando sobre a entrega da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) relativa ao exercício de 2007. Está obrigado a entregar a DITR relativa ao exercício de 2007: I - a pessoa física ou jurídica, inclusive imune ou isenta que, em relação ao imóvel rural a ser declarado seja, na data da efetiva entrega: a) proprietária; b) titular do domínio útil; c) possuidora a qualquer título; II - um dos condôminos, quando na data da efetiva entrega da declaração, o imóvel rural pertencer simultaneamente: a) a mais de uma pessoa, em decorrência de contrato ou decisão judicial; ou b) a mais de um donatário, em função de doação recebida em comum; III - a pessoa física ou jurídica que perdeu, entre 1º de janeiro de 2007 e a data da efetiva entrega da declaração: a) a posse, pela imissão prévia do expropriante, em processo de desapropriação por necessidade utilidade ou pública, ou por interesse social, inclusive para fins de reforma agrária; b) o direito de propriedade pela transferência ou incorporação do imóvel rural ao patrimônio do expropriante, em decorrência de desapropriação por necessidade ou utilidade pública, ou por interesse social, inclusive para fins de reforma agrária; c) a posse ou a propriedade, em função de alienação ao Poder Público, inclusive às suas autarquias e fundações, e às instituições de educação e de assistência social imunes do imposto; IV - a pessoa jurídica que recebeu o imóvel rural na hipótese prevista no item III; V - o inventariante, enquanto não ultimada a partilha ou, se este não tiver sido nomeado, o cônjuge meeiro, o companheiro ou o sucessor a qualquer título, nos casos em que o imóvel rural pertencer a espólio; VI - um dos compossuidores, na hipótese de mais de uma pessoa ser possuidora do imóvel rural na data da efetiva entrega da declaração. A DITR deverá ser apresentada no período de 13 de agosto a 28 de setembro de 2007: I - pela Internet, mediante utilização do programa de transmissão Receitanet, disponível na página da RFB; II - em disquete, nas agências do Banco do Brasil S.A. e da Caixa Econômica Federal, durante o horário do expediente bancário; ou III - em formulário, observadas as limitações constantes no art. 5º da IN RFB nº 746/2007. Também foram tratados os seguintes aspectos: a) documentos que compõem a DITR; b) apuração e pagamento do ITR; c) formas de apresentação da declaração; d) casos em que é obrigatória a apresentação em disquete ou pela internet; e) apresentação de DITR retificadora; f) penalidades pelo atraso na entrega; g) apresentação do Ato Declaratório Ambiental (ADA) ao IBAMA. Por fim, foi revogada, sem a interrupção de sua força normativa, a Instrução Normativa SRF no 659, de 11 de julho de 2006, que ora tratava desse assunto. A Instrução Normativa nº 746 foi republicada no DOU de 20.06.2007, e 26.06.2007, por ter saído com incorreções quando de sua publicação original. 8.3 - Receita cria coordenação de auditoria e controle de risco Fonte: Notícias SRF O secretário Jorge Rachid disse que a Coordenação-Geral de Auditoria Interna e de Controle de Risco, criada junto com a – Contabilidade e Assessoria Empresarial Ltda. Receita Federal do Brasil (RFB), será um elemento fundamental para a elevação do nível de confiabilidade do cidadão na administração tributária da União. Rachid fez a declaração nesta segunda-feira pela manhã (18/06) o Workshop de Auditoria e Controle Interno, na Escola Superior de Administração Fazendária (ESAF), que reúne até quarta-feira (20/06) dirigentes e técnicos da RFB para discutir a atuação do novo órgão, com a participação do subdiretor-geral de Auditoria Interna da AFIP (Argentina), Nestor Sosa. Primeiro órgão de auditoria interna da administração direta, segundo Rachid a nova Coordenação será um instrumento essencial para a Receita "galgar novos patamares de bom gerenciamento, transparência e ética". Participaram da abertura do Workshop o secretário-executivo do Ministério da Fazenda, Nelson Machado (representando o ministro Guido Mantega), o ministro do Controle e da Transparência (CGU), Jorge Hage, o ministro do Tribunal de Contas da União (TCU) Walton Alencar Rodrigues, a diretorageral interina da ESAF, Maria Cristina Mac Dowell, e o coordenador-Geral da Auditoria Interna, José Ribamar Pontes. O ministro Jorge Hage afirmou que a criação da Auditoria Interna pela RFB servirá de modelo para os demais órgãos da administração pública. Disse ainda que, com essa iniciativa pioneira, o órgão demonstra mais uma vez seu profissionalismo, "que tanto orgulha os brasileiros". Já o Ministro Walton Alencar, do TCU, fez questão de dizer que a Coordenação de Auditoria Interna da Receita "trata-se de ótima notícia para toda a administração pública federal", pois criou um paradigma a ser seguido pelos demais órgãos. Para o coordenador-geral, José Ribamar Pontes, o órgão permitirá uma maior integração entre o gabinete do secretário e as demais coordenações, e da recentemente absorvida Secretaria de Receita Previdenciária à estrutura da RFB. 8.4 - Convênio entre CNJ e Receita Federal permite acesso da Justiça a dados sigilosos por meio eletrônico Fonte: Notícias STF Convênio assinado entre o Conselho Nacional de Justiça (CNJ) e a Secretaria da Receita Federal (SRF), na tarde desta terça-feira (26), vai permitir a magistrados de todo o país o acesso por meio eletrônico aos bancos de dados da Receita Federal, incluindo informações protegidas por sigilo, identificação, localização e bens, além de declarações de imposto de renda e imposto territorial rural. O convênio foi assinado pela presidente do CNJ e também do Supremo Tribunal Federal (STF), Ministra Ellen Gracie, e pelo secretário da Receita Federal, Jorge Rachid, durante a abertura da 43ª sessão do CNJ. O Sistema de Informações ao Poder Judiciário (Infojud) vai permitir que juízes e magistrados tenham acesso pela internet, praticamente em tempo real, aos dados cadastrais de pessoas físicas e jurídicas. Para a Ministra Ellen Gracie, o convênio é uma forma de agilizar o fornecimento de informações pela Receita Federal aos órgãos do Poder Judiciário. Ela salientou que, com o uso dessa ferramenta, os magistrados passam a requisitar essas informações por meio eletrônico. "Esse tipo de requisição, que hoje se faz rotineiramente, continuará a ser feito, só que com muito maior segurança e muito maior garantia ao sigilo dos contribuintes". A ministra explicou que só terá acesso às informações protegidas por sigilo o próprio magistrado requisitante, que deverá se identificar com senha e assinatura eletrônica. Não se trata, assim, de uma quebra de sigilo, mas da transferência de sigilo da Receita para o Poder Judiciário. "Só poderá fazer a própria requisição o mesmo magistrado que jurisdicione o feito", disse a presidente do Conselho. "Esse instrumento será uma ferramenta importante para a agilização do nosso trabalho", concluiu Ellen Gracie. www.acessus.com.br - CRC RS 3.677 Página 15 de 15 O secretário da Receita Federal, Jorge Rachid, ressaltou que com o uso do Infojud, a Receita Federal poderá responder à solicitação da justiça com mais agilidade e mais segurança. Dessa forma, prosseguiu o secretário, haverá maior agilidade na prestação de informações por parte do fisco, "e seguramente os magistrados também terão maior agilidade na apreciação do processo judicial". O Infojud teve início com um projeto piloto em Curitiba (PR), informou o secretário. "Agora nós evoluímos e temos condições de atender toda a Justiça". Rachid revelou que com a implantação do Infojud, só em São Paulo, a Receita Federal poderá dispensar algo em torno de 80 a 100 servidores, liberando-os para outras atividades da secretaria. Para ele, o Sistema de Informações ao Poder Judiciário "é um marco na troca de informações entre o fisco e a Justiça, de forma ágil, transparente e segura". O secretário lembrou que as informações protegidas por sigilo anteriormente eram requisitadas pelo Judiciário por meio de ofício. "Isso passava pelas mãos de várias pessoas, não só no Judiciário, como também no âmbito da administração tributária. Nesse processo, nós gastávamos algo em torno de duas a três semanas para dar resposta a esse ofício. Agora, em 30 segundos o magistrado terá essa informação", concluiu o secretário da Receita Federal. Ao transferir as requisições do papel para o sistema eletrônico, o Infojud "dá efetividade à previsão do artigo 7º da Lei 11.419/06, que prevê que todas as comunicações entre o Poder Judiciário e órgãos do governo devam ocorrer preferencialmente por meio eletrônico", disse o juiz auxiliar da presidência do CNJ, Rubens Curado.

Baixar