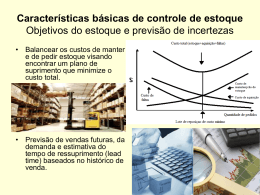

UNIVERSIDADE DO VALE DO ITAJAÍ CENTRO DE EDUCAÇÃO DA UNIVALI EM SÃO JOSÉ CURSO DE ADMINISTRAÇÃO – HABILITAÇÃO SERVIÇOS KATIÚCIA STÉFANI WALTRICK ANÁLISE DO SISTEMA DE CONTROLE DE ESTOQUE NA FARMÁCIA VITALFARM São José 2005 KATIÚCIA STÉFANI WALTRICK ANÁLISE DO SISTEMA DE CONTROLE DE ESTOQUE NA FARMÁCIA VITALFARM Trabalho de Conclusão de Curso – projeto de aplicação – apresentado como requisito parcial para obtenção do grau de Bacharel em Administração da Universidade do Vale do Itajaí. Professor Orientador: Antonio José Bicca São José 2005 ii KATIÚCIA STÉFANI WALTRICK ANÁLISE DO SISTEMA DE CONTROLE DE ESTOQUE NA FARMÁCIA VITALFARM Este Trabalho de Conclusão de Estágio foi julgado adequado e aprovado em sua forma final pela Coordenação do Curso de Administração – Habilitação Serviços da Universidade do Vale do Itajaí, em 24 de Novembro de 2005. _______________________________________________ Profª Luciana Merlin Univali – CE São José Coordenadora do Curso Banca Examinadora: Profº Antonio José Bicca Univali – CE São José Professor Orientador Profº Geraldo Macedo Magela Univali – CE São José Membro Profª Luciana Merlin Univali – CE São José Membro iii Dedico este trabalho a duas pessoas maravilhosas e inesquecíveis, Ayronn e André, que souberam compreender a minha ausência. iv Agradeço a minha Mãe que esteve presente em todos os momentos com toda sua compreensão, paciência e verdadeiro amor. A minha avó, Dione D.Campos, que me incentivou e proporcionou condições de concluir o curso sem medir esforços. Ao meu orientador, Prof. Antonio José Bicca, pelo tempo despendido a mim e especialmente a sua dedicação e compreensão, que me ajudou a elucidar a idéia desse trabalho; E em especial ao meu filho Ayronn e ao meu noivo André, pelo companheirismo, compreensão e carinho. “A sabedoria consiste em compreender que o tempo dedicado ao trabalho nunca perdido.” Ralph Emerson vi RESUMO A Administração de Materiais tem a função de controlar a entrada, fluxo, armazenamento e saída de mercadorias na empresa, sendo uma das condições fundamentais para o equilíbrio financeiro da empresa. A razão pela escolha do referido estudo é dada pela necessidade de melhorar o sistema de controle de estoque e a administração de materiais. No embasamento teórico deste trabalho foram abordados temas referentes à Administração de Materiais, Estoque, Compras e Tecnologia da Informação, onde destacaram-se alguns tópicos importantes, como classificação de materiais, gestão de estoques e objetivos de compra. O método utilizado foi o indutivo, com diversos tipos de pesquisa, tais como a exploratória, descritiva, e estudo de caso. Teve como objetivo analisar o sistema de controle de estoques na farmácia Vitalfarm. A coleta de dados se fez por estudo de caso, pesquisa documental e entrevistas com pessoas envolvidas nos níveis estratégicos e táticos da organização, possibilitando que informações precisas aos aspectos mensurados fossem levadas. A análise dos dados identificou problemas como à existência de dois sistemas de controle, um para produtos industrializados e outro para manipulados. Tal fato cria uma dificuldade para a obtenção de dados relacionados ao negócio como um todo. Portanto, a unificação destes foi uma das propostas apresentadas para a empresa. Nesta linha, outras sugestões foram dadas, embasadas tanto na pesquisa bibliográfica realizada como naquela na própria empresa, visando à otimização dos processos e a criação de um ambiente favorável à implantação de mudanças operacionais. É nesse contexto que o presente estudo pretendeu contribuir, de alguma maneira, para um possível aperfeiçoamento do controle de estoque da empresa e do conhecimento da acadêmica. Através das sugestões propostas a organização poderá otimizar processos e facilitar a resolução de situações antes vistas como problemas. Palavras-chave: Administração de Materiais, Estoque e Sistema de Informação. vii ABSTRACT The Administration of Materials has the function to control the entrance, flow, storage and exit of merchandises in the company, being one of the basic conditions for the financial balance of the company. The reason for the choice of the related study is given by the necessity to improve the system of supplying control and the administration of materials. In the theoretical basis of this work they had been boarded referring subjects to the Administration of Materials, Supply, Purchases and Technology of the Information, where some important topics had been distinguished, as classification of materials, management of supplies, objectives of purchase, the used method was the inductive one, with diverse types of research, such as the exploratory, descriptive, and study of case. It had as objective to analyze the supplies system control in the Vitalfarm pharmacy. The collection of data has been made for study of case, documentary research and interviews with involved people in the strategical and tactical levels of the organization, making possible that necessary information to the aspects had been considered. The data analysis has identified problems like the existence of two systems of control, one for industrialized products and another for manipulated ones. Such fact creates a difficulty for the attainment of data related to the business as a whole. Therefore, the unification of these processes was one of the proposals presented for the company. In this line, other suggestions had been given, based in such a way in the carried through bibliographical research as in that one in the company if self, aiming at to the optimization of the processes and the creation of an environment favorable to the implantation of operational changes. It is in this context that the present study intended to contribute, in some way, for a possible perfectioning of the company supplying control. From the suggestions proposals, the organization will be able to optimize processes and to facilitate the resolution of situations before seen as problems. Key-Words: Administration of Materials, Storage and Information Systems. viii Lista de ilustrações Figura 1 – Estrutura de um código de materiais. ....................................................................8 Figura 2 – Composição numérica do código EAN 13 dígitos. .................................................9 Figura 3 – Lead Time............................................................................................................23 Figura 4 – Processo de compra. ............................................................................................34 Figura 5 – Processo de aquisição de materiais.......................................................................35 Gráfico 1 – Ponto de pedido. ................................................................................................37 Gráfico 2 – Modelo de reposição contínua. ...........................................................................40 Gráfico 3 – Modelo de reposição periódica...........................................................................41 Gráfico 4 – Custo de estocagem............................................................................................42 Gráfico 5 – Curva ABC. .......................................................................................................44 Figura 6 – Tipos de sistemas de informação..........................................................................49 Figura 7 - Organograma da empresa. ....................................................................................53 Figura 8 – Fluxograma do sistema atual................................................................................55 Quadro 1 – Pontos fortes e fracos do atual sistema de controle de estoques...........................56 Figura 9 – Prateleira das matérias-primas para manipulação 1. .............................................58 Figura 10 – Prateleira das matérias-primas para manipulação 2.............................................58 Figura 11 – Prateleira das matérias-primas para manipulação 3.............................................59 Figura 12 – Estoque dos produtos industrializados em gavetas 1...........................................59 Figura 13 – Estoque dos produtos industrializados em gavetas 2...........................................60 Figura 14 – Estoque dos produtos industrializados em gavetas 3...........................................60 Figura 15 – Estoque dos produtos manipulados em prateleiras..............................................61 Figura 16 – Estoque dos produtos industrializados em prateleiras 1. .....................................61 Figura 17 – Estoque dos produtos industrializados em prateleiras 2. .....................................62 ix SUMÁRIO Resumo........................................................................................................................................................... vi Abstract......................................................................................................................................................... vii Lista de ilustrações ...................................................................................................................................... viii 1 INTRODUÇÃO ..............................................................................................................1 1.1 DESCRIÇÃO DA SITUAÇÃO PROBLEMA .....................................................................1 1.2 OBJETIVOS .............................................................................................................2 1.2.1. Objetivo geral............................................................................................2 1.2.2. Objetivos específicos ................................................................................2 1.3 2 JUSTIFICATIVA .......................................................................................................3 FUNDAMENTAÇÃO TEÓRICA..................................................................................5 2.1 ADMINISTRAÇÃO DE MATERIAIS .................................................................5 2.2 CLASSIFICAÇÃO DE MATERIAIS ...................................................................6 2.2.1. CÓDIGO DE BARRAS ..............................................................................8 2.3 ESTOQUE............................................................................................................9 2.3.1. CONTROLE DE ESTOQUE ....................................................................11 2.3.2. TIPOS DE ESTOQUE .............................................................................14 2.3.3. GESTÃO DE ESTOQUE .........................................................................18 2.3.4. TÉCNICAS DE ESTOCAGEM.................................................................19 2.3.5. SISTEMA JUST-IN-TIME......................................................................20 2.3.6. LEAD TIME ............................................................................................22 2.3.7. MÉTODO PEPS, UEPS E FEFO.............................................................24 2.4 COMPRAS .........................................................................................................26 2.4.1. OBJETIVOS DE COMPRAS....................................................................27 2.4.2. ORGANIZAÇÃO DE COMPRAS .............................................................29 2.4.3. PRESSUSPOSTOS DE COMPRAS..........................................................31 2.4.4. PONTO DE PEDIDO (TEMPO DE REPOSIÇÃO)..................................36 2.4.5. MODELOS DE REPOSIÇÃO DE ESTOQUES ........................................39 2.4.6. LOTE ECONÔMICO DE COMPRAS ......................................................41 2.4.7. CURVA ABC ...........................................................................................42 2.4.8. INVENTÁRIO FÍSICO.............................................................................45 x 2.4.9. ACURÁCIA DOS CONTROLES ..............................................................46 2.4.10. GIROS DE ESTOQUES OU ROTATIVIDADE ........................................47 2.5 TECNOLOGIA DE INFORMAÇÃO..................................................................48 3 DESCRIÇÃO DO MÉTODO.......................................................................................50 4 RESULTADOS DA APLICAÇÃO ..............................................................................52 5 4.1 A EMPRESA ......................................................................................................52 4.2 DESCRIÇÃO DO ATUAL SISTEMA DE CONTROLE DE ESTOQUES .........54 4.3 FLUXOGRAMA DO SISTEMA ATUAL ..........................................................54 4.4 PONTOS FORTES E FRACOS DO ATUAL SISTEMA ....................................56 4.5 ANÁLISE DO SISTEMA DE CONTROLE DE ESTOQUES.............................63 CONSIDERAÇÕES FINAIS .......................................................................................65 5.1 SUGESTÕES PARA TRABALHOS FUTUROS ................................................66 REFERÊNCIAS .................................................................................................................68 1 INTRODUÇÃO A globalização do mercado e os grandes avanços tecnológicos fizeram com que as empresas se adequassem a uma nova realidade, em um ambiente onde há concorrência entre produtores e prestadores de serviços. Para o alcance dos objetivos operacionais das empresas e, principalmente, para manter e atrair os novos clientes, é muito importante que haja um controle de estoque otimizado, possibilitando sempre material suficiente para suprir a demanda e atender o consumidor, oferecendo o produto certo na hora certa. Então a necessidade de se ter um controle de estoque está em diminuir os desperdícios e prever as necessidades dos clientes. O controle de estoque é uma das áreas diretamente responsável na melhoria do nível de rentabilidade nos serviços de distribuição aos clientes, e isto só é possível pelo planejamento, organização e controles efetivos para as atividades de movimentação e armazenagem, que visam o fluxo de produtos da empresa. Diante da alta competitividade, uma administração conduzida de maneira correta pode significar a sobrevivência da empresa no mercado. Administrar os estoques significa gerar vantagens competitivas, tais como, compreender um pouco mais sobre as entradas e saídas de materiais e sobre o tempo de reposição. Desta forma, torna-se motivador o estudo e a compreensão deste tema. 1.1 Descrição da situação problema A empresa Vitalfarm é uma farmácia que está localizada no centro de Florianópolis – SC. Sua atividade consiste na revenda de produtos industrializados e na manipulação de produtos medicamentosos e dermatológicos. Observou-se durante o estágio que o fluxo de materiais que entram e saem da empresa carecem de um controle mais apurado e ágil, facilitando o processo de compra de suprimentos e venda de produtos. 2 Apesar de haver um sistema informatizado na empresa com esta finalidade, constatase que não há uma utilização adequada do mesmo, deixando dúvidas sobre a real capacidade e desconhecimento da sua potencialidade pelos usuários (responsáveis pelo setor), uma vez que não houve treinamento dos colaboradores para tal. Assim, face o exposto, uma abordagem a luz da administração de materiais surge como adequada, uma vez que esta abriga ferramentas tais como a gestão de estoque que poderão apresentar o equacionamento do problema identificado. Este trabalho tem como objetivo avaliar o sistema atual de controle de estoque da farmácia Vitalfarm, identificando se o mesmo atende às necessidades ou se há carência de um treinamento para os colaboradores / usuários. A partir desta avaliação, e da adoção de medidas pertinentes a circunstância, será possível agilizar o processo de cadastramento, entradas e saídas de materiais. 1.2 Objetivos O desenvolvimento do presente trabalho conduz para a definição dos seguintes objetivos: 1.2.1. Objetivo geral Analisar o sistema de controle de estoque na farmácia Vitalfarm. 1.2.2. Objetivos específicos • Descrever o atual sistema de controle de estoque da empresa. • Apresentar um fluxograma do sistema atual. • Identificar os pontos fortes e fracos do atual sistema de controle de estoques. • Propor um sistema adequado às necessidades da empresa, se necessário. 3 1.3 Justificativa Diante do contexto atual onde a concorrência se faz presente em todos os segmentos de mercado, em função de clientes cada vez mais exigentes, alguns pontos devem ser observados, tais como, um bom sistema de gerenciamento de estoque com cadastro de materiais e também cadastro de entradas e saídas, pois são questões imprescindíveis para a sobrevivência das empresas. A meta principal de uma empresa é maximizar o lucro sobre o capital investido em financiamentos de vendas, em reserva de caixa e em estoques. Espera-se então, que o dinheiro que está investido em estoques seja o lubrificante necessário para a produção e o bom atendimento das vendas. Toda a pesquisa traz benefícios a quem desenvolve e procura segui-la detalhadamente, pois tudo o que proporciona conhecimento, ajuda no desenvolvimento intelectual, cultural e profissional, mesmo por mais simples que seja. Uma organização que não usar a tecnologia da informação para atender e servir melhor seus clientes será ultrapassada em desempenho, vendas e produtividade e, provavelmente, terá encerrado suas atividades em poucos anos. Embora a maioria dos problemas das empresas seja essencialmente de informação, quase ninguém a está utilizando bem. Com a evolução tecnológica, humana e social as pessoas estão exigindo e cobrando muito das empresas no que diz respeito à organização e controle, pois a era da informação, cada vez mais, tem contribuído para esse comportamento. Além disso, os resultados obtidos pela pesquisa influenciarão as decisões que serão tomadas na empresa, tendo em vista a necessidade de manter um bom controle de estoque para se evitar acúmulos, desvios e que as mercadorias se estraguem por compras indevidas. Sendo assim, para se manter no mercado cada vez mais competitivo, faz-se necessário conhecer profundamente os seus processos internos e como eles afetam o cliente, gerando satisfações ou insatisfações, e gerenciar estes resultados. Justifica-se desta forma para a empresa a proposta de desenvolvimento do presente trabalho, na medida em que poderá embasar uma decisão de investir em um projeto de melhoria, que é a implantação de um sistema de controle de estoque alternativo ao atual. 4 Para a acadêmica, o estágio surge como uma oportunidade de vivenciar na prática as teorias aprendidas em sala de aula. Para a instituição UNIVALI o trabalho poderá servir como fonte de consulta para outros acadêmicos que possam se interessar pelo tema abordado. 2 FUNDAMENTAÇÃO TEÓRICA Neste capítulo serão apresentados conceitos de autores que discorrerão sobre os principais tópicos que servirão para embasar o trabalho a ser desenvolvido. 2.1 ADMINISTRAÇÃO DE MATERIAIS Atualmente, a Administração de Materiais vem sendo tratada como uma ferramenta gerencial que da suporte as tomadas de decisões. Como tal, deve-se conceituá-la. De muitas formas, a administração de materiais é o inverso da distribuição física. Trata-se do fluxo de produtos para a firma ao invés de a partir dela. Muitas atividades da administração de materiais são compartilhadas com a distribuição física. Entretanto, existem algumas diferenças que são a chave da boa administração do fluxo de suprimento. Essas diferenças enfocam principalmente o modo pelos quais os fluxos são iniciados e sincronizados e a seleção das fontes de fornecimento. (BALLOU, 1993, p. 58). A administração de materiais tem como motivação satisfazer às necessidades de sistemas de operações, tais como uma linha de produção na manufatura ou um processo operacional de banco, hospitais etc. Essas necessidades provêm das curvas de demanda dos clientes, das atividades de promoções e dos programas e planos de distribuição física. Estas são convertidas nos programas e planos de produção ou operação. As operações das empresas são os clientes para o gerente de materiais da firma. (BALLOU, 1993). Ballou (1993, p.61), afirma que: “A importância da boa administração de materiais pode ser mais bem apreciada quando os bens necessários não estão disponíveis no instante correto para atender as necessidades de produção ou operação”. Portanto, segundo o autor, o objetivo da administração de materiais deve ser prover econômico e o material certo, no local de operação certo, no instante correto e em condição utilizável ao custo mínimo. (BALLOU, 1993). 6 A Administração de Materiais tecnicamente bem aparelhada é, sem dúvida, uma das condições fundamentais para o equilíbrio financeiro de uma empresa. “Tratar adequadamente do abastecimento, do planejamento e do reaproveitamento de materiais contribui para a melhoria do resultado de qualquer organização.” (FRANCISCHINI; GURGEL, 2002, p. 2). Identificar os processos internos é uma atitude que pode ajudar a empresa se tornar mais competitiva, otimizando o tempo e alcançando melhores resultados. A Administração de Materiais é considerada uma ferramenta que pode ser adotada por organizações de qualquer porte ou área de atuação. O conceito de se ter um departamento responsável pelo fluxo de materiais a partir do fornecedor, passando pela produção até o consumidor, é relativamente novo. Se as empresas desejam minimizar seus custos totais nessa área e prover melhor nível de serviço ao cliente, devem agir desse modo. Essa função é conhecida como Administração de Materiais. Administração de materiais é uma função coordenadora responsável pelo planejamento e controle do fluxo de materiais. Seus objetivos são: Maximizar a utilização dos recursos da empresa e - Fornecer o nível requerido de serviço ao consumidor. (ARNOLD, 1999, p.26). Desta forma, percebeu-se a grande importância que a Administração de Materiais tem para as empresas. No seu contexto, identificam-se alguns itens que serão abordados a seguir, tais como a classificação de materiais e a gestão de estoques. 2.2 CLASSIFICAÇÃO DE MATERIAIS Uma das atividades mais importantes na administração dos recursos patrimoniais é registrar e controlar todos os bens patrimoniais da empresa. Passa a ser importante classificar e codificar todos os bens pertencentes à empresa De acordo com Pozo (2002), classificar os bens dentro de suas peculiaridades e funções tem como finalidade facilitar o processo e posteriormente codificá-los, dar uma 7 numeração que o identifique quanto ao seu tipo, uso, finalidade, data de aquisição, propriedades e seqüência de aquisição. Portanto, segundo o autor, o objetivo da classificação e codificação de materiais e bens é simplificar, especificar e padronizar com uma numeração todos os bens da empresa, tanto os materiais como os patrimoniais. [...] com a codificação do bem, passamos a ter um registro que nos irá informar todo o seu histórico, tais como: data de aquisição, preço inicial, localização, vida útil esperada e valor depreciado. Após o bem estar codificado, recebe uma plaqueta com sua numeração e controle. A codificação dos recursos patrimoniais da empresa, bem como os recursos realizáveis - matérias-primas, materiais auxiliares, produtos em processo e produtos acabados -, tem como codificação uma numeração composta de conjuntos de números inteligentes pelos quais facilmente identificados e conhecemos do que se trata. Na codificação dos materiais e bens, pode-se usar dois sistemas; o alfa-numérico e o numérico. No sistema alfanumérico, conforme expressam Dias (1993) e Pozo (2002), os materiais e bens são codificados utilizando-se letras e números, para abranger todas as possibilidades de identificação. Esse método é de difícil memorização e sendo pouco usado. Já o sistema numérico, ou decimal, é o mais utilizado e o melhor método de codificar os materiais e bens patrimoniais, em razão de sua simplicidade e de sua infinita possibilidade de informações. Segundo Dias (1993), ainda tem uma terceira forma de codificação chamada alfabético. Nesse sistema o material é codificado segundo uma letra, sendo utilizado um conjunto de letras suficientes para preencher toda a identificação do material; pelo seu limite em termos de quantidade de itens e uma difícil memorização, este sistema está caindo em desuso. Para Martins; Laugeni (2002, p.26), a codificação de materiais mais freqüente adotada é a que classifica os materiais em: • Grupos ou famílias; • Subgrupos; • Classes; • Números seqüenciais; • Dígitos de autocontrole. 8 A estrutura de um código de materiais dentro desse critério pode ser expressa de maneira genérica como sendo: XX . XX . XX . XXX . X Dígito de autocontrole (uma posição) Número seqüencial (três posições) Classe (duas posições) Subgrupo (duas posições) Grupo ou família (duas posições) Figura 1 – Estrutura de um código de materiais. Fonte: Martins; Laugeni (2002, p. 28). Existem algumas formas de tentar diminuir os erros de codificação do estoque usando a tecnologia da informação como aliada da empresa. Uma dessas formas é a utilização do código de barras, um meio fácil e rápido de atualizar as quantidades dos produtos. 2.2.1. CÓDIGO DE BARRAS O código de barras para identificação de produtos é constituído por uma série de linhas e de espaços de larguras diferentes. Existem dois padrões reconhecidos oficialmente: o sistema UPC (Universal Product Code), adotado nos Estados Unidos e no Canadá, e o sistema EAN (European Article Numbering). No Brasil, o sistema EAN Brasil é responsável pela implantação e administração do Código Nacional de Produtos (Código de Barras EAN) em todo o território nacional e representa o Brasil junto ao sistema EAN internacional. 9 Figura 2 – Composição numérica do código EAN 13 dígitos. Fonte: Adaptado de Martins; Laugeni (2002, p. 31) No código de barras EAN 13, cada número é representado por duas barras mais dois espaços (quatro elementos para cada número). O tamanho da etiqueta é padronizado e mede 37,29 mm x 25,87 mm e 22,80 mm de altura. Os sistemas utilizados por organizações, variam de acordo com a utilidade que cada um disponibiliza para as mesmas, porém independente de pouco ou muito o material armazenado, para as organizações o controle é fundamental, possibilitando manter o estoque em padrões desejáveis. 2.3 ESTOQUE Em função da concorrência e da competitividade existente no mercado atual, observou-se por parte das empresas uma preocupação em otimizar os seus recursos. Os estoques por representarem uma parcela de capital investido demandam esse tipo de atenção O estudo do papel dos estoques nas empresas é tão antigo quanto o estudo da própria administração. Como elemento regulador, quer do fluxo de produção, no caso do processo manufatureiro, quer do fluxo de vendas, no processo comercial, os estoques sempre foram alvos da atenção dos gerentes. Visto como um recurso produtivo que no final da cadeia de suprimentos criará valor para o consumidor final, os estoques assumem papel ainda mais importante. Hoje todas as 10 empresas procuram de uma forma ou de outra, a obtenção de uma vantagem competitiva em relação a seus concorrentes, e oportunidade de atendê-los prontamente, no momento e na quantidade desejada, é grandemente facilitada com a administração eficaz dos estoques. Os estoques são materiais e suprimentos que uma empresa ou instituição mantém, seja para vender ou para fornecer insumos ou suprimentos para o processo de produção. Todas as empresas e instituições precisam manter estoque. Frequentemente os estoques constituem uma parte substancial dos ativos totais. À medida que os estoques vão sendo utilizados, seu valor se converte em dinheiro, o que melhora o fluxo de caixa e o retorno sobre o investimento. Existe um custo de estocagem dos estoques, que aumentam os custos operacionais e diminuem os lucros. “A administração de estoques é responsável pelo planejamento e controle do estoque, desde o estágio de matéria-prima até o produto acabado entregue aos clientes”. (ARNOLD, 1999, p.265). Para Slack et al (2002, p.381), estoque é definido como a acumulação armazenada de recursos materiais em um sistema de transformação. Algumas vezes, estoque também é usado para descrever qualquer recurso armazenado. Já para Bowersox (2001, p.226), “estoque consiste em substancial investimento em ativos e, portanto, deve proporcionar pelo menos algum retorno de capital”. Conforme relata Moreira (1999, p.463), “entende-se por estoque quaisquer quantidades de bens físicos que sejam conservados, de forma improdutiva, por algum intervalo de tempo”. Conforme Magee (1997), os estoques são um dos elementos mais importantes de um sistema logístico. Eles são parcelas significativas do investimento no sistema, e a eficácia da administração dos estoques pode afetar consideravelmente a eficiência deste. Existem questões importantes que são levantadas no projeto de um sistema logístico, onde muitas delas têm referência ao investimento em estoques, como por exemplo: Quais são os estoques necessários? Ballou (1993), afirma que as empresas usam estoques para melhorar a coordenação da oferta-procura e também para reduzir os custos totais. Ainda segundo Ballou, a estocagem transformou-se em uma conveniência econômica, sendo esta, mais do que uma necessidade. 11 Chiavenato (1991) conceitua estoque como sendo a composição de materiais – matérias-primas, materiais em processamento, materiais semi-acabados, que não é utilizada em determinado momento na empresa, mas que precisa existir em função de futuras necessidades. Sendo assim, o estoque constitui todo o sortimento de materiais que a empresa utilizada no processo de produção de seus produtos/serviços. De acordo com Chiavenato (1991, p.71), “dimensionar o estoque significa estabelecer os níveis de estoque adequados ao abastecimento da produção sem resvalar nos dois extremos de excessivo estoque ou de estoque insuficiente”. A partir dos autores citados, observa-se a importância em saber realizar um controle de estoque eficiente em uma empresa. 2.3.1. CONTROLE DE ESTOQUE A função de controle é definida como um fluxo de informações que permite comparar o resultado real de determinada atividade com seu resultado planejado. Esse fluxo de informações pode ser visual ou oral, mas recomenda-se que seja documentado para que possa ser analisado, arquivado e recuperá-lo quando necessário. Como premissa, é necessário haver um planejamento ou expectativa no resultado dessa atividade, sem o qual não há razão para implantar um controle. Além disso, as informações que trafegam pela empresa devem ter algumas características essenciais: • Corretas e precisas – fidelidade ao estado da atividade; • Válidas – mostrar o que se deseja medir; • Completas – abranger todos os aspectos importantes; • Única e mutuamente exclusivas – não haver redundância; • Compreensível – simples e inteligíveis; • Timing – geradas em tempo adequado. 12 Para que o controle de estoque seja eficaz é necessário, portanto, que haja um fluxo de informações adequado e um resultado esperado quanto a seu comportamento. Espera-se de um Administrador de Materiais que os usuários tenham fácil acesso aos itens estocados quando eles forem necessários para a elaboração de alguma atividade na empresa, mas, por outro lado, o volume do estoque não pode ser tão alto que comprometa a rentabilidade da empresa. (FRANCISCHINI; GURGEL 2002, p. 147,148). Em 1978, Ronald H. Ballou, um dos mais respeitados gurus da logística, afirmou que, em sistemas logísticos, os inventários são mantidos para: • Melhorar o serviço ao cliente: dando suporte a área de Marketing, que ao criar demanda precisa de material disponível para concretizar vendas; • Economia de escala: os custos são tipicamente menores quando o produto é fabricado continuamente e em quantidades constantes; • Proteção contra mudanças de preços em tempo de inflação alta: um alto volume de compras minimiza o impacto do aumento de preços pelos fornecedores; • Proteção contra incertezas na demanda e no tempo de entrega: considera o problema que advém aos sistemas logísticos quando tanto o comportamento de demanda dos clientes quanto o tempo de entrega dos fornecedores não são perfeitamente conhecidos, ou seja, para atender os clientes são necessários estoques de segurança; • Proteção contra contingências: proteger a empresa contra greves, incêndios, inundações, instabilidades políticas e outras variáveis exógenas que podem criar problemas. O risco diminuiria com a manutenção de estoques. Atender aos clientes na hora certa, com a quantidade certa e requerida, tem sido o objetivo da maioria das empresas. Assim, a rapidez e presteza na distribuição das mercadorias assumem cada vez mais um papel preponderante na obtenção de uma vantagem competitiva duradoura. Para Ching (2001, p.30 e 31), os estoques quanto aos objetivos são vistos de duas maneiras: 13 1) Objetivos de Custo – estabelecer os níveis de estoque e sua localização é apenas uma parte do problema do controle de estoque. Considerando esse objetivo mais amplo uma questão crítica é balancear os custos de manter e de pedir estoque, porque esses custos têm comportamentos conflitantes. O objetivo é encontrar um plano de suprimento que minimize o custo total. 2) Objetivos de nível de serviço. Às vezes, a dificuldade em estimar os custo de faltas leva ao estabelecimento de um objetivo ligeiramente diferente para o controle de estoque. Ao fixar a disponibilidade conforme a política de que, por exemplo, “98% dos pedidos de um item qualquer devem ser atendidos em 48 horas”, devem ajustar-se os custos de manter e de pedir de modo que sua soma seja minimizada. Para Dias (1996, p.19): A função da administração de estoques é maximizar o efeito lubrificante no feedback de vendas e o ajuste do planejamento da produção. A administração de estoques deve minimizar o capital total investido em estoques, pois ele é caro e aumenta continuamente. O objetivo, portanto, é otimizar o investimento em estoques, aumentando o uso eficiente dos meios internos da empresa, minimizando as necessidades de capital investido em estoques. Segundo Chiavenato (1991, p.67), as principais funções do estoque são: a) Garantir o abastecimento de materiais à empresa, neutralizando os efeitos de: • Demora ou atraso no fornecimento de materiais; • Sazonalidade no suprimento; • Riscos de dificuldade no fornecimento. b) Proporcionar economias de escala: • Através da compra ou produção em lotes econômicos; • Pela flexibilidade do processo produtivo; • Pela rapidez e eficiência no atendimento as necessidades. Na produção por lotes, o propósito básico dos estoques é separar o suprimento da demanda. O estoque serve como um armazenamento intermediário entre: • Oferta e demanda. • Demanda dos clientes e produtos acabados. • Produtos acabados e a disponibilidade dos componentes. 14 • Exigências de uma operação e resultado da operação anterior. • Peças e materiais necessários ao início da produção e fornecedores de materiais. Com base nisso, os estoques podem ser classificados de acordo com as funções que desempenham. (ARNOLD, 1999, p.268) Segundo a visão de Dias (1993, p. 29), para organizar um setor de controle de estoque, inicialmente deveremos descrever suas funções principais que são: • Determinar “o que” deve permanecer em estoque. Número de itens; • Determinar “quando” se devem reabastecer os estoques. Periodicidade; • Determinar “quanto” de estoque será necessário para um período predeterminado; • Acionar o Departamento de Compras para executar aquisições de estoque; • Receber, armazenar e atender os materiais estocados de acordo com as necessidades; • Controlar os estoques em termos de quantidade e valor e fornecer informações sobre a posição do estoque; • Manter inventários periódicos para avaliação das quantidades e estados dos materiais estocados; e, • Identificar e retirar do estoque os itens obsoletos e danificados. Quando se determina o que, quando e quanto se deve permanecer em estoque, é necessário tipificar com coerência e bom senso todos os itens, diminuindo os efeitos da demora ou atraso, sazonalidade e riscos de dificuldade no fornecimento. 2.3.2. TIPOS DE ESTOQUE Identificar os materiais é um pré-requisito importante para um bom controle de estoques. As classificações sugeridas por diversos autores auxiliam esta identificação e podem ser funções de diversos aspectos. 15 Martins & Campos (2000, p. 136), classificam de cinco formas distintas os estoques nas empresas: • Estoque de matérias-primas: São todos os itens utilizados nos processos de transformação em produtos acabados. Todos os materiais armazenados que a empresa compra para usar no processo produtivo fazem parte do estoque de matérias-primas, independentemente de serem materiais diretos, que incorporam ao produto final, ou indiretos, que não se incorporam ao produto final. Aqui incluem-se também os materiais auxiliares, ou seja, itens utilizados pela empresa mas que pouco ou nada se relacionam com o processo produtivo, como os materiais de escritório e de limpeza. • Estoque de produtos em processos: correspondem a todos os itens que já entraram no processo produtivo, mas que ainda não são produtos acabados. São os materiais que começaram a sofrer alterações, sem, com tudo, estar finalizados. • Estoque de produtos acabados: são todos os itens que já estão prontos para serem entregues aos consumidores finais. São os produtos finais da empresa. Os produtos acabados são bem conhecidos por nós em nosso dia-a-dia, e itens como os deveres revenda enquadram-se nessa categoria. • Estoques em trânsito: correspondem a todos os itens que já foram despachados de uma unidade fabril para outra, normalmente da mesma empresa, e que ainda não chegaram a seu destino final. • Estoques em consignação: são os materiais que continuam sendo propriedade do fornecedor até que sejam vendidos. Em caso contrário, são devolvidos sem ônus. Para Slack et al (2002, p.382-384), existem quatro formas de classificar os estoques: • Estoque de proteção: também é chamado de estoque isolador. Seu propósito é compensar as incertezas inerentes a fornecimento e demanda. [...] Ele compensa as incertezas no processo de fornecimento de bens para a loja e da demanda de bens para fora da loja. • Estoque de ciclo: O estoque de ciclo ocorre porque um ou mais estágios na operação não podem fornecer simultaneamente todos os itens que produzem. 16 • Estoque de antecipação: Usado para compensar diferenças de ritmo de fornecimento em demanda. Estoque de antecipação é mais comumente usado quando as flutuações de demanda são significativas, mas relativamente previsíveis. • Estoque no canal (de distribuição): Estoque no canal de distribuição existe porque material não pode ser transportado instantaneamente entre o ponto de fornecimento e o ponto de demanda. [...] Desde o momento em que o estoque é alocado até o momento em que se torna disponível para a loja de varejo, ele é dito no canal de distribuição. Todo o estoque, portanto, em trânsito, é estoque no canal. De acordo com Arnold (1999, p. 269-270), os estoques estão assim classificados: • Estoque de antecipação: Esses estoques são criados antecipando-se uma demanda futura. Por exemplo, são criados antes de uma época de pico de vendas, de um programa de promoções, das férias coletivas, ou possivelmente diante de uma ameaça de greve. São feitos para auxiliar a nivelar a produção e a reduzir os custos de mudança das taxas de produção. • Estoque de flutuação (estoque de segurança): Esse tipo de estoque é feito para cobrir flutuações aleatórias e imprevisíveis do suprimento, da demanda ou do lead time. Se a demanda ou o lead time são maiores que o esperado, haverá um esvaziamento do estoque. O estoque de segurança é mantido para proteger a empresa dessa possibilidade. Sua finalidade é prevenir perturbações na produção ou no atendimento aos clientes. Também é denominado estoque de armazenamento intermediário ou estoque de reserva. • Estoque de tamanho do lote: Os itens comprados ou fabricados em quantidades maiores que o necessário criam imediatamente estoques de tamanho do lote. Isso é feito para se tirar vantagem dos descontos sobre a quantidade, para reduzir as despesas de transporte, os custos de escritório e de preparação e nos casos em que é impossível fabricar ou comprar itens na mesma velocidade em que eles serão utilizados ou vendidos. O estoque de tamanho do lote é, às vezes, denominado estoque de ciclo. É a parte do estoque que vai diminuindo à medida que os fornecedores são recebidos. 17 • Estoque de transporte: Esses estoques existem devido ao tempo necessário para transportar as mercadorias de um lugar para outro, como no caso dos produtos que saem de uma fábrica para chegar em um centro de distribuição ou a um cliente. São às vezes, denominado estoques de tubulação ou de movimento. • Estoque hedge: Alguns produtos, tais como minerais e commodities, por exemplo, grãos ou produtos animais, são comercializados no mercado mundial. Os preços desses produtos flutuam de acordo com a oferta e a demanda mundial. Se os compradores têm uma expectativa de que os preços irão subir, podem adquirir um estoque hedge quando os preços estão baixos. Existem diversos tipos ou nomes de estoques, que podem ou não ser mantidos em um ou diversos almoxarifados. Usualmente, as empresas possuem em sua organização cinco almoxarifados básicos, que segundo a visão de Pozo (2002) são: • Almoxarifados de matéria prima: entende-se em geral o material básico que irá receber um processo de transformação dentro da fábrica, para posteriormente entrar no estoque de acabados como produto final. • Almoxarifados de materiais auxiliares: Compõe-se dos agregados que participam do processo de transformação de matéria-prima dentro da fábrica. • Almoxarifados de manutenção: Esse estoque é onde estão as peças que servem de apoio à manutenção dos equipamentos e edifícios. • Almoxarifados intermediários: Também conhecidos como peças em processos. • Almoxarifados de acabados: Este estoque é o dos produtos prontos e embalados que serão enviados aos clientes. Uma classificação de estoques coerente com a realidade da empresa, ajuda em sua gestão, pois com o controle adequado, as necessidades dos clientes são atendidas com o menor custo e é assegurada a continuidade do fornecimento. 18 2.3.3. GESTÃO DE ESTOQUE Para um melhor desenvolvimento do trabalho deve-se atender o processo da gestão de estoques, termo utilizado para atividades feitas no nível operacional, ou seja, no dia-a-dia de uma organização produtiva. São as tarefas que compreendem a produção de bens, desde a entrada de matéria-prima até a saída do produto para o ponto de venda. De acordo com Slack et al (1997, p. 423), o conceito de gestão de estoque teve origem na função de compras com as empresas que visavam à importância de integrar o fluxo de materiais a suas funções de suporte, tanto por meio do negócio, como por meio do fornecimento aos clientes imediatos. Isso inclui a função de compras, de acompanhamento, gestão de estoque, gestão de armazenagem, planejamento e controle de produção e gestão de distribuição física. A gestão de estoque era vista como um meio de reduzir os custos totais associados com a aquisição e a gestão de materiais. Quando a gestão de estoque não é colocada como um conceito integrado, esses diferentes estágios são gerenciados geralmente por departamentos diferentes. Para Viana (2000, p.118) “em qualquer empresa, a preocupação da gestão de estoques está em manter o equilíbrio entre as diversas variáveis componentes do sistema, tais como: custos de aquisição de estocagem e de distribuição; nível de atendimento das necessidades usuários consumidores etc.” Ainda segundo Viana (2000, p.118) a gestão de estoques econômicos consiste essencialmente na procura da racionalidade e equilíbrio com o consumo, de tal forma que: 1) As necessidades efetivas de seus consumidores sejam satisfeitas com mínimo custo e menor risco de falta possível; 2) Sejam assegurada a seus consumidores a continuidade de fornecimento; 3) O valor obtido pela continuidade de fornecimento deve ser inferior a sua própria falta. Atualmente, as empresas devem desenvolver formas eficientes e eficazes na busca do equilíbrio entre estoque e consumo, com o objetivo de otimizar o tamanho do estoque. Para Martins & Campos (2000), o estoque e sua gestão constituem em uma série de ações que permitem ao administrador verificar se os estoques estão sendo bem utilizados, bem localizados em relação aos setores que deles se utilizam, bem manuseados e bem controlados. 19 Uma empresa deve conhecer muito bem sua gestão de estoque e ter em mãos dados e informações relevantes sobre o mesmo, existem ferramentas administrativas que servem para se controlar e conhecer os estoques de uma empresa. A visão tradicional é de que os produtos devem ser mantidos em estoque por diversas razões. Seja para acomodar variação nas demandas, seja para produzir lotes econômicos em volumes substancialmente superiores ao necessário, seja para não perder vendas. No entanto, essa visão acarreta para as empresas: • Custo mais alto de manutenção de estoques; • Falta de tempo na resposta ao mercado; • Risco de o inventário tornar-se obsoleto. Conforme (CHING 2001, p. 32), O controle de estoque exerce influência muito grande na rentabilidade da empresa. Os estoques absorvem capital que poderia estar sendo investido de outras maneiras. Desviam fundos de outros usos potenciais e tem o mesmo custo de capital que qualquer outro projeto de investimento da empresa. Aumentar a rotatividade do estoque libera ativo e economiza o custo de manutenção do inventário. Todos os custos envolvidos na gestão de estoques possuem influência direta no preço final do produto, posicionando a empresa dentro ou fora do mercado. Um fator determinante nesse custo é a técnica de estocagem da organização, que muitas vezes os clientes nem observam, porém pode influenciar em sua decisão de compra. 2.3.4. TÉCNICAS DE ESTOCAGEM A dimensão e características de materiais e produtos podem exigir desde a instalação de uma simples prateleira até complexos sistemas de armações, caixas e gavetas. Segundo Silva & Izildo (1998), as maneiras mais comuns de estocagem de materiais podem ser assim generalizadas: 20 • Caixas: são adequadas para itens de pequenas dimensões. • Prateleiras: são fabricadas em madeira ou perfis metálicos, destinando-se a peças maiores ou para o apoio de gavetas ou caixas padronizadas. Utiliza-se a madeira não só por motivos econômicos, mas também por ser mais mole, não danificando os produtos estocados quando de impactos eventuais. • Racks: são construídos especialmente para acomodar peças longas e estreitas, como tubos, vergalhões, barras, etc. São às vezes, montados sobre rodízios, permitindo seu deslocamento para junto de determinada área de operação. Os Racks são fabricados com madeira ou aço estrutural. • Empilhamento: constitui uma variante na armazenagem de caixas e certos produtos diminuindo a necessidade de divisões nas prateleiras ou formando uma espécie de prateleira por si só. É o arranjo que permite o aproveitamento máximo do espaço vertical. As técnicas de estocagem necessitam evoluir junto com a tecnologia, pois com o decorrer do tempo várias formas de entregar o produto ao cliente são aprimoradas e criadas. Umas destas formas, o sistema just-in-time, que exige um custo de estocagem e tempo de entrega menores. 2.3.5. SISTEMA JUST-IN-TIME O just-in-time surge diante da necessidade de mudança, na busca de encontrar métodos, técnicas, sistemas e filosofias de gerenciamento empresarial que permitam as organizações alcançar melhores níveis de desempenho, especialmente tratando-se de variáveis como qualidade, custo e flexibilidade. Visa atender a demanda instantaneamente, com qualidade e sem desperdícios. Ele possibilita a produção eficaz em termos de custo, assim com o fornecimento da quantidade necessária de componentes, no momento e em locais corretos, utilizando o mínimo de recursos. JIT: é uma derivação do sistema japonês “Kanban”. Os cartões Kanban de processo de produção especificam quanto será feito (a quantidade de reabastecimento) e quando será necessário (o momento da necessidade do reabastecimento). Os cartões Kanban de requisição especificam quanto será retirado do estoque do “fornecedor”. (CHING 2001, p. 38) 21 “O sistema just-in-time é um método de produção com o objetivo de disponibilizar os materiais requeridos pela manufatura apenas quando forem necessários para que o custo de estoque seja menor”. (MARTINS; CAMPOS, 2000, p. 100) Gaither; Frazier definem just-in-time como uma idéia de reduzir drasticamente estoques de produtos em processo ao longo do sistema de produção. Dessa maneira, os produtos fluirão dos fornecedores para a produção e para os clientes com pouco ou nenhum atraso ou interrupções além da quantidade de tempo que gastaram para ser produzidos em centros de trabalho de manufatura. O objetivo principal do JIT é reduzir os lead times de manufatura, e isso é obtido principalmente por meio de reduções drásticas dos produtos em processo. O resultado é um fluxo uniforme, ininterrupto, de pequenos lotes de produtos ao longo da produção. Seguindo o pensamento de Martins e Laugeni (2002, p.303), JIT é mais uma filosofia gerencial, que procura não apenas eliminar os desperdícios, mas também colocar o componente certo, no lugar certo e na hora certa. As partes são produzidas em tempo (just-intime) de atenderem às necessidades de produção, ao contrário da abordagem tradicional de só produzir nos casos (justo-in-case) em que sejam necessárias. O JIT leva a estoques bem menores, custos mais baixos e melhor qualidade do que os sistemas convencionais. Conforme expressa Ballou (1993), a idéia do just-in-time é suprir produtos para linha de produção, depósito ou cliente apenas quando eles são necessários. Se as necessidades de material ou produtos e os tempos de ressuprimento são conhecidos com certeza pode-se evitar o uso de estoque. Os lotes são pedidos apenas nas quantidades suficientes para atender o consumo com antecedência de apenas um tempo de ressuprimento. Este conceito existe há muitos anos e é conhecido como cálculo de necessidade. Não é uma fórmula mágica ou um conjunto de novas técnicas que, de repente, tornam uma empresa mais produtiva, mas a aplicação muito habilidosa de princípios de engenharia industrial e de produção existente. [...]. A produção JIT é definida de várias formas, mas a mais popular é a eliminação de todo desperdício e a melhoria contínua da produtividade. A longo prazo, o resultado da eliminação de desperdício é uma organização eficiente em custos, orientada para a qualidade e que responde rapidamente às necessidades dos clientes. Essa organização tem uma enorme vantagem competitiva no mercado. (ARNOLD 1999, p. 450) 22 O desperdício significa qualquer coisa além do mínimo de equipamento, peças, espaço, material e tempo de trabalho absolutamente necessários para acrescentar valor ao produto. Isso significa que não deve haver excesso, não devem existir estoques de segurança e os lead times devem ser mínimos. 2.3.6. LEAD TIME É o tempo decorrido desde o início até o fim de um processo. A grande perda de tempo nos sistemas deve-se sempre às esperas, inevitáveis ou não e quanto menor o lead-time, mais eficiente o processo. Os produtos, hoje em dia, são muito similares e o grande diferencial entre as empresas é o lead time que atua no nível de serviço prestado e alavanca as vendas. A atuação dos profissionais dentro das organizações será sempre no sentido de tentar reduzir ou eliminar as esperas evitáveis, já que com as inevitáveis não há muito a ser feito. (MARTINS; CAMPOS, 2000, p. 275) 23 Figura 3 – Lead Time Fonte: Adaptado de Martins; Campos (2000, p. 275) De acordo com Kobayashi (2000), para obter a satisfação do cliente, as empresas devem tratar o pedido com rapidez, pois a maioria dos clientes deixa para comprar na última hora e ainda exigem agilidade no atendimento. Da mesma maneira, Reis e Machiline (1999), consideram que o tempo de entrega do pedido é o principal parâmetro de competitividade no mercado nacional e para a exportação, pois, a efetivação da venda a cada dia está mais relacionada ao lead time de entrega. Certamente, a definição do lead time de entrega afeta diretamente o tamanho do estoque, e conforme a gestão de estoques é realizada, por exemplo, de maneira precária, ao se colocar um pedido torna-se necessário realizar transferências de outros depósitos, o que sem dúvida gera insatisfação para os clientes e, conseqüentemente, perdas de vendas. 24 a) Lead time de entrega Do ponto de vista do fornecedor, esse é o tipo que decorre desde o recebimento de uma encomenda até a entrega do produto. Da perspectiva do cliente, pode incluir também o tempo para a preparação e a transmissão da encomenda. Os clientes esperam que o lead time de entrega seja tão curto quanto possível e a produção deve projetar uma estratégia que dê conta disso. (ARNOLD, 1999, p. 22) b) Lead time de fabricação (manufacturing lead time – MLT) O MLT é o tempo normalmente exigido para produção de um item numa quantidade típica de lote. Geralmente, o MLT consiste em cinco elementos: Tempo de fila, a quantidade de tempo em que o trabalho fica esperando no centro de trabalho antes que a operação seja iniciada; Tempo de preparação, o tempo necessário para preparar o centro de trabalho para a operação; Tempo de operação, tempo necessário para operar o pedido; Tempo de espera, quantidade de tempo em que o trabalho fica no centro de trabalho antes de ser transportado para o próximo centro de trabalho e, Tempo de transporte, tempo de trânsito entre os centros de trabalho; O MLT total será a soma da preparação e liberação do pedido com os MLT’s de cada operação. (ARNOLD 1999, p. 176) Dependendo do método utilizado para o cálculo do valor dos estoques (PEPS, UEPS ou FEFO), há uma alteração significativa dos custos envolvidos em todo o processo de gestão de estoques. Dessa forma, o lead time, influi na escolha do método a ser utilizado. 2.3.7. MÉTODO PEPS, UEPS E FEFO Verifica-se que os estoques envolvem duas variáveis importantes: quantidade e valores. Dependendo de cada material, a relevância reside em algum, nas quantidades armazenadas e em outros, no valor unitário. Os métodos de avaliação de estoques, se 25 aplicados corretamente, podem representar o ponto convergente de se medir a eficiência da gestão de estoques. Primeiro a entrar, Primeiro a sair (first in, First out). A avaliação por este método é feita pela ordem cronológica das entradas. Sai o material que primeiro integrou o estoque, sendo substituída pela mesma ordem cronológica em que foi recebido, devendo seu custo real ser aplicado. Quando o giro dos estoques ocorre de maneira rápida ou quando as oscilações normais nos custos podem ser absorvidas no preço do produto, ou quando se dispõe de material que esteja mantido por longo prazo, esse tipo de avaliação serve também para controlar os estoques. Consequentemente, os estoques são mantidos em contas do ativo, com valores aproximados dos preços atuais de mercado. (DIAS 1993, p.127) Último a entrar primeiro a sair (last in, first out). Este método de avaliação considera que devem em primeiro lugar sair as últimas peças que deram entrada no estoque, o que faz com que o saldo seja avaliado ao preço das últimas entradas. [...] O emprego desse método pela administração de material por certo período de tempo, tende a estabilizar o estoque, enquanto é avaliada a utilização corrente do mesmo, também em função dos preços, a fim de que sejam refletidos aos valores e custo do mercado. (DIAS 1993, p.128) PEPS (Primeiro a Entrar, Primeiro a Sair) ou FIFO (First In, First Out) é o método que prioriza a ordem cronológica das entradas. Ou seja, sai o primeiro material que entrou no estoque, com seu respectivo preço unitário. Nesse caso, cada lote de compra é controlado separadamente. (FRANCISCHINI; GURGEL, 2002, p. 172) UEPS (Último a Entrar, Primeiro a Sair) ou LIFO (Last In, First Out) inverte a ordem cronológica de entrada no estoque. Ou seja, o último lote a entrar no estoque que é primeiro a ser considerado para efeito de cálculo de custo. (FRANCISCHINI; GURGEL, 2002, p. 173) Esse método tem como princípio que o custo deve ser calculado pelo valor efetivo do material utilizado pela produção. Então, o método em questão, diz-nos que os primeiros materiais usados na produção são mais antigos em estoque, terminando estes, deverão ser aqueles que entram imediatamente após e, assim, sucessivamente. • Vantagens do método: a) Os materiais são retirados do estoque e baixados dos controles de maneira lógica e sistemática. b) O resultado obtido representa o custo real dos materiais usados na produção. 26 c) A movimentação, contínua e ordenada dos materiais é uma condição necessária para o perfeito controle dos mesmos, principalmente quando estão sujeitos à deterioração, mudança de qualidade e estilo. (SILVA; IZILDO 1998, p.102) Deste método, com procedimento inverso ao do anterior, podemos dizer qual o custo dos materiais deve ser feito por ocasião da entrada, isto é, torna-se em primeiro lugar o lote mais recente, em seguida, o imediatamente anterior até atingir o mais antigo. Esse método pressupõe que o custo mais recente é o mais significativo na determinação do lucro. • Vantagens do método: a) Custeiam-se os materiais consumidos de maneira sistemática e realista. b) Nas empresas sujeitas às flutuações de preços, o método tende a minimizar os lucros da operação. c) Em período de alta de preços, os mais altos das compras mais recentes são apropriados às produções, mais rapidamente, reduzindo o lucro com resultado de uma economia no pagamento do Imposto de Renda. (SILVA; IZILDO,1998, p. 103) Por fim, ainda podemos citar o método FEFO – First to expire, first out – primeiro que vence, primeiro que sai. Segundo Razzolini (2002), trata-se de um sistema de controle de estoques semelhante ao PEPS, com uma única diferença relacionada à questão do vencimento dos materiais. Assim, o material com prazo de validade mais curto deve sair primeiro, visando minimizar perda por produtos vencidos no estoque. Os métodos de controle de estoques são de suma importância para o devido domínio do patrimônio físico da empresa, além de ser uma peça chave para a função que veremos no tópico a seguir. 2.4 COMPRAS A função compras é um segmento essencial do departamento de Materiais ou Suprimentos, que tem por finalidade suprir as necessidades de materiais ou serviços, planejálas quantitativamente e satisfazê-las no momento certo com as quantidades corretas, verificar 27 se recebeu efetivamente o que foi comprado e providenciar armazenamento. Compras é, portanto, uma operação da área de materiais, muito importante entre as que compõe o processo de suprimento. Muitos supõem que essa é uma responsabilidade exclusiva do departamento de compras. Entretanto, a função é muito mais ampla e, se realizada com eficiência, envolve todos os departamentos da empresa. Obter o material certo, nas quantidades certas, com a entrega correta (tempo e lugar), da fonte correta e no preço certo, são todas funções de compras. O departamento de compras tem a responsabilidade principal de localizar fontes adequadas de suprimentos e de negociar preços. O insumo vindo de outros departamentos é necessário para a busca e a avaliação das fontes de suprimentos, auxiliando também o departamento de compras na negociação dos preços. Comprar, nesse sentido amplo, é responsabilidade de todos. (ARNOLD 1999, p. 207). De acordo com Gaither; Frazier (1999), o departamento de compras desempenha um papel fundamental na realização dos objetivos estratégicos da empresa. Ele pode afetar a rápida entrega de produtos e serviços, entregas no tempo certo, custos de produção e qualidade de produto/serviço, todos os elementos-chaves na estratégia de operações. A missão do departamento de compras é perceber as prioridades competitivas necessárias para cada produto/serviço importante (baixos custos de produção, entregas rápidas e no tempo certo, produtos/serviços de alta qualidade e flexibilidade) e desenvolver planos de compra para cada produto/serviço importante que sejam coerentes com as estratégias de operações. 2.4.1. OBJETIVOS DE COMPRAS O conhecimento do mercado é ponto fundamental na definição dos objetivos de compras, pois a reposição dos materiais nem sempre é contínua, isto é, depende da variação da demanda. Os objetivos de compras necessitam: a) Obter um fluxo contínuo de suprimentos a fim de atender aos programas de produção; b) Coordenar esse fluxo de maneira que seja aplicado um mínimo de investimento que afete a operacionalidade da empresa; 28 c) Comprar materiais e insumos aos menores preços, obedecendo a padrões de quantidade e qualidade definidos e, d) Procurar sempre dentro de uma negociação justa e honesta as melhores condições para empresa, principalmente em condições de pagamento. Um dos parâmetros importantes para o bom funcionamento da Seção de Compras e, conseqüentemente, para o alcance de todos os objetivos é a previsão das necessidades de suprimento. Nunca é demais insistir na informação dessas quantidades, das qualidades e prazos que são necessários para a fábrica operar. São estas informações que fornecem os meios eficientes para o comprador executar o seu trabalho, devendo Compras e Produção dispor do tempo necessário para negociar, fabricar e entregar os produtos solicitados. (DIAS, 1996, p.259-260) • Definição ampla de objetivos é sugerida: a) Suprir a organização com um fluxo seguro de materiais e serviços para atender a suas necessidades. b) Assegurar continuidade de suprimento para manter relacionamentos efetivos com fontes existentes, desenvolvendo outras fontes de suprimentos alternativos, ou para atender as necessidades emergentes ou planejadas. c) Comprar eficiente e sabiamente, obtendo por meios éticos o melhor valor por centavo gasto. d) Administrar estoques para proporcionar o melhor serviço possível aos usuários e ao menor custo. e) Manter relacionamentos cooperativos sólidos com outros departamentos, fornecendo informações e aconselhamentos necessários para assegurar a operação eficaz de toda a organização. f) Desenvolver funcionários, políticas, procedimentos e organização para assegurar o alcance dos objetivos previstos. (BAILY et al, 2000, p.31). Essa função é responsável pelo estabelecimento do fluxo dos materiais na firma, pelo segmento junto ao fornecedor, e pela agilidade na entrega. Prazos de entrega não cumpridos podem criar sérias perturbações para os departamentos de produção e vendas, mas a função de compras pode reduzir o número de problemas para ambas as áreas, além de adicionar lucros. 29 • Segundo Dias (1996), os objetivos da função de compras podem ser subdivididos em quatro categorias: a) Obter mercadorias e serviços na quantidade e com a qualidade necessária. b) Obter mercadorias e serviços ao menor custo. c) Garantir o melhor serviço possível e pronta entrega por parte do fornecedor. d) Desenvolver e manter boas relações com os fornecedores e desenvolver fornecedores potenciais. • Para satisfazer a esses objetivos, devem ser desempenhadas algumas funções básicas: a) Determinar as especificações de compra: qualidade certa, quantidade certa e entrega certa (tempo e lugar). b) Selecionar o fornecedor (fonte certa). c) Negociar os termos e condições de compra. d) Emitir e administrar pedidos de compra. Para o alcance dos objetivos de compras, a organização necessita de métodos capazes de direcionar seus esforços nesse caminho. Todos os dados referentes aos produtos da empresa são armazenados e controlados, caracterizando a função da organização de compras, que será abordada no próximo tópico. 2.4.2. ORGANIZAÇÃO DE COMPRAS Independentemente do porte da empresa, os princípios básicos da organização de compras constituem-se de normas e de fundamentos assim consideradas: Autoridade para a compra; Registro de compras; Registros de preços; Registro de estoque e consumo; Registro de fornecedores; 30 Arquivos e especificações; Arquivos de catálogos. Completando a organização, podemos incluir como atividades típicas da seção de Compras: a) Pesquisa de Fornecedores: • Estudo do mercado; • Estudo dos materiais; • Análise dos custos; • Investigação das fontes de fornecimentos; • Inspeção das fábricas dos fornecedores; • Desenvolvimento de fontes de fornecimento; • Desenvolvimento de fontes de materiais ou no mercado aberto. b) Aquisição: • Conferência de requisições; • Análise das cotações; • Decidir comprar por meios de contratos ou no mercado aberto; • Entrevistar vendedores; • Negociar contratos; • Efetuar as encomendas de compras; • Acompanhar o recebimento de materiais. c) Administração: • Manutenção de estoques mínimos; • Transferências de materiais; • Evitar excessos e obsolescência de estoque; • Padronizar, o que for possível. 31 d) Diversos: • Fazer estimativa de custo; • Dispor de materiais desnecessários, obsoletos ou excedentes; • Cuidar das relações comerciais recíprocas. • Controle de qualidade e inspeção A organização de compras administra todas as informações relevantes dos produtos trabalhados pela organização, nesse contexto, os pressupostos de compras são os parâmetros que devem ser seguidos nesta função. 2.4.3. PRESSUSPOSTOS DE COMPRAS O desenvolvimentos da função compras em uma empresa passa pelos seguintes pressupostos que deverão ser observados: • Qualidade A qualidade de um produto defini-se através das comparações de suas características com os desejos do consumidor ou com as normas e especificações de fabricação. Um produto pode ter alta qualidade para o consumidor e qualidade apenas regular para os departamentos técnicos que o fabricam. O problema central do controle de qualidade é manter determinado nível de qualidade para um produto de acordo com a política da empresa, ou seja, de acordo com os padrões de qualidade estabelecidos. (DIAS, 1996, p.281) • Prazos Prever as necessidades de uma empresa consiste em calcular o que virá a ser necessário durante determinado período, quer seja para assegurar o funcionamento da linha de produção quer o funcionamento de toda a empresa. No caso das empresas que trabalham por programação, estes prazos foram gerados de um programa de produção, e este, resultante de uma previsão de vendas. 32 Sendo o planejamento das necessidades uma conseqüência da política de vendas da empresa, ele deverá ser uma função de seção específica do Planejamento e Controle da Produção, que, após todas as verificações e análises, terá definido as quantidades a comprar e a que prazos esses materiais deverão estar disponíveis dentro da empresa. (DIAS 1996, p. 290). • Ciclo de compras Arnold (1999, p. 209) afirma que o ciclo de compra consiste nos seguintes passos: 1. Receber e analisar as requisições de compra. 2. Selecionar fornecedores. Encontrar fornecedores potenciais, emitir solicitações para cotações, receber e analisar cotações, selecionar o fornecedor certo. 3. Determinar o preço correto. 4. Emitir pedidos de compra. 5. Fazer um acompanhamento para garantir que os prazos de entrega sejam cumpridos. 6. Receber e aceitar as mercadorias. 7. Aprovar a fatura para pagamento do fornecedor. • Exigências de quantidade Em primeiro lugar, a demanda de mercado determina as quantidades necessárias. A quantidade é importante porque influenciará o modo com que o produto será projetado, especificado e fabricado. Por exemplo, se a demanda for apenas de um item, ele seria projetado para ser fabricado num custo mínimo, ou então um item padronizado, adequado seria selecionado. Entretanto, se a demanda fosse de vários milhares, o item seria projetado para tirar proveito das economias de escalas, satisfazendo assim as necessidades funcionais a um preço melhor. • Exigências de Preços A especificação de preço representa o valor econômico que o comprador atribui ao item – a quantia que está disposto a pagar. Se o item deve ser vendido a um preço baixo, o 33 fabricante não estará disposto a pagar um preço muito alto por uma peça componente. O valor econômico atribuído ao item deve relacionar-se com a utilização do item e com o seu preço antecipado de venda. (ARNOLD, 1999, p. 212). Três fatores participam da maioria das decisões de preço, segundo a visão de Baily et al (2000): 1) Concorrência e outras considerações de mercado – mecanismo de preço. 2) Como o valor é percebido pelos clientes. 3) Custo de produção. • Custo total de aquisição Provavelmente, o preço de compra é o fator mais frequentemente associado ás responsabilidades de compras. [...] O custo total de aquisição representa mais do que o preço e tem influência no desenvolvimento do papel mais amplo das compras na administração do custo total. É o total que você realmente paga pelos bens e serviços, incluindo coisas como ferramentaria, impostos alfandegários, estocagem, inspeção e assim por diante. (BAILY et al, 2000, p.23). 34 O processo de compras pode ser resumido pelo seguinte esquema: Figura 4 – Processo de compra. Fonte: Francischini & Gurgel (2002, p. 21). 35 Já Gaither; Fraizer (1999), ilustram o processo de aquisição de materiais pelo seguinte modelo: Figura 5 – Processo de aquisição de materiais Fonte: Adaptado de Gaither; Frazier (1999, p. 434) A figura enfatiza a interação dos departamentos de produção, departamentos de compra e fornecedores. Existe certa variação desses procedimentos entre as organizações e entre diferentes tipos de produtos Este esquema pode ser descrito conforme as palavras de Gaither; Fraizer (1999), que são: • Instrumentos básicos de compra: O material de trabalho diário dos departamentos de compra consiste em especificações de materiais, requisições de compra, pedidos de cotações e ordens de compra. As especificações de materiais são o meio fundamental de comunicar o que a produção quer que o departamento de compras compre e aquilo que o departamento de compras autoriza os fornecedores a fornecerem. 36 • Requisições de compras: se originam com os departamentos que usarão os materiais. Elas autorizam o departamento de compras a comprar os produtos e serviços. • Pedidos de cotação: são preparados pelos departamentos de compras e enviados a fornecedores capazes de cumprir os requisitos de custo, qualidade e planificação dos departamentos solicitados. Os pedidos de cotação geralmente solicitam o seguinte de cada fornecedor em perspectiva: preço por unidade e preço total, informações sobre se o fornecedor pagará os encargos de frete, descontos para pagamento à vista e outros termos de pagamento, data ou programação de entrega, e quaisquer condições especiais do fornecedor. • Ordens de compra: são os mais importantes instrumentos de compra. Elas são a base da autoridade dos fornecedores para produzirem os produtos ou serviços, e representam a obrigação dos compradores de pagar pelo itens. Todos os dados que a empresa adquire com o passar do tempo, como o histórico de vendas, se transformam em informações preciosas para determinar quando o produto precisa ser reposto, ou seja, determinar o ponto de pedido. 2.4.4. PONTO DE PEDIDO (TEMPO DE REPOSIÇÃO) Uma das informações básicas de que se necessita para calcular o estoque mínimo é o tempo de reposição, isto é, o tempo gasto desde a verificação de que o estoque precisa ser reposto até a chegada efetiva do material no almoxarifado da empresa. Este tempo pode ser desmembrado em três partes: • Emissão do pedido: tempo que leva desde a emissão do pedido de compra pela empresa até ele chegar ao fornecedor. • Preparação do pedido: tempo que leva o fornecedor para fabricar os produtos, separar os produtos, emitir faturamento e deixá-los em condições de serem transportados. • Transporte: tempo que leva da saída do fornecedor até o recebimento dos materiais encomendados. 37 Em virtude de sua grande importância, este tempo deve ser determinado de modo bem realista possível, pois as variações ocorridas durante esse tempo podem alterar toda a estrutura do sistema de estoque. (DIAS 1993, p. 58) É definido como o período entre a detecção de que o estoque de determinado item precisa ser reposto até efetivamente disponibilizado do item para consumo. Embora pareça simples, esse processo possui várias etapas e, o Administrador de Materiais deve assegurar-se de que os procedimentos serão cumpridos sem falhas. • Constatar a necessidade de reposição pelo almoxarifado; • Informar a área de compras da necessidade de reposição; • Contratar os fornecedores para obter as propostas de fornecimento por meio de cotações, licitações, etc., ou outro meio adequado; • Emitir o Pedido de Compra; • Cumprir o prazo de entrega pelo fornecedor: fabricação, separação e expedição do pedido feito; • Transportar o item comprado do fornecedor até o comprador; • Desembaraços alfandegários, quando necessários; • Realizar os procedimentos adequados de inspeção e ensaios pelo Controle da Qualidade, quando necessários. QUANTIDADE EM ETOQUE Q PP DM x TR E seg TEMPO TR Gráfico 1 – Ponto de pedido. Fonte: Francischini; Gurgel (2002, p.159) 38 Assim, o tempo de reposição é a soma dos tempos de cada uma das etapas acima descritas. (FRANCISCHINI; GURGEL 2002, p. 151) Determinar quando fazer um novo pedido de compra para reposição do item em estoque é um dos grandes problemas do Administrador de Materiais. A quantidade em estoque que, quando atingida, deve acionar um novo processo de compra ou fabricação é chamada ponto de pedido. Com uma periodicidade adequada, diária, semanal ou mensal, a área de estoque deve fazer uma verificação para saber se o estoque virtual está igual ou abaixo do ponto de pedido. (FRANCISCHINI; GURGEL 2002, p. 159) Quando emitimos um pedido de compra, decorre um espaço de tempo que vai desde o momento de sua solicitação no almoxarifado, colocação do pedido de compra e passando pelo processo de fabricação em nosso fornecedor até o momento em que o recebemos e o lote estiver liberado para produção em nossa fábrica. Portanto, o TR é composto de três elementos, conforme a seguir: 1- Tempo para elaborar e confirmar o pedido junto ao fornecedor; 2- Tempo que o fornecedor leva para processar e entregar-nos o pedido; 3- Tempo para processar a liberação do pedido em nossa fábrica. TR= 1+2+3 Como afirma Pozo (2002, p. 59), ponto de pedido (PP) é a quantidade de peças que temos em estoque e que garante o processo produtivo para que não sofra problemas de continuidade, enquanto aguardamos a chegada do lote de compra, durante o tempo de reposição. Isso quer dizer que quando um determinado item de estoque atinge seu ponto de pedido deveremos fazer o ressuprimento de seu estoque, colocando-se um pedido de compra. Para calcular o PP utiliza-se a fórmula: PP = (C x TR) + ES. Martins; Campos (2000, p.187), definem ponto de pedido como sendo o resultado da multiplicação entre tempo de atendimento (TA) – também chamado de tempo de ressuprimento, ou lead time – e demanda (D), somado ao estoque de segurança, gerando a seguinte fórmula: PP = (TA x D) + ES. 39 • Determinação do ponto de reposição (PR): A finalidade do ponto de reposição é dar ao processo de ressuprimento com tempo hábil para não ocorrer falta de material. O PR é calculado como o produto entre o tempo de ressuprimento e o consumo previsto. Se o tempo de ressuprimento for de duas semanas e o consumo previsto for de 100 unidades por semana, então o PR será de 200 unidades = 2x100. O nível do PR ajuda a controlar a quantidade adicional de estoque, necessária como proteção contra oscilações de demanda e no lead time de ressuprimento. Ou seja, a probabilidade de falta é então reduzida. Suponhamos que o pedido de compra possa vir a demorar três semanas para chegar, em vez de duas, e o consumo nunca excede 120 unidades semanais, o PR será de 360 unidades e dificilmente teremos falta de produto. (CHING 2001, p. 44). Além do cálculo do tempo de reposição como foi visto anteriormente, o gerente de compras pode contar com outras formas de identificar o momento ideal de realizar um pedido e sua quantidade, como será mostrado no tópico abaixo. 2.4.5. MODELOS DE REPOSIÇÃO DE ESTOQUES Estes modelos ajudam o administrador a quantificar o volume de reposição do estoque e a precisar o momento certo desta reposição. O modelo de reposição contínua, também chamado de modelo do lote padrão, modelo do estoque mínimo ou modelo do ponto de reposição, consiste em emitir um pedido de compras, com quantidade igual ao lote econômico (ou outro, a critério do administrador de materiais), sempre que o nível de estoques atingir o ponto de pedido. (MARTINS; CAMPOS, 2000 e MARTINS; LAUGENI, 2002). Como mencionam Martins; Campos (2000), para a aplicação do modelo deve-se, em primeiro lugar, determinar o lote econômico de compras, (LEC), o tempo de atendimento (TA) e fixar o estoque de segurança (ES). Neste caso o PP será: PP = (TA X D) + ES 40 Gráfico 2 – Modelo de reposição contínua. Fonte: Adaptado de Martins; Campos (2000, p. 187) Martins; Campos, 2000 e Martins; Laugeni, 2002, concordam que o modelo de reposição periódica, também chamado de modelo do intervalo padrão, ou modelo do estoque máximo, consiste em emitir os pedidos de compras em lotes em intervalos de tempo fixos. Para Martins; Campos, 2000, os intervalos de tempo serão iguais a IP, e os lotes serão iguais à diferença entre o estoque máximo (EMÁX.) e o estoque disponível no dia da emissão do pedido de compras (S). O estoque máximo corresponde ao lote econômico de compras (LEC) (ou outro, a critério do administrador de materiais) mais o estoque de segurança ES. EMÁX. = ES + Q Assim, para a aplicação do modelo deve-se, em primeiro lugar, determinar o lote econômico de compras (LEC) e o intervalo entre pedidos (IP), e fixar o estoque de segurança (ES). Lembrando-se de que N é o número de pedidos por intervalo de tempo, os parâmetros do modelo são: IP = D 1 e já que N é igual a , a expressão anterior pode ser reescrita da N Q seguinte forma: IP = Q . D 41 Gráfico 3 – Modelo de reposição periódica. Fonte: Adaptado de Martins; Campos (2000, p. 193) Outro método disponível para o gerente de compras é o lote econômico de compras, que prioriza a minimização do custo de manutenção de estoques e da emissão e colocação de compras. 2.4.6. LOTE ECONÔMICO DE COMPRAS O sistema do lote econômico de compra deve prioritariamente respeitar a duas questões: quando se deve comprar o item (data) e quanto se deve comprar do item (quantidade). Conforme expressam Slack et al (2002, p.387), a abordagem mais comum para decidir quanto de um particular item pedir, quando o estoque precisa de reabastecimento, é chamada abordagem do lote econômico de compra. Essencialmente, essa abordagem tenta encontrar o melhor equilíbrio entre as vantagens e as desvantagens de manter estoque. Como consagra Bowersox (2001, p.236) é a quantidade do pedido de ressuprimento que minimiza a soma do custo de manutenção de estoques e de emissão e colocação de pedidos. A apuração da quantidade do lote econômico de compra considera que a demanda e os custos são relativamente estáveis durante o ano inteiro. A maneira mais eficiente para calcular o lote econômico de compra é por meio de uma equação matemática. 42 LEC = 2 × D × CP CA + (P × i) Francischini & Gurgel (2002) afirmam que LEC ou LEQ é a quantidade comprada em cada pedido que proporciona para a empresa o menor custo total de estoque. Este custo de estoque pode ser representado pelo gráfico a seguir: C U STO C U STO T OT AL C U STO D E MA NU T EN ÇÃ O D E ES TO QU E C U STO D E PED ID O Q* QU AN T IDAD E Gráfico 4 – Custo de estocagem. Fonte: Francischini; Gurgel (2002, p.178). Após toda a análise de reposição de materiais, faz-se necessário uma distinção entre os itens trabalhados. Através da curva ABC, pode-se classificar quais os itens mais importantes para o faturamento da empresa e obter um controle mais rigoroso sobre eles. 2.4.7. CURVA ABC A curva ABC é um importante instrumento para o administrador; ela permite identificar aqueles itens que justificam atenção e tratamento adequados quanto à sua administração. Obtem-se a curva ABC através da ordenação dos itens conforme a sua importância relativa. 43 Verifica-se, portanto, que, uma vez obtida a seqüência dos itens e sua classificação ABC, disso resultam imediatamente a aplicação preferencial das técnicas de gestão administrativa, conforme a importância dos itens. A curva ABC tem sido usada apara a administração de estoques, para a definição de políticas de vendas, estabelecimentos de prioridades para a programação da produção e uma série de outros problemas usuais na empresa. Conforme expressa Dias (1993, p. 76-77), após os itens terem sido ordenados pela importância relativa, as classes da curva ABC podem ser definidas das seguintes maneiras: Classe A: grupo de itens mais importantes que devem ser tratados com uma atenção especial pela administração. Classe B: grupo de itens em situação intermediária entre as classes A e C. Classe C: grupo de itens menos importantes que justificam pouca atenção por parte da administração. O princípio ABC baseia-se na observação de que um pequeno número de itens frequentemente domina os resultados atingidos em qualquer situação. Aplicada à administração de estoques, observa-se geralmente que a relação entre a porcentagem de itens e a porcentagem da utilização anual em valores monetários segue um padrão em que: • Cerca de 20% dos itens correspondem a aproximadamente 80% da utilização em valores monetários. • Cerca de 30% dos itens correspondem a aproximadamente 15% da utilização em valores monetários. • Cerca de 50% dos itens correspondem a aproximadamente 5% da utilização em valores monetários. As porcentagens são aproximadas e não devem ser tomadas como absolutas. Esse tipo de distribuição pode ser utilizado no controle de estoques. (ARNOLD, 1999, p. 284). É um método de ordenação de itens de estoque de uma empresa e classificação em grupos de itens, sob o ponto de vista econômico-financeiro, de acordo com suas importâncias relativas. (MÉRCIO, 2003, p.27). Existem outras definições parecidas, como a de Tubino (1997, p. 108): “é um método de diferenciação dos estoques segundo sua maior ou menor 44 abrangência em relação a determinado fator, consistindo em separar itens por classes de acordo com suas importâncias relativas”. O método de classificação ABC dos estoques é um método que consiste em separar em três grupos, ABC, classificando-os de acordo com os seus valores, e dando maior importância de controle aos materiais de maior valor monetário. “A análise ABC é uma das formas mais usuais de se examinar estoques. Essa análise consiste na verificação, em certo espaço de tempo (normalmente 6 meses ou 1 ano), do consumo, em valor monetário ou quantidade, dos itens de estoques, para que eles possam ser classificados em ordem decrescente de importância”. (MARTINS; CAMPOS, 2000, p. 162). % 1 00 90 8 0 ,1 80 70 60 5 5 ,3 50 40 30 20 10 0 F J A E D K L H C B G I Ite n s Gráfico 5 – Curva ABC. Fonte: Francischini; Gurgel (2002, p. 101). Uma análise detalhada dos estoques é uma exigência que se faz a todo administrador, não somente pelo fato dos volumes de capital envolvidos, mas também pela vantagem competitiva que a empresa pode obter. A falta de um item de baixo custo e pequena rotatividade pode acarretar sérios prejuízos relevantes à empresa. A porcentagem de valor e a porcentagem de itens são ilustradas na forma de gráfico, como mostra a figura acima quanto à classificação onde os itens A são de alta prioridade, o B de prioridade média e o C de prioridade menor. 45 2.4.8. INVENTÁRIO FÍSICO O grande controle que pode ser feito em qualquer organização para auxiliar o fluxo de caixa é o referente aos inventários. Inventário em excesso significa gastar dinheiro à toa, arcar com um custo que não traz benefício algum. Qualquer custo pode ser reduzido se for bem gerenciado. “O inventário físico consiste na contagem física dos itens de estoque. Caso haja diferença entre o inventário físico e os registros do controle de estoques, devem ser feitos os ajustes conforme recomendações contábeis e tributárias”. (MARTINS; CAMPOS, 2000, p.156). Para Martins; Campos (2000, p. 156 e 157), o inventário físico é geralmente efetuado de dois modos: periódico ou rotativo. Ele é chamado de periódico quando em determinados períodos – normalmente no encerramento dos exercícios fiscais, ou duas vezes por ano – faz-se a contagem física de todos os itens do estoque. O inventário é rotativo quando permanentemente se contam os itens em estoque. Nesse caso faz-se um programa de trabalho de tal forma que todos os itens sejam contados pelo menos uma vez dentro do período fiscal, normalmente de um ano. Segundo Pozo (2002, p.90), o inventário pode ser geral ou rotativo, o geral é elaborado no fim de cada exercício fiscal de cada empresa, abrangendo a contagem física de todos os itens de uma só vez, incluindo-se almoxarifado de recebimento, almoxarifado intermediário, peças em processo e produtos acabados. Já o inventário rotativo é feito no decorrer do ano fiscal da empresa, sem qualquer tipo de parada no processo operacional, concentrando-se em cada grupo de itens em determinados períodos, que podem ser semanas ou meses. Com o inventário rotativo, a empresa ganha mais vantagens e economiza, em razão de não haver necessidade de paralisação da fábrica, de permitir melhores condições e tempo para análise de problemas. Vale ressaltar que o procedimento da contagem física é feito em duas vezes e por duas equipes diferentes. Quando as contagens das equipes coincidem, o inventário daquele item 46 estará encerrado, porém, quando houver divergência, uma terceira equipe fará novamente a contagem. Seguindo o pensamento de Martins; Laugeni (2002, p.29), o inventário dos materiais é uma atividade do almoxarifado e tem como objetivo principal assegurar que as quantidades físicas ou existentes no almoxarifado estejam de acordo com as listagens e os relatórios contábeis dos estoques. Para o autor, uma das formas de inventariar materiais consiste em usar o inventário rotativo, que tem por objetivo: a) classificar os itens dentro da classificação ABC; b) determinar os critérios de inventário com relação à porcentagem de itens de cada classe a serem inventariados e ao período de tempo em que serão inventariados; c) com o auxílio da auditoria contábil/física, promover os ajustes necessários; d) calcular a acurácia do estoque. Um critério prático para a elaboração do inventário rotativo consiste em: a) inventariar 100% dos itens da classe A a cada três meses (33% ao mês aproximadamente); b) inventariar 50% dos itens da classe B a cada três meses (16% ao mês aproximadamente); c) inventariar 5% dos itens da classe C a cada três meses (2% ao mês) Nesta conferência do estoque, pode-se medir o quanto os estoques estão sendo corretamente, lançados e baixados, avaliando a gestão de estoques como um todo. 2.4.9. ACURÁCIA DOS CONTROLES Conforme expressam Martins e Campos (2000, p.158), uma vez determinado o inventário, pode-se calcular a acurácia dos controles, que mede a porcentagem de itens corretos, tanto em quantidade quanto em valor, ou seja: Acurácia = número de itens corretos valor de itens corretos ou número total de itens valor total de itens 47 Quando a empresa trabalha com um número muito elevado de itens no estoque, gerando um alto custo em mantê-lo, a acurácia dos estoques é importante na obtenção de um cálculo confiável de rotatividade. 2.4.10. GIROS DE ESTOQUES OU ROTATIVIDADE Periodicamente são realizadas verificações no estoque das empresas para apurar se as medidas e processos de trabalho estão gerando um resultado financeiro positivo. E a partir daí fazer as devidas correções. É a avaliação do capital investido em estoques comparado com o custo das vendas anuais (R), ou da quantidade média de materiais em estoque decidido pelo custo anual das vendas. A rotatividade, este é o termo mais comumente utilizado, é expressa por meio da quantidade que o valor de estoque gira ao ano, ou seja, o valor investido em estoque ou sua quantidade de peças que atenderá um determinado período de tempo. (POZO, 2002, P.42) Ainda conforme Pozo (2002), para calcular a rotatividade, é necessário possuirmos o valor dos estoques e dividirmos pelo custo anual das vendas. O valor de estoque pode ser utilizado em quantidades monetárias ou quantidades de pecas. O custo anual das vendas representa o valor anual das vendas menos à mão-de-obra e as despesas gerais, que praticamente se resumem nos custos dos materiais comprados no ano. A fórmula a seguir representa o modelo de cálculo da rotatividade. R = Custo das Vendas Anuais: Estoque R = CV : E Segundo Martins; Campos (2002), giro de estoques mede quantas vezes, por unidade de tempo, o estoque se renovou ou girou. Giro de estoques = valor consumido no período valor do estoque médio no período Na maioria dos casos, seria humanamente impossível a realização do cálculo de giro dos estoques se não fosse utilizada a tecnologia da informação agilizando todos os processos de controle dos estoques. 48 2.5 TECNOLOGIA DE INFORMAÇÃO No cenário econômico, a dependência da criação, administração e distribuição de recursos, por meio da tecnologia da informação, é evidente. Dessa forma, as organizações podem se utilizar da tecnologia da informação para o desenvolvimento de processos operacionais e administrativos mais eficazes. Segundo O’Brien (2002), a tecnologia da informação é um recurso crítico para alcançar as metas da organização por meio de áreas fundamentais, como: tempos de ciclo reduzidos, níveis de recursos reduzidos, desenvolvimento mais rápido de novos produtos, melhor atendimento ao cliente, progressiva delegação de poder aos funcionários e maior compartilhamento do conhecimento e da aprendizagem. Conforme relata O’Brien (2002, p.6), “sistema de informação é um conjunto organizado de pessoas, hardware1, software2, redes de comunicações e recursos de dados que coleta, transforma e dissemina informações em uma organização”. Para Stair (1998, p.11), “sistema de informação é uma série de elementos ou componentes inter-relacionados que coletam (entrada), manipulam e armazenam (processo), disseminam (saída) os dados e informações e fornecem um mecanismo de feedback”. O’Brien (2002) afirma que o sistema de informação desempenha três papéis vitais em qualquer tipo de organização: - Suporte de seus processos e operações; - Suporte na tomada de decisões de seus funcionários e gerentes; - Suporte em suas estratégias em busca de vantagem competitiva. A tecnologia de informação usada de forma correta confere a uma empresa vantagens estratégicas sobre as forças competitivas que ela enfrenta em seu ramo de atividade. Estas estratégias, segundo O’Brien (2002), podem ser: • de custo: usar a tecnologia da informação para ajudá-lo a se tornar um produtor de baixo custo, reduzir os custos de seus clientes ou fornecedores, ou aumentar os custos com que seus concorrentes devem arcar para permanecer no ramo; 1 Hardware consiste no equipamento do computador usado para executar as atividades de entrada, processamento e saída. (STAIR, 1998, p. 13) 2 Software consiste nos programas e nas instruções dadas ao computador e ao usuário. (STAIR, 1998, p. 13) 49 • de diferenciação: desenvolver modos de usar a tecnologia da informação para diferenciar os produtos ou serviços de sua empresa dos seus concorrentes para que seus clientes percebam seus produtos ou serviços como sendo dotados de características ou benefícios exclusivos; • de inovação: introduzir produtos ou serviços exclusivos que incluam componentes de tecnologia de informação; ou utilizar a tecnologia de informação para fazer mudanças radicais em seus processos empresariais, que provoquem mudanças fundamentais no modo de realizar negócios em seu ramo de atividade. O’Brien (2002) classifica os sistemas de informação como sistemas de apoio às operações e como sistemas de apoio gerencial. Essa classificação enfatiza o propósito principal dos sistemas de informação que apóiam as operações e a tomada de decisão gerencial nas empresas. A figura abaixo ilustra essa classificação: Sistemas de informação Sistema de apoio às operações Sistemas de controle de processos Sistemas de processamento de transações Sistemas de apoio gerencial Sistemas colaborativos Sistemas de informação gerencial Sistemas de apoio à decisão Sistemas de informação executiva Figura 6 – Tipos de sistemas de informação. Fonte: Adaptado de O’Brien (2002, p. 28) Uma vez abordados os tópicos relacionados à temática deste trabalho, no capítulo seguinte estão desenvolvimento. descritos os procedimentos metodológicos adotados para o seu 3 DESCRIÇÃO DO MÉTODO Tendo em vista o problema estudado, o método utilizado no desenvolvimento deste trabalho foi o indutivo. Segundo Gil (1999, P.28), “O método indutivo parte do particular e coloca a generalização como um produto posterior do trabalho de coleta de dados particulares”. O tipo de pesquisa proposta para o trabalho foi a exploratória onde as informações que foram adquiridas tiveram o objetivo de passar resoluções sobre determinado assunto que ainda não foi estudado ou não é conhecido. Segundo Vergara (1998, P.45), “a pesquisa exploratória é realizada em área na qual há pouco conhecimento acumulado e sistematizado”. Por sua natureza de sondagem, não comporta hipóteses. Também foram utilizadas a pesquisa descritiva, que tem como característica a descrição do que está sendo observado, e estudo de caso, que trata com profundidade e detalhamento a rotina de controle de estoque de uma empresa específica. Vergara (1998, P.45) diz que “a pesquisa descritiva expõe características de determinada população ou de determinado fenômeno. Pode também estabelecer correlações entre variáveis e definir sua natureza”. Ainda ressalta, que a pesquisa descritiva “não tem compromisso de explicar os fenômenos que descreve, embora sirva de base para tal explicação”. Já o estudo de caso é um método caracterizado por uma análise intensiva, dentro de determinada organização. De acordo com Gil (1999), quando se pretende retratar determinada situação para posterior análise desta, é indicado o estudo de caso. O estudo de caso como uma estratégia de pesquisa pode ser utilizado de modo descritivo. Segundo Roesch (1996, p.122), “se o propósito do projeto é obter informações sobre determinada população, por exemplo, contar quantos, ou em que proporção seus membros tem certa opinião ou característica, ou com que freqüência certos eventos estão associados entre si, a opção é utilizar um estudo de caso de caráter descritivo”. Quanto à abordagem, a pesquisa caracterizou-se como qualitativa. De acordo com Vergara (1998, p.57), “pesquisa qualitativa é aquele tipo no qual os dados são tratados e estruturados para uma posterior análise”. Vergara (1998), afirma que esta pesquisa responde a 51 questões muito particulares, estando focada num nível de realidade que não pode ser quantificado. Portanto, trabalha com um escopo de motivos, crenças, valores e atitudes, o que corresponde a um espaço mais profundo das relações dos processos e dos fenômenos que não podem ser reduzidos à operacionalização de variáveis. Para a coleta de dados foram utilizadas fontes primárias e secundárias. Segundo Marconi e Lakatos (1999, p.28), são definidas como segue: Fontes primárias – dados históricos, bibliografias e estatísticas; informações, pesquisas e material cartográfico; arquivos oficiais e particulares; registros em geral; documentação pessoal (diários, memórias, autobiografia); correspondência pública ou privada etc.; Fontes secundárias – imprensa em geral e obras literárias. As fontes primárias referem-se às informações coletadas em entrevista não estruturada e informal junto à proprietária da empresa. As fontes secundárias foram os livros pesquisados para o embasamento teórico deste trabalho. Os dados coletados foram apresentados e analisados sob a forma de texto. 4 RESULTADOS DA APLICAÇÃO Neste capítulo são apresentados todos os dados obtidos na fase de elaboração deste trabalho. A empresa estudada foi descrita através de um histórico, fotos e organograma da estrutura hierárquica. Também são apontados pontos fortes e fracos por meio de uma análise do sistema atual. 4.1 A EMPRESA A farmácia Vitalfarm foi fundada em 01/08/1991, estando no mercado há 14 anos. Seu horário de funcionamento é das oito horas da manhã até as oito horas da noite. Fica localizada no centro da cidade de Florianópolis, na Rua Presidente Coutinho nº. 579, Edif. Centro Médico Florianópolis, sala 1. O endereço atual é estratégico, uma vez que a farmácia está dentro de um centro médico. No início, quando foi inaugurada, suas instalações ocupavam apenas uma sala do atual endereço. Com o aumento da demanda, o espaço físico foi ampliado e agora dispõe de quatro salas, sendo que apenas uma é alugada. A farmácia Vitalfarm é uma filial da farmácia Riachuelo, que foi fundada em 15/10/1982 e está localizada na Rua Almirante Alvim nº. 555. Trata-se de uma farmácia que tem todos os tipos de medicamentos, além de manipulados, industrializados, genéricos e até mesmo importados e controlados. Atualmente, conta com cinco funcionários no atendimento, cinco nos laboratórios de manipulação e duas farmacêuticas que estão na farmácia durante oito horas, atendendo e manipulando. A proprietária, uma das farmacêuticas, é responsável juntamente com as cinco funcionárias, pela manipulação de medicamentos. Atende clientes de todos os lugares, inclusive de outros países, oferecendo serviço terceirizado de tele-entrega e sedex. Atualmente, a empresa tem cumprido com suas metas e atingido os objetivos esperados. No momento, encontra-se em boas condições, mas sempre com a meta de crescer ainda mais. Tem seu sucesso na seriedade, qualidade e eficiência da gestão de negócios. 53 A missão da empresa é definida por cuidar da saúde de seus clientes e garantir a qualidade de seus produtos e sua visão está definida em ser referência em farmácia de manipulação. Por fim, a empresa busca diferenciar-se das demais pela diversidade de produtos oferecidos e atendimento diferenciado. O organograma é a forma mais simples de se entender como a empresa funciona, ele nos possibilita visualizar a estrutura hierárquica da organização. Na empresa estudada o organograma é ilustrado conforme a figura 7. Diretora / Proprietária Contador Gerente Farmacêutica Produção Vendas Tele-Entrega Balcão Figura 7 - Organograma da empresa. Fonte: Elaboração própria. Primeiramente, está a diretoria que é a proprietária da empresa e a farmacêutica responsável. O contador cuida de toda a parte financeira da empresa, sendo um serviço terceirizado. Logo em seguida vem a gerência que fica com a função de cuidar para que tudo ocorra de maneira correta. Na produção, ocorre a manipulação dos produtos, que são supervisionados pela farmacêutica responsável onde as funcionárias devem produzir no prazo marcado todas as encomendas. Já no setor de vendas, são cinco vendedores que ficam responsáveis pelo atendimento aos clientes. Por último, o serviço terceirizado de tele-entrega, onde o moto boy faz todas as entregas pelo bairro. 54 4.2 DESCRIÇÃO DO ATUAL SISTEMA DE CONTROLE DE ESTOQUES O processo de controle de estoque é realizado por meio de dois softwares, um chamado Fórmula Certa, que controla todo o estoque e venda de produtos manipulados e o outro, chamado EDM Informática, que controla o estoque de todos os outros tipos de produtos. Ambos disponibilizam uma variedade de informações que podem ser impressas. Para que se possam obter essas informações, a empresa deve ter cada produto cadastrado, informando preço, laboratório, quantidade, código, dentre outros. Por meio desses softwares, a farmácia pode verificar as entradas e saídas dos produtos, quantidades em estoque, controlar volume de produtos vendidos no mês, cadastrar fornecedores, incluir notas fiscais e outras informações de importância, sob a forma de relatórios. Anualmente, é feito um inventário físico de todos os produtos que a empresa possui em estoque. Após a conferência manual, os dados são confrontados com aqueles existentes nos sistemas, avaliando-se, desta forma, a acurácia destes. 4.3 FLUXOGRAMA DO SISTEMA ATUAL A figura 8 apresenta o fluxograma do sistema atual, desde o recebimento do produto até a liberação da mercadoria para venda. 55 Figura 8 – Fluxograma do sistema atual Fonte: Elaboração própria. 56 No recebimento do produto o funcionário verifica a mercadoria com a ordem de compra. Após a conferência, se o produto não estiver correto, rejeita-se a mercadoria devolvendo-a ao fornecedor. Se estiver correta, é preciso verificar se a origem do produto é da matriz ou diretamente do fornecedor. Se for da matriz, somente atualiza-se a quantidade em estoque, entretanto se for do fornecedor, realiza-se a conferência do cadastro do produto, se estiver cadastrado atualiza-se a quantidade, senão efetua-se o cadastro. Também é verificado o preço da mercadoria, se estiver correto, segue-se para o próximo passo, caso contrário, antes de seguir, é realizada uma atualização do preço. Após isso, quando o produto é de manipulação, é encaminhado aos laboratórios e almoxarifado para ser manipulado de acordo com o pedido do cliente e após isso ser liberado para venda. Todavia, se o produto for industrializado, verifica-se a sua codificação, armazenase a mercadoria para em seguida ser liberada para venda. 4.4 PONTOS FORTES E FRACOS DO ATUAL SISTEMA Segundo a análise efetuada na empresa durante a elaboração deste trabalho, foram identificados alguns pontos fortes e fracos do atual sistema de controle de estoques, conforme descrito no quadro 1 abaixo. Pontos Fortes Pontos Fracos Relatório com a classificação dos itens na curva ABC Armazenagem dos medicamentos em gavetas Backup automático dos dados Falta de treinamento Controle gerencial de receitas Forma da reposição de estoques Digitalização da receita do cliente Controle manual das validades dos medicamentos Quadro 1 – Pontos fortes e fracos do atual sistema de controle de estoques. Fonte: Elaboração própria. 57 Um dos pontos fortes é uma função que existe nos dois softwares que controlam o estoque de produtos (manipulados e industrializados), onde é possível emitir um relatório do estoque com a classificação dos itens na curva ABC. Analisando este relatório, pode-se verificar quais são os itens que representam maior faturamento na empresa. Dessa forma, é possível um acompanhamento destes, a fim de impedir que o estoque de um produto classe A, principalmente, se acabe, gerando prejuízo. Para garantir que as informações contidas no banco de dados da empresa não sejam perdidas devido a alguma falha, os sistemas possuem uma função de backup automático que é realizada três vezes ao dia. Dessa forma os usuários dos sistemas não necessitam preocupar-se com este controle. Outro ponto forte é o controle gerencial de receitas, que armazena o histórico de todos os produtos comprados pelo cliente. Ele informa o dia, a quantidade, o horário e o médico que prescreveu a receita. É utilizado para a elaboração trimestral de um relatório, por produtos e por clientes, que contém as informações das receitas, e a via original das mesmas em anexo, que são monitoradas pela ANVISA – Agência Nacional de Vigilância Sanitária. Os sistemas oferecem uma função de digitalização das receitas, que é a garantia das informações contidas na mesma, prevenindo a empresa de algum problema causado por alterações que possam ser feitas nas prescrições. Um ponto fraco observado é a armazenagem dos medicamentos, que em sua maioria, estão em gavetas e os demais, em prateleiras. As gavetas, além de oferecer um espaço muito pequeno para guardar os medicamentos, dificultam o controle das validades e até mesmo porque chegam a danificar suas embalagens conforme pode ser visualizado nas fotos a seguir. 58 Figura 9 – Prateleira das matérias-primas para manipulação 1. Fonte: Elaboração própria Figura 10 – Prateleira das matérias-primas para manipulação 2. Fonte: Elaboração própria 59 Figura 11 – Prateleira das matérias-primas para manipulação 3. Fonte: Elaboração própria Figura 12 – Estoque dos produtos industrializados em gavetas 1. Fonte: Elaboração própria 60 Figura 13 – Estoque dos produtos industrializados em gavetas 2. Fonte: Elaboração própria Figura 14 – Estoque dos produtos industrializados em gavetas 3. Fonte: Elaboração própria 61 Figura 15 – Estoque dos produtos manipulados em prateleiras. Fonte: Elaboração própria Figura 16 – Estoque dos produtos industrializados em prateleiras 1. Fonte: Elaboração própria 62 Figura 17 – Estoque dos produtos industrializados em prateleiras 2. Fonte: Elaboração própria Outro ponto fraco é a falta de treinamento dos funcionários para a operação dos softwares, onde muitas vezes acontecem situações onde eles desconhecem várias funções disponíveis para utilização. Isso ocorre porque cada novo funcionário aprende a operar o sistema no dia-a-dia, sem nenhuma preparação. Todos os medicamentos industrializados são mantidos em estoque mínimo, sendo que frequentemente sua reposição vem da matriz Riachuelo. Essa maneira de repor o estoque torna-se cômoda para a empresa, porém inadequada em algumas vezes, gerando vendas perdidas, porque o cliente nem sempre pode esperar. Tratando-se de uma farmácia, é exigido cuidado rigoroso em relação às validades dos medicamentos e matérias-primas. A cada trimestre, aproximadamente, é feito um controle manual de cada produto, pois para se manter um bom atendimento e qualidade nos produtos, todos os remédios devem estar em perfeitas condições e dentro dos prazos de validade. Com 63 um controle manual, ocorre que medicamentos acabam vencendo por erro na seleção, tornando-se um ponto fraco. Face o exposto nesta análise, no capítulo seguinte apresentam-se as considerações finais e ainda as sugestões para o equacionamento dos problemas identificados, bem como para o desenvolvimento de trabalhos futuros. 4.5 ANÁLISE DO SISTEMA DE CONTROLE DE ESTOQUES Para o desenvolvimento da pesquisa, os dados foram coletados durante o período de estágio. Pela observação dos procedimentos do atual sistema e entrevista informal com a proprietária e o gerente, que forneceram as informações necessárias. Essa pesquisa foi realizada devido à necessidade de a empresa avaliar o seu atual sistema de controle de estoque. No período do estágio foi verificado e estudado como a empresa organiza e controla o seu estoque, como são guardados, armazenados e organizados todos os seus produtos, de modo a proporcionar condições necessárias para a discussão do problema e assim fazer recomendações para a mesma. O atual sistema de controle de estoque não está atendendo as metas e necessidades da empresa. Há falhas geradas pelos próprios funcionários e até mesmo pelo gerente que não o usa de maneira correta. Ocorrem saídas de mercadorias que, às vezes, não são registradas no sistema. Outro erro percebido está relacionado ao código do produto que, quando é manuscrito por um funcionário, tem gerado enganos pela utilização inadequada, isto é, códigos trocados. Tal fato pode determinar que um medicamento tenha sido baixado do estoque no lugar de outro. Os funcionários, na sua maioria, estão na empresa há muitos anos e ainda assim ocorrem algumas atitudes que geram distorções e erros, por desconhecerem as ferramentas já existentes na empresa de gerenciamento de estoque. Por exemplo, em relação ao software EDM não houve treinamento aos colaboradores que permitisse o conhecimento do potencial e a correta utilização do mesmo. 64 • Política de compra A responsável pelas compras realiza a seleção e negociação com os fornecedores, analisando o preço, serviço prestado, prazo e pontualidade nas entregas. A empresa visa manter relações comerciais contínuas com vendedores confiáveis. A farmácia dispõe, em estoque, de todos os tipos de medicamentos, manipulados, industrializados, genéricos e até mesmo importados e controlados. A quantidade varia em função da sazonalidade, validade e necessidade de giro do produto. Os produtos são comprados dos fornecedores, sempre que necessário. Geralmente, as compras são feitas pela necessidade de reposição de estoque e demanda, não ocorrendo necessariamente compras semanais ou mensais. • Consumidor e demanda Devido à sua localização, a empresa atende mais pessoas de classe média e alta, e muitos dos seus clientes são os próprios médicos. A sua demanda é regular, observando-se uma redução nos meses de Dezembro até Fevereiro. 65 5 CONSIDERAÇÕES FINAIS Durante o desenvolvimento do presente trabalho, foram identificadas algumas situações que se tornaram evidentes na sua forma inadequada de conduzir em relação a seus controles e que, em função disso, procurou-se analisar e sugerir algumas mudanças ou adequações no sentido de corrigir e melhorar o procedimento adotado até o momento. Em uma organização, a área de administração de materiais é a que mais se envolve com as demais, pois necessita de várias informações para que possa desempenhar a sua função de maneira eficiente. A Administração de Materiais refere à totalidade das funções relacionadas com o material, seja com sua programação, aquisição, estocagem, distribuição, etc., desde sua chegada à empresa até sua saída com direção aos clientes. Na seqüência do trabalho, foi apresentado também o conceito de sistema de informação, pois se deve levar em consideração que o sucesso e desempenho do controle de estoque também dependem de um sistema de informação eficiente. Na empresa onde foi desenvolvido o presente trabalho, existem dois tipos de sistemas de informação conforme já foi relatado, e foi possível constatar ações alternativas que devem ser apresentadas, aceitas e adaptadas gradualmente por parte dos responsáveis, contribuindo assim para a obtenção de resultados satisfatórios. Portanto, para que haja um real comprometimento da empresa em relação aos seus processos e até mesmo para com a satisfação de seus funcionários, observa-se a necessidade da empresa em investir em treinamento e capacitação para que, dessa forma, os funcionários tenham total domínio do programa em que estão operando. Após a realização da pesquisa exploratória, que possibilitou o conhecimento dos atuais sistemas de controle de estoque, foi possível verificar a existência de algumas falhas. É válido ressaltar a importância da unificação dos sistemas, Fórmula Certa, que controla todos os produtos manipulados, e o sistema EDM, que cuida de todos os produtos industrializados, pois dessa forma simplificaria todo o processo de controle de estoque. Quando uma empresa decide investir e aplicar recursos que tornem eficazes e confiáveis os sistemas de gestão de estoques, levará algum tempo para conseguir os resultados esperados. 66 Avaliando as atividades desenvolvidas com relação ao controle adequado das validades, sugere-se a implantação do método FEFO, conforme citado na fundamentação teórica deste trabalho. Tal método poderá proporcionar vantagens para a empresa e seus colaboradores, tais como aumento na qualidade de serviço, maior agilidade na execução das atividades, oferecendo assim mais tempo aos que executam atividades de controle manual de validades dos produtos. Da mesma forma, com relação aos procedimentos praticados na empresa no que tange a política de compra, constatou-se a necessidade de rever a maneira de reposição de estoque na farmácia. Torna-se necessário aumentar o espaço físico para melhorar a disposição dos produtos por ordem, espécie ou validade. Dessa forma, organizando e facilitando a localização dos mesmos, pois a estocagem quer em estantes, armários ou prateleiras, deve permitir a fácil visualização para a perfeita identificação dos medicamentos, quanto ao nome do produto, seu número de lote e seu prazo de validade, o que não acontece no sistema de gavetas. Reafirma-se a necessidade da unificação dos softwares de controle de estoque, agilizando todo o processo de recebimento, cadastramento, armazenamento, venda e acompanhamento dos itens. Nesta unificação a acadêmica propõe a utilização de leitores de código de barra, economizando tempo e minimizando os erros de codificação e baixas de estoque. Conclui-se que tais alterações na gestão de estoque podem ser relevantes a empresa otimizando as tarefas básicas de controle de estoque. De acordo com esses argumentos, a pesquisa bibliográfica permitiu conhecer as teorias existentes e compará-la com os detalhes encontrados na empresa, o que leva as seguintes sugestões para trabalhos futuros. 5.1 SUGESTÕES PARA TRABALHOS FUTUROS Em um próximo trabalho, a acadêmica sugere identificar no mercado um software específico para as atividades de uma farmácia. E dessa forma propor um novo controle de estoques com esse sistema. 67 Também é interessante levantar a percepção dos funcionários em relação à usuabilidade do software, uma vez que são os próprios funcionários que irão utilizá-lo, dominando todas as suas funções e minimizando os erros. Referências ARNOLD, Tony. Administração de materiais. São Paulo: Atlas, 1999. BALLOU, Ronald H. Logística empresarial: transportes, administração de materiais e distribuição física. São Paulo: Atlas, 1993. BAILY, Peter et al. Compras princípios e administração. São Paulo: Atlas, 2000. BOWERSOX, Donald J. CLOSS, David. Logística Empresarial: o processo de integração da cadeia de suprimento. São Paulo: Atlas, 2001. CHING, Hong Y. Gestão de estoques na cadeia de logística integrada. 2. ed. São Paulo: Atlas, 2001. CHIAVENATO, Idalberto. Iniciação à administração de materiais. São Paulo: Makron, McGraw-Hill, 1991. DIAS, Marco A. P. Administração de materiais: uma abordagem logística. 4. ed. São Paulo: Atlas, 1993. ______. Administração de materiais: edição compacta. 4. ed. São Paulo: Atlas, 1996. FRANCISCHINI, Paulino G.; GURGEL, Floriano A. Administração de materiais e do patrimônio. São Paulo: Pioneira Thomson, 2002. GAITER, Norman; FRAZIER, Greg. Administração da produção e operações. São Paulo: Pioneira Thomson Learning, 1999. GIL, Antônio C. Como elaborar projetos de pesquisa. São Paulo: Atlas, 1999. KOBAYASHI, Shun’ichi. Renovação da Logística: como definir as estratégias de distribuição física global. São Paulo: Atlas, 2000. LAKATOS, Eva M.; MARCONI, Marina A. Fundamentos de metodologia científica. São Paulo: Atlas,1999. MAGEE, J. F. Logística industrial. São Paulo: Pioneira, 1997. MARTINS, Petrônio G.; CAMPOS, Paulo R. Administração de materiais e recursos patrimoniais. São Paulo: Saraiva, 2000. MARTINS, Petrônio G.; LAUGENI, Fernando P. Administração da produção. São Paulo: Saraiva, 2002. MÉRCIO, Jacobsen. Logística empresarial: ciências sociais aplicadas. Itajaí: Ed. Univali, 2003. MOREIRA, Daniel A. Administração da produção e operações. 5. ed. São Paulo: Pioneira, 1999. O’BRIEN, James A. Sistemas de informação: e as decisões gerenciais na era da internet. São Paulo: Saraiva, 2002. 69 POZO, Hamilton. Administração de recursos materiais e patrimoniais: uma abordagem logística. 2. ed. São Paulo: Atlas, 2002. RAZZOLINI, Edelvino. Glossário de Logística. 2002. Disponível em: <http://web.onda.com.br/razzolini/glolog.html> Acessado em: 05 jun. 2005. REIS, Motta, MACHLINE, Claude. Manual de administração de Produção. Rio de Janeiro: Fundação Getúlio Vargas, 1999. ROESCH, Silvia M. A. Projeto de estágio o curso de administração. São Paulo: Atlas, 1996. SILVA, Elisberto N.; IZILDO, Antunes. Administração de materiais e da produção. São Paulo: Érica, 1998. SLACK, Nigel et al. Administração da produção. São Paulo: Atlas, 1997. SLACK, Nigel; CHAMBERS, Stuart; JOHNSTON, Robert. Administração da produção. 2.ed. São Paulo: Atlas, 2002. STAIR, Ralph M. Princípios de sistemas de informação: uma abordagem gerencial. 2.ed. Rio de Janeiro:LTC, 1998. TUBINO, D. F. Manual de planejamento e controle da produção. São Paulo: Atlas, 1997. VERGARA, Sylvia C. Projetos e relatórios de pesquisa em administração. São Paulo: Atlas 1998. VIANA, J. J. Administração de materiais: Um enfoque prático. São Paulo: Atlas, 2000.