2013 Sumário Técnico IAS 32 Instrumentos Financeiros: Apresentação emitido em 1º de janeiro de 2013. Inclui os IFRSs com data de vigência a paritr de 1º de janeiro de 2013, porém não inclui os IFRSs que serão substituídos. Este documento foi preparado pela equipe da Fundação IFRS e não foi submetido à aprovação do IASB. Com relação aos requerimentos, deve-se consultar as Normas Internacionais de Relatório Financeiro. O objetivo desta Norma é estabelecer princípios para a apresentação de instrumentos financeiros como passivos ou patrimônio líquido ou para a compensação de ativos financeiros e passivos financeiros. Ela se aplica à classificação de instrumentos financeiros, a partir do ponto de vista do emitente, em ativos financeiros, passivos financeiros e instrumentos de patrimônio; à classificação dos respectivos juros, dividendos, perdas e ganhos e às circunstâncias em que ativos financeiros e passivos financeiros devem ser compensados. Os princípios nesta Norma complementam os princípios para reconhecimento e mensuração de ativos financeiros e passivos financeiros da IFRS 9 – Instrumentos Financeiros e para divulgação de informações sobre esses ativos financeiros e passivos financeiros da IFRS 7 – Instrumentos Financeiros: Divulgações. O emitente de um instrumento financeiro classificará o instrumento, ou seus componentes, no reconhecimento inicial como um passivo financeiro, um ativo financeiro ou um instrumento de patrimônio de acordo com a essência do acordo contratual e as definições de passivo financeiro, ativo financeiro e instrumento de patrimônio. O emitente de instrumentos financeiros não derivativos devem avaliar os termos do instrumento financeiro para determiner se ele contém ambos componentes de passivo e de patrimônio líquido. Tais componentes devem ser classificados separadamente como passivo financeiro, ativo financeiros e instrumentos de patrimônio. Um instrumento financeiro é qualquer contrato que der originem a um ativo financeiro de uma entidade e um passivo financeiro ou instrumento de patrimônio de outra entidade. Um ativo financeiro é qualquer ativo que seja: (a) caixa; (b) um instrumento de patrimônio de outra entidade; (c) um direito contratual: (i) de receber caixa ou outro ativo financeiro de outra entidade; ou (ii) de trocar ativos financeiros ou passivos financeiros com outra entidade sob condições que sejam potencialmente favoráveis à entidade; ou (d) um contrato que será ou que poderá ser liquidado com instrumentos de patrimônio próprios da entidade e que seja: (i) um não-derivativo pelo qual a entidade esteja ou possa estar obrigada a receber um número variável de seus próprios instrumentos de patrimônio; ou (ii) um derivativo que será ou que poderá ser liquidado de outro modo que não pela troca de um valor fixo em caixa ou outro ativo financeiro por um número fixo de instrumentos de patrimônio próprios da entidade. Para essa finalidade, os instrumentos de patrimônio próprios da entidade não incluem instrumentos financeiros com opção de venda classificados como instrumentos de patrimônio de acordo com os parágrafos 16A e 16B, instrumentos que impõem à entidade uma obrigação de entregar a uma outra parte uma parcela proporcional dos ativos líquidos da entidade apenas em caso de liquidação e que são classificados como instrumentos de patrimônio de acordo com os parágrafos 16C e 16D, ou instrumentos que constituem contratos para o recebimento ou entrega futura dos instrumentos de patrimônio próprios da entidade. Um passivo financeiro é qualquer passivo que seja: (a) uma obrigação contratual: (i) de entregar caixa ou outro ativo financeiro a outra entidade; ou (ii) de trocar ativos financeiros ou passivos financeiros com outra entidade sob condições que sejam potencialmente desfavoráveis à entidade; ou (b) um contrato que será ou que poderá ser liquidado com instrumentos de patrimônio próprios da entidade e que seja: (i) um não-derivativo pelo qual a entidade esteja ou possa estar obrigada a entregar um número variável de seus próprios instrumentos de patrimônio; ou (ii) um derivativo que será ou que poderá ser liquidado de outro modo que não pela troca de um valor fixo em caixa ou outro ativo financeiro por um número fixo de instrumentos de patrimônio próprios da entidade. Para essa finalidade, os instrumentos de patrimônio próprios da entidade não incluem instrumentos financeiros com opção de venda classificados como instrumentos de patrimônio de acordo com os parágrafos 16A e 16B, instrumentos que impõem à entidade uma obrigação de entregar a uma outra parte uma parcela proporcional dos ativos líquidos da entidade apenas em caso de liquidação e que são classificados como instrumentos de patrimônio de acordo com os parágrafos 16C e 16D, ou instrumentos que constituem contratos para o recebimento ou entrega futura dos instrumentos de patrimônio próprios da entidade. Como exceção, um instrumento que atenda à definição de passivo financeiro é classificado como um instrumento de patrimônio se possuir todas as características e atender às condições dos parágrafos 16A e 16B ou dos parágrafos 16C e 16D. Um instrumento de patrimônio é qualquer contrato que comprova uma participação residual nos ativos de uma entidade, após a dedução de todos os seus passivos. Um instrumento financeiro pode exigir que a entidade entregue caixa ou outro ativo financeiro ou que o liquide de outro modo, de tal forma que ele seria um passivo financeiro no caso da ocorrência ou não-ocorrência de eventos futuros incertos (ou no resultado de circunstâncias incertas) que estejam além do controle tanto do emitente quanto do titular do instrumento como, por exemplo, uma mudança no índice do mercado de ações, índice de preço ao consumidor, taxa de juros ou requisitos de tributação, ou nas receitas futuras, receita líquida ou índice dívida/patrimônio líquido do emitente. O emitente desse instrumento não tem o direito incondicional de evitar a entrega de caixa ou outro ativo financeiro (ou de liquidá-lo de outro modo, de tal forma que ele seria um passivo financeiro). Portanto, ele é um passivo financeiro do emitente, exceto: (a) se a parte da cláusula de liquidação contingente que poderia exigir a liquidação em caixa ou outro ativo financeiro (ou de outro modo, de tal forma que ele seria um passivo financeiro) não for autêntica; (b) se o emitente puder ser obrigado a liquidar a obrigação em caixa ou outro ativo financeiro (ou de outro modo, de tal forma que seria ele seria um passivo financeiro) apenas no caso de liquidação do emitente; ou (c) se o instrumento tiver todas as características e atender às condições dos parágrafos 16A e 16B. Quando um instrumento financeiro derivativo permitir a uma parte uma escolha de liquidação (por exemplo, o emitente ou o titular puder escolher a liquidação em caixa ou por meio da troca de ações por caixa), ele é um ativo financeiro ou um passivo financeiro, exceto se todas as alternativas de liquidação resultarem no fato de ele ser um instrumento de patrimônio. Se uma entidade readquirir seus próprios instrumentos de patrimônio, esses instrumentos (“ações em tesouraria”) serão deduzidos do patrimônio líquido. Nenhum ganho ou perda será reconhecido em lucros e perdas na compra, venda, emissão ou cancelamento dos instrumentos de patrimônio próprios da entidade. Essas ações em tesouraria podem ser adquiridas e mantidas pela entidade ou por outros membros do grupo consolidado. A contrapartida paga ou recebida será reconhecida diretamente no patrimônio líquido. Os juros, dividendos, perdas e ganhos relacionados a um instrumento financeiro ou um componente que seja um passivo financeiro serão reconhecidos como receita ou despesa em lucros e perdas. As distribuições aos titulares de um instrumento de patrimônio serão debitadas pela entidade diretamente ao patrimônio líquido, líquidas de quaisquer respectivos benefícios de imposto sobre a renda. Os custos de uma transação patrimonial serão contabilizados como uma dedução do patrimônio líquido, líquidos de quaisquer respectivos benefícios de imposto sobre a renda. Um ativo financeiro e um passivo financeiro serão compensados e o valor líquido apresentado na demonstração da posição financeira quando, e apenas quando, uma entidade: (a) atualmente tiver um direito legalmente exeqüível de compensar os valores reconhecido; e (b) pretender liquidar sobre uma base líquida, ou realizar o ativo e liquidar o passivo simultaneamente.

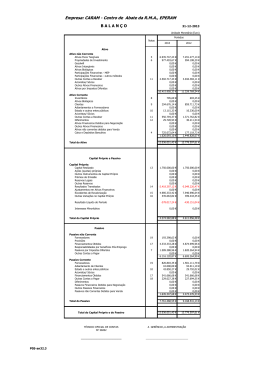

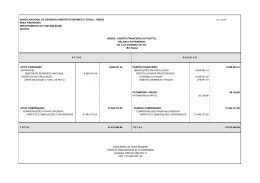

Baixar