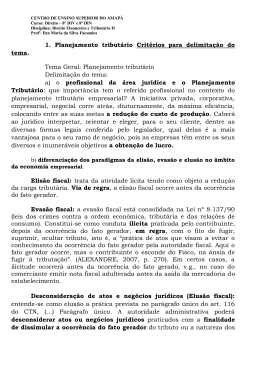

GLOBALIZAÇÃO E TRIBUTOS Eliane Lamarca Simões Peres • RESUMO: A globalização fortalece um mercado que é, ao mesmo tempo, internacional e interno: internacional, porque um número crescente de transações ultrapassa as fronteiras dos países; interno, porque se insere na estrutura de decisões das empresas. Portanto, existem, pelo menos, dois protagonistas importantes no jogo de poder da economia mundial: as empresas multinacionais e alguns Estados. Eles andam juntos: as empresas nascem e desenvolvem-se dentro dos países cujos Estados sustentam redes complexas de produção de bens, serviços, financiamento e tecnologia. Assim, sobressai a questão da elisão e da evasão fiscal: a elisão tem como fator preponderante o planejamento fiscal, em que, nas brechas da lei, licitamente, os contribuintes pagam menos tributo; a evasão ressalta o problema da falta de recursos da fiscalização, o que a torna por vezes inoperante Neste contexto, amplia-se o papel do Estado para a concretização dos direitos fundamentais, segundo os princípios e garantias estabelecidos na Constituição Federal, entre eles a justiça – aqui entendida como justiça fiscal, em que cada um possa prover o Estado, de acordo com a sua capacidade contributiva, progressiva e proporcionalmente não apenas à renda explícita, mas também ao seu poder de consumo, sem, contudo, que a imposição tributária se transforme em inibição ao investimento que se deseja, por parte das classes mais abonadas. Palavras-chave: 1. Globalização; 2. Planejamento fiscal; 3. Justiça. Embora o Estado Democrático de Direito tenha como preocupação crucial a busca de igualdade de oportunidades, os fatos do cotidiano mostram que se debilitam, entre nós, as bases de uma sociabilidade civilizada: o regime comum de valores, os caminhos de mobilidade social ascendente e a idéia de um futuro em construção. A constatação dessa realidade remete à idéia de globalização, que nada mais é do que o processo de constituição de uma economia mundial, segundo a qual diferentes mercados nacionais se integram. Com a globalização, as regras se internacionalizam, ocorre uma perda do centro de decisão nacional. Segundo Vieira: As novas forças que operam na atual ordem mundial, dominada pela economia capitalista de cunho neoliberal, reduzem os espaços do Estado-Nação, obrigando à reformulação dos projetos nacionais. Assim, as nações buscam proteger-se formando blocos geopolíticos e celebrando acordos sob o controle de organizações internacionais, como Fundo Monetário internacional (FMI), Organização Mundial do Comércio (OMC), Banco Mundial (BM) e Organização das Nações Unidas (ONU). 1 1 Advogada. Doutora em Direito. VIEIRA, Liszt. Cidadania e globalização. Rio de Janeiro: Record, 1997, p. 78. 1 No plano político, o maior desafio refere-se à perda de autonomia do estado nacional, pois a globalização conduziu à concentração significativa do poder econômico, decorrente do poder de decisão. Este poder de decisão concentra-se nas mãos de um pequeno grupo de grandes empresas transnacionais e instituições econômicas mundiais. Para Nogueira: Com o enfraquecimento do Estado-Nação, a crescente transnacionalização da economia não só reorienta, como limita o poder de decisão do governo nacional. Em praticamente todos os setores da economia, as injunções externas são decisivas no modo pelo qual o governo adota diretrizes. (...) todos os Estados estão envolvidos no grande movimento da mundialização que torna as economias dependentes umas das outras. Os mercados financeiros tecem uma teia invisível que religa os países e, ao mesmo tempo, amarra e aprisiona os governos. Na prática, deixou de ser possível o isolamento de um Estado do resto do planeta (...). 2 A globalização fortalece um mercado que é, ao mesmo tempo, internacional e interno: internacional, porque um número crescente de transações ultrapassa as fronteiras dos países; interno, porque se insere na estrutura de decisões das empresas. Dois terços das exportações mundiais já são realizadas entre filiais das mesmas multinacionais, cujo compromisso, evidentemente, é com sua rentabilidade em escala global. Segundo o World Investment Report de 1994, do United Nations Committee for Trade and Development (UNCTAD) – entidade patrocinada pela Organização das Nações Unidas –, no início da década de 90, pelo menos 37.000 matrizes de empresas multinacionais, 90% das quais localizadas em países desenvolvidos, controlavam mais de 200.000 subsidiárias em todo o mundo, das quais aproximadamente 50% se encontravam em países em vias de desenvolvimento3. Além disso, cerca de um terço do comércio mundial e 80% dos pagamentos por intangíveis (serviços e direitos) correspondem a operações desses grupos multinacionais. A ação dos Estados mais fortes está claramente presente: pouquíssimas empresas – e, certamente, não as mais importantes – transcendem de fato suas nações de origem e operam desgarradas de uma base nacional. 2 2 NOGUEIRA, Alberto. Globalização, regionalizações e tributação: a nova matriz mundial. Rio de Janeiro: Renovar, 2000, p. 7. 3 PERES, Eliane Lamarca Simões. O preço de transferência e a harmonização tributária no Mercosul. Introdução. Rio de Janeiro: Lumen Juris, 2002, p. XXIII. 2 Há, portanto, pelo menos dois protagonistas importantes no jogo de poder da economia mundial: as empresas multinacionais e alguns Estados. Eles andam juntos: as empresas nascem e desenvolvem-se dentro dos países cujos Estados sustentam redes complexas de produção de bens, serviços, financiamento e tecnologia. Nesses ambientes, surgem novos processos de produção e novas ondas de consumo, de modo que o país é uma plataforma fixa de operações, a partir da qual as empresas decolam para o mundo. Esses grupos industriais desejam economias desregulamentadas, ou seja, sem normas constrangedoras da sua mobilidade, pois o grande capital precisa hoje que se adotem normas voltadas à garantia dessa mobilidade. O Acordo Multilateral de Investimentos, analisado pelos países desenvolvidos, prevê que os direitos dos investidores internacionais se sobreponham claramente, em todos os aspectos, à capacidade de ação dos Estados nacionais. Qualquer intervenção que diminua a rentabilidade esperada pelos investidores – ou mesmo, simplesmente, faça-os perder uma oportunidade de investimento – deverá ser compensada por indenizações, definidas por tribunais fora da jurisdição desses Estados. Neste contexto, sobressai a questão da elisão e da evasão fiscal: a elisão tem como fator preponderante o planejamento fiscal, em que, nas brechas da lei, licitamente, os contribuintes pagam menos tributo; a evasão ressalta o problema da falta de recursos da fiscalização, o que a torna por vezes inoperante. Segundo Dória: Na evasão legítima, ou stricto sensu, que melhor soaria como elisão ou economia fiscal, o agente visa a certo resultado econômico mas, para elidir ou minorar a obrigação fiscal que lhe está legalmente correlata, busca, por instrumentos sempre lícitos, outra forma de exteriorização daquele resultado dentro do feixe de alternativas válidas que a lei lhe ofereça, prevendo não raro, para fenômenos econômicos substancialmente análogos, regimes tributários diferentes, desde que diferentes as roupagens jurídicas que os revestem. Na evasão ilícita, ou fraude em sentido genérico, atinge-se o resultado econômico colimado, mas, a meio caminho de sua exteriorização ou após esta, se vale de artifício doloso para, distorcendo-a, produzir as conseqüências tributárias acima indicadas, afastando-se aquelas que, segundo a lei, tal realidade econômica, assim juridicamente vestida, deveria provocar. 4 Na doutrina estrangeira, a fraude à lei tem sido discutida como uma conduta do contribuinte com vistas a frustrar a aplicação da lei tributária mediante a utilização de uma norma de cobertura que protegeria a conduta realizada. Assim, apresentam-se duas normas: uma norma contornada (de que resulta o ônus tributário) e uma norma de cobertura (de que resulta menor ônus), esta invocada pelo contribuinte. 4 DÓRIA, Antonio Roberto Sampaio. Elisão e evasão. 2. ed. São Paulo: Bushatski, p. 39. 3 Uma das manobras de preços consiste no aumento do custo de aquisição dos produtos em países de alta tributação e na elevação de seus preços de venda nos países de mais baixa tributação, aplicando-se nestes os lucros. Essa forma de planejamento fiscal transfere lucros de filial para a matriz no exterior, através de um subfaturamento de produtos ou serviços que a filial exporta para a matriz. No baixo custo dos produtos está embutida a transferência de lucros, livre de tributação específica, havendo, nesta hipótese, a utilização de empresa. No Brasil, a partir da Lei nº 9.249/95, o imposto de renda passou a incidir sobre os resultados mundiais das empresas; a seguir, foram introduzidas no ordenamento pátrio regras para a apuração do denominado preço de transferência, com a publicação, em 27 de dezembro de 1996, da Lei nº 9.430, com o intuito de evitar que os lucros sejam alocados nos países de baixa tributação, em detrimento do pagamento de impostos no Brasil. A lei preconiza métodos para o estabelecimento do preço de mercado (“at arm’s lenght”)5 nas operações entre empresas de um mesmo grupo, a fim de evitar subfaturamento nas exportações e/ou superfaturamento nas importações. Questiona-se, no caso brasileiro, a constitucionalidade da Lei nº 9.430/96 ao estabelecer margens pré-fixadas de lucro na apuração do preço de mercado. Bem analisa Pires: A lei brasileira institui diversos métodos de aferição dos preços de transferência, na suposição de que operações realizadas entre pessoas interdependentes se processam dentro dos critérios, que, a priori, revelam sub ou superfaturamento, motivo de preocupação e motivação do dever de investigar pelas autoridades fiscais. Contudo, não é lícito pressupor que empresas negociem preços entre si com a finalidade de elidir possível influência exercida pela interdependência entre as sociedades na fixação do preço pago. É descabida e inaceitável a presunção de que toda operação realizada entre pessoas vinculadas tenha por objetivo reduzir ou aumentar o preço, conforme o caso, de forma a torná-lo irreal.6 Por outro lado, nas operações internas entre empresas relacionadas, o artigo 464, inciso VI do Regulamento do Imposto de Renda, aprovado pelo Decreto nº 3.000/99, considera a distribuição disfarçada de lucros no negócio pelo qual “a pessoa jurídica realiza com pessoa ligada qualquer outro negócio em condições de favorecimento, 5 Em tradução livre: a um braço de distância. Transação negociada entre partes independentes, a preço de mercado, sem favorecimento (PERES, Eliane Lamarca Simões, op. cit., p. 13). 6 PIRES, Adilson Rodrigues. Controle de preço de transferência e as operações de comércio exterior. In: SCHOUERI, Luís Eduardo; ROCHA, Valdir de Oliveira. Tributos e preços de transferência. São Paulo: Dialética, 1999, V. II, p. 12. 4 assim entendidas condições mais vantajosas para a pessoa ligada do que as que prevaleçam no mercado ou que a pessoa jurídica contrataria com terceiros”. Lembre-se que a elisão não se confunde com a simulação, pois a simulação se refere a casos em que as operações declaradas não correspondem às transações efetivadas. No caso de elisão, as operações realmente aconteceram como declaradas, e são lícitas7 No plano internacional, um exemplo de planejamento legal consiste na instalação de negócios ou na mudança de residência para país com o qual o Brasil tem acordo para evitar a bitributação, procedimento que a doutrina internacional denomina treaty shopping (“compra de tratado”). O planejamento se opera através da utilização de uma estrutura jurídica na jurisdição de um dos estados contratantes. O problema existe em relação aos métodos a serem aplicados para a interpretação dos tratados e para a sua aplicação em um caso concreto, para saber se o resultado é uma elisão ou uma evasão. No Brasil, não há jurisprudência a respeito. A doutrina brasileira especializada no assunto aponta as dificuldades, experimentadas em outros países, mais avançados, e indica que as diretrizes de interpretação e aplicação das convenções não podem ser as mesmas válidas para a aplicação das leis do direito interno. 8 Contudo, aí existe uma impropriedade, reconhecida pela doutrina e pela jurisprudência, pois os tratados não revogam a legislação interna que os preceda. O que acontece é o afastamento das normas internas nas situações em que elas conflitem com as disposições dos tratados, sem perda da sua vigência e eficácia, para disciplinar outras situações não subordinadas àquelas normas acordadas. Assim, por exemplo, a incidência do imposto de renda na fonte sobre os juros pode ser afastada quando assim previsto por uma convenção com determinado país e o 7 A simulação é um dos defeitos dos atos e negócios jurídicos, disciplinados no Código Civil. Para a análise tributária, importa observar que nela há o negócio aparente, celebrado entre as partes, ao mesmo tempo em que há um segundo negócio jurídico, este real, vontade das partes, mas que resulta invisível. As partes desejam esconder (ou dissimular) o negócio real (tributariamente mais oneroso). Já o “abuso de forma” é definido como a prática de ato ou negócio jurídico indireto que produza o mesmo resultado econômico do ato ou negócio jurídico dissimulado. Ou seja, quando a empresa substitui determinado procedimento por outra operação que atinge o mesmo objetivo econômico, mas com menor carga tributária 8 9.Segundo o artigo 98 do CTN, “os tratados e as convenções internacionais revogam ou modificam a legislação tributária interna, e serão observados pela que lhes sobrevenha” (BRASIL. Lei nº 5.172/66. Código Tributário Nacional. 31.ed. São Paulo: Saraiva, 2002, p. 63). 5 beneficiário dos juros for residente neste, mas a norma de incidência continua vigente e aplicável sobre os juros devidos a residentes de outros países. É justamente desse afastamento da lei interna de incidência que os planejamentos fiscais se utilizam nas convenções para evitar a bitributação, economizando tributos. Muitas vezes, a economia produzida é verdadeiramente o resultado de legítima elisão fiscal, mas em outras se trata de evasão. A doutrina invoca, contudo, a impossibilidade de se aplicar às convenções internacionais normas internas de combate à evasão, em virtude do princípio da boa-fé que rege as relações internacionais. Vale dizer, a aplicação unilateral de normas internas constituiria violação dos compromissos assumido bi ou multilateralmente no âmbito externo. Esta restrição seria advinda do disposto no artigo 27 da Convenção sobre o Direito dos Tratados, concluída em Viena em 23 de maio de 1969, segundo o qual “a parte não pode invocar as disposições de seu direito interno para justificar o inadimplemento de um tratado”9. A Organização para a Cooperação e Desenvolvimento Econômico (OCDE) emitiu recomendações contra a adoção de medidas unilaterais que limitem a aplicação dos tratados, apesar de as leis internas de alguns de seus estados– membros conterem disposições contra hipóteses de treaty shopping. Não se pode, portanto, a priori, descartar a hipótese de que o mecanismo de planejamento tributário seja julgado elisivo ou evasivo, conforme o caso concreto. Conclui-se, assim, que ao menor poder regulador por parte das sociedades nacionais – poder que, necessariamente, tinha que reconhecer as demandas de uma pluralidade de grupos sociais – corresponde o maior poder regulador por parte do grande capital. No início do século XX, sob influência do positivismo, o Brasil dizia buscar, antes de tudo, civilização e progresso – conceitos que hoje podem soar equivocados ou ingênuos, mas que estavam ligados a um futuro melhor. Tinha-se a idéia de que progressos no campo material poderiam preencher o vazio do campo social ou moral, que, na época, eram complementares. E dessa forma continuou pelos anos 20, buscando-se sempre uma “modernização” para apagar outros males. No segundo pós-guerra, estava se formando o que viria a ser chamado de Terceiro Mundo, o grupo de países subdesenvolvidos, do qual o Brasil fazia parte. 9 XAVIER, Alberto. Direito tributário internacional do Brasil: tributação das operações internacionais. 5. ed. atual. Rio de Janeiro: Forense, 1998, p. 291. 6 Depois de momentos de crescimento nas décadas de 50, 60 e 70, o Brasil passaria à condição não mais de um país subdesenvolvido, mas de um país em desenvolvimento, oferecendo aspectos de otimismo quanto ao futuro. Já nos anos 80, em razão de várias crises, o País foi caracterizado como um país endividado, devido à situação de fragilidade em que se encontrava. No início da década de 90 do século XX, surgiu, então, o desejo de apagar da memória a idéia que se tinha formado do Brasil, tornando o País um mercado promissor, emergente. O Estado brasileiro deveria expressar integração no plano interno e à soberania no plano externo. A partir desse momento, passou a predominar a idéia de que o País constitui um mercado, mas, ao contrário, inscreveram-se na ordem natural das coisas a desigualdade e a ausência de soberania.10 Assim, hoje o Brasil se encontra esmagado pela competitividade, não se tomando como necessária uma satisfação aos interesses da sociedade. O dia-a-dia tornou-se uma batalha, ou melhor, tornou-se uma guerra, na qual um quer conquistar a supremacia sobre o outro. O progresso se minimiza, dirigindo-se apenas para o campo tecnológico, e os meios superam os fins. Neste cenário, amplia-se o papel do Estado para a concretização dos direitos fundamentais, segundo os princípios e garantias estabelecidos na Constituição Federal, entre eles a justiça – aqui entendida como justiça fiscal, em que cada um possa prover o Estado, de acordo com a sua capacidade contributiva, progressiva e proporcionalmente não apenas à renda explícita, mas também ao seu poder de consumo, sem, contudo, que a imposição tributária se transforme em inibição ao investimento que se deseja, por parte das classes mais abonadas. • Referências Bibliográficas: BRASIL. Lei nº 5.172/66. Código Tributário Nacional. 31.ed. São Paulo: Saraiva, 2002. DÓRIA, Antonio Roberto Sampaio. Elisão e evasão. 2. ed. São Paulo: Bushatski. NOGUEIRA, Alberto. Globalização, regionalizações e tributação: a nova matriz mundial. Rio de Janeiro: Renovar, 2000. 10 SANTOS, Milton. A aceleração contemporânea: tempo mundo e espaço mundo. In: SOUZA, Maria Adélia A. de; SCARLATO, Francisco Capuano; ARROYO, Monica (orgs.). Fim de século e globalização. São Paulo: Hucitec / Anpur, 1994. 7 PERES, Eliane Lamarca Simões. O preço de transferência e a harmonização tributária no Mercosul. Introdução. Rio de Janeiro: Lumen Juris, 2002. PIRES, Adilson Rodrigues. Controle de preço de transferência e as operações de comércio exterior. In: SCHOUERI, Luís Eduardo; ROCHA, Valdir de Oliveira. Tributos e preços de transferência. São Paulo: Dialética, 1999, V. II. SANTOS, Milton. A aceleração contemporânea: tempo mundo e espaço mundo. In: SOUZA, Maria Adélia A. de; SCARLATO, Francisco Capuano; ARROYO, Monica (orgs.). Fim de século e globalização. São Paulo: Hucitec / Anpur, 1994. VIEIRA, Liszt. Cidadania e globalização. Rio de Janeiro: Record, 1997. XAVIER, Alberto. Direito tributário internacional do Brasil: tributação das operações internacionais. 5. ed. atual. Rio de Janeiro: Forense, 1998. 8

Baixar