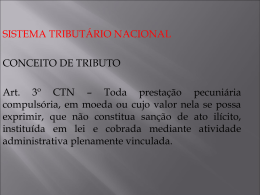

LIMITAÇÕES AO PODER DE TRIBUTAR Princípios tributários e Imunidade LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Princípios tributários Legalidade, anterioridade, isonomia, irretroatividade, não-confisco. Imunidades Obs. Isenção. Alíquota zero. Não incidência LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Princípio da Legalidade Espécies tributárias: todas Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estado, ao Municípios e ao Distrito Federal. I – exigir ou aumentar TRIBUTO sem lei que o estabeleça Regra geral: lei ordinária Exceção: Lei complementar: IGF, EC, Ires, CSPRes. Legalidade estrita (art. 97 CTN): alíquota, base de cálculo, sujeito passível, multa, fato gerador LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Prazo de recolhimento dos tributos RE 295992 AgR/SC - SANTA CATARINA - AG.REG.NO RECURSO EXTRAORDINÁRIO - Relator(a): Min. EROS GRAUEMENTA: AGRAVO REGIMENTAL NO RECURSO EXTRAORDINÁRIO. CONTRIBUIÇÃO SOCIAL DESTINADA AO CUSTEITO DA SEGURIDADE SOCIAL. ANTERIORIDADE NONAGESIMAL. REDUÇÃO DO PRAZO DE RECOLHIMENTO. CONSTITUCIONALIDADE. PRECEDENTES. 1. O Supremo Tribunal Federal fixou entendimento no sentido de que a alteração do prazo para recolhimento das contribuições sociais, por não gerar criação ou majoração de tributo, não ofende o Princípio da Anterioridade Tributária [artigo 195, § 6º, CB/88]. Agravo regimental a que se nega provimento. Obrigações acessórias RMS 17.940/MT. “A portaria estadual não está criando ou majorando a alíquota do ICMS, mas está instituindo obrigação acessória a este tributo: o fato gerador da obrigação acessória é qualquer situação que, na forma da legislação aplicável, impõe a prática ou a abstenção de ato que não configure obrigação principal.” LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Atualização monetária (art. 97, §§ 1° e 2° CTN) CESPE-UnB “Determinado Município brasileiro estabeleceu, por portaria expedida pela sercretaria municipal da fazenda, que a atualização monetária do IPTU seria feita com base no índice oficial de correção, acrescido de 0,5% ao mês. Nessa situação, é lícita a alteração feita por portaria, tendo em vista que não se trata de majoração de tributo. FCC – “Um prefeito Municipal, através de Decreto, corrige a base de cálculo do IPTU em 45%, em 31 de dezembro de 2007, para que seja aplicada a nova base de cálculo a partir de 1 de janeiro de 1008. Esta medida é inconstitucional, porque a correção monetária depnde da indicação de índice de correção monetária, enquanto no fato apresentado houve verdadeira majoração da base de cálculo, violando, portanto, o princípio da legalidade.” Exceções ou Mitigações: II, IE, IPI, IOF EC 33 de 2001: CIDE combustível (art. 177, §4°) ICMS combustível (art. 155, §4°) LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Medida provisória Exceção em Lei complementar Art. 62, §1°, III CF: IGF, EC, Ires e CSPres. EC 32/2001. Art. 62, § 2° : “Impostos” e II, IE, IPI, IOF e IEG LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Quadro Exceção Legalidade Lei Complementar Impossibilidade por MP Imposto de Importação Imposto grandes fortunas Imposto grandes fortunas Imposto de Exportação Empréstimo Compulsório Empréstimo Compulsório IOF Impostos Residuais Impostos Residuais IPI Cont. Social Prev. Residual Cont. Social Prev. Residual CIDE combustível ICMS combustível LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Princípio da Anterioridade Anterioridade anual e anterioridade nonagesimal CESPE – UnB “A limitação decorrente do princípio da anterioridade, por configurar cláusula pétrea da Constituição da República, não pode ser elidida por emenda constitucional” Espécies tributárias: todas Prazo de recolhimento dos tributos Súmula 669: norma legal que altera prazo de recolhimento da obrigação tributária não se sujeita ao princípio da anterioridade. LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Anterioridade anual (art. 150, III, b) Anterioridade anual x anualidade CF/46 Art. 141. (...) §34. (...) nenhum tributo será cobrado em cada exercício sem prévia autorização orçamentária. Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...) III – cobrar tributos (...) b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou. LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Anterioridade nonagesimal: EC 42 de 2003 Art. 150. (...) III – (...) c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea “b”. Entre a anterioridade anual e nonagesimal, aplica-se aquela que prevê o maior tempo de distância com relação à data da publicação de tal lei. Exceções a anterioridade anual: II, IE, IPI, IOF, IEG, EC calamidade e guerra, CIDE e ICMS combustível Exceções a anterioridade nonagesimal: II, IE, IR, IOF, IEG, EC e alterações na base de cálculo do IPTU e IPVA. LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Exceções à Anterioridade Anual II IE EC IOF IEG IPI CIDE ICM S xxx xxx xxx Exceções a Anterioridade nonagesimal II IE EC IOF IEG IPI CIDE xxx IPTU IPVA IR Quando deve ser pago Na hora Na hora Na hora Na hora Na hora 90 dias apó s 90 dias após 90 dias após 1 de janeir o 1 de janeir o 1 de janeir o LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade São exigidos imediatamente: II, IE, IOF EC e IEG IPI, CIDE e ICMS combustível devem ser exigidos 90 dias após. IR, base de cálculo do IPTU e IPVA devem ser exigidos somente no 1 dias do exercício financeiro seguinte a lei que aumentou ou instituiu o tributo. Medida provisória que implique instituição ou majoração de impostos, só produzirá efeitos no exercício financeiro seguinte se houver sido convertida em lei até o último dia daquele em que foi editada. Art. 62, §2˚: Medida provisória que implique instituição ou majoração de impostos, exceto os previstos nos arts. 153, I, II, IV, V, e 154, II só produzirá efeitos no exercício financeiro seguinte se houver sido convertida em lei até o último dia daquele em que foi editada. LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Exceções a medida provisória: II, IE, IOF, IPI, IEG, além de IGF, EC, Ires e CSPres. O PRINCÍPIO DA ANTERIORIDADE E MEDIDA PROVISÓRIA (Período entre 2000 e 2009) Período Condição 2000 e 2001 Mera publicação da MP até o último dia do ano de edição da MP EC n. 32/2001 2002 e 2003 Conversão da MP em lei até o último dia do ano de edição da MP EC n. 42/2003 2004 ... Conversão da MP em lei até o último dia do ano de edição da MP + observância da noventena LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Problema 01. ITR aumentado por medida provisória, publicada em setembro de 2002 e convertida El lei em dezembro de 2002. Exigência Efeitos 1ª Anterioridade anual 2ª Anterioridade nonagesimal 3ª Incidência no dia 1 de jan posterior ao ano de conversão da MP Efeitos Conclusão LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Problema 01. ITR aumentado por medida provisória, publicada em setembro de 2002 e convertida El lei em dezembro de 2002. Exigência Efeitos Efeitos 1ª Anterioridade anual 01.01.2003 2ª Anterioridade nonagesimal Antes da EC 3ª Incidência no dia 1 de jan posterior ao ano de conversão da MP 01.01.2003 Conclusão 01.01.2003 LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Problema 02. ITR aumentado por medida provisória, publicada em setembro de 2002 e convertida em lei em janeiro de 2003. Exigência Efeitos 1ª Anterioridade anual 2ª Anterioridade nonagesimal 3ª Incidência no dia 1 de jan posterior ao ano de conversão da MP Efeitos Conclusão LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Problema 02. ITR aumentado por medida provisória, publicada em setembro de 2002 e convertida em lei em janeiro de 2003. Exigência Efeitos Efeitos 1ª Anterioridade anual 01.01.2003 2ª Anterioridade nonagesimal Antes da EC 3ª Incidência no dia 1 de jan posterior ao ano de conversão da MP 01.01.2004 Conclusão 01.01.2004 LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Problema 03. ITR aumentado por medida provisória, publicada em setembro de 2006 e convertida em lei em janeiro de 2007, em razão da prorrogação da medida provisória. Exigência Efeitos 1ª Anterioridade anual 2ª Anterioridade nonagesimal 3ª Incidência no dia 1 de jan posterior ao ano de conversão da MP Efeitos Conclusão LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Problema 03. ITR aumentado por medida provisória, publicada em setembro de 2006 e convertida em lei em janeiro de 2007, em razão da prorrogação da medida provisória. Exigência Efeitos Efeitos 1ª Anterioridade anual 01.01.2007 2ª Anterioridade nonagesimal Dez 2006 3ª Incidência no dia 1 de jan 01.01.2008 posterior ao ano de conversão da MP Conclusão 01.01.2008 LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Problema 04. ITR aumentado por medida provisória, publicada em dezembro de 2007 e convertida em lei em 20 de dezembro de 2007 Exigência Efeitos 1ª Anterioridade anual 2ª Anterioridade nonagesimal 3ª Incidência no dia 1 de jan posterior ao ano de conversão da MP Efeitos Conclusão LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Problema 04. ITR aumentado por medida provisória, publicada em dezembro de 2007 e convertida em lei em 20 de dezembro de 2007 Exigência Efeitos Efeitos 1ª Anterioridade anual 01.01.2008 2ª Anterioridade nonagesimal Março 2008 3ª Incidência no dia 1 de jan posterior ao ano de conversão da MP 01.01.2008 Conclusão Março 2008 LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Problema 05. Imposto Extraordinário de Guerra, instituído por medida provisória, publicada em setembro de 2007. Exigência Efeitos 1ª Anterioridade anual 2ª Anterioridade nonagesimal 3ª Incidência no dia 1 de jan posterior ao ano de conversão da MP Efeitos Conclusão LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Problema 05. Imposto Extraordinário de Guerra, instituído por medida provisória, publicada em setembro de 2007. Exigência Efeitos Efeitos Conclusão 1ª Anterioridade anual Exceção Aplicação 2ª Anterioridade nonagesimal Exceção Imediata 3ª Incidência no dia 1 de jan posterior ao ano de conversão da MP Exceção II, IE, IOF LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Problema 06. Taxa instituída por MP, publicada em setembro de 2007 e convertida em lei em dezembro de 2007,em razão da prorrogação da medida provisória Exigência Efeitos 1ª Anterioridade anual 2ª Anterioridade nonagesimal 3ª Incidência no dia 1 de jan posterior ao ano de conversão da MP Efeitos Conclusão LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Problema 06. Taxa instituída por MP, publicada em setembro de 2007 e convertida em lei em dezembro de 2007,em razão da prorrogação da medida provisória Exigência Efeitos Efeitos 1ª Anterioridade anual 01.01.2008 2ª Anterioridade nonagesimal Dez 2007 3ª Incidência no dia 1 de jan posterior ao ano de conversão da MP Exceção: só impostos Conclusão 01.01.2008 LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Princípio da Isonomia Pecúnia non olet Art. 118. A definição legal do fato gerador é interpretada abstraindo-se: I – da validade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis, ou terceiros, bem como da natureza do seu objeto ou dos seis efeitos; II – dos efeitos dos fatos ocorridos Atos ilícitos Atos realizados por incapaz Art. 126. A capacidade tributária passiva independe: I – da capacidade civil das pessoas naturais II – de achar-se a pessoa natural sujeita a medidas que importem privação ou limitação do exercício de atividades civis, comerciais ou profissionais, ou da administração direta de seus bens ou negócios; III – de estar a pessoa jurídica regularmente constituída, bastando que configure uma unidade econômica profissional. LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Princípio da Capacidade Contributiva Equidade horizontal e vertical Capacidade contributiva e o mínimo existencial Capacidade contributiva “sempre que possível” Art. 145. §1° Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado a administração tributária, especialmente para conferir efetividade a esses objetivos (...) Capacidade contributiva, proporcionalidade e progressividade Capacidade contributiva e seletividade LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Princípio da Irretroatividade Irretroatividade máxima, média e mínima. Leading case - ADIN n. 493 EMENTA: - Agravo regimental. - As normas constitucionais federais é que, por terem aplicação imediata, alcançam os efeitos futuros de fatos passados (retroatividade mínima), e se expressamente o declararem podem alcançar até fatos consumados no passado (retroatividades média e máxima). Não assim, porém, as normas constitucionais estaduais que estão sujeitas à vedação do artigo 5º, XXXVI, da Carta Magna Federal, inclusive a concernente à retroatividade mínima que ocorre com a aplicação imediata delas. Agravo a que se nega provimento. (AI 258337 AgR, Relator(a): Min. MOREIRA ALVES, Primeira Turma, julgado em 06/06/2000, DJ 04-08-2000 PP-00027 EMENT VOL-01988-13 PP-02766) Lei meramente interpretativa Art. 106. A lei aplica-se a ato ou fato pretérito:I – em qualquer caso, quando seja expressamente interpretativa, excluída a aplicação de penalidade à infração dos dispositivos interpretados ; LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Lei benigna Art. 106. A lei aplica-se a ato ou fato pretérito:II – tratando-se de ato não definitivamente julgado:quando deixe de defini-lo como infração;quando deixe de tratá-lo como contrário a qualquer exigência de ação ou omissão, desde que não tenha sido fraudulento e não tenha implicado em falta de pagamento de tributo;quando lhe comine penalidade menos severa que a prevista na lei vigente ao tempo da sua prática. Ano: 2002 Ano: 2003 Ano: 2004 Ano: 2005 Lei “A” Fato Gerador Lei “B” Auto de Infração Multa 40% Multa 40% Multa 10% Multa ? ? ? LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Ano: 2002 Ano: 2003 Ano: 2004 Ano: 2005 Lei “A” Fato Gerador Lei “B” Auto de Infração Multa 40% Multa 40% Multa 10% Multa 10% Ano: 2002 Ano: 2003 Ano: 2004 Ano: 2005 Lei “A” Fato Gerador Lei “B” Auto de Infração Multa 40% Alíquota 10% Multa 40% Alíquota 10% Multa 10% Alíquota 12% Multa 10% Alíquota 10% LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Lei Complementar n. 118/2005. Art. 3°. Para efeito de interpretação do inciso I do art. 168 da Lei n. 5.712, de 25 de outubro de 1966, a extinção do crédito tributário ocorre, no caso de tributo sujeito a lançamento por homologação, no momento do pagamento antecipado de que trata o §1° do art. 150 da referida lei. IMPOSTO Djavan IPVA, IPTU CPMF forever É tanto imposto Que eu já nem sei!... ISS, ICMS PIS e COFINS, pra nada... Integração Social, aonde? Só se for no carnaval Eles nem tchum Mas tu paga tudo São eles os senhores da vez Tu é comum, eles têm fundo Pra acumular, com o respaldo da lei Essa gente não quer nada É praga sem precedente Gente que só sabe fazer Por si, por si Tudo até parece claro À luz do dia Mas claro que é escuso Não pense que é só isso Ainda tem a farra do I.R. Dinheiro demais! Imposto a mais, desvio a mais E o benefício é um horror Estradas, hospitais, escolas Tsunami a céu aberto, Não está certo. Pra quem vai tanto dinheiro? Vai pro homem que recolhe O imposto Pois o homem que recolhe O imposto É o impostor LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Imunidades Tributárias Delimitação negativa da competência de tributar. A competência tributária é a aptidão, in abstracto, de criar ou majorar tributos. Incompetência tributária. São cláusulas pétrea A imunidade tributária atinge a obrigação tributária principal, afeta ao dever patrimonial de pagamento do tributo, não tendo o condão de atingir as chamadas obrigações tributárias acessórias, ou seja, os deveres instrumentais do contribuinte. Imunidade tem sede constitucional, já a isenção é mera dispensa legal. A imunidade está no plano da definição da competência tributária, já a isenção opera no plano do exercício da competência. A isenção deve ser interpretada de forma restritiva e literal enquanto que a imunidade deve ser interpretada de forma integral. LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Art. 195, §7°, e art. 184, §5° dispõem acerca de isenções quando trata-se, na verdade, de imunidades. Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: §7º - São isentas de contribuição para a seguridade social as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei. Art. 184. Compete à União desapropriar por interesse social, para fins de reforma agrária, o imóvel rural que não esteja cumprindo sua função social, mediante prévia e justa indenização em títulos da dívida agrária, com cláusula de preservação do valor real, resgatáveis no prazo de até vinte anos, a partir do segundo ano de sua emissão, e cuja utilização será definida em lei. § 5º - São isentas de impostos federais, estaduais e municipais as operações de transferência de imóveis desapropriados para fins de reforma agrária. Imunidades são previstas para impostos, taxas e contribuições. Inexiste imunidade prevista para as contribuições de melhoria e os empréstimos compulsórios. LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...) VI – instituir IMPOSTO sobre: a) patrimônio, renda ou serviço, uns dos outros; b) b) templos de qualquer culto; c) c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; d) d) livros, jornais, periódicos e o papel destinada à sua impressão. Estes casos de imunidade somente se aplicam aos IMPOSTOS e não as demais espécies tributárias. Assim, a imunidade recíproca dos entes federados não abrange as taxas. Não incide o IPTU nas propriedades dos templos de qualquer culto, mas pode ser cobrado taxa de coleta individual de lixo. LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Imunidade das entidades políticas ou imunidade recíproca (art. 150, VI, a Entendimento do STF. EMENTA: A proibição constante do art. 150, VI, “a”, da CF de 88 impede a a cobrança do IOF nas operações financeiras realizadas pelos Municípios. Re. 196.415. EMENTA: CONSTITUCIONAL. TRIBUTÁRIO. ICMS. IMUNIDADE TRIBUTÁRIA. INSTITUIÇÃO DE EDUCAÇÃO SEM FINS LUCRATIVOS. CF. art. 150, VI, “c”, I - Não há invocar, para o fim de ser restringida a aplicação da imunidade, critérios de classificação dos impostos adotados por normas infraconstitucionais, mesmo porque não é adequado distinguir ente bens e patrimônio, dado que este se constitui do conjunto daqueles. O que cumpre perquirir, portanto, é se o bem adquirido, no mercado interno ou externo, integra o patrimônio da entidade abrangida pela imunidade. (RE. 203.755) LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Entidades autárquicas e fundacionais § 2º - A vedação do inciso VI, "a", é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas decorrentes. Exclusão das empresas públicas e das sociedades de economia mista. FCC 2004. “O município de Portos está cobrando a taxa de licença para localização e funcionamento de agência da Caixa Econômica Federal, porque esta como qualquer outro tipo de estabelecimento, não pode vir a instalar-se em zona vedada pela Lei de Zoneamento local, devendo o referido Município adotar as medidas exigidas pelas posturas municipais. Nesse caso, a cobrança dessa taxa é legítima, porque a Caixa Econômica Federal também está sujeita ao poder de polícia administrativa do Município.” As empresas públicas devem recolher impostos, ressalvado o caso de desempenharem atividades na função exclusiva de Estado, o que lhes assegura os efeitos protetores da imunidade recíproca. Exemplo Correios e Infraero. LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Imunidade recíproca e os impostos indiretos Contribuinte de direito VS. Contribuinte de fato. EMENTA: IMPOSTO DE CONSUMO, ATUALMENTE IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS. IMUNIDADE RECÍPROCA DAS ENTIDADES PÚBLICAS. I - Tal imunidade não afasta a incidência desse imposto na aquisição de mercadorias por aquelas entidades, porque, no caso, a relação jurídico tributária é estranha à entidade pública, visto que a relação é formada pelo Fisco e responsável legal pelo imposto ou vendedor da mercadoria. (RE 67.814) LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade § 3º - As vedações do inciso VI, "a", e do parágrafo anterior não se aplicam ao patrimônio, à renda e aos serviços, relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel. Empresas concessionárias Cartórios e tabelionatos ADIn n. 3.089 STF. EMENTA: AÇÃO DE INCONSTITUCIONALIDADE. CONSTITUCIONAL. TRIBUTÁRIO. ITENS 21 E 21.1. DA LISTA ANEXA À LEI COMPLEMENTAR 116 DE 2003. INCIDÊNCIA DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA – ISSQN SOBRE SERVIÕS DE REGISTROS PÚBLICOS, CARTÓRIOS E NOTARIAIS. CONSTITUCIONALIDADE. Ação Direita de Inconstitucionalidade ajuizada conta os itens 21 e 21.1 da Lista Anexa à Lei Complementar 116 de 2003, que permitem a tributação dos serviços de registros públicos, cartórios e notariais pelo Imposto sobre Serviços de Qualquer Natureza ISSQN. Alegada violação dos arts. 145, II, 156, III, e 236, caput, da Constituição, porquanto a matriz constitucional do Imposto sobre Serviços de Qualquer Natureza permitiria a incidência do tributo tão somente sobre a prestação de serviços notariais também ofenderia o art. 150, VI, “a” e $$ 2 e 3 da Constituição, na medida em que tais serviços públicos são imunes à tributação recíproca pelos entes federados. As pessoas que exercem atividade notarial não são imunes à tributação, porquanto a circunstância de desenvolverem os respectivos serviços com intuito lucrativo, serviços públicos mediante concessão ou delegação, devidamente remunerados. Não há diferenciação que justifique a tributação dos serviços públicos concedidos e a não tributação das atividades delegadas. Ação Direta de Inconstitucionalidade conhecida, mas julgada improcedente. LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Imunidades dos Templos Religiosos Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...)VI – instituir IMPOSTO sobre: b) templos de qualquer culto; Definição de culto: é a manifestação religiosa cuja liturgia adstringe-se a valores consonantes com o arcabouço valorativo que se estipula, programática e teleologicamente, no texto constitucional. Definição de templo: Teoria Clássico-restritiva: templo como local destinado a celebração do culto. Somente o imóvel de culto. Teoria Clássico liberal: templo como atividade. Conceitua o templo como tudo aquilo que, direta ou indiretamente, viabiliza o culto. Nessa medida, desoneram-se de impostos o local destinado ao culto e os anexos deste. Residência do religioso, salão paroquial, centro social, local de aprendizado da liturgia, veículo para realização do trabalho eclesiástico. Teoria Moderna. Templo entidade. O templo é uma entidade, na acepção de instituição, organização ou associação, mantenedoras do templo religioso, encaradas independentemente das coisas e pessoas objetivamente consideradas. LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Art. 150. § 4º - As vedações expressas no inciso VI, alíneas "b" e "c", compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas. Imunidade religiosa e os tributos indiretos. A imunidade religiosa e os cemitérios Contribuinte de fato e contribuinte de direito Particular Religioso PEC n. 176 A de 1993. LIMITAÇÕES AO PODER DE TRIBUTAR: Princípios tributários e Imunidade Partidos Políticos, sindicatos, instituição educacional e entidade de assistência social. Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...)VI – instituir IMPOSTO sobre: c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; Teoria ampliativa Quanto ao objeto. Imóvel pertencente a sindicato de trabalhadores dedicado ao recreio dos funcionários IPTU sobre imóvel de partido político dedicado à finalidade partidária correlata. Imunidade de IPTU sobre o imóvel pertencente à instituição de assistência social, sendo utilizado para estacionamento de veículos. Imunidade de IR sobre a renda da locação de área interna pertencente à instituição de assistência social, destinada a veículos. Imunidade de IPTU sobre o imóvel de assistência social locado para particular. Imunidade de ICMS sobre venda de mercadorias realizada Poe entidade beneficente de assistência social. Requisitos: prova de inserção do montante pecuniário, arrecadável da atividade correlata, nos objetivos institucionais da entidade a prova da inocorrência de prejuízo a livre concorrência.

Baixar