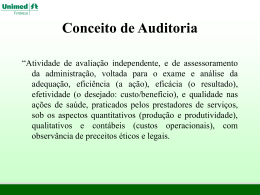

NORMA PROFISSIONAL DO AUDITOR INDEPENDENTE Disciplina: Auditoria Curso: Ciências Contábeis Professora: Patricia Adriana Azambuja AUDIT Examinar Verificar Tipos de auditoria Auditoria externa (independente) Auditoria interna Auditoria governamental AUDITORIA INDEPENDENTE Obrigatoriedade Empresas de grande porte; (total do ativo superior a R$ 240 milhões, ou receita bruta anual superior a R$ 300 milhões) Empresas de capital aberto; Instituições financeiras; ONGs; Empresas de consórcios, planos de saúde, seguros; Cooperativas. Necessidade da auditoria Controle; Compra de uma empresa; Concessão de crédito. CONCEITO DE AUDITORIA Auditoria Contábil é a técnica da contabilidade desenvolvida por aplicação de procedimentos pautados em normas profissionais, que objetiva a emissão de opinião profissional independente, denominado de PARECER, sobre se as demonstrações contábeis foram elaboradas de acordo com as práticas contábeis. Domingos Poubel de Castro Contador PRÁTICAS CONTÁBEIS Princípios Fundamentais de Contabilidade (PFCs); Legislação Societária; Normas Brasileiras de Contabilidade (NBCs); Legislação tributária (PIS, COFINS, ICMS, IR, ISS); Pronunciamentos e interpretações e orientações do CPC; Resoluções expedidas pelos órgãos reguladores (CVM, SUSESP, BACEN); REQUISITOS PARA ATUAR COMO AUDITOR INDEPENDENTE Contador; Registro no CRC; Exame; Comprovar atuação em auditoria por um período de cinco anos (CVM). Exigências éticas Integridade Objetividade Competência e Zelo profissional Confidencialidade Comportamento profissional ceticismo AUDITOR INDEPENDENTE NBC P 1, IT 1 e 2 e alterações 1.1 COMPETÊNCIA TÉCNICOPROFISSIONAL O auditor deve manter seu nível de competência profissional atualizado de acordo com: Os Princípios Fundamentais de Contabilidade; As Normas Brasileiras de Contabilidade; A legislação inerente a profissão; A legislação específica aplicável à entidade auditada. 1.1 COMPETÊNCIA TÉCNICOPROFISSIONAL Antes de aceitar o trabalho, o auditor deverá avaliar a estrutura organizacional e a complexidade das operações a fim de avaliar se está capacitado a assumir a responsabilidade pelo trabalho a ser realizado. 1.1 COMPETÊNCIA TÉCNICOPROFISSIONAL O auditor deve recusar os serviços sempre que reconhecer não estar adequadamente capacitado para desenvolvê-los. 1.2 INDEPENDÊNCIA O auditor não pode deixar-se influenciar por fatores estranhos, por preconceitos ou quaisquer outros elementos materiais, afetivos que resultem perda de sua independência durante a execução de seus trabalhos. 1.2 INDEPENDÊNCIA Está IMPEDIDO de executar trabalho de auditoria independente o auditor que tenha tido no período a que se refere a auditoria ou durante a execução dos seus trabalhos em relação à entidade auditada, suas coligadas, controladas, controladoras ou integrantes do mesmo grupo econômico: 1.2 INDEPENDÊNCIA Vínculo conjugal; De parantesco consanguíneo em linha reta sem limites de grau; Em linha colateral até 3º grau e por afinidade até o 2º grau. Com administradores, acionistas, sócios ou empregados que tenham ingerência na administração ou nos negócios ou sejam responsáveis por sua contabilidade. 1.2 INDEPENDÊNCIA 1.2 INDEPENDÊNCIA Relação de trabalho como empregado, administrador ou colaborador assalariado nos dois últimos anos; Participação direta ou indireta como acionista ou sócio; Qualquer tipo de interesse financeiro; 1.2 INDEPENDÊNCIA Função ou cargo incompatível com a atividade de auditoria independente; Fixação de honorários condicionais; Qualquer outra situação que for definida pelos órgãos reguladores e fiscalizadores. 1.2 INDEPENDÊNCIA As seguintes transações são permitidas se realizadas dentro dos requisitos e condições oferecidas a terceiros: Empréstimo ou arrendamento para aquisição de veículo; Empréstimo para aquisição de imóveis com garantia. Transações comerciais. Saldos em cartão de crédito que não superem o equivalente a vinte salários mínimos. 1.2 INDEPENDÊNCIA O auditor deve recusar o trabalho ou renunciar a função na ocorrência das hipóteses citadas acima. 1.2 INDEPENDÊNCIA O auditor NÃO deve auditar seu próprio serviço (casos em que a empresa de auditoria presta outros tipos de serviços a empresa auditada); O auditor NÃO deve aceitar presentes, brindes ou quaisquer outros benefícios. 1.3 RESPONSABILIDADES Cuidado e zelo; Ser imparcial; Deve considerar a possibilidade de ocorrência de descoberta de fraudes; Conduzir seus trabalhos de acordo com as Normas de Auditoria Independente das Demonstrações Contábeis. 1.4 HONORÁRIOS O auditor deve estabeler e documentar seus honorários mediante avaliação dos serviços, considerando os seguintes fatores: A relevância, o vulto, a complexidade e o custo do serviço; O número de horas estimadas; A peculiaridade de tratar-se de um cliente eventual, habitual ou permanente; A qualificação técnica dos profissionais; O lugar em que os serviços serão prestados. 1.4 HONORÁRIOS PRINCIPAL FATOR: Para atingir o nível de auditor independente é preciso passar por todo o ensino formal: 1º e 2º graus, pelo vestibular, pela universidade, pelo exame de qualificação técnica e pelo sistema de educação continuada, idiomas estrangeiros, etc... 1.4 HONORÁRIOS Carta proposta com: Descrição dos serviços; Menção de que o trabalho será efetuado de acordo com as normas; Prazo estimado; Condições de pagamento dos honorários. 1.5 GUARDA DA DOCUMENTAÇÃO Para fins de fiscalização do exercício profissional, o auditor deve guardar por 5 anos, a partir da data da emissão de seu parecer, todos os papéis de trabalho, documentos, relatórios e pareceres relacionados ao serviço realizado. 1.6 SIGILO O auditor só pode divulgar informações a terceiros sobre a entidade auditada: Determinação judicial; Autorizado por escrito: para o auditor independente que o suceder, para os Conselhos de contabilidade e órgãos reguladores e fiscalizadores ou para terceiros. 1.6 SIGILO O dever de manter sigilo prevalece após o término dos trabalhos, bem como para os profissionais envolvidos na fiscalização profissional. 1.7 UTILIZAÇÃO DO TRABALHO DO AUDITOR INTERNO O auditor independente pode se utilizar da contribuição do auditor interno e sua responsabilidade não será modificada. 1.8 UTILIZAÇÃO DO TRABALHO DE ESPECIALISTAS Na contratação de especialistas quando houver necessidade, sendo a responsabilidade por seus trabalhos de quem contratar. 1.9 INFORMAÇÕES AO CRC O auditor deve enviar até 30 de junho de cada ano ao CRC: As informações sobre seus clientes auditados, relativos ao ano anterior: denominação social, endereço, contabilista responsável, o auditor responsável, honorários, categoria, patrimônio líquido das empresas auditadas. 1.9 INFORMAÇÕES AO CRC Informações sobre seu pessoal técnico existente em 31 de dezembro do ano anterior com: nome, profissão, categoria profissional e registro no conselho respectivo, cargo, área de atuação. 1.9 INFORMAÇÕES AO CRC Informações sobre o faturamento; Sempre que solicitado no prazo de 30 dias outras informações necessárias a fiscalização da atividade de auditoria independente. 1.10 EDUCAÇÃO CONTINUADA O auditor deverá comprovar a participação em programa de educação continuada. 1.11 EXAME DE COMPETÊNCIA PROFISSIONAL O auditor independente, para poder exercer sua atividade, deverá submeter-se a exame de competência profissional. 1.12 MANUTENÇÃO DOS LÍDERES DE AUDITORIA Rotação: a cada intervalo menor ou igual 5 anos consecutivos das lideranças da equipe de trabalho de auditoria que somente poderão retornar a equipe depois de um intervalo mínimo de 3 anos. LITÍGIOS Informar aos níveis superiores da entidade auditada: administração, conselhos, controladores, assembléias; Informar os órgãos reguladores competentes; Afastar o membro da equipe de auditoria; Designar um outro auditor para revisar os trabalhos daquela equipe. CONTROLE DE QUALIDADE A empresa de auditoria deve implementar um sistema de manutenção de regras e procedimentos de supervisão e controle interno de qualidade que garantam a qualidade dos serviços prestados. CONTROLE DE QUALIDADE Declaração individual dos profissionais da entidade de auditoria da existência ou de: Interesses financeiros, empréstimos, relacionamentos comerciais, relacionamentos familiares e pessoais, participação anterior na administração ou quadro de funcionários. Bem como as providências tomadas CONTROLE DE QUALIDADE Controle permanente da rotação de pessoal; Estabelecimento de arquivos que permitam verificar outros serviços executados em entidades auditadas e valor dos honorários cobrados. Estabelecimento permanente de palestras e treinamento para o programa de educação continuada.

Baixar