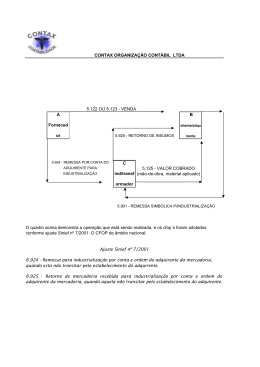

Remessa para industrialização por conta de terceiro, realizada entre estabelecimentos de empresas situadas neste Estado e faturada para empresa situada no Exterior - Tratamento Fiscal. Resposta à Consulta nº 552/2001, de 06 de setembro de 2001. 1. A Consulente declara ser "uma empresa brasileira, de capital estrangeiro de origem ... É controlada pela ..., sociedade anônima ..., fabricante de aeronaves e partes de aeronaves, parceira da ... ". Pergunta sobre o tratamento fiscal aplicável à industrialização por conta de terceiro, realizada entre estabelecimentos de empresas situadas este Estado, mas faturada para empresa situada no exterior, nos seguintes termos: "os procedimentos de industrialização ... serão efetivamente aqui processados pela .... Entretanto, apesar de o objeto da industrialização - a fuselagem, já encontrar-se na posse e propriedade da ..., ... a fatura ... será emitida contra a ..., ficando caracterizada, assim, a industrialização para o Exterior (equiparada à exportação). nota ? não haverá circulação de mercadorias para fora do país, tratando-se simplesmente de remessa da ...para a ..., dentro do município de ..., sendo a operação com o Exterior mera negociação comercial.". 2. Segundo seu entendimento, as operações de remessa e retorno de industrialização ocorrem com suspensão do ICMS nos termos do artigo 402 do RICMS/2000, e, quanto aos códigos fiscais das referidas operações entende que eles sejam: .Remessa para Industrialização - CFOP 5.93/5.94 .Devolução de Industrialização - CFOP 5.93/5.94. 3. Desejamos esclarecer, preliminarmente, que segundo o entendimento desta Consultoria, consignado em respostas a diversas consultas, considera-se interna ou interestadual a operação em que o efetivo fluxo físico da mercadoria ocorra em território nacional, ainda que o correspondente faturamento seja efetuado para o Exterior. Permitimo-nos, nesse sentido, transcrever trecho da resposta à Consulta 106/2001, de 26/3/2001: " 2. O tema desta consulta já foi examinado por diversas vezes e o entendimento desta Consultoria é de que, no caso, conquanto esteja alienada a pessoa jurídica estabelecida no exterior, o fato gerador do ICMS ocorre pela circulação da mercadoria no território nacional, no momento da saída da mercadoria do estabelecimento da Consulente com destino à empresa situada no Rio de Janeiro encarregada da construção da citada planta industrial. 3. De fato, no que diz respeito a mercadorias, o aspecto relevante para o fato gerador do ICMS operações relativas à circulação de mercadorias - é a circulação física das mercadorias. Quando a natureza jurídica das operações devam ser levadas em conta por si mesmas, quer para excluir situações do campo de incidência do imposto, quer para nele incluir outras, a Lei Complementar 87/96 o faz expressamente, como nos casos do artigo 3º, incisos V, VII e VIII e artigo 12, incisos III e IV. Fora dessas situações, desde que se trate, naturalmente, de "operações relativas à circulação de mercadorias", o aspecto físico da circulação é que é o relevante para o ICMS, é a regra geral. 4. Sendo assim, por não estar prevista em lei, a simples transmissão da propriedade a pessoa jurídica estabelecida no exterior não é considerada fato gerador do ICMS e sim, o é, a remessa de mercadoria à empresa situada no Rio de Janeiro. Por conseguinte, a circulação física das mercadorias ocorrendo em território nacional e sendo o estabelecimento situado no Rio de Janeiro o real destinatário delas, a alíquota aplicável será a interestadual, 12%, se o destinatário for contribuinte do ICMS ou a alíquota interna de 18%, caso o destinatário seja não-contribuinte (artigos 52, inciso III e 56 do RICMS/2000, respectivamente).". 4. O raciocínio, mutatis mutandis, aplica-se à presente situação. As operações de remessa e retorno de industrialização ocorrendo em território nacional, mais precisamente, dentro do Estado de São Paulo, como tal devem ser tratadas. 5. O tratamento fiscal das operações relativas à industrialização por conta de terceiro realizada em território nacional é o descrito nos artigos 402 a 410 do RICMS/2000. O lançamento do imposto incidente na saída da mercadoria (insumo) com destino ao estabelecimento industrializador fica suspenso, devendo ser efetivado no momento em que, após o retorno dos produtos industrializados ao estabelecimento de origem, autor da encomenda, por este for promovida a sua subseqüente saída (artigo 402). 6. Estando os estabelecimentos intervenientes situados no Estado de São Paulo, o lançamento do imposto incidente sobre o valor acrescido, correspondente aos serviços prestados (observado o disposto nos artigos 409 e 410), fica diferido para o momento em que, após o retorno dos produtos industrializados ao estabelecimento de origem, por este for promovida sua subseqüente saída (artigo 403). Por outro lado, a Consulente deve calcular e recolher o imposto incidente sobre o valor acrescido relativo às mercadorias empregadas no processo industrial, observado o tratamento tributário a elas dispensado pela legislação estadual (artigo 402, §§ 2? e 3?). 7.Alertamos a Consulente para o disposto no artigo 428 do RICMS/2000 que trata das hipóteses de interrupção da suspensão e do diferimento do imposto. 8. No que tange aos CFOPs das operações relativas à remessa da mercadoria para industrialização e seu posterior retorno, relativamente ao estabelecimento industrializador, temos: CÓDIGO FISCAL DE OPERAÇOES E PRESTAÇÕES CFOP DESCRIÇÃO DA OPERAÇÃO OU PRESTAÇÃO 1.93 Entrada para industrialização por encomenda Entrada destinada a industrialização por encomenda de outro estabelecimento. 5.94 Remessa simbólica de insumo utilizado na industrialização por encomenda Remessa simbólica de insumo recebido e incorporado ao produto final sob encomenda de outro estabelecimento. 5.13 Industrialização efetuada para outra empresa Valor cobrado do estabelecimento encomendante compreendendo o do serviço prestado e o da mercadoria empregada no processo industrial. 5.99.9 Outras saídas ou prestações de serviço não especificadas Retorno de mercadoria recebida para industrialização e não aplicada no referido processo. Olga Corte Bacaycoa, Consultora Tributária. De Acordo. Cirineu do Nascimento Rodrigues, Diretor da Consultoria Tributária .

Baixar