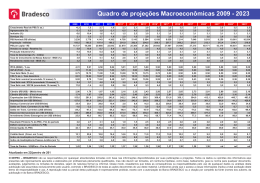

Instituto de Estudos para o Desenvolvimento Industrial O CUSTO FISCAL DA ATUAL POLÍTICA ECONÔMICA Junho/2005 Conselho do IEDI Abraham Kasinski Lirio Albino Parisotto Sócio Emérito Amarílio Proença de Macêdo Luiz Alberto Garcia Andrea Matarazzo Marcelo Bahia Odebrecht Antonio Marcos Moraes Barros Mário Milani Benjamin Steinbruch Miguel Abuhab Carlos Antônio Tilkian Nildemar Secches Carlos Francisco Ribeiro Jereissati Olavo Monteiro de Carvalho Carlos Mariani Bittencourt Paulo Guilherme Aguiar Cunha Carlos Pires Oliveira Dias Paulo Setúbal Neto Claudio Bardella Pedro Eberhardt Daniel Feffer Pedro Franco Piva Décio da Silva Pedro Grendene Bartelle Eugênio Emílio Staub Pedro Luiz Barreiros Passos Flávio Gurgel Rocha Rinaldo Campos Soares Francisco Amaury Olsen Robert Max Mangels Hugo Miguel Etchenique Roberto Caiuby Vidigal Ivo Rosset Roberto de Rezende Barbosa Ivoncy Brochmann Ioschpe Roger Agnelli Presidente do Conselho Jacks Rabinovich Rogério Pinto Coelho Amato Jorge Gerdau Johannpeter Salo Davi Seibel José Antonio Fernandes Martins Thomas Bier Herrmann José Roberto Ermírio de Moraes Victório Carlos De Marchi Josué Christiano Gomes da Silva Walter Fontana Filho Diretor Geral Paulo Diederichsen Villares Membro Colaborador Paulo Francini Membro Colaborador Julio Sergio Gomes de Almeida Diretor-Executivo O CUSTO FISCAL DA ATUAL POLÍTICA ECONÔMICA1 Principais Pontos e Conclusões Uma combinação diferente de política monetária e cambial ampliaria enormemente o alcance da política fiscal, a qual, presentemente se vê constrangida e limitada em seus efeitos pela política de juros/câmbio que domina a política econômica. Os necessários ajustes e esforços adicionais de redução dos gastos públicos teriam nestas condições um impacto muito maior e contribuiriam para, a médio e longo prazo, assegurar níveis baixos de taxas de juros na economia brasileira. Esta é a principal conclusão do estudo que procurou mensurar o impacto fiscal da política econômica em vigor no Brasil. O trabalho consistiu na formulação de três cenários hipotéticos de contas públicas nos próximos 12 meses, com o objetivo de medir os efeitos de pares combinados distintos de taxa de juros e taxa de câmbio sobre o custo financeiro do setor público brasileiro. O primeiro desses cenários leva em conta uma taxa Selic de 12% ao ano, associada a uma taxa de câmbio de R$ 3,20/US$. O segundo associa uma taxa Selic de 14% ao ano com uma taxa de câmbio de R$ 3,00. Por fim, o terceiro considera a taxa Selic que no corrente mês o Banco Central estabilizou em 19,75%, e uma taxa de câmbio próxima a que vem vigorando em média nos últimos meses, ou seja, R$ 2,45. Logicamente, os pares foram tomados arbitrariamente, mas significam combinações que vários economistas, de diferentes tendências e escolas, consideram possíveis em termos de políticas de câmbio e juros. A última combinação equivale à que a política econômica atualmente em vigor no Brasil “escolheu” como a combinação ideal para a economia brasileira. Quanto ao custo de juros, ou seja, o custo anualizado da dívida, este no 1o cenário (taxa Selic de 12%) seria de R$ 103 bilhões, ou R$ 61 bilhões a menos que no 3o cenário, ou seja, o cenário equivalente à política monetária em vigor (Selic de 19,75%). Na hipótese de taxa Selic de 14% ao ano (2o cenário), o custo da dívida anualizado seria de R$ 119 bilhões ou R$ 45 bilhões a menos que no cenário da política econômica atual. Neste último caso, o custo sobe para R$ 164 bilhões. Em percentagem do PIB projetado para os próximos doze meses, essas reduções do custo da dívida redundariam em economias expressivas: no primeiro caso (R$ 61 bilhões a menos, equivalente ao 1o. cenário) 3% do PIB e, no segundo (R$ 45 bilhões, equivalente ao 2o. cenário), 2,2% do PIB. Com relação ao impacto do câmbio sobre a dívida pública dolarizada o estudo estimou que uma paridade de R$ 3,00 por US$ significaria um custo adicional de R$ 20,5 bilhões para as contas públicas com relação ao cenário no. 3 próximo, ou seja, o cenário próximo à situação atual (R$ 2,45 por US$). Já uma taxa de câmbio de R$ 3,20 elevaria esse custo em R$ 27,4 bilhões. 1 Trabalho preparado por Geraldo Biasoto Junior, Professor do Instituto de Economia da UNICAMP e Ana Paula Higa, Mestre em Economia pela mesma instituição. O Custo Fiscal da Atual Política Econômica 1 A síntese dos impactos mostra que uma menor taxa Selic proporcionaria uma diminuição significativa no déficit público ainda que houvesse um impacto maior da desvalorização cambial. Sempre considerando o par de juro e câmbio correspondente à orientação da política econômica atual (3o. cenário), na primeira alternativa, vale dizer, no par combinado taxa Selic de 12% e câmbio de R$ 3,20, haveria redução no déficit público de quase R$ 32 bilhões. Com uma Selic de 14% e câmbio de R$ 3,00, o déficit público diminuiria em R$ 24,5 bilhões em relação ao par atual, ou seja, Selic 19,75% e câmbio a R$ 2,45. Os valores encontrados no exercício são coerentes com a noção cada vez mais generalizada de que as contas fiscais brasileiras são muito sensíveis às mudanças nos principais preços da economia (câmbio e juro). Vale notar que uma alteração na combinação juro-câmbio poderia reduzir os custos fiscais das políticas macroeconômicas em valores que vão de 1,2% PIB a 1,6% do PIB. Logicamente, estas mudanças tornariam possível uma readequação dos patamares de investimentos governamentais em setores estratégicos para a economia. Alternativamente, dados os mesmos níveis atuais de superávit primário, as mudanças viabilizariam níveis muito baixos e próximos a zero de déficit global do setor público (ou seja, o déficit nominal), o que contribuiria para uma redução mais rápida da relação dívida/PIB e, além disso, para uma queda também mais rápida do risco país e, conseqüentemente, das taxas de juros internamente. É evidente que uma combinação alternativa de juros/câmbio também seria melhor do ponto de vista do crescimento do produto, em função tanto da menor taxa de juro quanto de uma moeda nacional mais desvalorizada, o que estimularia as exportações. Nem seria necessário sublinhar que a própria dinâmica da dívida líquida seria favorecida com a perspectiva de maior crescimento econômico. Adicionalmente, na medida em que uma outra composição de juros/câmbio liberasse recursos públicos anteriormente necessários para equacionar as necessidades de financiamento do setor público, a economia brasileira teria potencialmente um crescimento não só maior, como melhor ou de superior qualidade devido ao aumento do investimento do governo em infra-estrutura. Ao lado disso, a ampliação das inversões do setor privado e, conseqüentemente, do produto potencial da economia, contribuiria para reduzir os eventuais riscos presentes e futuros de aumento da taxa de inflação. Levar em conta os fatores acima assinalados – notadamente o impacto fiscal - na execução das políticas de câmbio e juros é a principal recomendação para uma próxima revisão da política econômica brasileira. O Custo Fiscal da Atual Política Econômica 2 1. A Situação Fiscal Nos últimos anos, a política fiscal no Brasil passou a ser crucial para o conjunto da política econômica. A geração de superávits primários pelo setor público (ou seja, o resultado fiscal excluído o pagamento de juros) transformou-se na condição de equilíbrio para os modelos macroeconômicos e para as expectativas do mercado, quase sintetizando a existência de fundamentos sólidos na economia. As metas estabelecidas para o superávit primário têm sido cumpridas com folga. Em abril, o setor público registrou um superávit primário (receitas menos despesas, excluindo pagamento de juros) de R$ 16,3 bilhões. Este foi o melhor resultado mensal desde que o Banco Central iniciou a série, em 1991, e superou em R$ 4,4 bilhões o superávit obtido em abril de 2004. O governo central (constituído pelo Tesouro Nacional, a Previdência Social e o Banco Central) contribuiu com um superávit de R$ 14,3 bilhões, enquanto nos governos regionais (estados e municípios) e nas empresas estatais o resultado foi positivo em R$ 1,8 bilhão e R$ 219 milhões, respectivamente. É fato que os números de abril refletem fatores sazonais, tais como: o pagamento da primeira cota ou cota única do Imposto de Renda Pessoa Física relativo à declaração de ajuste do ano calendário de 2005; a primeira cota ou cota única do Imposto de Renda Pessoa Jurídica e Contribuição Social sobre Lucro Líquido referente à apuração trimestral encerrada em março de 2005; o pagamento trimestral referente a royalties de exploração de petróleo e gás natural. Mas, ainda assim, não podem deixar de ser considerados excelentes e até certo ponto, surpreendentes. No ano até o mês de abril de 2005, o superávit primário do setor público consolidado somou R$ 44 bilhões ou 7,3% do PIB, números que superam largamente os também excelentes resultados apurados no mesmo período do ano passado: R$ 32,4 bilhões e 6,1% do PIB. Com relação à meta de superávit primário estabelecida para o 1o quadrimestre do corrente ano, esta foi cumprida com uma folga de R$ 8,2 bilhões. Tabela 1: Composição do Superávit Primário do Setor Público - Em R$ Bilhões – 2004 e 2005 Primário Governo Central Governo Federal Banco Central Previdência Social Governos Regionais Governos Estaduais Governos Municipais Empresas Estatais Empresas Estatais Federais Empresas Estatais Estaduais Empresas Estatais Municipais Abril R$ bi 11,90 7,56 9,65 -0,01 -2,09 1,84 1,73 0,12 2,50 2,48 0,02 -0,01 2004 Jan-Abr R$ bi % do PIB 32,43 6,10 25,54 4,80 34,14 6,42 -0,04 -0,01 -8,56 -1,61 6,62 1,24 5,95 1,12 0,67 0,13 0,27 0,05 -1,04 -0,20 1,28 0,24 0,03 0,01 Abril R$ bi 16,34 14,31 16,33 -0,01 -2,01 1,81 1,70 0,11 0,22 -0,45 0,65 0,02 2005 Jan-Abr R$ bi % do PIB 44,01 7,26 32,15 5,30 42,75 7,05 -0,01 0,00 -10,60 -1,75 9,25 1,53 6,92 1,14 2,34 0,39 2,61 0,43 0,77 0,13 1,79 0,30 0,05 0,01 Fonte: Banco Central do Brasil, Nota para a Imprensa, 2005. Em função do excelente superávit primário obtido em abril, o déficit nominal (este, ao contrário do resultado primário, leva em conta o pagamento de juros) alcançou R$ 3,5 bilhões O Custo Fiscal da Atual Política Econômica 3 contra R$ 2 bilhões no mesmo mês do ano passado. No acumulado do ano, o resultado nominal foi negativo (houve déficit) em R$ 7,2 bilhões ou 1,2% do PIB, números piores do que os R$ 8,8 bilhões ou 1,7% do PIB obtidos no mesmo período de 2004. A piora do resultado nominal, a despeito do maior esforço fiscal do governo, deveu-se ao aumento do pagamento de juros, que passou de R$ 41,3 bilhões nos quatro primeiros meses de 2004 para R$ 51,2 bilhões no 1o quadrimestre de 2005, uma variação de 24%. Esse custo adicional de R$ 10 bilhões para os cofres públicos decorreu, por seu turno, principalmente do aumento da taxa Selic. Vale lembrar que no período janeiro-abril de 2004, esta taxa em termos efetivos médios foi de 16,2%. No entanto, no mesmo período de 2005, fruto dos aumentos da taxa de juros que o Banco Central promoveu desde setembro de 2004 até abril do corrente ano, alcançou 18,7%. Por outro lado, a apreciação cambial ocorrida no primeiro quadrimestre de 2005 contribuiu para arrefecer as pressões sobre o pagamento de juros. A cotação média do dólar no período janeiro/abril de 2005 (R$ 2,60), foi 11,3% menor do que a média equivalente ao mesmos meses de 2004 (R$ 2,93). Devemos sublinhar que os R$ 51,2 bilhões de pagamento de juros no 1o quadrimestre de 2005 correspondem a nada menos do que 8,44% do PIB (7,75% do PIB no mesmo período de 2004). E que o percentual de 8,44% do PIB representa 23% da carga tributária estimada atualmente para o Brasil em 36,5% do PIB. Ou seja, esses números querem dizer que, em sendo mantida a atual combinação de taxa de juros/câmbio, o pagamento de juros pelo setor público brasileiro absorverá quase ¼ de tudo o que os brasileiros pagam em impostos e contribuições ao setor público. Brasil - Necessidade de Financiamento do Setor Público (% do PIB) Fluxo Acumuldo em Doze Meses 12 10,30 10 7,49 8 6,14 6 4 2,47 2 0 -2 -4,32 -4 -5,03 Nominal O Custo Fiscal da Atual Política Econômica Juros abr/05 dez/04 ago/04 abr/04 dez/03 ago/03 abr/03 dez/02 ago/02 abr/02 dez/01 ago/01 abr/01 dez/00 ago/00 abr/00 dez/99 ago/99 abr/99 dez/98 -6 Primário 4 Brasil - Necessidade de Financiamento do Setor Público (% do PIB) Fluxo Acumulado no Ano 16 14 12 10 8,44 8 7,26 6 4 2 1,18 0 -2 -4 -6 -8 -7,26 Nominal Juros abr/05 dez/04 ago/04 abr/04 dez/03 ago/03 abr/03 dez/02 ago/02 abr/02 dez/01 ago/01 abr/01 dez/00 ago/00 abr/00 dez/99 ago/99 abr/99 dez/98 -10 Primário No corrente ano de 2005, a dívida líquida do setor público quase não se alterou em termos nominais, passando de R$ 957 bilhões em dezembro de 2004 para R$ 956,7 bilhões em abril de 2005. No entanto, acusou significativa redução na relação com o PIB, de 51,6% para 50,1%. Esta melhora da relação dívida-PIB deve ser atribuída, primordialmente, ao crescimento econômico, fator que concorreu em 1,5% pontos percentuais do PIB para a redução, enquanto a apreciação cambial contribuía para a queda da relação em 0,3% pontos percentuais do PIB. Vale notar que a contribuição da geração de superávit primário (-2,3 pontos percentuais do PIB) nem mesmo logrou compensar o pagamento de juros nominais, este um fator que concorreu para uma elevação de 2,7% pontos percentuais do PIB. A análise de um período mais longo mostra que a trajetória da relação dívida-PIB vem sendo condicionada principalmente pelo crescimento econômico, pela taxa de juro e de câmbio. Em 2002, por exemplo, um ano de forte turbulência financeira, quando ocorreu uma grande desvalorização do Real, o ajuste cambial causou uma pressão pela elevação da dívida de 9,3 pontos percentuais do PIB. Já a evolução do PIB, tomada do ponto de vista nominal, exerceu pressão contracionista de 11 p.p. do PIB. Ou seja, por maiores méritos que o ajuste fiscal possa ter – e este mérito não deve ser minimizado -, seu alcance foi limitado na determinação da relação dívida-PIB, cujo acréscimo neste ano chegou a 2,9% pontos percentuais do PIB. O mesmo vale para 2003. Neste caso, a fragilidade do comportamento da economia real fez com que a evolução do PIB tivesse um papel nulo. O efeito combinado do juro em elevação e da taxa de câmbio em valorização, foram os determinantes básicos do comportamento da relação dívida-PIB. Enquanto a valorização cambial foi fator de redução da dívida em 4 pontos percentuais do PIB, os juros nominais representaram fator expansivo de nada menos do que 9,1 pontos percentuais do PIB. Novamente, o superávit primário, embora maior, influiu na configuração global da relação dívida líquida/PIB, mas não evitou o aumento desta em 1,7% pontos percentuais do PIB. O Custo Fiscal da Atual Política Econômica 5 Apenas em 2004 o ajuste fiscal traduziu-se em queda da relação dívida-PIB. O efeito crescimento nominal do PIB foi responsável por uma pressão de redução da dívida de 7,9% do PIB e mais do que compensou o efeito estimado em 6,9% do PIB que os juros nominais exerceram sobre a dívida. Ao mesmo tempo, a valorização do dólar produziu um novo ajuste cambial, agora de 0,9% do PIB para redução da dívida. Estes fatores - crescimento econômico e ajuste cambial - foram determinantes para a redução global da dívida de 5,6% do PIB, produzindo um resultado maior do que a contribuição do superávit primário, que foi de 4,4% do PIB no período. Dívida Líquida do Setor Público (% PIB) 64 61,7 62 60,5 60 57,3 58 57,3 55,7 56 54,2 54,2 54 52 50,5 50,5 52,2 50 50,09 48,4 48 47,1 46 44 41,7 42 abr/05 dez/04 ago/04 abr/04 dez/03 ago/03 abr/03 dez/02 ago/02 abr/02 dez/01 ago/01 abr/01 dez/00 ago/00 abr/00 dez/99 ago/99 abr/99 dez/98 40 Tabela 2: Fatores Condicionantes da Dívida Líquida do Setor Público - Em R$ Milhões - 2002 a 2005 Ano Dívida Líquida Total - Saldo Dívida Líquida – Var. Ac. Ano Fatores condicionantes: NFSP Primário Juros nominais Ajuste cambial Dív. Interna Index. Câmbio Dív. Externa – Metodológico Dív. Externa - Outros Ajustes Reconhecimento de Dívidas Privatizações Efeito Cresc. PIB - Dívida 2002 Saldos % do PIB 881.108 55,5 220.241 2,9 220.241 13,9 61.614 3,9 -52.390 -3,3 114.004 7,2 147.225 9,3 76.662 4,8 70.564 4,4 753 0,1 14.286 0,9 -3.637 0,2 -11,0 2003 Saldos % do PIB 913.145 57,2 32.037 1,7 32.037 2,0 79.032 4,9 -66.173 -4,1 145.205 9,1 -64.309 -4,0 -22.715 -1,4 -41.594 -2,6 16.710 1,0 604 0,0 0 0,0 -0,3 2004 Saldos % do PIB 956.996 51,6 43.851 -5,6 43.851 2,4 47.144 2,5 -81.112 -4,4 128.256 6,9 -16.193 -0,9 -3.335 -0,2 -12.858 -0,7 7.137 0,4 6.516 0,4 -753 0,0 -7,9 Abr/2005 Saldos % do PIB 956.677 50,1 -320 -1,5 -320 0,0 7.171 0,4 -44.012 -2,3 51.183 2,7 -6.608 -0,3 -1.664 -0,1 -4.944 -0,3 -656 0,0 -230 0,0 0 0,0 -1,5 Fonte: Banco Central do Brasil, Nota para a Imprensa, 2004 e 2005. O Custo Fiscal da Atual Política Econômica 6 O vínculo essencial da política fiscal, como fundamento da atual política macroeconômica, é a fixação de um nível de superávit primário que compense o pagamento de juros da dívida pública, dada uma certa expectativa sobre a evolução do produto. Dentro deste arcabouço, as políticas monetária e cambial implementadas pelo governo não são isentas e produzem impacto sobre a política fiscal. Como vimos, o par juro-câmbio afeta a trajetória da dívida-PIB. Desta forma, se o objetivo do governo é imprimir uma trajetória declinante da relação dívidaPIB, além da política fiscal, deverá também acompanhar a implementação das políticas monetária e cambial. Determinadas combinações do par juro-câmbio podem dar algum alívio ou mesmo demandar maior rigor sobre a política fiscal em curso, como será avaliado no próximo item. O Custo Fiscal da Atual Política Econômica 7 2. Custo Fiscal da Política Monetária A política econômica do governo brasileiro tem se pautado por uma forte rigidez na política monetária e em metas de inflação muito ambiciosas, resultando em taxas de juros excessivamente elevadas. Ao mesmo tempo, na área cambial, a valorização da moeda nacional, em parte influenciada pela própria política de juros elevados, atua como mecanismo auxiliar de política para reduzir a inflação. Juros altos e valorização do Real produzem impactos com sinais diferentes sobre as contas fiscais. O uso da taxa de juros elevada como principal instrumento da política econômica implica custos muito mais elevados para a dívida pública do que seria necessário para o seu financiamento. No tocante à taxa de câmbio, os estoques de dívidas dolarizadas, incluindo as dívidas do setor público, são afetados de forma favorável quando a moeda nacional se valoriza. O exercício que se segue procura traçar três cenários hipotéticos para as contas fiscais para os próximos 12 meses, no intuito de medir os efeitos de pares combinados distintos de taxa de juros e taxa de câmbio. O primeiro deles leva em conta uma taxa Selic de 12% ao ano, associada a uma taxa de câmbio de R$ 3,20/US$. O segundo cenário associa uma taxa Selic de 14% ao ano com uma taxa de câmbio de R$ 3,00. Por fim, o terceiro considera a taxa Selic que o Banco Central estabilizou em 19,75% em junho de 2005, e uma taxa de câmbio próxima a que vem vigorando em média nos últimos meses, ou seja, R$ 2,45. Logicamente, os pares foram tomados arbitrariamente, mas significam combinações que vários economistas, de diferentes tendências e escolas, consideram possíveis em termos de políticas de câmbio e juros. A última combinação equivale à que a política econômica atualmente em vigor no Brasil “escolheu” como a combinação ideal para a economia brasileira. A primeira tarefa na identificação do impacto destes parâmetros sobre as contas fiscais é o isolamento das dívidas diretamente sujeitas à taxa Selic dentre as diferentes responsabilidades constantes do conceito de Dívida Líquida do Setor Público. O efeito direto mais importante se dá justamente sobre a dívida mobiliária do Tesouro2. A atuação do Banco Central seja mediante a negociação de papéis próprios, seja por meio de operações compromissadas, também representa custos para o setor público consolidado e afeta os resultados do Banco Central, a serem transferidos ao Tesouro. A Tabela 3 mostra que o somatório destas dívidas ficou em R$ 903 bilhões em abril de 2005. O estoque médio será utilizado para os cálculos de custo da dívida. 2 Logicamente, cabe a objeção de que parte da dívida mobiliária é composta de papéis pré-fixados, não estando sujeitos à variação da Selic. A prática do mercado tem mostrado que as elevações de taxas de juros geram recomposições de carteira, facilitadas pelas Autoridades Monetárias, o que acaba resultando em impacto quase imediato das oscilações de juros para o conjunto da carteira de títulos negociados em mercado. O Custo Fiscal da Atual Política Econômica 8 Tabela 3: Estoques de Dívidas Diretamente Vinculadas à Selic - Em R$ Milhões - 2002 a 2005 Mês dez/02 dez/03 mai/04 jun/04 jul/04 ago/04 set/04 out/04 nov/04 dez/04 jan/05 fev/05 mar/05 abr/05 Dívida Mobiliária do Tesouro Nac. 532.893 679.267 700.929 712.312 714.927 721.400 733.585 740.090 749.708 768.821 785.203 803.830 831.648 833.076 Dívida Mobiliária do Bacen 67.125 30.659 26.117 24.360 22.764 18.514 16.034 14.797 13.844 13.584 13.559 13.522 14.033 13.083 Operações Compromissadas Total da Divida Diretamente Atrelada a Selic 77.089 65.810 96.534 90.540 90.491 90.348 85.374 85.368 78.947 58.892 68.607 66.909 57.806 56.948 Estoque médio 775.736 823.580 827.212 828.182 830.262 834.992 840.255 842.500 841.297 867.369 884.261 903.487 903.107 825.396 827.697 829.222 832.627 837.624 841.377 841.898 854.333 875.815 893.874 903.297 Fonte: Banco Central do Brasil, Nota para a Imprensa, 2005 (elaboração própria). Para uma avaliação do impacto da taxa de juros sobre o custo da dívida pública, vale lembrar que o Banco Central voltou a adotar uma política monetária de elevação das taxas de juros a partir de setembro de 2004. Desde então aumentou a taxa Selic em 3,75 pontos percentuais, passando de 16% ao ano no início do processo para o nível atual de 19,75% ao ano. A partir do estoque médio da dívida pública atrelada à Selic em abril de 2005, temos que o custo anualizado da dívida no 1o cenário (taxa Selic de 12%) seria de R$ 103 bilhões, ou R$ 61 bilhões a menos que no 3o cenário, ou seja, o cenário equivalente à política monetária em vigor (Selic de 19,75%). Na hipótese de taxa Selic de 14% ao ano (2o cenário), o custo da dívida anualizado seria de R$ 119 bilhões ou R$ 45 bilhões a menos que no cenário da política econômica atual. Neste último caso, o custo sobe para R$ 164 bilhões. Em percentagem do PIB projetado para os próximos doze meses, essas reduções do custo da dívida corresponderiam, no primeiro caso (R$ 61 bilhões a menos, equivalente ao 1o. cenário) a 3% do PIB e, no segundo (R$ 45 bilhões, equivalente ao 2o. cenário) a 2,2% do PIB. A Tabela 4 resume os resultados em valores. Tabela 4: Cenários de Custo da Dívida (Hipótese 12%, 14% e 19,75%) - Em R$ Milhões Custo Estimado nos Próximos 12 Meses o Diferencial em Relação ao 3 Cenário 1o Cenário Selic a 12% 102.854,4 -61.181,1 2o Cenário 3o Cenário Selic a 14% Selic a 19,75% 119.006,0 164.035,5 -45.029,5 Fonte: Banco Central do Brasil, Nota para a Imprensa, 2005 (elaboração própria). Vale observar que se a taxa Selic for mantida em 19,75% nos próximos 12 meses, o custo da dívida terá um incremento de cerca de R$ 26 bilhões em comparação ao custo efetivo registrado no período de 12 meses anteriores (ou seja, em relação ao período de maio de 2004 a abril de 2005), o equivalente a 1,3% do PIB estimado para os próximos doze meses. A taxa Selic média nos 12 meses anteriores foi de 17% ao ano, enquanto na hipótese acima aventada, a taxa Selic média seria de 19,75% para os próximos 12 meses. O Custo Fiscal da Atual Política Econômica 9 Tabela 5: Pagamento de Juros - Em R$ Milhões Custo Estimado Próximos 12 meses com a Taxa Selic a 19,75% Pagamento de Juros Efetivo entre maio/2004 a abril/2005 Diferencial 164.035,50 138.180,00 25.855,50 Fonte: Banco Central do Brasil, Nota para a Imprensa, 2005 (elaboração própria). O impacto da paridade cambial sobre as contas públicas deve ser avaliado em dois campos: a dívida contratada em dólares e a dívida interna com referência cambial. No caso da dívida contratada, importam os recursos identificados por meio da dívida líquida de reservas internacionais e haveres das empresas estatais em moeda estrangeira. A Tabela 6 mostra os estoques de dívida externa convertidos em Reais pela taxa de câmbio de final de período, de 2002 a abril de 2005. O procedimento utilizado foi a conversão em US$, pela taxa de fim de período, e a aplicação de três paridades alternativas: R$ 3,00, 3,20 e R$ 2,45 por dólar. Tabela 6: Encargos da Dívida Externa Pública - Em R$ Milhões – 2002 a 2005 Dívida externa líquida Governo federal Bacen (reservas) Governos estaduais Governos municipais Empresas estatais Federais Estaduais Municipais Taxa de câmbio Dívida externa líquida em US$ Dívida ext. líq a R$/US$ 3,20 Diferencial Dívida ext. líq a R$/US$ 3,00 Diferencial Dívida ext. líq. a R$/US$ 2,45 Diferencial 2002 226.795,8 256.731,5 -59.141,1 18.407,9 2.900,2 7.897,4 -1.855,8 9.753,2 0,0 3,5 64.188,1 205.402,0 -21.393,9 192.564,3 -34.231,5 157.260,9 -69.535,0 2003 186.457,5 218.767,4 -58.490,1 16.429,2 2.605,3 7.145,7 -667,5 7.813,1 0,0 2,9 64.536,0 206.515,3 20.057,8 193.608,1 7.150,6 158.113,3 -28.344,2 2004 138.931,1 198.197,4 -73.080,1 15.980,0 2.650,9 -4.817,0 -11.525,3 6.708,3 0,0 2,7 52.339,9 167.487,8 28.556,7 157.019,8 18.088,7 128.232,9 -10.698,3 Abr/2005 102.024,2 188.362,8 -95.852,8 14.654,1 2.462,2 -7.602,1 -13.437,5 5.835,3 0,0 2,5 40.305,1 128.976,2 26.952,0 120.915,2 18.891,0 98.747,4 -3.276,8 Fonte: Banco Central do Brasil, Nota para a Imprensa, 2005 (elaboração própria). Deste procedimento resultou, em abril de 2005, que uma paridade de R$ 3,00 por US$ significaria um custo adicional de R$ 19 bilhões para as contas públicas. Já uma taxa de câmbio de R$ 3,20 elevaria a dívida líquida em R$ 27 bilhões. Por outro lado, uma taxa de câmbio de R$ 2,45 reduziria a dívida em R$ 3,3 bilhões. Logicamente, a aferição, ao se considerar o estoque da dívida externa existente em abril de 2005, não leva em consideração eventuais reduções na dívida que possam ocorrem nos próximos 12 meses, por amortizações de dívidas previamente contratadas. A segunda via do impacto do câmbio sobre as contas públicas é a dívida não contratada externamente, mas referenciada ao dólar: os swaps. A avaliação do impacto de uma taxa diferente da efetiva pode ser feita, grosso modo, com base no diferencial entre a taxa do CDI e a variação cambial, mês a mês, sobre o estoque mensal vigente em maio de 2005 e assumindo que este estoque permanecerá constante no período de 12 meses à frente. O 3o cenário é favorável ao governo, pois supõe uma maior taxa de juros (19,75%) e uma apreciação cambial, enquanto nos dois outros cenários ocorre o oposto, pois além de uma taxa de juros menor, supõe-se uma desvalorização cambial significativa. No 1o cenário, para uma taxa de câmbio de R$ 3,20 e uma Selic de 12%, o impacto favorável do governo em relação ao 3o cenário seria reduzido em O Custo Fiscal da Atual Política Econômica 10 R$ 2,4 bilhões. Enquanto no 2o cenário, com taxa Selic de 14% e taxa de câmbio de R$ 3,00, o impacto favorável para o governo seria diminuído em R$ 1,7 bilhões A síntese dos impactos dos dois cenários alternativos revela que a queda da taxa Selic proporcionaria uma diminuição significativa no déficit público ainda que houvesse um impacto maior da desvalorização cambial. A Tabela 7 mostra que, para o par combinado taxa Selic de 12% e câmbio de R$ 3,20, haveria redução no déficit público de quase R$ 32 bilhões, em relação ao 3o par de juro e câmbio. Com uma Selic de 14% e câmbio de R$ 3,00, o déficit público diminuiria em R$ 24,5 bilhões em relação ao par Selic 19,75% e câmbio a R$ 2,45. Tabela 7: Impacto de Câmbio e Juros sobre Déficit Público nos Próximos o 12 Meses nos Cenários 1 e 2 em Comparação ao 3 Cenário - Em R$ Milhões Diferencial taxa de juros Diferencial de câmbio s/ Dív. Ext. Líquida Diferencial sobre swap Impacto conjunto Cenário 1 Cenário 2 Selic 12% e R$ 3,20/US$ Selic 14% e R$ 3,00/US$ -61.181,1 -45.029,5 26.952,0 18.891,0 2.377,4 1.664,9 -31.851,7 -24.473,7 Fonte: Banco Central do Brasil, Nota para a Imprensa, 2005 (elaboração própria). Os valores encontrados no presente exercício são coerentes com a noção cada vez mais generalizada de que as contas fiscais brasileiras são muito sensíveis às mudanças nos principais preços da economia (câmbio e juro). Vale notar que uma alteração na combinação juro-câmbio poderia reduzir os custos fiscais das políticas macroeconômicas em valores que vão de 1,2% PIB a 1,6% do PIB. Logicamente, estas mudanças tornariam possível uma readequação dos patamares de investimentos governamentais em setores estratégicos para a economia. Alternativamente, dados os mesmos níveis atuais de superávit primário, as mudanças viabilizariam níveis muito baixos e próximos a zero de déficit global do setor público (ou seja, o déficit nominal), o que contribuiria para uma redução mais rápida da relação dívida/PIB e, além disso, para uma queda também mais rápida do risco país e, conseqüentemente, das taxas de juros internamente. É evidente que uma combinação alternativa de juros/câmbio também seria melhor do ponto de vista do crescimento do produto, em função tanto da menor taxa de juro quanto de uma moeda nacional mais desvalorizada, o que estimularia as exportações. Nem seria necessário sublinhar que a própria dinâmica da dívida líquida seria favorecida com a perspectiva de maior crescimento econômico. Adicionalmente, na medida em que uma outra composição de juros/câmbio liberasse recursos públicos anteriormente necessários para equacionar as necessidades de financiamento do setor público, a economia brasileira teria potencialmente um crescimento não só maior, como melhor ou de superior qualidade devido ao aumento do investimento do governo em infra-estrutura. Ao lado disso, a ampliação das inversões do setor privado e, conseqüentemente, do produto potencial da economia, contribuiria para reduzir os eventuais riscos presentes e futuros de aumento da taxa de inflação. Ou seja, uma combinação diferente da política monetária e cambial ampliaria enormemente o alcance da política fiscal, a qual, presentemente se vê constrangida e limitada em seus efeitos pela política de juros/câmbio que domina a política econômica. Os necessários ajustes e esforços adicionais de redução dos gastos públicos em outras áreas que não os encargos financeiros teriam nestas condições um impacto muito maior e contribuiriam para, a médio e longo prazo, assegurar níveis baixos de taxas de juros na economia brasileira. O Custo Fiscal da Atual Política Econômica 11

Baixar