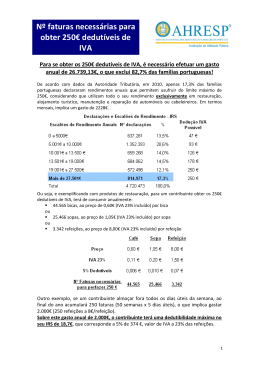

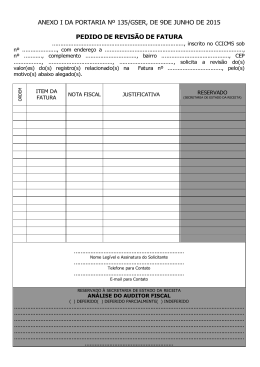

Novas Regras de Faturação em Janeiro de 2013 No seguimento da política do governo de combate à economia informal, no dia 24 de agosto foi publicado o Decreto-Lei nº 198/2012 que impõe novas regras associadas à obrigatoriedade de comunicação da emissão de faturas à Autoridade Tributária e Aduaneira (AT), as quais entrarão em vigor a partir de 1 de janeiro de 2013 passam a estar obrigados a utilização de programa de faturação certificado, todos os sujeitos passivos que tenham um volume de negócios superior a 100.000€ ou reúnam um das exclusões previstas na Portaria nº 22-A/2012 de 24 de Janeiro Comunicação da faturação à Autoridade Tributária As pessoas singulares e coletivas que pratiquem operações sujeitas a IVA ficam obrigadas a comunicar à AT, por transmissão eletrónica de dados, os elementos das faturas emitidas nos termos do código do IVA. Essa transmissão deverá ocorrer até ao dia 8 do mês seguinte ao da emissão da fatura por meio de uma das seguintes vias: Por transmissão eletrónica em tempo real, integrada em programa de Faturação Eletrónica, utilizando o webservice a disponibilizar pela AT; Através do envio do ficheiro SAF-T (PT) mensal, recorrendo a aplicação disponibilizada no Portal das Finanças; Por recolha direta dos dados da fatura numa opção do Portal das Finanças; Da informação transmitida, serão registados os elementos identificativos dos intervenientes bem como os valores globais da transmissão de bens ou prestação de serviços e do IVA faturado. A emissão de fatura é obrigatória para todas as transmissões de bens e prestações de serviços, independentemente da qualidade do adquirente dos bens ou destinatário dos serviços e ainda que estes não a solicitem, qualquer que seja o setor de atividade, ou seja: Todas as operações e para todas as categorias de destinatários (consumidor final ou sujeito passivo); Ainda que o cliente não solicite fatura; Mesmo nos casos de adiantamentos; Dispensas: para as entidades que realizem exclusivamente operações isentas sem direito a dedução ou sujeitos passivos abrangidos pelo regime especial de isenção previsto no art.º 35º do CIVA. As faturas emitidas por meios eletrónicos, todo o seu conteúdo deve ser processado eletronicamente; deixando assim de ser possível a prática habitual do preenchimento de determinados dados à mão, como o nome e o NIF Passam a existir apenas três tipos de documentos: Fatura; Fatura simplificada (novidade em 2013); Documento retificativo da fatura – guias ou notas de devolução, notas de débito e crédito. 1 Registed name by foconsultores Prestação de Serviços de Consultoria Empresarial e Formação Prazo de emissão da fatura As faturas devem ser emitidas: Até ao 5º dia útil seguinte ao do momento em que o imposto é devido, nos termos do artigo 7º (momento da colocação dos bens à disposição ou realização do serviço); Na data do recebimento, no caso de pagamentos relativos a transmissões de bens ou prestações de serviços ainda não efetuados; Na data do recebimento, quando coincide com o momento em que o imposto é devido nos termos do artigo 7º; No caso de prestações intracomunitárias de serviços que sejam tributáveis noutro Estado membro, em resultado da aplicação da regra da localização prevista na alínea a) do nº 6 no artigo 6º do CIVA, até ao 15º dia útil seguinte àquele em que o imposto é devido. Elementos exigíveis na fatura As faturas devem ser datadas, numeradas sequencialmente e conter todos os elementos referidos nas alíneas a) e f): Os nomes, firmas ou denominações sociais e a sede ou domicílio do fornecedor de bens ou prestador de serviços e do destinatário ou adquirente, bem como os correspondentes números de identificação fiscal dos sujeitos passivos de imposto; A data em que os bens foram colocados à disposição do adquirente, em que os serviços foram realizados ou em que foram efetuados pagamentos anteriores à realização das operações, se essa data não coincidir com a da emissão da fatura. A falta de um dos elementos referidos impossibilita o direito à dedução do IVA. No entanto, é dispensada a menção, na fatura, do nome e do domicílio do adquirente ou destinatário quando este não seja sujeito passivo e o valor seja inferior a 1000€. A obrigação mantém-se sempre que tal menção seja solicitada Menções exigíveis na fatura Com vista à harmonização a nível comunitário das menções especiais nas faturas, estas foram alteradas: Motivo Elaboração adquirente da Norma aplicável fatura pelo Alínea c) do nº 11 do art.º 36º do CIVA Situações em que o destinatário ou adquirente é o devedor do imposto Alíneas i, j) e l) do nº 1º do artº 2º do CIVA Alínea a) do nº 6 do artº 6º do CIVA (a contrario) Menção “Autofacturação” ”IVA – autoliquidação” Regime especial do ouro para investimento Nº 4 do artº 5 º e nº 2 do artº 10º, do anexo ao DL nº 362/99, de 16/09 Regime especial das agências de viagens e circuitos turísticos Nº 2 do artº 6 do DL nº 221/85, de 03/07 “Regime da margem de lucro – agências de viagens” Regime especial de tributação de bens e, segunda mão, objetos de arte, de coleção e antiguidades Nº 1 do artº 6º do anexo ao DL nº 199/96, de 18/10 Regime da margem de lucro” - Bens em segunda mão; 2 Registed name by foconsultores Prestação de Serviços de Consultoria Empresarial e Formação Motivo Norma aplicável Menção - “Regime da margem de lucro” - Objetos de arte; - “Regime da margem de lucro” – Objetos de coleção e antiguidades. Regime especial de exigibilidade do IVA nas empreitadas e subempreitadas de obras públicas Nº 1 do artº 7 do anexo ao DL nº 204/97, de 09/08 Regime especial de exigibilidade do IVA na entregas de bens às cooperativas agrícolas Nº 1 do artº 5 do anexo ao DL nº 418/99, de 21/10 Regime especial de exigibilidade do IVA nos serviços de transporte rodoviário nacional de mercadorias Anexo à Lei nº 15/2009, de 01/04 Regime especial de isenção – artº 53º do CIVA Artº 57º do CIVA “IVA – regime de isenção” Regime especial dos pequenos retalhistas – artº 60º do CIVA Artº 62º do CIVA “IVA – não confere direito à dedução” Regime de tributação dos combustíveis líquidos aplicáveis aos revendedores Nº 4 do artº 72º do CIVA “IVA – não confere direito à dedução” “Exigibilidade de caixa” Tipos de faturas Faturas eletrónicas As faturas podem, sob reserva de aceitação do destinatário, ser emitidas por via eletrónica desde que garantida a autenticidade da sua origem, a integridade do seu conteúdo e a sua exigibilidade para efeitos de auditoria. Assim, as faturas eletrónicas são: Faturas que contenham os elementos previstos no art.º 5º do DL 198/90, de 19/06 e que tenham sido emitidas e recebidas em formato eletrónico; Faturas que compravam a identidade do fornecedor dos bens ou serviços ou do emitente das mesmas; Faturas onde seja possível manter a “integridade do conteúdo”, isto é, que o seu conteúdo não possa ser alterado. Fatura simplificada Permite-se que sejam emitidas faturas simplificadas: Transmissões de bens efetuadas por retalhistas ou vendedores ambulantes a não sujeitos passivos, quando o valor da fatura seja inferior ou igual a 1.000€; 3 Registed name by foconsultores Prestação de Serviços de Consultoria Empresarial e Formação Noutras transmissões de bens e nas prestações de serviços em que o montante da fatura não seja superior a 100€, independentemente do tipo de destinatário. É revogada a dispensa de faturação nestes casos, logo, deixa de ser possível a emissão de talão de venda. A fatura simplificada deve conter os seguintes elementos: Nome ou denominação social e número de identificação fiscal do emitente das faturas; A quantidade e a denominação usual dos bens transmitidos ou dos serviços prestados; O preço, líquido de imposto, a taxa ou taxas de IVA aplicáveis e o montante do imposto devido ou, o preço com a inclusão do IVA e a taxas ou taxas aplicáveis; O número de identificação fiscal do destinatário, quando este seja sujeito passivo de IVA. A fatura simplificada deve conter, ainda, o número de identificação fiscal do destinatário que não seja sujeito passivo de IVA, quando este o solicite. A fatura simplificada não possibilita a indicação do nome e morada do destinatário dos bens ou serviços, do motivo de não aplicação do IVA, nem da data em que os bens foram colocados à disposição do adquirente, ou dos serviços realizados, quando esta não coincide com a data de emissão. Nestes casos (especiais) devem ser emitidas faturas nos termos do artº 36º do CIVA e não faturas simplificadas Diferenças entre as faturas simplificadas e as outras faturas: Os dados do adquirente resumem-se ao NIF, não sendo obrigatório o nome e o domicílio, quando este não for sujeito passivo de IVA; Em relação aos dados do emitente, apenas são necessários o nome ou denominação social e o NIF, não sendo necessário o domicílio; Simplificação na designação dos bens ou serviços; O IVA pode ser incluído no preço final. Documentos equiparados a faturas simplificadas? Nos termos do art.º 40º do CIVA, a obrigação da faturação pode ser cumprida mediante a emissão de documentos ou registo de operações, respetivamente, nas seguintes operações: Nas prestações de serviços de transporte, de estacionamento, portagens e entradas em espetáculos, quando seja emitido um bilhete de transporte, ingresso ou outro documento ao portador comprovativo do pagamento Nas transmissões de bens efetuadas através de aparelhos de distribuição automática que não permitam a amissão de fatura. Meios de emissão das faturas simplificadas? Através de sistemas informáticos; Ou utilizando documentos pré-impressos em tipografias autorizadas pela AT. Ou ainda por outros meios eletrónicos, nomeadamente máquinas registadoras, terminais eletrónicos ou balanças eletrónicas Este documento é de natureza geral e meramente informativa, não se destinando a qualquer entidade ou situação particular, e não substitui aconselhamento profissional adequado ao caso concreto. A Finaccount não se responsabilizará por qualquer dano ou prejuízo emergente de decisão tomada com base na informação aqui descrita. 4 Registed name by foconsultores Prestação de Serviços de Consultoria Empresarial e Formação

Baixar