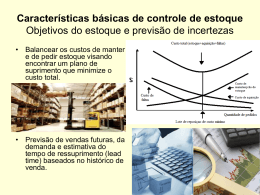

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO DEP - DEE - DEPA ESCOLA DE ADMINISTRAÇÃO DO EXÉRCITO E COLÉGIO MILITAR DE SALVADOR CONTROLE DO ALMOXARIFADO NA ESAEX Salvador 2008 MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO DEP - DEE - DEPA ESCOLA DE ADMINISTRAÇÃO DO EXÉRCITO E COLÉGIO MILITAR DE SALVADOR 1° TEN ANDERSON MEIRA DA ROSA CONTROLE DO ALMOXARIFADO NA ESAEX Trabalho de Conclusão de Curso apresentado à Comissão de Avaliação da Divisão de Ensino da Escola de Administração do Exército, como exigência parcial para obtenção do título de Especialização Aplicações Complementares às Ciências Militares. ORIENTADOR: CAP ANTÔNIO JOSÉ COSTA RANGEL Salvador 2008 em BANCA EXAMINADORA: ____________________________________________________ EsAEx ____________________________________________________ EsAEx ____________________________________________________ EsAEx CONCEITO FINAL: ____________________ AGRADECIMENTOS Agradeço inicialmente ao Capitão Antônio José Costa RANGEL, por aceitar a tarefa de guiar-me, pela paciência e dedicação na orientação deste estudo. Ao Capitão Miguel Francisco BRUM Brandão pela confiança, atenção e especialmente pelas suas valiosas intervenções. Aos amigos que conquistamos ao longo do Curso de Formação de Oficiais do Quadro Complementar do Exército Brasileiro, que se fizeram presentes no meu período de estudos, através da troca de experiências e sugestões, pela amizade que cultivamos durante o nosso convívio. Aos nossos familiares, que em todas as fases de nossa vida estiveram presentes, demonstrando o valor da união e do respeito. A todos que compõe a nobre família militar, oficiais e praças da EsAEx, que durante o convívio na caserna, direta ou indiretamente, contribuíram para concretização deste sonho. E principalmente, ao nosso Senhor pelo seu grande amor, que excede todo o saber, pois quando tudo parece acabar e a esperança desfalecer, podemos confiar neste amor. Muito Obrigado. RESUMO Este estudo tem o objetivo de propor oportunidades de melhorias no almoxarifado da Escola de Administração do Exército Brasileiro (EsAEx), quanto aos procedimentos internos e a padronização das rotinas administrativas e operacionais; utilização de técnicas adequadas de critérios de armazenagem e organização; endereçamento do estoque; definição de um layout adequado; controle de alerta de materiais e dos inventários de estoques; análise do software de controle de estoque; nível ideal de suprimento. O problema está centrado na seguinte questão: As rotinas administrativas do almoxarifado da EsAEx estão de acordo com as legislações em vigor. A metodologia é de abordagem qualitativa e o tipo de pesquisa é bibliográfica. Foram pesquisadas: a Constituição Federal, leis, decretos de administração do exército, portarias, normas, regulamentos do exército, bibliografias sobre as teorias de administração de materiais e inventário de estoques. Inclui-se também a reflexão sobre importância da melhoria nos procedimentos internos e o atendimento das legislações vigentes, em seguida, são apresentadas sugestões que aperfeiçoarão os processos administrativos no que tange ao controle de estoque do almoxarifado. Percebendo, neste contexto, que o mecanismo adotado para desenvolvimento deste projeto possibilitou uma abrangente visão do almoxarifado e como conseqüência, dos processos administrativos, favorecendo uma proposta de oportunidades de melhorias que atinja à etapa básica dos processos desenvolvidos na rotina do almoxarifado da EsAEx, contribuindo para o aperfeiçoamento dos serviços. Palavras-chave: Almoxarifado. Controle de Estoques. Armazenagem. Inventário de Estoques. Rotinas Administrativas. ABSTRACT This study aims to offer opportunities for improvements in the warehouse of the School of Administration of the Brazilian Army (EsAEx) such as internal procedures and the standardization of administrative and operational routines, use of appropriate technical criteria for storage and organization, address of stock, definition of an appropriate layout, alert control of materials and inventory of stocks, software of analysis for inventory control, ideal level of supplies. The problem focuses on the following matter: The administrative routines of the Warehouse in EsAEx are in accordance with the current laws. The methodology is a qualitative approach and the type of research is literature. The Federal Constitution, laws, decrees of the government army, ordinances, rules, regulations of the army, bibliographies on the theories of administration of materials and inventory of stocks were researched. There is also a reflection on the importance of improving internal procedures and respect to existing laws, then suggestions are given in order to improve administrative processes with regard to the control of the warehouse stock. Realizing in this context that the mechanism adopted to develop this project enabled a comprehensive vision of the warehouse and thus a better comprehension of administrative procedures, favoring a proposal of opportunities for improvements to reach the basic stage of processes that are carried out in the routine of the Warehouse at EsAEx, contributing for the improvement of services. Keywords: Inventory Control. Storage. Inventory. Inventories. Administrative Routines. LISTA DE ILUSTRAÇÕES QUADRO 1 – Principais símbolos adotados nacionalmente...............................................34 LISTA DE TABELAS TABELA 1 – Ficha de controle de estoque do método de avaliação preço específico............20 TABELA 2 – Ficha de controle de estoque do método de avaliação UEPS............................21 TABELA 3 – Ficha de controle de estoque do método de avaliação PEPS.............................21 TABELA 4 – Ficha de controle de estoque do método de avaliação Média ponderada móvel........................................................................................................................................22 TABELA 5 – Ficha de comparação dos métodos de avaliações .............................................23 TABELA 6 – Ficha de controle de pedido de estoque ...........................................................38 SUMÁRIO CAPÍTULO I 1 INTRODUÇÃO ....................................................................................................10 1.1 A Estrutura do trabalho............................................................................10 1.2 Formulação da situação – Problema.........................................................11 1.3 Justificativa...............................................................................................11 1.4 Objetivos do projeto.................................................................................11 1.5 Delimitação do estudo..............................................................................12 CAPÍTULO II 2 METODOLOGIA ................................................................................................13 2.1 O Tipo de pesquisa...................................................................................13 2.2 O Método de pesquisa..............................................................................13 CAPÍTULO III 3 ESTOQUES............................................................................................................15 3.1 Conceito de controle................................................................................15 3.2 Conceito de estoques...............................................................................16 3.3 Métodos de avaliação dos estoques.........................................................18 3.3.1 Custo ou mercados dos dois o menor ......................................18 3.3.2 Preço específico .......................................................................19 3.3.3 NIFO ou avaliação a custo de reposição...................................20 3.3.4 UEPS ou LIFO “Último que entra, primeiro que sai” ..............20 3.3.5 PEPS ou FIFO “Primeiro que entra, primeiro que sai” ............21 3.3.6 Média ponderada móvel ou custo médio .................................22 3.3.7 Comparação entre os métodos ..................................................22 CAPÍTULO IV 4 ALMOXARIFADO................................................................................................25 4.1 Conceito de almoxarifado........................................................................25 4.2 Funções do almoxarifado .......................................................................26 4.3 Armazenagem dos materiais no almoxarifado.........................................31 4.3.1 Critérios de armazenagem ........................................................32 4.3.2 Arranjo físico (layout)...............................................................34 4.3.3 Disposições da armazenagem no almoxarifado........................35 4.3.4 Verticalização do estoque..........................................................35 4.4 Estoques de segurança..............................................................................36 4.4.1 Determinando o estoque de segurança......................................37 CAPÍTULO V 5 INVENTÁRIO .......................................................................................................40 5.1 Inventário estoques..............................................................................40 5.2 de Classificações dos inventários de estoques ............................................41 5.2.1 finalidade ..................................................................41 5.2.2 Quanto a sua extensão ou matéria ............................................42 5.2.3 Quanto a Quanto a periodicidade..............................................................42 5.2.4 Quanto ao aspecto legal.............................................................43 5.2.5 Quanto as fases ou operações dos inventários...........................43 5.2.6 Quanto aos sistemas do inventário............................................44 5.3 Inventário físico........................................................................................45 5.3.1 Arrumação física........................................................................46 5.3.2 Preparação do inventário............................................................47 5.3.3 Contagem física de estoque ou levantamento............................48 5.3.4 Apuração das divergências de estoque ou composição.............49 5.3.5 Compilação do inventário..........................................................49 CAPÍTULO VI 6 CONSIDERAÇÕES FINAIS ................................................................................51 REFERÊNCIAS ........................................................................................................53 11 CAPÍTULO I 1 INTRODUÇÃO Devido sua grande importância, o setor logístico no Brasil vive hoje um momento peculiar. Os investimentos em sua evolução tecnológica vêm surpreendendo o mercado. O Almoxarifado é uma ramificação da logística e com uma alta importância, por movimentar um ativo de valor elevado. Nesta movimentação é essencial a administração de materiais, entretanto, a administração vai muito além da mera racionalização, ela abrange a organização, a facilidade de acesso aos materiais, a forma correta de armazenamento, a diminuição de perdas, entre outros fatores que favorecem a produtividade e os custos finais com insumos, transporte e mão de obra. A utilização de um controle apurado e um método adequado para estocar materiais permite diminuir os custos de operação. Ter um estoque adequado aumenta a eficiência do almoxarifado. A abordagem sobre o controle de estoque neste trabalho será focado na administração de materiais, que é o primeiro passo a ser dado dentro de qualquer planejamento. Foram estudados os fatores relacionados à organização, atendimento, operacionalização do sistema e as aplicações das recentes técnicas de armazenagem, movimentações e controle na administração dos materiais do almoxarifado da Escola de Administração do Exército (EsAEx). 1.1 A Estrutura do trabalho O presente trabalho está estruturado da seguinte forma: O capítulo I apresenta o problema de pesquisa, justificativa, objetivos e a delimitação do estudo. O capítulo II apresenta a metodologia da pesquisa a ser empregada. O capítulo III ao capítulo V apresenta o desenvolvimento do trabalho de conclusão de 12 curso. Finalmente, o capítulo VI destaca as considerações finais do estudo, onde é apresentado o entendimento sobre o tema enfocado, por meio das definições pesquisadas e do resultado do trabalho de conclusão de curso. 1.2 Formulação da situação – Problema O problema de investigação está centrado na seguinte questão: As rotinas administrativas do almoxarifado da EsAEx estão de acordo com as Leis, decretos, portarias, normas, regulamentos, princípios contábeis e comportamentos éticos? O software de controle de estoque atende as necessidades do almoxarifado? A área física do almoxarifado é suficiente para o armazenamento de materiais? O Layout do almoxarifado está adequado? O estoque de materiais esta organizado? Qual o nível de suprimento adotado? Como está o controle de alerta de materiais? Os inventários de estoques são registrados e gerenciados? 1.3 Justificativa A importância do tema, como já salientado, decorre da necessidade de aperfeiçoar as rotinas administrativas do almoxarifado da EsAEx. Quando se analisam alguns fatores no almoxarifado, vê-se a deficiência de controles dos materiais; vários procedimentos executados de forma indevida; materiais desordenados, sem identificações; os estoques não possuem endereçamentos; falta dos equipamentos de segurança ou equipamentos inadequados; não possuem saídas de emergências; falta de planejamento nas aquisições. Estes problemas ocorrem por diversos motivos, entre eles a sobrecarga no almoxarifado, falta de estrutura, política inadequada de compras, níveis de estoques elevados. 1.4 Objetivos do projeto 13 O presente trabalho tem como escopo propor oportunidades de melhorias no almoxarifado da EsAEx, quanto às rotinas administrativas e operacionais; utilização de técnicas adequadas de critérios de armazenagem e organização; endereçamento do estoque; definição de um layout adequado; padronização das funções e procedimentos internos; análise do software de controle de estoque; nível ideal de suprimento; controle de alerta de materiais e dos inventários de estoques . 1.5 Delimitação do estudo O atual estudo constitui-se de um trabalho que envolve a gestão e o controle de materiais em busca de uma abordagem do tema (situação-problema) apresentado, na produção de uma ação comum. O objeto de estudo enfocado é propor oportunidades de melhorias no almoxarifado nas rotinas administrativas e operacionais da EsAEx. Não se pretende exaurir o tema, nem a abordagem critica dos mesmos, apenas contribuir de forma significativa para evolução do controle do almoxarifado. 14 CAPÍTULO II 2 METODOLOGIA Este projeto visa realizar um estudo bibliográfico que dê sustentação a esta pesquisas e proposta. Buscou-se o embasamento teórico, a partir da constituição federal; leis; decretos de administração do exército; portarias; normas; regulamentos do exército; bibliografias da contabilidade pública, governamental e administração de materiais e também através de contatos com os integrantes do almoxarifado, para contextualizar-se na situação atual do almoxarifado da EsAEx e poder desenvolver propostas de melhorias à seção. 2.1 O Tipo de pesquisa Quanto à natureza da pesquisa, o presente trabalho é uma pesquisa aplicada, pois objetiva gerar conhecimentos para aplicação prática, dirigidos à solução de problemas específicos. Quanto aos objetivos, trata-se de uma pesquisa efetuada pelo método dedutivo. Do ponto de vista dos procedimentos técnicos, foram utilizadas as pesquisas em legislações e bibliografias. Estas pesquisas foram essenciais para o alcance dos objetivos a que se propunha este trabalho. 2.2 O Método de Pesquisa Este trabalho foi desenvolvido por meio do método dedutivo de abordagem de natureza aplicada. O raciocínio dedutivo tem o objetivo de explicar o conteúdo das premissas, por intermédio de uma cadeia de raciocínio em ordem descendente, de análise, do geral para o particular, e assim chega a uma conclusão. Foram utilizados neste trabalho, através da análise as legislações vigentes, várias bibliografias sobre as teorias de administração de materiais e inventário de estoques, 15 relacionadas ao tema, segundo diversos autores e através de contatos com os integrantes do almoxarifado, sendo estes muito específicos, porém não foram registrados em questionários ou outros tipos de formulários. A partir daí, analisou-se a situação particular do almoxarifado da EsAEx e chegou-se a deduções e conclusões que possibilitaram as propostas de oportunidades de melhorias para o setor. 16 CAPÍTULO III 3 ESTOQUES 3.1 Conceito de controle Controle, de acordo com Araújo (2006, p.11) “são medidas necessárias ao perfeito funcionamento do sistema, elas asseguram que as ações estejam de acordo com o planejado, visando atingir os objetivos. Estes compõem o acompanhamento, vigilância, verificação, orientação e correção”. O controle pode ser interno ou externo. No controle interno a atribuição de cada poder é exercido pela própria organização em seus atos, processos, atividades e pode ser: preventivo, sucessivo ou corretivo (após a conclusão, objetivando corrigi-lo, anulá-lo ou efetivá-lo). A implementação das medidas vinculadas à consecução dos objetivos constitui responsabilidade do administrador e integra o conjunto de elementos que devem ser considerados para avaliação de uma boa gestão. Neste caso, a importância do controle interno como ferramenta gerencial se sobressai. Os dinheiros, haveres, valores e outros bens do patrimônio público, sendo propriedade e direito comum de todos e por isso mesmo, de ninguém em particular quando não forem eficazmente defendidos e controlados, estarão facilmente sujeita as destinações impróprias. (PARDINI, 1997, p. 9). O controle externo é exercido pelo Congresso Nacional com auxilio do Tribunal de Contas da União. Este fiscaliza, audita as contas públicas, também avalia os controles internos quanto aos desempenhos operacionais e gastos efetuados pela administração pública, precedidos de licitação, aferindo também os resultados alcançados. De acordo com o a Constituição Federal. Prestará contas qualquer pessoa física ou jurídica, publica ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária (BRASIL, 1988). A existência do controle interno não é suficiente para garantir o sucesso dos objetivos, são necessários confiabilidade e qualidade no controle. Não basta provar que os controles 17 internos funcionam; é preciso demonstrar que existe capacidade gerencial de avaliação destes. Esclareceremos os princípios a serem obedecidos que de acordo com a Constituição Federal “A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência” (BRASIL, 1988). Legalidade: o administrador esta sujeito a lei, só é permitido fazer o que a lei autoriza, delimitando seu campo de atuação, sob pena de expor-se a responsabilidade disciplinar, civil e criminal; Impessoalidade: o agente administrativo tem que ser imparcial, para que não haja favorecimentos pessoais; Moralidade: o administrador tem que ter uma reputação ilibada e zelar pela boa conduta; Publicidade: absoluta transparência e pleno acesso de qualquer interessado as informações; Eficiência: utilização dos recursos financeiros, humanos e materiais de modo a atingir a maximização de um resultado para um determinado nível de recursos ou a minimização dos meios para a determinada quantidade e qualidade de recursos. 3.2 Conceito de estoques Segundo Iudícibus; Martins; Gelbcke (1995, p. 151) “os estoques são bens adquiridos ou produzidos pela empresa com objetivo de venda ou utilização no curso normal de suas atividades”. Os estoques representam um dos ativos mais importantes do capital circulante e da posição financeira das empresas e estão representados por: Itens que existem fisicamente em estoques, excluindo-se os que são de propriedade de terceiros, seja por terem sido recebidos em consignação, seja para beneficiamento ou armazenagem por qualquer outro motivo. Itens da empresa que foram remetidos para terceiros em consignação, cujos direitos de propriedade permanecem da organização e itens que estão em poder de terceiros para armazenagem, beneficiamento, embarque etc. Segundo Iudícibus; Martins; Gelbcke (1995, p. 154) “as contas do estoque são classificadas em”: 18 Produtos Acabados: representam os produtos produzidos na própria empresa e disponíveis para a venda, estando estocados na fábrica, em depósitos, em filiais ou ainda com terceiros em consignação; Mercadorias para revenda: são produtos adquiridos de terceiros para a revenda e que não sofram nenhum processo de transformação na empresa; Produtos em elaboração: representa a totalidade das matérias primas que já foram requisitadas e já estão em processo de transformação, ou seja, não estejam concluídas na data do balanço. Quando a produção for concluída, seus custos serão transferidos para a conta de produtos acabados; Matérias primas: compõem-se dos materiais mais importantes e essenciais que irão sofrer um processo de transformação no processo produtivo; Materiais de acondicionamento e embalagem: são os itens de estoque que se destinam a embalar ou acondicionar os materiais para a remessa; Materiais auxiliares: são os itens de estoque de menor importância utilizados no processo produtivo. Tais itens podem ter seus custos apropriados diretamente ao produto, devido a sua dificuldade de ser identificado fisicamente no produto ou por seu baixo valor; Provisão para redução ao valor de mercado: essa conta credora deve ser classificada como redução do grupo de Estoques, destina-se a registrar o valor dos itens de estoque que estiverem a um custo superior ao valor de mercado. Os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado, serão avaliados pelo custo de aquisição ou produção, deduzidos de provisão para ajustá-lo ao valor de mercado, quando este for inferior (IUDÍCIBUS; MARTINS; GELBCKE, 1995, p.156). Provisão para perdas em estoque: essa conta destina-se a registrar as perdas conhecidas em estoques e calculadas por estimativa, relativas a estoques morosos ou obsoletos e também para dar cobertura a diferenças físicas, quando tais perdas não puderem ser baixadas das próprias contas pelo fato de não estarem identificados os itens específicos e por construírem estimativas; Almoxarifado: esta conta varia muito de uma organização para outra em função das suas peculiaridades e necessidades e engloba os itens de consumo, materiais de escritório, materiais de expediente, peças em geral e uma variedade de itens. Todos materiais de consumo devem ser recebidos pelo almoxarifado. 19 3.3 Métodos de avaliação do estoque O valor contábil dos estoques deve agregar todos os custos incorridos até a chegada da mercadoria a empresa, sejam diretos e indiretos. Isto é a soma de todos os componentes ou investimentos realizados para que o bem possa ser consumido ou possa ser transformado em receita, que compreende: O valor de aquisição da mercadoria, custo da embalagem, transporte, seguro, variação cambial até a chegada da mercadoria na organização militar; A Secretaria da Receita Federal (SRF) determina que os impostos não recuperáveis na aquisição devem fazer parte dos custos de estoques, como exemplo: o Imposto de Circulação de Mercadorias e Serviços (ICMS), Imposto de Produtos Industrializados (IPI) e os Impostos de importação (II), pois estes não têm recuperação. Esta determinação da exclusão dos impostos recuperáveis, também foi adotada pela legislação fiscal Estadual e Federal; As despesas incorridas eventualmente com armazenagem do produto devem integrar seu custo somente quando necessárias para sua chegada à organização militar. Já as despesas financeiras ou os juros incorridos não devem integrar o custo de aquisição no estoque. [...] o conceito de custo de aquisição deve englobar o preço do produto comprado, mais os custos ocorridos adicionalmente, até estar o item no estabelecimento da empresa. Nesse sentido, os custos de embalagem, transporte e seguro, quando por conta da empresa, devem ser considerados como parte do custo de aquisição e debitados a tais estoques (IUDÍCIBUS; MARTINS; GELBCKE, 1995, p. 157). O custo ou despesa é a base para a contabilização do estoque. Portanto, as mercadorias adquiridas para revenda, consumo ou materiais que serão utilizados no processo produtivo serão avaliados pelo custo de aquisição e os produtos em processo e acabados serão avaliados pelo custo de produção. A avaliação pelo custo de aquisição ou de mercado aplica-se a qualquer dos sistemas de inventário, sendo eles periódico ou permanente. 3.3.1 Custo ou mercado, dos dois o menor 20 O Custo de aquisição ou produção é a base da avaliação dos estoques, porém, quando houver perdas que não sejam recuperáveis, como exemplo: por deterioração, obsoletismo, estragos, utilidade ou quando da reposição de um item. O seu valor de mercado esteja abaixo do custo de estoque. Nestes casos, mediante ao preço de mercado, deve-se constituir uma provisão, mantendo-se os controles de estoques ao valor original de custo. Através deste método, pode-se eliminar dos estoques a parcela dos custos não recuperáveis. Deve ser feito o levantamento no final de cada ano, para reconhecimento das perdas de estoque, conforme o principio de competência. Entenda-se por valor de mercado o preço liquido da realização. 3.3.2 Preço específico Esse método identifica o custo individual de cada unidade. É usado somente quando for possível identificar fisicamente cada unidade do estoque, elaborando seu preço específico. Ele é utilizado quando as características ou valores da mercadoria o permitam ou em empresas que trabalham sob o regime de encomenda, como exemplo: montadora ou revendedora de carros (estoque controlados através do chassi). Na maioria dos casos é economicamente inviável o emprego desse método. Significa valorizar cada unidade do estoque ao preço efetivamente pago para cada item especificamente determinado. [...] Esse critério normalmente só é aplicável em alguns casos onde a quantidade, o valor ou a própria característica da mercadoria ou material o permitam (IUDÍCIBUS; MARTINS; GELBCKE, 1995, p. 159). No caso abaixo a distribuidora possuía um saldo de dez unidades a R$ 5.000,00 e adquiriu mais seis unidades a R$ 6.500,00, logo após vendeu seis unidades, sendo quatro unidades do lote antigo e duas unidades do lote novo. Foi ilustrada como seria a baixa na ficha de controle de estoque. 21 TABELA 1 – Ficha de controle de estoque do método de avaliação preço específico. FICHA DE CONTROLE DE ESTOQUE Preço: Específico Espécie: Automóveis ENTRADA Data 10/out 11/out Quantidade Valor Unitário Valor Total SAÍDA Quantidade Valor Unitário Valor Total 6 R$ 6.500,00 R$ 39.000,00 13/out SALDO Quantidade Valor Unitário Valor Total 10 R$ 5.000,00 R$ 50.000,00 10 R$ 5.000,00 R$ 50.000,00 6 R$ 6.500,00 R$ 39.000,00 16 R$ 89.000,00 4 R$ 5.000,00 R$ 20.000,00 6 R$ 5.000,00 R$ 30.000,00 2 R$ 6.500,00 R$ 13.000,00 4 R$ 6.500,00 R$ 26.000,00 6 R$ 11.500,00 R$ 33.000,00 10 R$ 56.000,00 Fonte: IUDÍCIBUS; MARTINS; GELBCKE, 1995, p.159. 3.3.3 NIFO ou avaliação a custo de reposição. Neste método os estoques são valorizados pelo custo de reposição. É muito pouco utilizado, devido a contrariar o princípio do custo histórico como base de valor, porém muito útil para fins gerenciais. 3.3.4 UEPS ou LIFO “Último que entra, primeiro que sai” Por esse método as quantidades que ficam em estoques são valorizadas pelos primeiros custos unitários e as que saem são valorizadas pelos últimos custos unitários. Este critério se aproxima do custo de reposição. Vantagem para a contabilidade, apresentando custos reais, desvantagem para o estoque, pois fica com o custo desatualizado (no caso de inflação ou elevação nos preços). 22 TABELA 2 – Ficha de controle de estoque do método de avaliação UEPS. FICHA DE CONTROLE DE ESTOQUE Preço: UEPS Espécie: Automóveis ENTRADA Data Quantidade Valor Unitário Valor Total SAIDA Quantidade Valor Unitário Valor Total SALDO Quantidade Valor Unitário Valor Total 10/out 11/out 10 R$ 5.000,00 R$ 50.000,00 6 R$ 6.500,00 R$ 39.000,00 10 R$ 5.000,00 R$ 50.000,00 6 R$ 6.500,00 R$ 39.000,00 16 13/out 6 R$ 6.500,00 R$ 39.000,00 R$ 89.000,00 10 R$ 5.000,00 R$ 50.000,00 Fonte: IUDÍCIBUS; MARTINS; GELBCKE, 1995, p. 161. 3.3.5 PEPS ou FIFO “Primeiro que entra, primeiro que sai” Por esse método as quantidades que ficam em estoques são valorizadas pelos últimos custos unitários e as que saem são valorizadas pelos custos unitários mais antigo em estoque. Vantagem para o estoque, ficando com os custos mais próximos da realidade, desvantagem para a contabilidade, apresentando custos defasados, podendo influenciar no lucro. TABELA 3 – Ficha de controle de estoque do método de avaliação PEPS. FICHA DE CONTROLE DE ESTOQUE Preço: PEPS Espécie: Automóveis ENTRADA Data Quantidade Valor Unitário Valor Total SAIDA Quantidade Valor Unitário Valor Total 10/out 11/out SALDO Quantidade Valor Unitário Valor Total 10 R$ 5.000,00 R$ 50.000,00 6 R$ 6.500,00 R$ 39.000,00 10 R$ 5.000,00 R$ 50.000,00 6 R$ 6.500,00 R$ 39.000,00 16 13/out 6 R$ 5.000,00 R$ 30.000,00 R$ 89.000,00 4 R$ 5.000,00 R$ 20.000,00 6 R$ 6.500,00 R$ 39.000,00 10 Fonte: IUDÍCIBUS; MARTINS; GELBCKE, 1995, p. 160. R$ 59.000,00 23 3.3.6 Média ponderada móvel ou custo médio Por esse método as quantidades que ficam em estoque e as que saem são valorizadas pelo custo unitário médio de aquisição ou produção, ou seja, o valor médio de cada unidade em estoque se altera pela compra de outras unidades por um preço diferente. Este método é bastante utilizado no Brasil, a apuração da média é feita com base em um período, geralmente mensal. Na contabilidade pública, os bens do almoxarifado são avaliados por este método. TABELA 4 – Ficha de controle de estoque do método de avaliação Média ponderada móvel. FICHA DE CONTROLE DE ESTOQUE Preço: MÉDIA PONDERADA MÓVEL Espécie: Automóveis ENTRADA Data Quantidade Valor Unitário Valor Total SAIDA Quantidade Valor Unitário Valor Total 10/out 11/out SALDO Quantidade Valor Unitário Valor Total 10 R$ 5.000,00 R$ 50.000,00 6 R$ 6.500,00 R$ 39.000,00 13/out 16 R$ 5.562,50 R$ 89.000,00 6 R$ 5.562,50 R$ 33.375,00 10 R$ 5.562,50 R$ 55.625,00 Fonte: IUDÍCIBUS; MARTINS; GELBCKE, 1995, p. 162. Há também o método da média ponderada fixa, muito pouco utilizado no Brasil. Por este método o valor médio de cada unidade em estoque se altera pela compra de outras unidades por um preço diferente, porém sua a apuração baseia-se na média do exercício anual, considerado um período muito extenso. 3.3.7 Comparação entre os métodos. Comparando os resultados obtidos nos diversos métodos, caso a mesma empresa optar por um ou outro método, as quantidades em estoque seriam as mesmas, porém os resultados de custos no estoque e custos dos produtos vendidos seriam diferentes em virtude dos critérios utilizados. 24 [...] se a empresa tivesse adquirido e vendido mercadorias nas mesmas condições (quantidade e preços), suas situações reais seriam as mesmas, com a mesma quantidade em estoque, porém os resultados obtidos seriam diferentes, em conseqüência dos critérios de atribuição de custos utilizados, embora todos se baseassem no custo de aquisição (IUDÍCIBUS; MARTINS; GELBCKE,1995, p. 163). Observando a tabela abaixo, apresentamos o comparativo entre os métodos de avaliações. Na adoção do método UEPS observa-se que os custos dos produtos vendidos foram os mais altos, como conseqüência reduzindo o lucro e pagando menos imposto de renda, por isto o Fisco brasileiro não permite este método para fins de imposto de renda. Para fins gerenciais isto pode causar um transtorno, devido a um lucro menor, como exemplo: necessidade de financiamento bancário, atrair investidores em as ações na bolsa de valores, distribuição de dividendos para os acionistas. Caso a organização adote este método, deverá lançar na parte B de exclusões do livro de apuração do lucro real (LALUR) e pagar a diferença do imposto de renda ao Fisco brasileiro. Na adoção do método PEPS observa-se que o lucro foi o mais alto, portanto a empresa deverá pagar mais impostos e se for o caso, distribuir mais dividendos, para fins contábeis seus estoques estão avaliados mais próximos da realidade, pois teve o menor custo de produtos vendidos. TABELA 5 – Ficha de comparação dos métodos de avaliações. Demonstracão de Resultado de Exercício Métodos de avaliacões Preco Específico UEPS PEPS Média Receita Bruta de Vendas R$ 60.000,00 R$ 60.000,00 R$ 60.000,00 R$ 60.000,00 (-) Custo dos produtos Vendidos R$ 33.000,00 R$ 39.000,00 R$ 30.000,00 R$ 33.375,00 Lucro Bruto R$ 27.000,00 R$ 21.000,00 R$ 30.000,00 R$ 26.625,00 R$ ,00 R$ ,00 R$ ,00 R$ ,00 R$ 27.000,00 R$ 21.000,00 R$ 30.000,00 R$ 26.625,00 R$ 6.750,00 R$ 5.250,00 R$ 7.500,00 R$ 6.656,25 Lucro Líquido R$ 20.250,00 R$ 15.750,00 R$ 22.500,00 R$ 19.968,75 Estoque Final R$ 56.000,00 R$ 50.000,00 R$ 59.000,00 R$ 55.625,00 (-) Despesas operacionais Lucro Antes o IR (-) Imposto de Renda Fonte: Elaborado pelo autor, 2008. Iudícibus; Martins; Gelbcke (1995, p. 162) consideram que, de acordo com o parecer normativo CST nº 06, de 26 de janeiro de 1979 “o fisco brasileiro aceita somente os seguintes 25 métodos de avaliação de estoque: PEPS, Preço específico e a Média ponderada móvel, não sendo aceitos o UEPS, NIFO e a Média ponderada Fixa”. Espera-se que com a estabilidade da economia adquirida após a implantação do Plano Real, o Fisco brasileiro venha a permitir, para efeitos de imposto de renda a utilização dos métodos UEPS, NIFO e a média ponderada fixa. 26 CAPÍTULO IV 4 ALMOXARIFADO 4.1 Conceito de almoxarifado Um lugar designado a guardar e conservar os materiais, podendo ser em um local coberto ou não, dependendo do tipo de material a ser estocado. De acordo com o Regulamento de Administração do Exército (RAE), o almoxarifado contém uma grande quantidade de itens, armazenam materiais de consumo e permanentes (classe I a classe X) 1, cujas movimentações de entradas e saídas são constantes e possuem um alto valor financeiro. [...] almoxarifado varia muito de um empresa para outra, em função de suas peculiaridades e necessidades. Todavia, engloba todos os itens de estoques de consumo geral, podendo incluir produtos de alimentação do pessoal, materiais de escritório, peças em geral e uma variedade de itens [...] (IUDÍCIBUS; MARTINS; GELBCKE, 1995, p. 155). Tem a função, ainda, de reservar espaços aos itens a serem armazenados e estabelecer endereços, ou seja, a localização dos materiais ou equipamentos e a sua disposição interna, estes fatores dependem da política geral de estoques da empresa. Com o desenvolvimento das recentes técnicas de armazenagem houveram: redução de custos, aumento da produtividade e maior segurança nas operações de controle como a obtenção de informações precisas e em tempo real. Utilizando um método adequado para estocar materiais em geral e produtos acabados, permite diminuir os custos de operação, pois quanto maior o investimento nos vários tipos de estoque, maior é a capacidade e a responsabilidade de cada departamento na organização militar. A importância de um armazenamento de acordo com as normas adequadas, conserva a qualidade dos materiais, evita ou reduz perdas de materiais por manuseio inadequado (batidas e impactos) e impede outros extravios de qualquer natureza. Sua eficiência depende de muitos fatores entre eles: a redução das distâncias internas 1 De acordo com o RAE, as classes de suprimentos são: classe I - Materiais de subsistência (inclui ração animal), classe II - Materiais de intendência (fardamento, equipamento, móveis, utensílios,...), classe III - Combustíveis e lubrificantes, classe IV - Materiais de construção, classe V - Armamento e munição(inclusive QBN), classe VI Materiais de engenharia e cartografia, classe VII - Materiais de comunicação, eletrônica e informática, classe VIII - Materiais de saúde (humana e veterinária), classe IX - Material naval, motomecanização e de aviação, classe X – Materiais não incluídos nas demais listas (BRASIL, 1990). 27 percorridas pela carga, da melhor utilização de seu espaço físico, através de sua capacidade volumétrica. A otimização dos investimentos em estoques minimiza as necessidades de capital investido, sendo o custo dos estoques um valor representativo no balanço patrimonial. O almoxarifado também deve assegurar que o material adequado, na quantidade certa, estará nos locais e horários certos, quando forem necessários, assegurando um estoque mínimo de modo que não prejudique as operações. O controle dos estoques depende de um sistema eficiente, que forneça a qualquer momento, as quantidades que se encontram à disposição e onde estão localizadas, as compras em processo de recebimento, as devoluções ao fornecedor e as compras recebidas e aceitas. Muitas empresas por questão de controle adotam a prática contábil, já lançar tais estoques como despesas no momento da compra, somente mantendo controle quantitativo, pois muitas vezes representam uma quantidade muito grande de itens, mas de pequeno valor total, não afetando os resultados. Esse método pode ser aplicado a outras contas para os itens de pequeno valor. Contabilmente não é a prática mais correta pelo princípio da competência, mas é aceitável pela convenção da materialidade, quando usada adequadamente (IUDÍCIBUS; MARTINS; GELBCKE, 1995, p. 155). 4.2 Funções do almoxarifado Segundo o RAE “o encarregado do setor de material é o responsável pela execução das atividades de aquisição, alienação de material e de contratação de obras e serviços da unidade administrativa (UA), bem como pela administração do material a seu cargo” (BRASIL, 1990). As funções do almoxarifado são divididas em seis etapas: o recebimento; armazenamento de materiais; distribuição de materiais; solicitação de materiais; estoque de materiais; registros e gestão do sistema. a) Função de recebimento: considera-se, mediante a leitura das Normas Administrativas Relativas ao Suprimento (NARSUP), que os procedimentos relativos ao recebimento, inclusão em carga e à escrituração do material deverão seguir os preceitos contidos no RAE e nas normas do Sistema Integrado de Administração Financeira (SIAFI). O recebimento de qualquer artigo deverá levar em conta as especificações técnicas estabelecidas, padrões e as condições estipulados nos editais, contratos, notas de empenho e a legislação pertinente em vigor. Desde que as embalagens estejam fechadas e sem indícios de violação, não será necessário a abertura de todos os volumes do mesmo item, pois a empresa 28 fornecedora fica responsável pela quantidade e qualidade do material entregue por um determinado período estabelecido em cláusula contratual, exceto quando houver ordens particulares para a abertura dos citados volumes. (EXÉRCITO BRASILEIRO, 2002). Segundo a NARSUP, deverá ser observado o prazo de oito dias para o recebimento do material, sendo que sua inclusão em carga não poderá ultrapassar o prazo de trinta dias. Nas aquisições descentralizadas caberá ao contratante acionar o contratado, a fim de permitir que os materiais adquiridos sejam entregues dentro dos prazos e nas condições estabelecidas. Os suprimentos, sempre que necessário, deverão ser submetidos a exame no laboratório de análise de material na própria organização militar ou outros laboratórios que tenham condições para tal devidamente credenciados pelo Instituto Nacional de Metrologia (INMETRO), estes laboratórios irão efetuar o assessoramento técnico do recebimento, realizando os exames necessários de acordo com o estabelecido pela Associação Brasileira de Normas Técnicas (ABNT), literatura científica, padrões de ensaio do Exército Brasileiro e parâmetros previamente estabelecidos, visando à aferição da qualidade do produto, apontando as suas divergências (EXÉRCITO BRASILEIRO, 2002). De acordo com a NARSUP, deverá elaborar um laudo para cada exame efetuado, que constará, se for o caso, as divergências com relação às especificações técnicas estabelecidas para o material. No caso do exame laboratorial dos artigos de subsistência deverão ser obedecidas as Normas de Inspeção de Alimentos e Bromatologia (NIAB) e o Catálogo de Especificação de Artigos de Subsistência (CEAS) e no caso dos exames periódicos referentes à munição deverá ser obedecido o Manual Técnico T9-1903. Deverá ser observado o prazo máximo de oito dias para a realização e conclusão dos exames de laboratório (EXÉRCITO BRASILEIRO, 2002). De acordo com o RAE “o material que der entrada na UA, será recebido e examinado individualmente pelo encarregado do setor de material, pelo agente executor designado pelo Agente Diretor, com a supervisão do Fiscal Administrativo ou por comissão nomeada” (BRASIL, 1990). Segundo a leitura do RAE, o encarregado do setor de materiais e o possível detentor direto do material, deverá em princípio compor a comissão que será composta por três oficiais, poderá ter auxilio de um técnico ou especialista, caso julgue necessário, terá um prazo de oito dias para apresentar ao Fiscal Administrativo um Termo de exame ou uma parte de recebimento, este prazo poderá ser prorrogado mediante solicitação fundamentada. 29 Segundo o RAE, ao receber materiais dos órgãos provedores, deverá passar recibo nos documentos que lhe forem entregues, assumindo individualmente toda responsabilidade, quer sob o ponto de vista quantitativo ou sob o aspecto qualitativo (BRASIL, 1990). No recebimento de materiais deve-se analisar se a compra esta autorizada e após realizar as conferências sendo elas: conferências quantitativas e qualitativas: A conferência quantitativa pode ser realizada pelos meios: eletrônicos através da leitura por códigos de barras ou por meios manuais, através de cálculos, balanças de pesagem e medições. A conferência qualitativa ou inspeção técnica tem o objetivo de garantir a adequação do material ao fim a que se destina, verificando suas características dimensionais, específicas e restrições de especificação. A inspeção poderá ser total ou por amostragem, utilizando conceitos estatísticos para determinar a quantidade de materiais a inspecionar. Ainda durante as inspeções são realizadas análises visuais, dimensionais, ensaios e testes que comprovam a qualidade, resistência , desempenho e funcionamento dos materiais ou equipamentos. Alguns fornecedores enviam um laudo técnico atestando a qualidade do produto. A Diretoria de Suprimentos (DS) poderá adotar medidas visando a padronização do recebimento do material, com base nos laudos laboratoriais, nas amostras-padrão e nas amostras dos processos licitatórios. Caso sejam constatadas algumas irregularidades, como nota fiscal com erros (destinatário incorreto, impostos, descrição dos produtos), compras não autorizadas ou em desacordo com a programação, quantidades divergentes do empenho, materiais danificados, entre outros. Deve-se recusar o recebimento, sendo então registrada a irregularidade na nota fiscal e providenciado a devolução de materiais com defeito ou em excesso ao fornecedor. Caso a mercadoria não possua irregularidades, o almoxarife deverá incluí-la no estoque físico e contábil da empresa. b) Função de armazenamento de materiais: conforme entendimento da NARSUP, a armazenagem é a etapa do provimento que consiste na colocação ordenada e acessível dos suprimentos em instalações adequadas e no seu controle, proteção e preservação. Todas as organizações militares envolvidas nessa tarefa deverão cumprir as normas de armazenagem e os procedimentos específicos, de acordo com a natureza de cada classe de suprimento, bem como para facilitar a sua localização e manuseio. As embalagens de todos os materiais fornecidos pelas empresas e entregues nas organizações militares deverão ser acondicionadas de forma a proporcionar economia de custos, facilidade e segurança no manuseio e melhores 30 condições de armazenamento. As caixas contendo um mesmo artigo deverão ser empilhadas, organizadas em lotes, por ano de fabricação, uma ficha-estoque deverá ser mantida em cada pilha, com a escrituração em dia (EXÉRCITO BRASILEIRO, 2002). Segundo a Secretaria de Economia e Finanças. A utilização das fichas de estoque de material de consumo é de uso obrigatório. A responsabilidade pela escrituração dessas fichas é do Almoxarifado. No último dia útil do exercício financeiro, as fichas de material de consumo são encerradas, podendo ser incineradas após a aprovação da Tomada de Contas Anual pelo Tribunal de Contas da União. As organizações militares, mensalmente, devem verificar a compatibilidade dos saldos das fichas e relatórios com os saldos das contas contábeis do Sistema Integrado de Administração Financeira (EXÉRCITO BRASILEIRO, 1990). Segundo a NARSUP, “os extintores e outros equipamentos de combate a incêndio deverão ser mantidos nos locais adequados, em perfeitas condições de utilização” (EXÉRCITO BRASILEIRO, 2002). De acordo com a NARSUP “os artigos destinados à alimentação deverão ser armazenados e conservados de acordo com o que determina o Manual de Armazenagem de Suprimentos de Cl I-T10-201 e as recomendações dos respectivos fabricantes” (EXÉRCITO BRASILEIRO, 2002). De acordo com o RAE “possuir uma relação de todo o material distribuído sem responsável direto e permanente, com designação dos lugares em que esse material se encontre, como por exemplo: o corpo da guarda” (BRASIL, 1990). Manter o almoxarifado limpo e organizado. c) Função de distribuição de materiais: atender as solicitações dos usuários através das requisições de materiais, fornecendo em temo hábil os materiais e peças solicitadas. De acordo com o RAE “distribuir às frações e dependências da unidade administrativa o material mandado fornecer mediante ordem em boletim ou pedido regulamentar, após o mesmo ter sido submetido ao Fiscal Administrativo” (BRASIL, 1990). Manter registros atualizados e corretos dos estoques, efetuando as inclusões, alterações ou exclusões de materiais, demonstrando após cada fato ocorrido, o saldo atualizado, visando a facilitar a reposição dos estoques e elaboração dos inventários. De acordo com o RAE “dirigir o acondicionamento do material que deva ser remetido a qualquer fração da unidade ou a outro destino, remetendo uma guia dentro do próprio volume e outra com o ofício de remessa” (BRASIL, 1990). 31 d) Função de solicitação de Materiais: considera-se mediante a leitura do RAE, que o almoxarife deve solicitar à seção de manutenção e reparos a conservação e conserto dos materiais permanentes sob a sua guarda, certificando-se sempre, por visitas assíduas às oficinas, se tudo é feito convenientemente e de acordo com as prescrições previamente estabelecidas. Estabelecer de comum acordo com as chefias dos departamentos, as dotações mensais para distribuição de material de consumo, submetendo à apreciação do fiscal administrativo qualquer pedido que exceda a cota preestabelecida. Manter em ordem e em dia a respectiva escrituração da gestão e a contabilidade do material a seu cargo, de acordo com a legislação e modelos em vigor (BRASIL, 1990). De acordo com o RAE “fazer pedidos de aquisição dos materiais necessários ou de prestação de serviços, submetendo-os ao Fiscal Administrativo” (BRASIL, 1990). Segundo o RAE, o suprimento pode ser automático e eventual, o automático é feito através de um planejamento, não sendo necessário elaborar pedido. O eventual visa a atender situações de emergência e casos eventuais. As guias de fornecimento ou de remessa serão elaboradas de forma distinta entre materiais de consumo e permanente (BRASIL, 1990). Otimizar o pedido, fazendo-o em grandes quantidades, se possível em pregões com outras unidades para obter ganho financeiro. Fazer a previsão anual do consumo de material com base na previsão de cada departamento e mediante as análises de movimentações ocorridas, alertando a chefia daqueles órgãos sobre as disparidades ou distorções por acaso encontradas. e) Função de estoque de materiais: de acordo com a NARSUP, aos gestores de almoxarifados e demais reservas de materiais cabem a responsabilidade de inspecionar o material estocado, a realização da conferência física dos itens, a verificação dos prazos de validade dos lotes e quando for o caso a tomada de todas as providências para evitar a sua danificação ou ocorrência de sinistros. Deverá ser realizado um balanço da carga dos armazéns pelo menos uma vez ao ano, ocasião em que serão contados os artigos ainda embalados pelas empresas fornecedoras e caso sejam observadas faltas nas embalagens feitas pelos fornecedores, as empresas serão acionadas, até um ano após o seu recebimento pelo órgão provedor (OP), para as devidas complementações, em cumprimento às cláusulas contratuais. (EXÉRCITO BRASILEIRO, 2002). Participar da Comissão de Alienação de materiais ou equipamentos inservíveis. 32 Segundo o RAE “participar ao Fiscal Administrativo, com a periodicidade determinada pelo sistema de controle interno, o movimento de entrada e saída de material dos depósitos, sob sua responsabilidade” (BRASIL, 1990). f) Função de registros e gestão do sistema: Após o recebimento da mercadoria o almoxarifado efetua a entrada da nota fiscal, guia de fornecimento ou de remessa, agilizando o processo de liquidação do fornecedor e atualizando o sistema. De acordo com o RAE “confeccionar a documentação que autoriza a despesa e apresentá-la ao setor de finanças para as devidas contabilizações, se for o caso” (BRASIL, 1990). Segundo o RAE “examinar os documentos relativos às despesas realizadas pela Unidade Administrativa (UA), processá-los para fins de pagamento e entregá-los ao setor de finanças” (BRASIL, 1990). De acordo com o RAE “receber do setor de finanças os adiantamentos para realização de despesas de caráter urgente ou de pronto pagamento, relacionando-as para posterior prestação de contas, conforme legislação específica” (BRASIL, 1990). Segundo o RAE “organizar mensalmente, a documentação referente aos serviços executados nas oficinas da unidade administrativa, especificando a matéria-prima consumida em cada tarefa, tudo de acordo com as normas gerais de ação (NGA) da unidade” (BRASIL, 1990). 4.3 Armazenagem dos materiais no almoxarifado A evolução tecnológica estendeu muitos benefícios à área de armazenagem, através da introdução de novos métodos de racionalização e fluxos de distribuição de produtos, como pela adequação de instalações e equipamentos para movimentação física de cargas. O principal objetivo do armazenamento é otimizar o máximo possível o seu espaço disponível, utilizando o espaço nas três dimensões do prédio (comprimento, largura e altura). As instalações do armazém devem proporcionar a movimentação rápida e fácil de suprimentos desde o recebimento até a expedição. Otimizar os recursos disponíveis como equipamentos e pessoas, atentar para a definição de um local que poderá ser coberto ou não, 33 definir um layout apropriado, manter sempre o almoxarifado organizado e limpo zelando também a segurança dos materiais contra furtos e incêndios. 4.3.1 Critérios de armazenagem A armazenagem pode ser simples ou complexa. Ela torna-se complexa em virtude da natureza de seus estoques: fragilidade; combustibilidade; volatilização; oxidação; explosividade; intoxicação; radiação; corrosão; inflamabilidade; volume; peso e forma. Procurar sempre armazenar os materiais de acordo com suas características e separar os materiais corrosivos; de explosivos; de gases; de gêneros alimentícios; de oxidantes; de peróxidos orgânicos; de radioativos e de tóxicos. Não existem regras taxativas que regulem o modo como os materiais devem ser dispostos no almoxarifado, motivo pelo qual se devem analisar em conjunto, além dos critérios citados acima, a situação geográfica da organização militar, freqüência (volumes movimentados), entre outros, cada estoque irá demandar um ambiente ou uma estrutura especial. Dados estes fatores, o gestor poderá decidir pelo tipo de arranjo físico mais conveniente, escolhendo qual a melhor alternativa que atenderá o seu fluxo de materiais, como por exemplo: Armazenagem por agrupamento: esse critério facilita as tarefas de arrumação e busca, mas nem sempre permite o melhor aproveitamento do espaço; Armazenagem por tamanhos (acomodabilidade): esse critério permite bom aproveitamento do espaço; Armazenagem por freqüência: esse implica armazenar tão próximo quanto possível da saída os materiais que tenham maior freqüência de movimento; Armazenagem especial: por meio desse critério, destacam-se: Ambiente climatizado: destinam-se a materiais cujas propriedades físicas exigem tratamento especial. Inflamáveis: os produtos inflamáveis devem ser armazenados em ambientes próprios e isolados, projetados sob rígidas normas de segurança. Perecíveis: os produtos perecíveis devem ser armazenados segundo o método PEPS (Primeiro que entra, primeiro que Sai), efetuar um controle de estoque bem apurado, observando a data de validade dos produtos, podendo utilizar um 34 software para auxiliar neste controle, evitando perdas para a organização militar. Endereçamento de estoque é um mapeamento que permite a exata localização do material. O primeiro passo consiste em definir as ruas com letras, posteriormente as prateleiras com números, depois numerar as camadas das estruturas ou prateleiras, de modo que a mercadoria se encontre como exemplo no A2-01, ou seja, rua A na segunda prateleiras e primeira camada. O segundo passo consiste em etiquetar as prateleiras com os endereços fixos. O terceiro passo seria o cadastro no software de controle de estoque. Devido à escassez de área interna e o custo de construção ou em determinadas circunstâncias pode necessitar de alguma área a mais para abrigar materiais em ambiente coberto, não sendo viável a expansão do almoxarifado. A solução do problema está na utilização de coberturas alternativas, muitos materiais, devido a sua natureza, como materiais a granel, tambores, peças e chapas de metal e outros, podem ser armazenados em áreas externas, o que diminui os custos e amplia o espaço interno para materiais que necessitam de proteção em área coberta. Algumas opções de armazenamento externo: Coberturas alternativas: coberturas plásticas com lonas ou galpões as quais possuem a vantagem de dispensar fundações, permitindo a guarda de materiais ao menor custo de armazenagem, dependendo da necessidade, existem no mercado diversos tipos de cobertura, as quais podem ser locadas, se a organização interessada assim preferir; Galpão fixo: trata-se de galpão construído com perfilados de alumínio e conexões de aço galvanizado, cobertos com laminado de PVC antichama de elevada resistência a rasgos, fungos e raios ultravioleta; Galpão móvel: as características da estrutura e da cobertura do galpão móvel são praticamente semelhantes as do fixo, porém, a grande vantagem desse tipo de galpão é a sua flexibilidade, ou seja, sua capacidade de deslocamento, permitindo a manipulação de materiais por todos os cantos e eliminando a necessidade de corredores. Independentemente de qualquer critério ou consideração quanto a seleção do método de armazenamento é fundamental salientar a conveniência no respeito as indicações contidas nas embalagens em geral, por meio de símbolos convencionais que indicam os cuidados a serem seguidos no manuseio, transporte e armazenagem de acordo com a carga contida. Estes 35 cuidados ajudarão a garantir a qualidade do produto. QUADRO 1 – Principais símbolos adotados nacionalmente. Fonte : DIAS, 1999, p.102. 4.3.2 Arranjo físico (layout) O arranjo físico ou layout é a disposição física dos equipamentos, pessoas e materiais da maneira mais adequada ao processo da organização militar, feito através de um planejamento do espaço físico a ser ocupado e utilizado, constando a área total da armazenagem, os locais obstruídos, as janelas, portas, pilares, saídas de emergência, mezaninos, porta paletes, entre outros. Os principais objetivos do layout de um armazém são garantir a maximização do espaço, eficiência da mão-de-obra, segurança e a movimentação de materiais, também oferecer uma estocagem mais econômica em relação aos custos dos materiais e mão-de-obra, além de garantir a organização do almoxarifado. 36 4.3.3 Disposições da armazenagem no almoxarifado Seguem algumas disposições internas do almoxarifado, quanto ao armazenamento: Itens em estoque: as mercadorias de maior saída do depósito ou itens de grande peso e volume devem ser armazenadas nas imediações da saída ou expedição, a fim de facilitar o manuseio; Corredores internos: deverão facilitar o acesso às mercadorias em estoque, quanto maior sua quantidade, maior será a facilidade de acesso, porém menor será o espaço disponível para o armazenamento. A largura dos corredores é determinada pelo equipamento de manuseio e movimentação dos materiais. A localização dos corredores é determinada em função das portas de acesso e da arrumação das mercadorias. Entre as mercadorias e as paredes do edifício devem existir passagens mínimas de 50 cm para aceso as instalações de combate a incêndio; Portas de acesso: devem permitir a passagem dos equipamentos de manuseio e movimentação de materiais, tanto sua altura como largura devem ser devidamente dimensionadas para facilitar as operações de manuseio, carga e descarga; Prateleiras e estruturas: sua altura máxima deverá considerar o peso dos materiais, o topo das pilhas de mercadorias deve se distanciar um metro das luminárias do teto ou dos sprinklers de teto (equipamentos fixos de combate a incêndio). As mercadorias leves devem permanecer na parte superior das estruturas e as mais pesadas nas barras inferiores da estrutura. O piso deve ser suficientemente resistente para suportar o peso das mercadorias estocadas e o trânsito dos equipamentos de movimentação. 4.3.4 Verticalização do estoque Visa o máximo aproveitamento da área e do espaço de estocagem, cada vez mais escassas. O espaço é apontado na maioria das vezes como o principal problema nos almoxarifados. Um dos fatores fundamentais na armazenagem é a correta utilização do espaço disponível, níveis de armazenamento, estruturas para armazenagem e meios mecânicos a utilizar. Para a verticalização do estoque utiliza-se rack's, mezaninos, contêiner, porta paletes, 37 porém as empresas geralmente utilizam o uso de paletes em busca de uma maior economia na movimentação de materiais, com os paletes é possível transportar um grande número de materiais de uma só vez, pois facilita a carga, descarga, locomoção dos materiais e possibilita uma maximização no espaço de estocagem, redução na largura dos corredores, economia de mão-de-obra e redução de custos. Há vários tipos de paletes no mercado e alguns fatores devem ser levados em consideração quanto a sua escolha, como por exemplo: seu custo, capacidade de empilhamento, material a ser empregado, tamanho e resistência. Os paletes de plásticos apresentam uma resistência à umidade e aos agentes químicos, são fabricados em diversas configurações adequando-se aos produtos, apresentando muitas alternativas para a estocagem, tem um baixo custo de aquisição, porém são frágeis quanto ao manuseio com empilhadeiras e não pode ser reparado em casos de danos; Os paletes metálicos se assemelham ao paletes de plásticos quanto as suas características. A solda elimina a necessidade de pregos e parafusos, fornecendo maior rigidez e estabilidade dimensional, porém tem um alto custo de aquisição e reparo; Os paletes de madeira apresentam desvantagens quanto a durabilidade, porém tem um baixo custo de reposição e reparo. Os principais são os PBR I (com duas entradas, podendo ser movimentados por carrinhos manuais), PBR II (com quatro entradas), dupla face (igual de ambos os lados), descartáveis (custo baixo para aquisição, porém alto para a operação). 4.4 Estoques de segurança Estoque mantido para assegurar á empresa a perfeita continuidade das operações em casos de problemas na seqüência de abastecimento. Permite ainda maior flexibilidade em caso de aumento repentino de demanda. Os erros de previsão de demanda quanto aos atrasos no ressuprimento de materiais, queda ou elevação acentuada no consumo, são problemas comuns que fazem parte do dia a dia do almoxarife, para lidar com essas incertezas presentes em praticamente todos os processos logísticos, podem ser utilizados estoques de segurança, porém, o seu correto dimensionamento gera muitas dúvidas e divergências. Muitas organizações militares 38 determinam de maneira inadequada seus estoques de segurança, pois não se baseiam em medidas precisas das incertezas do processo. Isto pode levar a custos desnecessários que freqüentemente não são mensurados. Se por um lado o excesso de estoque de segurança gera custos desnecessários com armazenagem, necessidades de investimento em infra-estrutura, custos financeiros (capital empatado), ainda poderá ocorrer em custos não mensuráveis como possíveis perdas por extravios, vencimentos ou manuseios inadequados. Por outro lado o sub-dimensionamento do estoque faz gerar um nível de serviço ao cliente interno insatisfatório. Assim, a questão principal referente à formação dos estoques de segurança é: "qual é o nível de suprimento desejado pela organização militar?". Segundo a leitura do RAE, entende-se que o nível de suprimento é a quantidade de material que deve ser mantida em estoque em determinada OM, o nível de suprimento, pode ser: operacional (quantidade autorizada como estoque normal de trabalho), mínimo (constitui reserva de suprimento para atender as necessidades em caso de interrupção ocasional do fluxo) e máximo (soma das quantidades dos níveis mínimo e operacional). Os níveis mínimo e operacional serão regulados através de instruções do Órgão Gestor do suprimento que expedirão instruções e procedimentos de controle. O controle do suprimento destinado ás necessidades de mobilização será regulado em instruções específicas (BRASIL, 1990). 4.4.1 Determinando o estoque de segurança As solicitações não atendidas são muitas vezes ignoradas por não serem registradas na contabilidade das organizações, sendo freqüente a falta de informações gerenciais referentes ao custo de excesso ou de falta de estoques em um determinado período de operação. É importante frisar que a mensuração desses custos é o primeiro passo para avaliar a situação da política de estoques da empresa e justificar ou não um trabalho de revisão. Erros mais freqüentes: Aplicação de regras simplificadas, não necessariamente embasadas nas características específicas do processo de cada almoxarifado; Formação de estoques de segurança com base no feeling (experiências pessoais), sem qualquer parametrização; 39 Utilização de uma porcentagem do consumo, como por exemplo, 50%, para a formação do estoque de segurança. Assim, se o almoxarifado tem uma expectativa de consumo mensal de 100 unidades de um produto, manteria 50 unidades a mais em estoque para suportar eventuais variabilidades nessa expectativa inicial; Dimensionar os estoques de segurança por número de períodos de demanda mantendo, por exemplo: duas semanas em estoque ou quatro dias como estoque de segurança, em geral de maneira empírica, sem fazer uma avaliação razoável de todas as incertezas; Antecipação de pedidos de ressuprimento feita sem maiores cuidados, preocupado com eventuais atrasos do fornecedor, passa a pedir com um certo tempo de antecedência, sem se basear em estatísticas de atrasos desse fornecedor, ocorrendo um aumento do tempo em que o capital fica empatado em estoque; Providenciar a reposição de estoque que é efetuada conforme o nível mínimo de suprimentos necessários, para calculá-lo utiliza-se a média de tempo entre a colocação do pedido e a liquidação do mesmo, havendo um histórico do fornecedor, caso não seja possível, utilizar o prazo máximo previsto em lei de 30 dias para a entrega do material ou serviço, mais uma margem de segurança de 10 dias (tempo de demora entre as solicitações dos materiais e a colocação do pedido). O sistema irá gerar um relatório semanalmente constando os itens que estão abaixo de 40 dias e calculará uma sugestão para o pedido a fim de garantir um estoque mínimo. O cálculo será feito através da multiplicação da média de consumo pelo número de dias que faltam para completar o nível mínimo de 40 dias, conforme demonstrado na planilha abaixo. TABELA 6 – Ficha de controle de pedido de estoque. PEDIDO DE ESTOQUE Data Saldo Unidade Contábil Código Descrição do Material Medida 11/out 220015 Agua sanitária Média de Giro ou Nível Quantidade consumo Dias em Mínimo de minima a ser 180 dias Estoque Suprimento solicitada Valor LT 53 11/out 220002 Lavanda Desinfetante LT 2.200 2 26,5 40 910 2,417582 40 27 R$ 0,75 Total R$ 20,25 34.200 R$ 5,28 R$ 180.576,00 Fonte: Elaborado pelo autor, 2008. Ao gerar este relatório o sistema tem que estar atualizado e correto, a fim de evitar futuros problemas de estoque. A expressão matemática para calculá-lo é: Giro = Consumo no período (em unidades) Estoque (em unidades). 40 Obs. Giro de estoque ou rotatividade é um indicador que reflete o número de vezes que o estoque roda em um determinado período, ou seja, o tempo médio de abastecimento. CAPÍTULO V 41 5 INVENTÁRIO 5.1 Inventário de estoques O inventário são todos elementos valorizados dos ativos (substância patrimonial) e passivos (contra-substância patrimonial), são os bens móveis, imóveis e saldo nos almoxarifados. Os estoques estão ligados as principais áreas de operação das organizações militares e envolvem problemas de administração, controle, contabilização e principalmente de avaliação. O Inventário sempre foi o apoio dos balanços, por isso, não basta que as legislações estabelecessem a obrigatoriedade do levantamento dos balanços. Elas tiveram que fixar normas para o levantamento quantitativo e qualitativo dos valores a inventariar, normas quanto a avaliação, para que se tivessem balanços fidedignos. Chama-se inventário ao recenseamento de componentes patrimoniais. Permite-o conhecer, portanto, a composição qualitativa do patrimônio em determinado instante, assim como se fornece dados para que se possa estabelecer a expressão quantitativa da massa patrimonial. A legislação brasileira, através da LEI n º 154, tornou obrigatória a transcrição dos inventários em livro próprio, registrado em repartição federal (BARROS, 1958). De acordo com a legislação, o inventário é obrigatório pelo menos uma vez ao ano, ou seja, o levantamento geral dos bens móveis e imóveis com base no inventário analítico da unidade e a escrituração sintética da contabilidade, porém a administração pública não deverá efetuar o inventário para atender somente a legislação, tendo em vista que o inventário físico vai além de uma ferramenta de controle, como demonstrado abaixo, permite: Ajuste do saldo contábil com o saldo real do físico, apurando as quebras, extravios,... Verificar o desempenho do encarregado do almoxarifado, por meios dos resultados obtidos; Estado de conservação dos estoques e a situação dos materiais; Levantamento da situação dos equipamentos e materiais permanentes em uso e de suas necessidades de manutenção e reparos; Verificar a necessidade de bens móveis na unidade; 42 Atualização dos registros e controles administrativos e contábeis. O inventário é o arrolamento dos direitos e compromissos da Fazenda Pública feito periodicamente com o objetivo de conhecer os valores do ativo e passivo e apurar a responsabilidade dos agentes sob cuja guarda se encontram determinados bens, devem ser levantados não por questão de rotina, mas sim de controle, visto que os bens neles arrolados não pertencem a uma pessoa física, mas ao Estado e precisam ser resguardados quanto a quaisquer danos (SILVA, 2004, p.262). O inventário é um trabalho indispensável na vida das aziendas, se destacam os que dizem respeito ao levantamento dos balanços e ao controle dos responsáveis pela guarda dos valores. Os inventários das entidades públicas são precisos e minuciosos, o tombamento dos bens e demais componentes patrimoniais nas aziendas públicas é uma operação necessária para a apuração do resultado do exercício e controle de estoque. Nas entidades públicas é adotado o sistema de inventário permanente e realizados em paralelo o levantamentos de inventários ordinários (de tempos pré-fixados), inventários de exercício e os de tomada de conta dos responsáveis. 5.2 Classificações dos inventários de estoques Em cada empresa ou entidade pode-se levantar vários tipos de inventários, razão pelo qual devemos classificá-los de acordo com diversos critérios relacionados quanto a sua finalidade, extensão, periodicidade, aspectos legais, fases ou sistemas de inventários. 5.2.1 Quanto à finalidade Inventário de gestão: são os inventários de qualquer natureza que a organização realiza com o objetivo de fornecer os elementos necessários para a determinação do resultado do exercício, efetuados através dos balanços anuais. Neste inventário é importante a avaliação dos bens patrimoniais; Inventários especiais: são levantados, no caso de fusão (união de duas ou mais sociedades para formar uma nova sociedade), incorporação (uma ou mais sociedades são absorvidas por outra que lhe sucede em todos direitos e obrigações), 43 transformação (surgimento de uma nova denominação ou atividade da empresa), cisão (a companhia transfere parcela do seu patrimônio para uma ou mais sociedades), liquidação (extinção forçada ou voluntária da empresa) ou no caso de retirada de algum sócio da mesma; Inventário de constituição: quando a organização ainda não legalmente constituída efetua um levantamento de todos os seus bens para escriturá-lo e organizar-se para sua constituição; Inventário de transferência e consignação: a consignação é a entrega dos bens ou valores a terceiros para guarda, posteriormente é feita a tomada de conta dos responsáveis. Ocorre na passagem de mandato ou gestão dos responsáveis pelos bens que lhe são confiados, como exemplo troca de chefia no almoxarifado. Neste inventário não há valorização; Inventário Judicial: ordenados pela justiça nos casos de falência, concordatas ou falecimentos; Inventários de rotina: são os inventários com ênfase no controle (gestão de materiais ou administrativas). 5.2.2 Quanto a sua extensão ou matéria • Parciais: representam somente uma parte dos elementos, pode ser feito em qualquer época do ano e quantos forem necessários. Como exemplo: ocorrem nos casos de inventários de consignação e transferências; • Gerais: quando representam o patrimônio total ou a totalidade dos meios econômicos á disposição das aziendas num dado instante. Como exemplo: ocorrem nos casos do inventário de gestão, especiais, judiciais, balanço. 5.2.3 Quanto a periodicidade Ordinário: é o inventário realizado em tempos pré-fixados, mensalmente, trimestralmente, semestralmente ou em outras épocas, desde que previamente definido 44 dentro da política administrativa da organização militar, como os inventários de exercícios e o de tomada de conta dos responsáveis; Extraordinário: realizado em casos especiais, por razões de auditoria, mudança de política administrativa, suspeitas de roubos, novo planejamento, transferência de carga ou passagem de gestão (lavrar também os termos de responsabilidade sempre que há mudança de responsável pela guarda de bens e valores no almoxarifado), entre outros. 5.2.4 Quanto ao aspecto legal Obrigatório: realizado por exigência da lei; Estatutário ou contratual: realizado por imperativo estatutário ou por exigência de contratos de sociedade; Livre ou voluntário: realizados por decisão dos órgãos diretivos, é o inventário que a organização ou o próprio responsável pelo setor de estoques podem efetuar espontaneamente. 5.2.5 Quanto as fases ou operações dos inventários De acordo com Silva (2004, p. 259), o inventário compreende as seguintes fases ou operações: 1) Levantamento Compreende a coleta dos elementos do ativo e passivo, pode ser físico ou contábil (feito pelos registros nos livros e fichas de escrituração). Identificação: verificação das características dos bens, direitos e obrigações; Grupamento: reunião dos elementos com as mesmas características (moveis, imóveis); Mensuração: resulta da contagem das unidades que constituem os elementos patrimoniais ou pela comparação destes com outra grandeza, como exemplo: peso, comprimento e número. 2) Arrolamento É o registro das características e quantidades obtidas no levantamento, pode ser 45 sintético (resumido) ou analítica (relacionada individualmente). 3) Avaliação São atribuídos valores a cada componente patrimonial, devem ter por base o custo. 5.2.6 Quanto aos sistemas de inventários A avaliação pelo custo de aquisição ou de mercado aplica-se a qualquer dos sistemas de inventário, sendo o periódico ou permanente. Sistema de inventário periódico Os inventários periódicos são realizados por ocasião dos balanços ou inventários pré- determinados, através deste sistema, os estoques serão avaliados pelo custo das últimas unidades adquiridas / produzidas. Sua característica é que a empresa toma conhecimento do volume de seus estoques (para fins contábeis) de tempos em tempos, ou seja, no final de cada período (mês, semestre ou ano). Sistema de inventário permanente. No inventário permanente, todas as movimentações de estoque são controladas em tempo real, ou seja, a empresa controla cada item do estoque que for negociado. Isso permite que se conheça após cada operação de compra ou venda o nível de seus estoques, registrando na contabilidade o custo, no controle o preço de venda. As empresas com grande giro ou volumes de estoque de materiais, não podem interromper anualmente ou semestralmente suas atividades para realização do inventário, então optaram pela manutenção do inventário permanente, neste sistema os levantamentos físicos ocorrem durante todo o ano, em processo de rodízio, através das contagens rotativas. Havendo divergências ou variações entre o inventário permanente e o analítico, este pode ser verificado com a documentação comprovante e análise do histórico de movimentações. Estas variações são decorrentes de erros, avarias, perdas, roubos ou outras causas que determinam a reconciliação, de modo que os registros igualem à contagem. Os registros permanentes de estoques são um importante instrumento de controle, além de fornecerem informações que permitem ao departamento de compras colocar os pedidos de uma maneira destinada a minimizar o investimento em estoque e evitar a ocorrência de faltas de materiais, perda de descontos potenciais quando da compra. É uma 46 excelente ferramenta para o planejamento e programação da produção. O inventário permanente requer um registro de estoque que pode ser feito em fichas, livros ou formulários contínuos, emitidos por sistema de processamento eletrônico de dados. Serão registradas anualmente ou no fim do exercício os aumentos do inventário, decréscimos e o saldo que há disponível. Os saldos do final do exercício, apurados no registro permanente devem abranger todas as mercadorias das quais se tem o título de posse. Caso o saldo não corresponda a realidade, deve-se efetuar os ajustes necessários no saldo da conta ajustamento de inventário que é encerrado, juntamente com as contas de lucros e perdas, no fim do exercício. A contabilidade registrará apenas o saldo das diferenças, a débito ou a crédito do estoque, conforme o caso, debitando a conta de insubsistências ativas ou creditando a de superveniências ativas, conforme seja a variação para mais ou para menos. Iudícibus; Martins; Gelbcke (1995) de acordo com o parecer normativo CST nº 06, de 26 de janeiro de 1979, consideram que para as empresas industriais e para as mercadorias de revenda das empresas comerciais, é importante a manutenção de um registro permanente de estoque, item por item. Tal registro permanente é exigido pela legislação do imposto de renda, como instrumento necessário de controle e apuração mensal dos estoques. 5.3 Inventário físico Através do inventário físico, (levantamento ordenado do patrimônio em um dado momento), possibilita comprovar a exatidão das quantidades e valores apurados no balanço patrimonial do exercício, fiscalização dos bens existentes em poder do estado ou conhecer sua composição em determinado momento, também apura a prestação de conta dos responsáveis pela guarda dos bens. A apuração quantitativa depende da existência de um bom sistema de controle interno, que atualizados diariamente são úteis para fins contábeis e gerenciais. Quanto menos eficaz o sistema de controle interno, mas importante se torna a execução dos inventários físicos na data do balanço. Empresas que tem bons controle analíticos de estoque podem adotar o sistema de contagens rotativas no inventário (IUDÍCIBUS; MARTINS; GELBCKE, 1995, p.183). Por ocasião do encerramento do exercício, ocorrerá o levantamento do inventário anual dos bens do almoxarifado na gestão pública. Será designada uma comissão com o 47 objetivo de constatar a existência física dos materiais e confirmar os saldos constantes no balanço geral. Nestes tópicos serão abordados dois aspectos: Inventário de rotina, com ênfase no controle diário. Inventário de gestão e especiais - levantados nos casos de fusão, incorporação, transformação, cisão, liquidação ou no caso de retirada de algum sócio da mesma e apuração do resultado do exercício. Nestes inventários há necessidade de uma apuração maior e a presença de uma comissão para o acompanhamento dos trabalhos e a montagem dos processos. O inventário físico é desenvolvido em várias fases: arrumação física; preparação do inventário; contagem física de estoque ou levantamento; apuração das divergências de estoque ou composição; compilação do inventário. 5.3.1 Arrumação física É um dos procedimentos mais importantes do inventário, caso a sua organização não for bem feita, corre-se o risco de o inventário não corresponder à realidade. As áreas e os itens a serem inventariados deverão se arrumados da melhor forma possível, agrupando os produtos iguais, deixando os corredores livres e desimpedidos para facilitar a movimentação, segregar e identificar os materiais que não devam ser inventariados, como os baixados contabilmente, de terceiros e consignados que se encontram no almoxarifado. Deverá também ser providenciado com antecedência todo o equipamento necessário para a tomada do inventário. Quando houver inventário especial ou de gestão não se recomenda que haja movimentação de materiais, os departamentos devem requisitar com antecedência os materiais necessários à sua subsistência, antecipar as transferências dos depósitos de suprimentos ou entre unidades e ligar para os fornecedores ou transportadoras visando agilizar a chegada do material no almoxarifado da organização militar em tempo hábil. 5.3.2 Preparação do inventário 48 O sistema deverá estar atualizado, para tanto deverão ser lançados todos os documentos que ocasionem movimentações de entradas (aquisições, doações e transferência de outras unidades administrativas) ou baixas (consumo, transferência a outras unidades administrativas, doações, alienações, extravio, destruição, obsolescência, descargas, imprestabilidade e desuso) dos materiais. Os documentos a serem lançados são as notas fiscais quando de sua aquisição, a requisições, baixas de estoque, devoluções, guias de fornecimento ou guias de remessa e ainda deverá fechar todas as consignações caso existam, entre outros. De acordo com o RAE, a descarga do material é ordenada pelo Agente Diretor, em face dos termos das comissões, pareceres do Fiscal Administrativo e relatórios de sindicância ou inquéritos. Os motivos gerais para descarga de material são: Inservibilidade (não sendo susceptível de reparação ou recuperação); perda ou extravio; furto ou roubo; outros motivos transferências, recolhimentos, etc. A descarga dos artigos controlados ficará sujeita à autorização dos escalões superiores. A homologação da descarga será procedida pela Região Militar (RM) a que estiver vinculado o material (BRASIL, 1990). Segundo o RAE, a descarga do material será solicitada pelo detentor do material, direto ao Fiscal Administrativo. Este encaminhará a solicitação da descarga, com seu parecer ao Agente Diretor que examinará o documento e determinará as providências: Nos casos de inservibilidade: quando o material preencher estas três condições. a) for de tempo de duração indeterminado ou tiver atingido o tempo mínimo de duração previsto; b) for de valor atual inferior a cinco Maior Valor de Referência (MVR); c) não for controlado; Caso não preencha todas as condições citadas acima, haverá necessidade de nomear uma comissão de exame e averiguação. Haverá necessidade de abertura de sindicância sempre que houver indício de incúria ou imprevidência e não estiver caracterizada a responsabilidade pelo ressarcimento do prejuízo. Deverá ser instaurado um Inquérito Policial-Militar (IPM), sempre que houver indício de crime (BRASIL, 1990). Segundo o RAE, nos casos de perda ou extravio e que tenha sido indicado o responsável pelo ressarcimento do prejuízo ou a existência de causa que a justifique, será imputado o prejuízo a União. Outros motivos (material excedente, obsoleto, etc.), a descarga será feita somente após autorização do escalão superior (BRASIL, 1990). 49 Segundo o RAE “quando houver necessidade de nomeação de comissão de exame a averiguação, será a mesma composta de três oficiais; quanto ao exame, a comissão verificará o estado do material e principalmente, se ele é suscetível ou não de reparação ou recuperação” (BRASIL, 1990). De acordo com a leitura do RAE, quanto à averiguação, a comissão irá verificar as causas dos estragos, danos ou da inutilização, para imputar o prejuízo aos detentores, usuários ou à União, conforme o caso; o prazo para a realização dos trabalhos de comissão será de oito dias, podendo ser prorrogado por igual período. Os processos da descarga deverão ser publicados no Boletim Interno da organização militar a parte da descarga ou o termo de exame e averiguação, a quantidade e o valor do material, a solução da sindicância ou o inquérito, destino da matéria prima, imputação do prejuízo e data da inclusão em carga do material (BRASIL, 1990). 5.3.3 Contagem física de estoque ou levantamento É a verificação no local das quantidades realmente existente de cada um dos elementos patrimoniais, bem como a determinação da espécie, origem e finalidade dos mesmos. A contagem pode ser feita por meios eletrônicos (leitura de código de barras por pocket, palm-top, aparelhos semelhantes no mercado) ou manuais através de folhas previamente impressas dos materiais com saldo positivo. Devido o almoxarifado possuir muitos itens de estoque, pode optar por trabalhar com sistema de contagens rotativas no inventário, ou seja, contagens por rodízio que ao longo do ano cobrem todos os itens, essa contagem dá mais ênfase aos itens mais importantes, ou seja, de maior relevância, contando-os mais vezes durante o ano, geralmente os itens de menores valores são contados pelo menos 4 vezes ao decorrer do ano. Quando houver inventário especial ou de gestão, a contagem é composta por no mínimo três equipes, sendo que duas equipes efetuam a contagem, começando em lados opostos, caso haja divergências nas contagens a terceira equipe efetua nova contagem de cada item divergente. Depois de efetuada as contagens é executada a alimentação dos sistemas. Caso o número de itens a ser inventariado for muito elevado, a comissão designada 50 para o inventário poderá pedir uma listagem contendo as quantidades de estoque valorizadas e efetuar um critério de seleção de trinta a cem itens á serem contados fisicamente. Se a contagem for manual todas as folhas impressas dos materiais deverão estar numeradas e assinadas. 5.3.4 Apuração das divergências de estoque ou composição Após a conclusão das contagens físicas, o almoxarife irá efetuar a digitação da mesma no sistema, apurando as divergências entre o inventário físico e os valores consignados na contabilidade. Apontando as diferenças de estoque, a fim de apurar as divergências, nesta conciliação o almoxarife deverá seguir alguns passos: Verificar se a digitação do material esta correta; Recontar novamente os materiais com divergências; Analisar se todas as entradas e saídas foram lançadas, como requisições, notas fiscais, entre outros; Consultar o histórico de transações do material via sistema, analisando todas as movimentações, desde o último inventário. Depois de localizada a diferença de estoque, providenciar sua correção, certos tipos de divergências irão necessitar de autorizações superiores. As divergências que não puderam ser sanadas serão registradas pela comissão designada que encaminhará o processo ao órgão competente para as devidas providências. 5.3.5 Compilação do inventário Após realizada todas as etapas do inventário, são montados os processos contendo uma capa, folhas de contagem, relatório das diferenças de estoque e dos saldos contábeis do sistema, as correções quando efetuadas, as requisições efetuadas e outras que forem convenientes e arquivadas na unidade para futuras consultas, caso necessário. 51 Quando houver inventário especial ou de gestão, além do processo sito acima, ainda deverão ser anexas as três últimas notas fiscais de entrada e saída, devoluções, uma cópia deste processo será arquivado na unidade e a original será entregue para a comissão designada para o inventário. CAPÍTULO VI 52 6 CONSIDERAÇÕES FINAIS A carência de capital ou verbas atinge, qualquer empreendimento, inclusive o Exército Brasileiro. Devido ao país estar em um processo de desenvolvimento, qualquer iniciativa que permita liberar o capital de giro, contribui para a solução dos problemas relacionados com a gestão financeira das organizações militares. Deve-se evitar estoques médios muito altos ou a falta de certos materiais cuja necessidade é de vital importância para a organização. Uma política de compras consciente atua como fator preponderante na liberação de capital de giro aplicado nos estoques. Podemos concluir que o objetivo dos inventários nas administrações públicas é possibilitar ao ministério da Fazenda na União Federal a fiscalização e o necessário controle, por meio do departamento de administração e do Tribunal de Contas da União, quanto ao emprego, aquisição e rendimento dos bens patrimoniais da União Federal e, ainda, a organização, pela Inspetoria Geral de Finanças, do Balanço Patrimonial. Após análise feita no almoxarifado da EsAEx, através da observação direta à seção, busca bibliográfica e legislações, foram identificadas oportunidades de melhorias nas rotinas administrativas e operacionais dos processos de trabalho. Foram levantadas algumas oportunidades de melhorias no almoxarifado. Quanto às rotinas administrativas, Os pedidos de reposição do estoque poderão ser feito automaticamente pelo software em períodos pré-estabelecidos, diminuindo os erros de previsão de demanda. O estoque somente é alimentado quando da liquidação no SIAFI, o que pode levar há uma fragilidade de controle, atentar para o artigo 6º da resolução CFC nº 750, principio da oportunidade estabelece que o registro deve ser feito de imediato (IUDÍCIBUS; MARTINS; GELBCKE, 1995, p.93). Quanto ao armazenamento dos materiais, foram constatadas ausência de extintores e equipamentos de combate a incêndio, as prateleiras deveriam estar a uma distancia mínimas de 50 cm das paredes, facilitando o acesso e o combate a incêndio. No Layout do almoxarifado, poderia separar as portas de atendimento e recepção de mercadorias, mantendo a porta de atendimento sempre aberta para os usuários, alargar a porta de recebimento das mercadorias, colocar placas indicativas como: não fume, extintores, saída de emergência, proibido entrada de pessoas não autorizadas. Sugestão de adotar o critério de armazenagem por freqüência e também o endereçamento do estoque. 53 Melhorias na rotina de entrega das mercadorias, deixar permanentemente aberta a porta de acesso aos materiais, permitindo o acesso aos usuários nos horários de expediente, estes após a solicitação do pedido no sistema, se dirigem ao almoxarifado para requerer a mercadoria, o almoxarife ao entregar as mercadorias, já efetua a baixa no sistema. O nível de suprimento adotado pelo almoxarifado é manter um estoque médio, no caso específico da EsAEx, por ser uma atividade militar, isto se justifica, pois neste ramo a organização militar não pode ficar na dependência dos fornecedores. Quanto ao software utilizado, foi observado que na sexta-feira, devido sua atualização, não permite registros, impossibilitando o almoxarifado de realizar movimentações neste dia. O Sistema de controle de materiais (SISCOMAT) utilizado pelo almoxarifado, não está recebendo upgrades, deixando de gerar oportunidades de melhorias continuas. Sugestão de adotar o Sistema de Controle Físico (SISCOFIS), um subsistema do SIMATEX, que executa todos procedimentos de controle de estoque e esta de acordo com a NARSUP, onde consta o SIMATEX é o Sistema adotado oficialmente pelo Exército Brasileiro para o planejamento, coordenação e controle de suprimento, manutenção, recuperação e administração de materiais. As organizações militares deverão manter as informações dos materiais sempre atualizadas no SIMATEX. A área física do almoxarifado é suficiente até o presente momento, não sendo necessário um acréscimo desta nem sua verticalização. O controle de alerta de materiais não precisa ser adotado, pois foram constatados que o giro de materiais é muito alto, não ocasionando problemas de vencimento. Os inventários de estoques são realizados regularmente e estão sendo gerenciados. Cabe ressaltar que foram encontrados pontos fortes no processo, como o atendimento das legislações vigentes, qualidade na prestação de serviços e a busca da melhoria contínua, ou seja, melhorar o processo atual a cada dia, seguindo e acompanhando novas descobertas e inovações na administração de materiais em conjunto com as experiências praticadas por esta seção. REFERÊNCIAS 54 ALOE, Armando. Técnicas orçamentária e Contabilidade Pública. 4. ed. São Paulo: Atlas, 1968. ANDRADE, Benedict de. Contabilidade Pública. 6. ed. São Paulo: Atlas, 1973. ANGÉLICO, João. Contabilidade Pública. 4. ed. São Paulo: Atlas, 1979. ARAÚJO, Inaldo; ARRUDA, Daniel. Contabilidade Pública. 7. ed. São Paulo: Atlas, 2006. BARROS, Júlio d'Assuncão. Introdução á contabilidade. 3. ed. Rio de Janeiro: 1958. BRASIL, Constituição da República Federativa do Brasil, de 15 de novembro 1988. Disponível em: <http://www.senado.gov.br/sf/legislacao/const>. Acesso em: 08 jul. 2008. ______. Decreto nº 98.820, de 12 de janeiro de 1990. Aprova o Regulamento de Administração do Exército(RAE)-(R-3). 1 ed. Brasília: EGGCF, 1990 ______. LEI nº 4320, de 17 de março de 1964. Estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/L4320.htm>. Acesso em 08 jul. 2008. DIAS, Marco Aurélio. Administração de materiais: Uma Abordagem Logística. São Paulo: Atlas, 1999. EXÉRCITO BRASILEIRO. Secretaria de Economia e Finanças. Portaria nº 012, de 13 de dezembro de 1990. Estabelece normas para a realização de registros contábeis das Unidades Gestoras do Ministério do Exército. Disponível em: <http://www.empresarial.portoweb.com.br/icfex/S2/normas/Port%200012%20SEF,%20de %2013%20Dez%20.1990,%20Reg%20contabeis%20UG.mht>. Acesso em: 08 jul. 2008. ______. Secretaria geral do Exército. Portaria nº 09-D Log, de 27 de junho de 2002. Aprova as normas administrativas relativas ao suprimento (NARSUP). Publicado na separata nº 1 ao boletim do exército nº 27 de 05 de julho de 2002. Disponível em:<http://www.1rm.eb.mil.br/esclog/arquivos2007/legislacao/Narsup.pdf>. Acesso em: 08 jul. 2008. GUERRA, Eduardo Martins. Os controles externo e interno da administração pública e os tribunais de contas. Belo Horizonte: Fórum 2003. 55 IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto R. Manual de Contabilidade das Sociedades por Ações. 4. ed. São Paulo: Atlas, 1995. PARDINI, Frederico. Tribunal de Contas da União. 2. ed. São Paulo: Atlas, 1997. PISCITELLI, Roberto Bocaccio; TIMBO, Maria Zulene Farias; ROSA, Maria Berenice. Contabilidade Pública: Uma abordagem da administração financeira pública. 8. ed. São Paulo: Atlas, 2004. SILVA, Lino Martins da. Contabilidade Governamental. 7. ed. São Paulo: Atlas, 2004. VIANA, João José Viana. Administração de materiais: Um enfoque prático. São Paulo: Atlas, 2002.