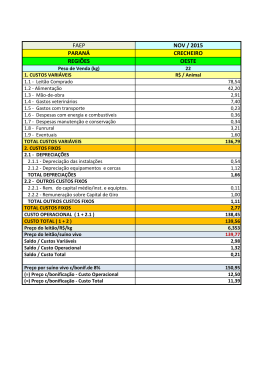

Módulo 11 – Instrumentos Financeiros Básicos Módulo 12 – Outros Assuntos sobre Instrumentos Financeiros ESTUDO DE CASO Uma entidade possui o seguinte balancete para o ano encerrado em 31 de dezembro de 20X2. Usando as colunas da direita, marque quais itens estão dentro do escopo da Seção 11 e, para aqueles que estejam dentro, se devem ser mensurados subsequentemente ao reconhecimento inicial pelo valor justo mediante resultado, custo amortizado ou custo menos irrecuperabilidade. Ignore a parte do balancete relacionada à demonstração do resultado abrangente. Como o caixa é um caso especial que não encaixa exatamente em nenhuma das três categorias de mensuração, a resposta já foi dada. Saldo Inicial de lucros ou prejuízos acumulados Capital social (40.000 ações ordinárias com valor nominal de $1) Ativo imobilizado Ativos intangíveis Investimentos em coligadas IR diferido ativo Estoques Duplicatas a receber Caixa Investimentos em ações ordinárias não resgatáveis de cia. listada Investimento em ações preferenciais não resgatáveis e não conversíveis de cia. não listada Investimento em títulos com juros fixos e termo fixo Investimento em fundo de investimento (Portfolio de títulos patrimoniais e de dívida) Depósito bancário (Prazo fixo, Juros fixos) Empréstimos a receber de funcionários (Prazo fixo, Juros fixos) Empréstimos a receber de coligada (Sem juros, Exigível sob demanda. 20X2 No alcance $ da Seção 11? (1.961.353) Mensuração subseqüente conforme a Seção 11 Custo menos irrecuperaValor Custo justo amortizado bilidade (40.000) 2.349.945 850 107.500 4.309 57.381 565.548 13.980 4.740 3.210 5.180 4.100 10.000 1.000 4.000 Sim Sempre mensurado pela equivalência de caixa em moeda funcional. Módulo 11 – Instrumentos Financeiros Básicos Módulo 12 – Outros Assuntos sobre Instrumentos Financeiros Empréstimos bancários (Prazo fixo, Juros fixos) Outros benefícios de longo prazo a empregados Obrigações decorrentes de arrendamentos financeiros Contas a pagar Garantia (Obrigação de reparo ou substituição de quaisquer bens devolvidos) Aluguéis a pagar Juros a pagar Triburos a recolher (curto prazo) sob demanda. Juros devidos conforme taxa variável de mercado) (110.000) (10.623) (44.624) (392.127) (23.553) (1.000) (2.000) (271.648) Cheque especial (Exigível Receita Custo dos produtos vendidos Outras receitas Custos de distribuição Despesas administrativas Outros custos Despesas financeiras Imposto de Renda Dividendos (40.110) (6.888.545) 5.178.530 (63.850) 175.550 810.230 106.763 26.366 270.250 150.000 (0) Módulo 11 – Instrumentos Financeiros Básicos Módulo 12 – Outros Assuntos sobre Instrumentos Financeiros Resposta do Estudo de Caso 1 Mensuração subseqüente conforme a Seção 11 20X2 Conta No alcance da Seção variação do VJ irrecupera- 11? no resultado Custo amortizado bilidade Não. PL da entidade. (1.961.353) Ver Seç.22 (§11.7(b)) Capital social (40.000 ações ordinárias com valor nominal de $1) Custo menos $ Saldo inicial de lucros ou prejuízos acumulados Valor justo com Não. PL da entidade. (40.000) Ver Seç. 22 (§11.7(b)) Não. Não é ativo Ativo imobilizado 2.349.945 financeiro. Não. Não é ativo Ativos intangíveis 850 financeiro. Não. Ver Seç. 14 Investimentos em coligadas 107.500 (§11.7(a)) Não. Não é ativo financeiro. Legal, não IR diferido ativo 4.309 contratual. Não. Não é ativo Estoques 57.381 financeiro. Sim √ Mensurado pelo valor não descontado do caixa que se espera receber (ie, líquido de perda por irrecuperabilidade) a não ser que o acordo constitua, na prática, a uma transação de financiamento (ver Duplicatas a receber §11.14(a)). 565.548 Sempre mensurado pela equivalência de caixa em moeda Caixa 13.980 Sim funcional. Sim √ Ações são negociadas na bolsa Investimentos em ações ordinárias não resgatáveis de cia. listada (§11.14(c)(i)) 4.740 Sim Investimento em ações preferenciais não resgatáveis e não conversíveis de cia. não listada 3.210 Investimento em títulos com juros fixos e Sim, assumindo que termo fixo 5.180 satisfaça §11.9(b)-(d) Investimento em fundo de investimento 4.100 Não. Não satisfaz √ Se o valor √ Caso o valor justo puder ser justo não possa mensurado de ser medido com forma confiável confiança (para (§11.14(c)(ii)) 11.14(c)(ii)) √ Módulo 11 – Instrumentos Financeiros Básicos Módulo 12 – Outros Assuntos sobre Instrumentos Financeiros (Portfolio de títulos patrimoniais e de dívida) §11.9. Na Seção 12 porque o valor justo é prontamente determinável. Sim, assumindo que Depósito bancário (Prazo fixo, Juros fixos) 10.000 Empréstimos a receber de empregados (Prazo fixo, Juros fixos) satisfaça §11.9(b)-(d) Sim, assumindo que 1.000 √ √ satisfaça §11.9(b)-(d) Sim, assumindo que √ Apesar do satisfaça §11.9(b)-(d) empréstimo ser recebível sob demanda, o valor é descontado da Empréstimos a receber de coligada (Sem juros, Exigível sob demanda. data que se espera Empréstimos bancários (Prazo fixo, Juros fixos) Sim, assumindo que Não. Ver Seç. 28 (10.623) (§11.7(d)) Obrigações decorrentes de arrendamentos financeiros √ (110.000) satisfaça §11.9(b)-(d) Outros benefícios de longo prazo a empregados receber. 4.000 Não. Ver Seç. 20 (44.624) (§11.7(c)) Sim √ Mensurado pelo valor não descontado do caixa que se espera pagar, a não ser que o acordo constitua, na prática, a uma transação de financiamento (ver Contas a pagar §11.14(a)). (392.127) Não. Não é passivo financeiro. Não resultará na entrega de Garantia (Obrigação de reparo ou substituição de quaisquer bens devolvidos) caixa / ativos (23.553) financeiros. Sim √ Mensurado pelo valor não descontado do caixa que se espera pagar, a não ser que o acordo constitua, na prática, a uma transação de financiamento (ver Aluguéis a pagar (1.000) §11.14(a)). Módulo 11 – Instrumentos Financeiros Básicos Módulo 12 – Outros Assuntos sobre Instrumentos Financeiros Sim √ Mensurado pelo valor não descontado do caixa que se espera pagar, a não ser que o creder permita que o pagamento dos juros seja diferido e esse diferimento constitua, na prática, a uma transação de financiamento (ver Juros a pagar §11.14(a)). (2.000) Não. Não é ativo financeiro. Legal, não Triburos a recolher (curto prazo) (271.648) contratual. Sim, assumindo que √ Já que o empréstimo satisfaça §11.9(b)-(d) é exigível sob demanda, o valor Cheque especial (Exigível sob demanda. Juros devidos conforme taxa variável de mercado) devido não é (40.110) descontado.

Baixar