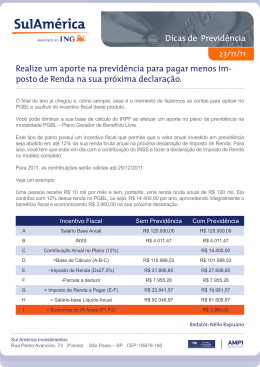

SPC Brasil e portal Meu Bolso Feliz lançam simulador online para calcular previdência privada Serviço gratuito auxilia o consumidor a escolher entre diferentes planos e mostra qual será a renda mensal no momento em que ele se aposentar Com o aumento da expectativa de vida do brasileiro, planejar o futuro para uma velhice mais tranquila e confortável tornou-se uma necessidade. Nesse sentido, o portal Meu Bolso Feliz - iniciativa de educação financeira do Serviço de Proteção ao Crédito (SPC Brasil) – acaba de lançar um simulador online que ajudará o consumidor a escolher o melhor plano de previdência dentro de suas necessidades. Aquele que quiser dar o primeiro passo encontrará na simulação um guia não só de quanto poupar, mas também como fazer uma reserva na previdência privada. A previdência social oficial paga no máximo R$ 4.390,24 ao aposentado, e esse teto é recebido por menos de 2% dos beneficiários. A maioria dos contribuintes ganha bem menos do que isso, de maneira que o benefício médio, em março de 2014, foi de R$ 1.043,31. Quem ganha mais que R$ 1.000,00 por mês e quiser manter o padrão de vida atual, precisa planejar a aposentadoria com cuidado, especialmente porque os gastos com saúde aumentam consideravelmente neste estágio da vida. O investimento em fundo de previdência privada é uma alternativa segura - embora não a única - de complementar a renda na velhice. Com apenas quatro passos e inserindo informações básicas como, idade atual, idade em que pretende se aposentar, profissão, rendimentos totais e expectativa de contribuição mensal, o simulador online do Meu Bolso Feliz indica quais dos planos oferecidos pelos bancos e vinculados à conta corrente melhor se encaixam na realidade do consumidor. Escolha do melhor plano Atualmente há dois tipos de previdência privada: o PGBL (Plano Gerador de Beneficio Livre) e o VGBL (Vida Gerador de Beneficio Livre). A principal diferença entre elas é a tributação. A contribuição feita aos planos PGBL é dedutível do imposto de renda se o contribuinte fizer declaração completa do imposto de renda; anos depois, na aposentadoria, há cobrança do imposto sobre o total sacado. As contribuições ao VGBL, por outro lado, não são dedutíveis, mas em contrapartida, na aposentadoria só há cobrança de imposto sobre os rendimentos (juros), e não sobre o valor total do saque. “Independentemente do plano escolhido, é essencial que o consumidor consulte mais de um banco e fique muito atento à taxa de administração cobrada por cada um”, aconselha Luiza Rodrigues, economista do portal Meu Bolso Feliz. Por exemplo: se um homem de 30 anos que ganha R$ 4.000 mil consegue guardar R$ 400 por mês (10% do salário) na previdência privada, com 65 anos terá, em valores de hoje, cerca de R$ 276 mil poupados. Como a expectativa de vida do homem brasileiro dessa idade é de 74 anos, ele poderá sacar, também em valores de hoje, R$ 2.332,79 por mês quando completar 65 anos. Somando-se esse valor ao benefício médio da previdência pública (R$ 1.043,31), esse consumidor, numa perspectiva conservadora, teria uma renda mensal de R$ 3.376,10 na aposentadoria. Neste caso, o plano PGBL é o mais aconselhado. Para aumentar essa renda, o consumidor pode aumentar a contribuição e/ou aposentar-se mais tarde. Já uma mulher de 35 anos, com renda de R$ 1.500,00 e que contribua mensalmente com R$ 150,00 tem uma situação diferente. Se ela se aposentar com 65 anos, terá da previdência privada R$ 452,92 mensalmente desde que ela opte pelo VGBL. Assumindo conservadoramente que ela receberá um salário mínimo de aposentadoria (R$ 724) como é comum nesse caso, ela passará a contar com uma renda de R$ 1.176,92. Acesse o portal Meu Bolso Feliz e faça uma simulação de previdência para descobrir qual o plano melhor se enquadra no seu perfil: http://meubolsofeliz.com.br/simulador-previdencia-privada Informações à imprensa: Guilherme de Almeida (61) 3213-2030 | (61) 8350 3942 [email protected] Vinícius Bruno (11) 3251-2035 | (11) 9-7142-0742 | (11) 9-4161-6181 [email protected]

Baixar