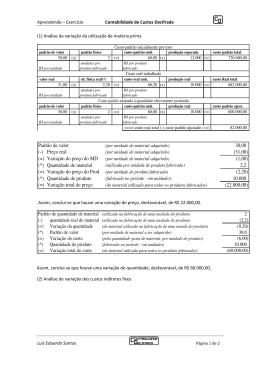

Custo Padrão Custos para controle Custo Padrão “A“ principal finalidade desse custo é estabelecer um padrão de comportamento dos custos, criando condições para seu controle e a avaliação da eficiência do processo produtivo. Por meio dele, podem-se estabelecer as medidas ou os padrões físicos e monetários dos recursos que serão utilizados. Confrontando o consumo real dos recursos físicos e monetários com seus respectivos padrões, é possível localizar divergências, o que permite aos gestores manter os custos dentro de limites de variação aceitáveis .” (Megliorini, 2007) 1 Controle No que consiste o controle? Fixar um referencial. Conhecer a realidade. Compará-la com o padrão, obtendo rapidamente os desvios. Determinar prontamente as causas. Rápida ação corretiva. Custo Padrão - Objetivos O método do custo padrão vai: Fixar um custo padrão. Determinar o custo real. Levantar a variação (desvio). Analisar a variação, auxiliando na procura pelas causas. 2 Objetivo Controle dos gastos e medida de eficiência. Analisar as diferenças entre o custo-padrão (estimativa) e o custo real (efetivo). Controle Otimização da Tomada de decisão Tipos de custo padrão IDEAL • É um custo determinado da forma mais cientifica pela engenharia de produção da empresa • Representa o custo de um produto sem qualquer desperdício ou ociosidade em condições Ideais de produção ESTIMADO • Determinada através de dados anteriores que sirvam de parâmetros para projeções futuras. • Passíveis de risco na determinação do padrão. CORRENTE • Situa-se entre o Ideal e o estimado • Meta para todos os setores da empresa • É um custo ideal adaptado permitindo seu alcance 3 Custo Real - É o custo efetivo incorrido pela empresa Se o Custo Real for superior ao CUSTO PADRÃO, • A variação ocorrida é desfavorável. Se o CUSTO REAL for inferior ao CUSTO PADRÃO • A variação é considerada Favorável Análise das Variações A análise das razões das diferenças entre o custo real e o padrão é a parte mais importante do uso do custeio padrão para fins de controle Permite a empresa controlar seus custos e detectar eventuais ineficiências na produção. Variação: Diferença entre o custo real e o custo padrão. Favorável Desfavorável 4 Classificação Materiais diretos Mão de obra direta Custos indiretos de fabricação Podendo ser analisadas em relação: Variação de quantidade Variação de preço Variação mista exemplo CUSTO PADRÃO CO MP O NENTES Matéria-prima Kg Mão-de-O bra direta Custos indiretos CUSTO TO TAL VARIAÇÃO CUSTO REAL qtde Preço $ Custo $ qtde Preço $ Custo $ 10 30,00 300 0 1.000,00 25 60,00 1.500,00 5 10,00 500,00 qtde Preço $ Custo $ 300 10 30,00 20 50,00 20 0 2 50 1 50 0 20 50 50,00 550,00 5 Para o exemplo vamos utilizar a variação da mão de obra Variação de quantidade Exemplo: VQ = (Qr-Qp) x Pp VQ = (25-20) x 50 VQ = 5 x 50 VQ= $250 6 Variação de Preço VP = (Preço real – preço padrao) x Quantidade padrão VP= ($60 - $ 50) x 20 VP= 10 x 20 VP = $ 200 Variação Mista Decorrente da variação do preço e da quantidade VM = (Quantidade real – Quantidade padrao) x (Preço Real – Preço padrao) VM= (25-20) x ($60 - $ 50) VM = 5 x $ 10 VM = 50 7 Variações Preço VP Variação mista pr pp VQ Custo Padrão Qp Qr Quantidade Variação Mista Preço VM = (Qr - Qp) X (pr- pp) pr pp Custo Padrão Qp Qr Quantidade 8 Variação de Preço Preço MPpreço MPpreço = Qr . (pp- pr) pr pp Qp Qr Quantidade Exercícios 1- Com os dados a seguir, Custo Padrão MP= 5kg Custo Real- $10/un MP= 6Kg $ 12/un Calcular a variação unitária da quantidade e de preço da matéria prima: 9 Causas nas Variações Custo-Padrão Matéria - prima Incorreções no cálculo dos padrões Alterações nos percentuais de perdas (falhas) Alterações nos percentuais de refugo Alterações na qualidade das matérias-primas Substituição de uma matéria-prima por outra Desperdícios Falhas nos controles de estoque e da movimentação dos materiais outras Causas nas Variações Custo-Padrão Mão-de-obra Taxas padrões calculadas inadequadamente Alterações nos salários Alterações nos níveis dos encargos sociais Alterações no quadro de pessoal Alterações no nível de ocupação da seção Horas pagas mas não trabalhadas (Absenteísmo) Horas de pessoal emprestados a outros centro de custo Outras 10 Perdas e ociosidade Perdas Perdas normais incorporadas ao custo ou dedutíveis na produção. Perdas anormais afetam o resultado do exercício, mas não são incorporadas ao custo. Ociosidade Mão-de-obra Máquinas 11

Baixar