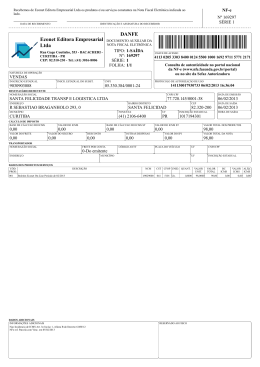

MANUAL DE EMISSÃO DE NOTA FISCAL ELETRÔNICA COMPLEMENTAR Tecnus NFE COMPLEMENTAR DE VALOR, QUANTIDADE OU ICMS. Aspectos Legais Anexo V - Art. 14 - A nota fiscal será também emitida nas hipóteses abaixo e nos demais casos em que houver lançamento do imposto, e para os quais não esteja prevista a emissão de outro documento fiscal: [...] II - no caso de reajustamento de preço de que decorra acréscimo do valor da mercadoria, observado o disposto no § 2º deste artigo; III - na regularização, em virtude de diferença de quantidade ou de preço da mercadoria, quando a mesma for efetuada no período de apuração do imposto em que tenha sido emitido o documento fiscal original, observado o disposto no § 3º deste artigo; IV - para débito do ICMS não escriturado na época própria, em virtude de erro de cálculo, quando a regularização ocorrer no período de apuração do imposto em que tenha sido emitido o documento fiscal original, observado o disposto no § 3º deste artigo; V - antes de iniciado qualquer procedimento do Fisco, para regularização de diferenças apuradas no estoque de selos especiais de controle, fornecidos ao usuário pelas repartições do Fisco federal, para aplicação em seus produtos, observado o disposto no § 4º deste artigo. [...] § 2º - Na hipótese do inciso II do caput deste artigo, o documento fiscal será emitido dentro de 3 (três) dias, contados do reajustamento do preço. § 3º - Nas hipóteses dos incisos III e IV do caput deste artigo, se a regularização não se efetuar dentro do período neles previsto, a nota fiscal será também emitida, devendo a diferença do imposto devido ser recolhida em documento de arrecadação distinto, com as especificações necessárias à regularização, e, na via fixa da nota fiscal deverão constar essa circunstância e o número e data do documento de arrecadação. [...] Anexo IX - Art. 254 - Na saída de mercadoria a título de consignação mercantil, o consignante emitirá nota fiscal contendo, além dos requisitos exigidos, o seguinte: [...] § 2º - Havendo reajuste do preço contratado por ocasião da remessa em consignação mercantil, será observado o seguinte: I - o consignante emitirá nota fiscal complementar contendo, além dos demais requisitos exigidos, o seguinte: a - natureza da operação: "Reajuste de preço da mercadoria em consignação"; b - base de cálculo: o valor do reajuste; c - destaque do ICMS e do IPI, quando devidos; d - a expressão: "Reajuste de preço de mercadoria em consignação - NF n°..., de... /.../..."; Anexo IX - Art. 351 - Havendo reajuste de preço contratado após a remessa em consignação, o consignante emitirá nota fiscal complementar, contendo, além dos demais requisitos, o seguinte: I - natureza da operação: "Reajuste de Preço em Consignação Industrial"; II - base de cálculo: o valor do reajuste; III - destaque do ICMS e do IPI, quando devidos; IV - a indicação da nota fiscal prevista no artigo anterior, com a expressão: "Reajuste de Preço de Mercadoria em Consignação - NF n° ....., de ...../..../........". MANUAL DE EMISSÃO DE NOTA FISCAL ELETRÔNICA COMPLEMENTAR Tecnus Anexo IX - Artigo 446 [...] § 3° - O empreendedor autônomo fica autorizado a emitir nota fiscal diária global complementar para acobertar as operações realizadas. Anexo X - Artigo 27 [...] § 5º - O empreendedor autônomo fica autorizado a emitir nota fiscal diária complementar para acobertar as operações realizadas. REGRAS DE VALIDAÇÃO – MANUAL DE INTEGRAÇÃO VERSÃO 3.0 – PÁGINA 34: Se finalidade da NF-e for 2-complementar, deverá ser identificado o documento fiscal que originou esta necessidade de correção/complemento, podendo este ser de modelo 1/1A ou 55. Se o documento a ser referenciado for uma NF-e (modelo 55) será validada sua existência na base de dados da SEFAZ. Para NF-e complementar só podem, portanto, ser referenciados documentos do mesmo CNPJ do emitente e que sejam do tipo normal, ou seja, não se pode referenciar em uma nota complementar outra nota que também tenha sido autorizada como complementar. A numeração e série continuam nas mesmas sequências utilizadas ou conforme escolha do contribuinte, para fins de melhor controle, em série distinta das operações normais, desde que seu uso seja registro do RUDFTO modelo 6 (livro termo de ocorrências). Atenção: Não se pode utilizar uma única NF-e complementar para conter vários documentos referenciados. O manual de integração é bem claro neste sentido, orientando que para cada NF-e complementar, o contribuinte deverá declarar apenas um documento referenciado. SITUAÇÕES COMUNS DE USO As NF-e complementares podem ser utilizadas para ajustar impostos, valores ou quantidades que foram declaradas de forma incorreta em documentos fiscais já emitidos (modelos 1 ou 1A) ou autorizados (modelo 55). Devem estar especificados os dados do(s) produto(s) que devem ser complementados com o destaque do tributo (N-Fe complementar de ICMS) ou com o valor que fora a menor (NF-e complementar de valor), ou ainda pela quantidade a ajustar (NF-e complementar de quantidade). A idéia é que a soma das notas complementada (emitida anteriormente) e complementar (emitida para fins de correção) represente a operação correta. Sendo assim, os campos quantidade e valor de produto poderão ser declarados como 0 (zero), em uma NF-e de complemento de ICMS, uma vez que na mesma só se fará necessário o preenchimento dos campos BC, ICMS, alíquota. PREENCHIMENTO DOS CAMPOS DA NFE COMPLEMENTAR MANUAL DE EMISSÃO DE NOTA FISCAL ELETRÔNICA COMPLEMENTAR Tecnus Finalidade da Emissão 2 - NF-e de complemento. Notas Fiscais Referenciadas Deve-se informar dados da nota que está sendo complementada no grupo "Notas fiscais referenciadas". Este termo é atribuído aos documentos vinculados à NF-e Complementar. Pode ser uma NF-e, onde será necessário que se informe apenas a chave de acesso; ou ainda uma NF modelo 1 ou 1A, onde outras informações deverão ser prestadas, como data de emissão, modelo, CNPJ do destinatário/remetente, dentre outros dados. Dados do Destinatário/Remetente Deverá constar como destinatário, o nome, o endereço e os números de inscrição estadual e no Cadastro Nacional de Pessoa Jurídica (CNPJ) do contribuinte ao qual foi impressa a NF-e que está sendo complementada. Natureza da operação Pode ser Complemento de ICMS / Complemento de Valor (...). Ou conforme orientação do Fisco. Dados do Imposto Apenas deverão ser informados, os campos a serem complementados. Dados do Produto - Código do Produto = utilizar o mesmo código da nota emitida com erro; - CFOP = utilizar o mesmo código da nota emitida com erro; - Quantidade = 0 (zero) ou a quantidade a ajustar; - Valor total = 0 (zero) ou valor a ajustar; - Código de Situação Tributária = utilizar o mesmo código da nota emitida com erro; - Modalidade de determinação da Base de cálculo = 'Valor da operação'; - BC ICMS = Valor do ICMS a complementar, referente ao item ou 0 (zero) caso não seja complemento de ICMS; - Alíquota ICMS = 100. Obs.: campo será preenchido somente para permitir a validação da NF-e; ou 0 (zero) caso não seja complemento de ICMS; - Valor do ICMS = Valor do ICMS a complementar, referente ao item; ou 0 (zero) caso não seja complemento de ICMS; - BC ICMS ST = Valor do ICMS ST a complementar, referente ao item ou 0 (zero) caso não seja complemento de ICMS ST; - Alíquota ICMS ST= 100. Obs.: campo será preenchido somente para permitir a validação da NF-e; ou 0 (zero) caso não seja complemento de ICMS ST; - Valor do ICMS ST = Valor do ICMS ST a complementar, referente ao item; ou 0 (zero) caso não seja complemento de ICMS ST. MANUAL DE EMISSÃO DE NOTA FISCAL ELETRÔNICA COMPLEMENTAR Tecnus Cálculo do Imposto - Base de Cálculo ICMS = Base de cálculo do ICMS a complementar ou 0 (zero) caso não seja complemento de ICMS; - Valor do ICMS = Valor do ICMS a complementar ou 0 (zero) caso não seja complemento de ICMS; - Base de Cálculo ICMS ST = Valor do ICMS ST a complementar ou 0 (zero) caso não seja complemento de ICMS ST; - Valor do ICMS ICMS ST = Valor do ICMS ST a complementar ou 0 (zero) caso não seja complemento de ICMS ST; - Valor Total dos Produtos = Valor dos produtos, caso seja complemento de valor ou 0 (zero) caso seja outro tipo de complemento; - Valor total da Nota Fiscal = Valor dos produtos, caso seja complemento de valor; ou Valor do ICMS ST, caso exista complemento de ST; ou 0 (zero) caso seja outro tipo de complemento. Dados do Transportador A modalidade de frete deve ser informada como frete por conta do emitente = 0. Os dados da transportadora são dispensados. Dados Adicionais / Informações Complementares Preencher conforme o regulamento. Podem ainda ser inseridas observações de interesse do contribuinte, além da descrição dos documentos fiscais referenciados. FONTES: SEF/MG - Central de Atendimento do Projeto NFe Manual de Integração do Contribuinte - NFe Versão 3.0 e Versão 4.0

Download