☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Espiritual

baixar arquivo - Faculdade Novos Horizontes

FALÊNCIA E RECUPERAÇÃO DE EMPRESAS

Atenção ao prazo de prescrição!

COMUNICADO Nº. 046/2012 Rio de Janeiro, 14 de

Poder Judiciário Federal Justiça do Trabalho Tribunal Regional do

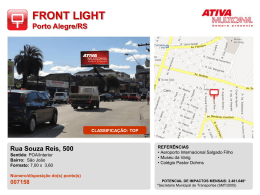

007158

Orientações para Reforma por Decisão Judicial

009733

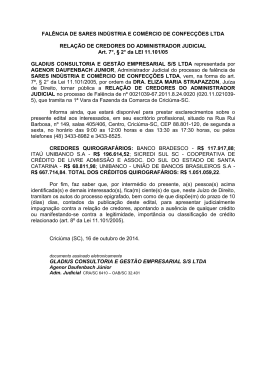

Relação de Credores do Administrador Judicial

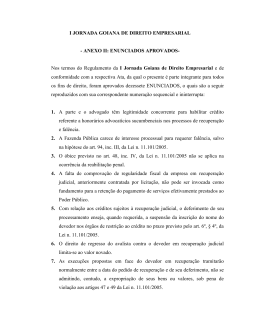

Clique aqui para ver a lista de enunciados aprovados. - OAB-Go

013761