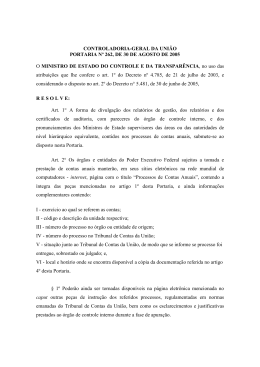

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-GERAL DA UNIÃO NO ESTADO MARANHÃO RELATO GERENCIAL MUNICÍPIO DE RIACHÃO (MA) 1. Trata o presente Relato dos resultados gerenciais dos exames realizados sobre os 27 (vinte e sete) Programas de Governo executados na base municipal de Riachão/MA em decorrência do 12º Evento do Projeto de Fiscalização a partir de Sorteios Públicos. 2. As fiscalizações tiveram como objetivo analisar a aplicação dos recursos federais no Município sob a responsabilidade de órgãos federais, estaduais, municipais ou entidades legalmente habilitadas. 3. Os trabalhos foram realizados “in loco” no Município, por técnicos da Controladoria-Geral da União – CGU em parceria com servidores do Ministério da Saúde, sob a Coordenação da CGU, no período de 23 de agosto a 3/9/2004, sendo utilizados em sua execução as técnicas e procedimentos: inspeções físicas, confirmação, exame de documentos originais, conferência de cálculos, exame de escrituração, correlação de informações obtidas, realização de entrevistas, aplicação de questionários e registros fotográficos, testes de substantivos e de aderência e circularizações. 4. Os Programas de Governo que foram objeto das ações de fiscalização estão apresentados no quadro a seguir, por Ministério Supervisor, discriminando-se a quantidade de fiscalizações realizadas e os recursos aproximados aplicados, por Programa. 4.1 Recursos recebidos e quantidade de fiscalizações realizadas Ministério Supervisor Programa/Ação Fiscalizado Fiscalização da Universalização dos Serviços Ministério das de Telecomunicações. Comunicações Fiscalização da Prestação dos Serviços de Telecomunicações. Financiamento e Equalização de juros para a Ministério do agricultura familiar – PRONAF Desenvolvimento Crédito para aquisição de imóveis rurais e Agrário investimentos básicos - Fundo de Terras – Nacional. Quantidade Fiscalizações Valores envolvidos 01 Não se Aplica 01 Não se aplica 02 39.637,19 03 456.000,00 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” SAS Q. 1 Bl “A”, Ed. Darcy Ribeiro, 9º andar, Brasília - DF - CEP: 70070-905 (61) 412-7115 - Fax (61) 322-1672 Ministério Supervisor Programa/Ação Fiscalizado Atendimento à Criança em Creche ou outras alternativas comunitárias. Capacitação de Conselheiros, Gestores e Técnicos de Assistência Social. Capacitação de Jovens de 15 a 17 anos como Agente Jovem do Ministério do Desenvolvimento Atendimento à Pessoa Idosa em Situação Social e Combate à de Pobreza Fome Transferência de Renda Diretamente às Famílias em Condição de Pobreza e Extrema Pobreza- Bolsa Família Transferência de Renda Diretamente às Famílias em Condição de Pobreza e Extrema Pobreza- Bolsa Escola Programa Nacional Escolar – PNAE. Ministério da Educação de Alimentação Dinheiro Direto na Escola – PDDE. Veículos para Transporte Escolar N i l do Padrão Mínimo de Garantia Qualidade – Complementação da União ao Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério – FUNDEF- exercícios 2001, 2002 e 2003. Expansão e Melhoria da Rede Escolar Estadual de Ensino Médio Quantidade Fiscalizações Valores envolvidos 01 66.786,48 01 Não se Aplica 01 36.060,00 01 15.390,00 01 138.970,00 01 23.805,00 01 78.969,60 01 01 66.900,00 63.000,00 03 6.402.753,02 02 4.382,94 Ministério do Trabalho Estudos e Pesquisas na Área do Trabalho e Emprego Fiscalização do Recolhimento das Ministério da Contribuições Previdenciárias. Previdência Social Pagamento de Aposentadorias/Pagamento de Pensões. 01 Não se aplica 01 15.000,00 02 Não se Aplica Incentivo Financeiro a Municípios Habilitados à Parte Variável do Piso de Ministério da Saúde Atenção Básica – PAB, para Ações de Epidemiologia e Controle de Doenças. 01 147.471,08 01 724.035,34 01 24.607,31 01 252.452,40 Atendimento Assistencial Básico nos Municípios Brasileiros. Incentivo Financeiro a Municípios Habilitados à Parte Variável do Piso de Atenção Básica – PAB, para Assistência Farmacêutica Básica. Implementação de Melhorias Sanitárias Domiciliares para Controle de Agravos. ___________________________________________________________________________________________________ Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” 2 Ministério Supervisor Programa/Ação Fiscalizado Implantação, Ampliação ou Melhoria de Sistema Público de Abastecimento de Á Incentivo Financeiro a Municípios Habilitados à Parte Variável do Piso de Atenção Básica – PAB, para a Saúde da Família. Ministério da Agricultura e Pecuária Estímulo à Produção Agropecuária e Abastecimento Ministério da Fundo de Investimentos do Nordeste Integração Nacional Atendimento das Demandas por Energia Ministério das Minas e Elétrica em Localidades Isoladas não Energia supridas pela Rede Convencional TOTAL Quantidade Fiscalizações Valores envolvidos 01 483.999,97 01 82.728,00 02 55.000,00 01 2.912.304,89 06 Não se aplica 40 12.090.253,22 5. Os resultados das fiscalizações realizadas, sempre que os trabalhos tenham evidenciado fatos relevantes que indiquem impropriedades/irregularidades na aplicação dos recursos federais examinados, são demonstrados a seguir, em fascículos específicos por Ministério. Assim sendo, não foram preparados fascículos sobre os recursos oriundos do Ministério do Trabalho e Emprego. 6. Os fascículos a seguir contemplam um detalhamento das seguintes constatações: Ministério das Comunicações: 1.1. Ausência de Posto Telefônico no Município. Ministério da Agricultura, Pecuária e Abastecimento 1.1. Não-conformidades física e financeira. Ministério do Desenvolvimento Agrário: 1.1. Ausência de documentos nos dossiês apresentados pelo Banco do Brasil – Agência de Carolina (MA). 1.2. Declaração de Aptidão sem assinatura de representante de Entidade e sem homologação por parte do Banco. 2.1. Impropriedades no processo de aquisição de terras. 2.2. Subprojetos de infra-estrutura ainda não executados. Ministério da Previdência Social: 1.1. Divergência Entre os Registros de Informações Existentes no SISOBI e os do Livro “C” – 12 e 13, do Cartório do 2º Ofício – Comarca de Riachão (MA). 1.2. Diferença do Quantitativo da Relação do Comprovante Encaminhado pelo Cartório ao INSS. 1.3. Falha na Seqüência de Registro de Óbitos. 1.4. Divergências Decorrentes de Erros de Digitação e/ou Ausência de Informações. 1.5. Repetição de Número de Óbito, Ausência e Troca de Registros. 2.1. Desatualização dos Dados Cadastrais Disponibilizados 3.1) Não Retenção dos 11% do valor bruto das notas fiscais/faturas dos serviços de que cuida o art. 31 da Lei nº 8.212/1991. ___________________________________________________________________________________________________ Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” 3 Ministério do Desenvolvimento Social e Combate à Fome: 1.1. Fracionamento indevido de despesas. 1.2. Impropriedades na movimentação bancária. 1.3. Saques indevidos na conta do Programa. 1.4. Impropriedades nos documentos de despesa. 1.5. Execução parcial da meta prevista no Plano de Ação. 2.1. Conselho Municipal de Assistência Social não atuante. 3.1. Ausência de comprovação da execução do Programa no exercício de 2003. 3.2. Ausência de aplicação dos recursos do Programa no mercado financeiro. 3.3. Impropriedades na documentação de despesas apresentada. 4.1. Programa executado em desacordo com o previsto. 4.2. Impropriedades na movimentação financeira dos recursos do Programa. 4.3. Pagamentos efetuados em desacordo com as normas do Programa de Atendimento ao Idoso. 5.1. Ausência de controle de freqüência dos alunos. 5.2. Desatualização do cadastro das famílias beneficiárias pelo Programa Bolsa-Escola. 5.3. Inobservância dos critérios de seleção das famílias no quesito “renda per capita”. 5.4. Ocorrência de saques do Benefício, por pessoa diversa do titular. 5.5. Não execução das Ações aos beneficiários do Programa Bolsa-Escola. 5.6. Gastos com locomoção para o recebimento do benefício. 6.1. Irregularidades no cadastramento das famílias. 6.2. Famílias beneficiárias com renda superior ao estipulado no Programa. 6.3. Ocorrência de saques do Benefício, por pessoa diversa do titular. Ministério da Saúde: 1.1. Irregularidade na execução de obras de abastecimento d’água. 2.1. Irregularidade na execução de obras referentes a módulos sanitários. 3.1. Inexistência de demonstrativos orçamentários/ financeiros no Plano Municipal de Saúde. 3.2. Ausência de apresentação do Relatório de Gestão referente ao exercício de 2003. 3.3. Realização de partos por Agentes de Serviços de Saúde em Postos de Saúde do Município de Riachão/MA. 3.4. Desvio de finalidade na aplicação de recursos da cobertura ambulatorial/PAB-Fixo. 3.5. Utilização de notas fiscais inidôneas na comprovação de despesas da saúde. 4.1. Impropriedades na execução/movimentação financeira e na execução da despesa referente ao Programa de Farmácia Básica. 4.2. Falhas formais na instrução de processos licitatórios. 4.3. Fragilidade nos controle de entrada e saída de medicamentos. 4.4. Falha na distribuição de Medicamentos. 5.1. Funcionamento inadequado do Programa Saúde da Família. 6.1. Ausência de contrato formal dos integrantes da equipe de Epidemiologia e Controle de Doenças - ECD. 6.2. Desvio de finalidade na utilização dos veículos do Programa de Combate a Dengue e falta de equipamentos necessários ao desenvolvimento das atividades. 6.3. Inexistência de dados referentes a casos confirmados de dengue. 6.4. Local para guarda de inseticida/larvicidas inadequado. Ministério da Educação: 1.1. Impropriedades na Movimentação Financeira dos Recursos. ___________________________________________________________________________________________________ Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” 4 1.2. Simulação de realização de processo licitatório referente ao Programa Dinheiro Direto na Escola - PDDE. 1.3. Aplicação de recursos em desacordo com a finalidade do Programa 1.4. Deficiência nos Controles Internos 2.1. Impropriedades na Movimentação Financeira dos Recursos 2.2. Falta de Atesto em Notas Fiscais/Faturas 2.3. Impropriedades na realização de licitações referente à aquisição de merenda escolar. 2.4. Distribuição de merenda escolar inadequada e insuficiente às escolas do Município de Riachão/MA. 2.5. Não desempenho das atribuições legais pelo Conselho de Alimentação Escolar. 3.1. Convênio inadimplente: não-apresentação da prestação de contas. 3.2. Falta de consistência documental. 3.3. Não-conformidade do processo licitatório 4.1. Mora na destinação/utilização dos bens adquiridos à conta do Programa 5.1. Divergência entre o objeto constante do convênio e o que foi recebido 6.1. Inobservância da obrigatoriedade de aplicação de, no mínimo, 60% (sessenta por cento) dos recursos do FUNDEF com pagamento de profissionais do magistério do Ensino Fundamental. 6.2. Irregularidades no pagamento dos professores e demais servidores do ensino fundamental 6.3. Desvio de finalidade na aplicação de recursos do FUNDEF. 6.4. Funcionamento irregular do Conselho de Acompanhamento e Controle Social do FUNDEF. 6.5. Ocorrência de inidoneidade documental em processos licitatórios. 6.6. Aquisição irregular de produtos e serviços com recursos do FUNDEF. 6.7. Irregularidades na execução de obras de reforma e ampliação de escolas. 6.8. Utilização de veículos inadequados para o transporte escolar. 6.9. Excesso de Gasto com transporte escolar no exercício de 2003. 6.10. Contra-Cheques com mensagens ofensivas. 6.11. Excesso de gasto com consumo de combustível. Ministério da Integração Nacional 1.1. Ausência de documentação. 1.2. Desvio de finalidade e não atingimento das metas previstas em Projeto da SUDENE executado no Município de Riachão/MA Ministério das Minas e Energia 1.1. Instalação parcial de sistemas alternativos de energia elétrica. São Luís (MA), 10 de setembro de 2004. ___________________________________________________________________________________________________ Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” 5 PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-GERAL DA UNIÃO NO ESTADO DO MARANHÃO RELATÓRIO DE FISCALIZAÇÃO Nº 235 MUNICÍPIO DE RIACHÃO (MA) MINISTÉRIO DAS COMUNICAÇÕES 12º Sorteio do Projeto de Fiscalização a Partir de Sorteios Públicos 11/AGOSTO/2004 RELATÓRIO DE FISCALIZAÇÃO Nº 235 MUNICÍPIO DE RIACHÃO (MA) Na Fiscalização realizada a partir de Sorteios Públicos de Municípios, dos Programas de Governo financiados com recursos federais foram examinadas, no período 23 a 27 de agosto de 2004, as seguintes Ações sob responsabilidade do Ministério das Comunicações: Fiscalização da Prestação dos Serviços de Telecomunicações. Fiscalização da Universalização dos Serviços de Telecomunicações. Este relatório, de caráter preliminar, destinado aos órgãos e entidades da Administração Pública Federal, gestores centrais dos programas de execução descentralizada, contempla, em princípio, constatações de campo que apontam para o possível descumprimento de dispositivos legais e contratuais estabelecidos para esse tipo de execução. Esclarecemos que os Executores Municipais dos Programas, quanto àqueles sob sua responsabilidade, já foram previamente informados sobre os fatos relatados e que se manifestaram em 13/10/2004. Assim, cabe ao Ministério Supervisor, nos casos pertinentes, adotar as providências corretivas com vistas à consecução das políticas públicas, bem como à apuração das responsabilidades. Ressaltamos que o Município sob análise não vem cumprindo o disposto nos artigos 1º e 2º da Lei nº 9.452/97, os quais versam sobre a determinação da Prefeitura do Município notificar as Câmaras Municipais, Partidos Políticos, Sindicatos de Trabalhadores e Entidades Empresariais sobre a liberação de recursos por órgãos e entidades da administração federal direta, autarquias, fundações públicas, empresas públicas e sociedades de economia mista. Constatações da Fiscalização 1 – Programa: Oferta de Serviços de Telecomunicações. Ação: Fiscalização da Prestação dos Serviços de Telecomunicações. Objetivo da Ação de Governo: Garantir o atendimento pessoal ao usuário do Serviço Fixo Comutado. Ordens de Serviço: 151.548. Objeto Fiscalizado: Existência de posto de atendimento pessoal ao usuário. Agente Executor Local: Concessionária dos Serviços de Telecomunicações. Qualificação do Instrumento de Transferência: Não se aplica. Montante de Recursos Financeiros: Não se aplica. Extensão dos Exames: verificação da existência de Posto de Atendimento Pessoal. 1.1) Ausência de Posto Telefônico no Município. Fato(s): O Município e Riachão (MA), com população da ordem de 22.000 habitantes, não conta com posto de atendimento pessoal aos usuários de telefone fixo comutado. Evidência: Visita in-loco e informações obtidas junto à Prefeitura (entrevistas com os gestores municipais) e entrevistas com a população. Controladoria-Geral da União Secretaria Federal de Controle Interno1 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-GERAL DA UNIÃO NO ESTADO DO MARANHÃO RELATÓRIO DE FISCALIZAÇÃO Nº 235 MUNICÍPIO DE RIACHÃO (MA) MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO 12º Sorteio do Projeto de Fiscalização a Partir de Sorteios Públicos 11/AGOSTO/2004 RELATÓRIO DE FISCALIZAÇÃO Nº 235 MUNICÍPIO DE RIACHÃO (MA) Na Fiscalização realizada a partir de Sorteios Públicos de Municípios dos Programas de Governo financiados com recursos federais foram examinadas, no período de 23 a 27 de agosto de 2004, a seguinte Ação sob responsabilidade do Ministério da Agricultura, Pecuária e Abastecimento: Estímulo à Produção Agropecuária. Este relatório, de caráter preliminar, destinado aos órgãos e entidades da Administração Pública Federal, gestores centrais dos programas de execução descentralizada, contempla, em princípio, constatações de campo que apontam para o possível descumprimento de dispositivos legais e contratuais estabelecidos para esse tipo de execução. Esclarecemos que os Executores Municipais dos Programas, quanto àqueles sob sua responsabilidade, já foram previamente informados sobre os fatos relatados e que se manifestaram em 13/10/2004. Assim, cabe ao Ministério Supervisor, nos casos pertinentes, adotar as providências corretivas com vistas à consecução das políticas públicas, bem como à apuração das responsabilidades. Ressaltamos que o Município sob análise não vem cumprindo o disposto nos artigos 1º e 2º da Lei nº 9.452/97, os quais versam sobre a determinação da Prefeitura do Município notificar as Câmaras Municipais, Partidos Políticos, Sindicatos de Trabalhadores e Entidades Empresariais sobre a liberação de recursos por órgãos e entidades da administração federal direta, autarquias, fundações públicas, empresas públicas e sociedades de economia mista. Constatações da Fiscalização 1 – Programa: Programa de Apoio ao Desenvolvimento do Setor Agropecuário – PRODESA. Ação: Estímulo à Produção Agropecuária. Objetivo da Ação de Governo: Apoio financeiro às Prefeituras visando à implementação, à modernização, à ampliação, à racionalização e realocação da infra-estrutura necessária ao desenvolvimento da agricultura no município. Ordens de Serviço: 152174 e 152977. Objeto Fiscalizado: Aquisição de uma patrulha mecanizada. Agente Executor Local: Prefeitura Municipal de Riachão (MA). Qualificação do Instrumento de Transferência: Contrato de Repasse nº 013110849/2001/MAPA/CAIXA (SIAFI nº 444316). Montante de Recursos Financeiros: R$ 50.000,00 (cinqüenta e cinco mil reais), relativos ao repasse federal, e R$ 5.000,00 (cinco mil reais), relativos à contrapartida da Prefeitura. Extensão dos exames: R$ 55.000,00 (cinqüenta e cinco mil reais). 1.1) Não-conformidades física e financeira. Controladoria-Geral da União Secretaria Federal de Controle Interno 1 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Fato(s): O Contrato de Repasse, celebrado entre a Prefeitura Municipal de Riachão (MA) e a União, por intermédio da Caixa Econômica Federal (CAIXA), em 31/12/2001, teve prazo de vigência iniciada na mesma data, e terminado em 31/12/2002. Da execução do Contrato foi detectado o que segue: a) de acordo com a documentação fornecida pela CAIXA, que depois foi confrontada com documentos exibidos pela Prefeitura, detectou-se que a ata de licitação, bem como a proposta vencedora, (Convite n.º 007/2002) não encontra-se devidamente rubricada pelos participantes do certame, cujo objeto foi adjudicado à Empresa ALPHA – Máquinas e Veículos do Nordeste Ltda. (CNPJ 06495634/0001-49), no valor de R$ 55.000,00 (cinqüenta e cinco mil reais), discriminado em: 1(um) trator agrícola sobre rodas, marca MASSEY FERGUSSON, mod. MF-283 4x2, c/ 86cv de potência, N. Série: 283060398 – Ano: 2002 1(uma) grade aradora, marca BALDAN, mod. CRSG – 14x24” x 6,00mm, N. Série: 20351550617 – Ano: 2002 1(uma) carreta agrícola c/ carroceria de madeira de lei, marca CEMAG, mod. F4CS, N. Série: A7788/01 – Ano: 2001 b) a certidão apresentada (Certificado de Regularidade Fiscal do FGTS, de 12/3/2002) pela empresa vencedora possui data posterior à da apuração do resultado da licitação (7/3/2002). Além disso, não se pôde observar a devida numeração das folhas que compõem o processo, nem a lavra de parecer jurídico sobre a conformidade do procedimento, conforme previsto no art. 38 da Lei n. 8666, de 21 de junho de 1993; c) as notas fiscais apresentadas pela Empresa, datadas de 3/7/2002, correspondem ao valor total contratado. No entanto, apesar de verificado a partir do extrato da conta do contrato o depósito referente à quantia de contrapartida, não há identificação na nota da origem dos recursos, nem a devida liquidação da despesa (atesto) pela Administração; d) a Prestação de Contas só foi enviada pela Prefeitura em 16/12/2002, dentro da vigência do Convênio, porém após os 60 dias seguintes ao último saque efetuado (2/8/2002). Em 30/1/2003 a CAIXA emitiu relatório que aprova a prestação de contas; e e) o objeto não está atendendo aos beneficiários diretos explicitados no Plano de Trabalho apresentado pela Prefeitura, pois, em vistoria “in loco”, a Equipe de Fiscalização constatou que os equipamentos se encontram na garagem da Prefeitura, ao invés de estarem à disposição das trinta famílias do Povoado do Bacuri, fato confirmado pelo Secretário de Infra-Estrutura Municipal, que também afirmou: as idas do trator à Zona Rural do Município são esporádicas. Evidência: Documentação disponibilizada pela CAIXA/P.M. de Riachão e vistoria in loco. Manifestação do Prefeito: a) “A Licitação ocorreu normalmente com presença das empresas participantes, embora a Comissão Permanente de Licitação tenha por um lapso esquecido de pegar as assinaturas dos referidos participantes, porém não invalida a veracidade da Licitação.” (sub-item I.1) b) “A exigência maior da regularidade Fiscal foi da Certidão Negativa do INSS. Quanto a Certidão do FGTS a empresa posteriormente apresentou com fins de demosntrar que estava em dias Controladoria-Geral da União Secretaria Federal de Controle Interno 2 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” com o FGTS, cuja data de vencimento é de 20.02.02 a 1.03.02, dentro do período da realização da Licitação.” (sub-item I.2) c) “Embora não esteja identificada a origem dos Recursos na Nota Fiscal, isto não vem desabonar os recursos, uma vez que, o pagamento foi realizado com cheque da conta específica, que caracteriza os recursos em que foi utilizado para pagamento. Como também na Ordem de Pagamento exarada pelo Executivo, existe campo assinado pelo servidor, onde declara que os produtos foram recebidos.” (sub-item I. 3) d) “Embora falte o atesto na Nota Fiscal, verificou-se "In-Ioco" a existência das máquinas, o que significa dizer, que não houve prejuízo ao erário público, pois bens adquiridos fazem parte do Patrimônio Municipal”. (sub-item I.4) e) “As referidas máquinas estão à disposição das famílias, e, serão enviadas comunidade de acordo com sua requisição.” (sub-item I.5) Análise da Equipe: a) Justificativa não acatada, haja vista não se poder evidenciar a participação das empresas no certame licitatório. b) Não acatada, pois não há validade, no âmbito do processo licitatório, de uma certidão (no caso, da de FGTS) apresentada após a realização do certame. c) Acatada parcialmente a justificativa, haja vista tratar-se de irregularidade formal. Porém, mantida a ressalva em face da necessidade de observância à forma dos atos administrativos, traduzida como um de seus pressupostos de validade. d) Não acatada. O atesto ou certificação dos bens ou serviços contratados pela Administração visa a garantir o efetivo cumprimento do objeto, na medida em que atribui a servidor habilitado a responsabilidade pelo recebimento dos itens adjudicados e não observar esse procedimento é agredir os art. 62 e 63 da Lei nº 4.320/1964. e) Não acatada. Haja vista a informação do Prefeito vai de encontro ás informações obtidas pela Equipe de Fiscalização durante os trabalhos de campo. Controladoria-Geral da União Secretaria Federal de Controle Interno 3 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-GERAL DA UNIÃO NO ESTADO DO MARANHÃO RELATÓRIO DE FISCALIZAÇÃO Nº 235 MUNICÍPIO DE RIACHÃO (MA) MINISTÉRIO DO DESENVOLVIMENTO AGRÁRIO 12º Sorteio do Projeto de Fiscalização a partir Sorteios Públicos 11/AGOSTO/2004 RELATÓRIO DE FISCALIZAÇÃO Nº 235 MUNICÍPIO DE RIACHÃO (MA) Na Fiscalização realizada a partir de Sorteios Públicos de Municípios, dos Programas de Governo financiados com recursos federais, foram examinadas, no período de 23 a 27 de agosto de 2004, as seguintes Ações sob responsabilidade do Ministério do Desenvolvimento Agrário: Financiamento e Equalização de juros para a agricultura familiar – PRONAF (Lei nº 8.427, de 1992). Crédito para aquisição de imóveis rurais e investimentos básicos - Fundo de Terras - Nacional. Este Relatório, de caráter preliminar, destinado aos órgãos e entidades da Administração Pública Federal, gestores centrais dos programas de execução descentralizada, contempla, em princípio, constatações de campo que apontam para o possível descumprimento de dispositivos legais e contratuais estabelecidos para esse tipo de execução. Esclarecemos que os Executores Municipais dos Programas, quanto àqueles sob sua responsabilidade, já foram previamente informados sobre os fatos relatados e que se manifestaram em 13/10/2004. Assim, cabe ao Ministério Supervisor, nos casos pertinentes, adotar as providências corretivas com vistas à consecução das políticas públicas, bem como à apuração das responsabilidades. Ressaltamos que o Município sob análise não vem cumprindo o disposto nos artigos 1º e 2º da Lei nº 9.452/97, os quais versam sobre a determinação da Prefeitura do Município notificar as Câmaras Municipais, Partidos Políticos, Sindicatos de Trabalhadores e Entidades Empresariais sobre a liberação de recursos por órgãos e entidades da administração federal direta, autarquias, fundações públicas, empresas públicas e sociedades de economia mista. Constatações da Fiscalização 1 - Programa: Programa Nacional de Fortalecimento da Agricultura Familiar. Ação: Financiamento e equalização de juros para a agricultura familiar – PRONAF (Lei nº 8.427, de 1992). Objetivo da Ação de Governo: Fortalecer a agricultura familiar, promovendo sua inserção competitiva nos mercados de produtos e fatores. Ordens de Serviço: 152797 e 152718 (PRONAF/BB) Objeto Fiscalizado: Crédito deferido para realização de investimentos/custeio rurais, tais como: Cultivo de Mandioca, Arroz de sequeiro e Milho. Agente Executor Local: Banco do Brasil – Agência de Balsas (MA) e Carolina (MA). Qualificação do Instrumento de Transferência: Operações de Crédito. Montante de Recursos Financeiros: R$ 39.637,19 (trinta e nove mil, seiscentos e trinta e sete reais e dezenove centavos). Extensão dos exames: Análise de dez dossiês dos beneficiários do Programa, correspondente à totalidade da amostra disponibilizada a esta CGUMA. Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” 1 1.1) Ausência de documentos nos dossiês apresentados pelo Banco do Brasil – Agência de Carolina (MA). Fato(s): Constatamos, nos dossiês n.º 29100766 e 29100744, apresentados pelo Banco do Brasil, agência de Carolina (MA), referentes ao Programa, a ausência de documentos exigidos pelo respectivo regulamento, tais como: a) declaração do agricultor dando ciência de que não poderá mais receber crédito de investimento; b) declaração de dívida junto a outros bancos; c) declaração de dívida com a agência; d) relatório de fiscalização. Evidência: Dossiês apresentados pelo Banco do Brasil de Carolina (MA), conforme tabela abaixo: Nº Operação 29100766 29100744 Valor 5.357,60 5.626,17 10.983,77 Total Dossiês apresentados pelo Banco do Brasil de Balsas/MA, conforme tabela abaixo: Nº Operação 2102026 2013265 2013266 2013267 2013268 2102027 Valor 7.371,44 4.389,00 4.389,00 4.389,00 4.389,00 3.725,98 28.653,42 1.2) Declaração de Aptidão sem assinatura de representante de Entidade e sem homologação por parte do Banco. Fato(s): Da análise dos dossiês disponibilizados no 29100766, 29100744, 2102026, 2013265, 2013266, 2013267, 2013268 e 2102027, constatamos que as Declarações de Aptidões - DAP’s apresentavam somente a assinatura do agente da Assistência Técnica, sem a assinatura dos representantes de uma das entidades relacionadas no art. 5º, incisos I e II, da citada Portaria, em desacordo com o previsto no art. 6º da Portaria MDA nº 75, de 25/07/2003. Por outro lado, constatamos que as assinaturas existentes não estavam devidamente homologadas, haja vista a ausência de carimbo de homologação (o art. 5º, § 8º, da Portaria MDA n.º 75/2003 determina às entidades credenciadas a emissão de DAP’s e o fornecimento aos agentes financeiros, até o dia 30 de maio de cada ano, dos cartões de autógrafo de seus representantes, para os habilitar a assinar tais documentos). Evidência: Dossiês no 29100766, 29100744, 2102026, 2013265, 2013266, 2013267, 2013268 e 2102027, apresentados pelo Banco. Não foi possível localizar os beneficiários para realização das entrevistas, referentes aos Dossiês no 29100766, 29100744, 2102026, 2013265, 2013266, 2013267, 2013268 e 2102027, apresentados pelo Banco. Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” 2 2 – Programa: Assentamentos sustentáveis para trabalhadores rurais. Ação: Concessão de crédito para aquisição de imóveis rurais - Banco da Terra. Objetivo da Ação de Governo: Sustentabilidade para emancipação de trabalhadores rurais. Ordem de Serviço: 153.265 - 153.271 - 153.277 Objeto Fiscalizado: Avaliação da Atuação da Agência Bancária na Operacionalização do Financiamento para aquisição do Imóvel e das Obras de Infra-Estrutura. Agente Executor Local: Banco da Terra. Qualificação do Instrumento de Transferência: Contrato de Repasse. Montante de Recursos Financeiros: R$ 456.000,00 (Quatrocentos e cinqüenta e seis mil reais). Extensão dos exames: análise do processo de aquisição de terras e vistoria in loco. 2.1) Impropriedades no processo de aquisição de terras. Fato(s): O valor total do Projeto referente à aquisição de imóvel rural e realização de investimentos comunitários (que teve como beneficiários os 38 sócios da Associação Progresso dos Pequenos Produtores Rurais da Comunidade Recreio) é de R$ 456.000,00 (quatrocentos e cinqüenta e seis mil), assim partilhados: R$ 204.000,00 (duzentos e quatro mil reais) referentes à aquisição de imóvel; R$ 91.200,00 (noventa e um mil e duzentos reais, referente ao valor da ajuda de custo inicial ás famílias beneficiadas); e R$ 164.800,00 (cento e sessenta e quatro mil e oitocentos reais), destinados aos sub-projetos de Investimentos Comunitários. Analisando o Processo de Aquisição de Terras n.º 6114/02, datado de 23/9/2002, foi constatado que: a) Foram adquiridos 1.105,00 hectares de terra, por R$ 200.000,00 (duzentos mil reais), para a Associação Progresso dos Pequenos Produtores Rurais de Novo Recreio, no município de Riachão, localizada na Data Mimoso no município de Riachão; b) o preço de aquisição do hectare foi R$ 181,00 (cento e oitenta e um reais), valor esse que está entre o valor médio (R$ 144,00 ) e o valor máximo ( R$ 251,00) do hectare, para a região de Balsas (MA), segundo a tabela de "Preços Referenciais de Terras e Imóveis Rurais - 2003", elaborada pela Superintendência Regional do INCRA no Maranhão, datada 1º de setembro de 2003. Evidência: Cópia do processo n.º 6114/2002 e tabela de Preços referenciais de Terras e Imóveis Rurais – 2003, de 1/9/2003. 2.2. Subprojetos de infra-estrutura ainda não executados. Fato(s): Embora já tenha ocorrido liberação no valor de R$ 480,00 (quatrocentos e oitenta reais) a cada uma das 38 famílias associadas, conforme autorização do ofício no Ofício GASP/PTC/NEPE/Nº 3581/03, de 7 de novembro de 2003, referente ao pagamento de parte da Ajuda de Custo Inicial, destinada à instalação inicial no imóvel, na data da vistoria in loco, constatamos apenas 08 famílias assentadas no local. Segundo informações obtidas no Ofício encaminhado pelo NEPE, ainda não houve liberação de recursos para obras de infra-estrutura, o que foi confirmado durante a mencionada vistoria. Evidência: Cópia do Oficio GASP/PTC/NEPE/Nº 3581/03, de 7 de novembro de 2003 e vistoria in loco. Carta 026/2004, de 20/04/2004, da Coordenadora do Programa de Credito Fundiário e vistoria in loco. Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” 3 PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-GERAL DA UNIÃO NO ESTADO DO MARANHÃO RELATÓRIO DE FISCALIZAÇÃO N.º 235 MUNICÍPIO DE RIACHÃO (MA) MINISTÉRIO DA PREVIDÊNCIA SOCIAL 12.º Sorteio do Projeto de Fiscalização a Partir de Sorteios Públicos 11/AGOSTO/2004 RELATÓRIO DE FISCALIZAÇÃO Nº 235 MUNICÍPIO DE RIACHÃO (MA) Na Fiscalização realizada a partir de Sorteios Públicos de Municípios, dos Programas de Governo financiados com recursos federais foram examinadas no período de 23 a 27 de agosto de 2004, as seguintes Ações sob responsabilidade do Ministério da Previdência Social: Pagamento de Aposentadorias/Pagamento de Pensões. Fiscalização do Recolhimento das Contribuições Previdenciárias. Este relatório, de caráter preliminar, destinado aos órgãos e entidades da Administração Pública Federal, gestores centrais dos programas de execução descentralizada, contempla, em princípio, constatações de campo que apontam para o possível descumprimento de dispositivos legais e contratuais estabelecidos para esse tipo de execução. Esclarecemos que os Executores Municipais dos Programas, quanto àqueles sob sua responsabilidade, já foram previamente informados sobre os fatos relatados e que se manifestaram em 13/10/2004. Assim, cabe ao Ministério Supervisor, nos casos pertinentes, adotar as providências corretivas com vistas à consecução das políticas públicas, bem como à apuração das responsabilidades. Ressaltamos que o Município sob análise não vem cumprindo o disposto nos artigos 1º e 2º da Lei nº 9.452/97, os quais versam sobre a determinação da Prefeitura do Município notificar as Câmaras Municipais, Partidos Políticos, Sindicatos de Trabalhadores e Entidades Empresariais sobre a liberação de recursos por órgãos e entidades da administração federal direta, autarquias, fundações públicas, empresas públicas e sociedades de economia mista. Constatações da Fiscalização 1 – Programa: Previdência Social Básica Ação: Pagamento de Aposentadorias/Pagamento de Pensões. Objetivo da Ação de Governo: Garantir o Reconhecimento e o Pagamento de Direitos Previdenciários Previstos em Lei. Ordens de Serviço: 152.608 Objeto Fiscalizado: Informações de Óbitos registrados no livro “C” em confronto com as informações do SISOBI. Agente Executor Local: Instituto Nacional do Seguro Social e Cartório de Registro Civil do 2º Ofício – Comarca de Riachão (MA). Qualificação do Instrumento de Transferência: não se aplica Montante de Recursos Financeiros: não informado. Extensão dos exames: Comparativo dos registros verificados em cartório com os constantes na base de dados do SISOBI. 1.1) Divergência Entre os Registros de Informações Existentes no SISOBI e os do Livro “C” – 12 e 13, do Cartório do 2º Ofício – Comarca de Riachão (MA). Controladoria-Geral da União Secretaria Federal de Controle Interno 1 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Fato(s): Segundo as análises junto ao Cartório de Registro Civil do 2º Ofício, Comarca de Riachão (MA), as fichas dos registros de óbitos para cadastro no sistema SISOBI são enviadas via correio, com recibo de postagem, por meio de ofício e formulário, endereçado ao INSS (Rua Simplicio Moreira, nº 1026, Agencia do INSS, – Imperatriz/MA). Do cotejamento entre os óbitos registrados do Livro “C”- 12 e 13 e aqueles lançados no SISOBI, constatou-se divergências de informações, conforme demonstrado a seguir: EXERCÍCIO SISOBI LIVRO “C” – 12 e 13 DIFERENÇA 2002 99 99 0 2003 90 90 0 2004 40* 55 15 Obs *: Consta na amostra do SISOBI 47 registros no ano de 2004, porém a Equipe de Fiscalização constatou a existência de sete registros em diuplicidade (n.º 1.193, 1.194, 1.196, 1.197, 1.198, 1.199 e 1.200). Evidência: conferência de dados da amostra encaminhada via “e-mail” para a CGU/MA, com os dados existentes no Livro “C” – 12 e 13, do Cartório 2º Ofício, junto com Felipe José dos Santos Neto, escrivão do referido cartório. 1.2) Diferença do Quantitativo da Relação do Comprovante Encaminhado pelo Cartório ao INSS. Fato(s): Da conferência entre os óbitos registrados do Livro “C” – 12 e 13 e aqueles lançados no SISOBI, verificou-se divergências de informações no que tange ao quantitativo encaminhado pelo Cartório ao INSS, conforme demonstrado a seguir: QUANTITATIVO DE COMPROVANTES ENCAMINHADOS PELO CARTÓRIO AO INSS Recibo Informado Cartório EXERCÍCIO DIFERENÇA OBSERVAÇÃO Entrega ao INSS INSS 2002 99 99 0 2003 90 90 0 (*) Texto abaixo 2004 40 55 15* (*) A diferença a maior de quinze unidades em relação ao quadro do subitem anterior, é devido ao fato da existência de catorze registros informados e não lançados no SISOBI e 01 registro não incluído pelo Cartório. Evidência: Conferência de dados da amostra encaminhada via “e-mail” para a CGU/MA, com os dados existentes no Livro “C” – 12 e 13, do Cartório 2º Ofício, junto com o escrivão do referido cartório. 1.3) Falha na Seqüência de Registro de Óbitos. Fato(s): Detectou-se falhas nas seqüências de registros de óbitos, o que implicou ausências na base de dados SISOBI, referentes ao exercício de 2004, a saber: Exercício 2004 – falha na seqüência: 1.213 e de 1.216 a 1.229 não lançados, total de 15 óbitos. In casu, as falhas não se devem à existência de indigentes, são resultantes de óbitos não Controladoria-Geral da União Secretaria Federal de Controle Interno 2 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” informados. Os quinze óbitos em referência constam, detalhadamente, da Planilha abaixo. Númer Número o Folha Termo Data Lavra tura 1.216 1.217 1.218 1.219 1.220 1.221 1.222 5 5 05V 05V 6 6 06V 03/05/04 03/05/04 03/05/04 04/05/04 01/05/04 12/05/04 13/05/04 1.223 1.224 1.225 1.226 1.227 1.228 06V 7 7 07V 07V 8 13/05/04 19/05/04 20/05/04 26/05/04 26/05/04 27/05/04 1229 8 21/05/04 Benefício 935889509 1278422363 954254783 981704417 543610705 1189249976 11382436984 954702506 Data Nasc. CPF Data Óbito 27/0672 15/12/18 10/09/00 10/11/15 01/05/04 08/09/03 24/08/19 76962148372 98699679300 52356357 89568966315 66407729300 25/04/04 30/04/04 11/03/04 30/04/04 01/05/04 01/02/87 26/03/02 25/11/15 28/10/28 23/06/30 12/08/42 20/02/31 29/09/25 02/09/57 Tit 006392301104 53088867334 12723070342 52308936304 85899046368 22/01/92 15/05/04 05/11/84 24/05/04 18/01/03 15/05/04 30/11/76 Obs: todos os registros são do Livro 13. Evidência: Planilha de amostra disponibilizada a esta CGUMA, visita ao Cartório de 2º Ofício na Comarca de Riachão/MA, Livro “C” –12 e 13, junto com o escrivão do referido cartório. 1.4) Divergências Decorrentes de Erros de Digitação e/ou Ausência de Informações. Fato(s): Dos Óbitos registrados no Livro “C” –12 e 13 e aqueles lançados no SISOBI, constatouse divergências, tais como erro de digitação e/ou ausência de informações, conforme demonstrado a seguir: Óbitos lançados com erro de digitação e/ou ausência de Informações no SISOB Nº do Nº da Data TIPO DE OCORRÊNCIA TERMO FOLHA LAVRATURA Erro no sobrenome do falecido- falta incluir o sobrenome 00000000996 50 02/01/2002 Queiroz. 0000000998 50V 08/01/2002 Erro na data de nascimento, correto é 20/03/1916. 0000001014 54V 15/03/2002 Falta de inclusao da data de nascimento 07/07/1905. 0000001037 60 12/07/2002 Falta da data de nascimento 11/12/1930 Erro na data lavratura: data correta: 02/08/2002. 0000001043 61V 02/08/2002 Erro na data de óbito: data correta - 30/07/2002. Erro no nome do falecido: Consta J M Araújo e o corretoé 0000001068 68 22/10/2002 J.M.Arruda 0000001079 70V 12/11/2002 Falta data de nascimento: 14/04/1964. 27000001150 88V 04/08/2003 Falta data de nascimento: 15/08/1966. Falta data de nascimento: 08/02/1976. 0000001166 92V 09/10/2003 0000001230 08V 01/06/2004 Erro no nome do falecido- Nome existente Cecília C.B. Nome correto: Celina.C.B. Controladoria-Geral da União Secretaria Federal de Controle Interno 3 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” 0000001231 08V 0000001232 09 0000001235 09V Erro no nome do falecido- Nome existente Maria R.daS. Nome correto: Mariana R.da S. Erro no nome do falecido- Nome existente Maria L.S. 03/06/2004 Nome correto: Maria José L.S. 23/06/2004Data de nascimento errada: data correta:15/05/1913. 30/06/2004 Evidência: Visita ao Cartório de 2º Ofício, análise no Livro “C” – 12 e 13 e amostra disponibilizada a esta CGUMA, junto com o escrivão do referido cartório. 1.5) Repetição de Número de Óbito, Ausência e Troca de Registros. Fato(s): Da análise da planilha de amostra disponibilizada a esta CGU/MA, detectou-se ausência e troca de registro de óbito, conforme relatado a seguir: a) ausência do Termo nº 1.072 – fls. 69 - do Livro – 12, data de Lavratura de 30/10/2002, nº benefício 0905894278 – nome falecido, M. das N. M., data de nascimento 20/05/1925, data do Óbito, 26/10/2002. Estas informações constam do Termo de registro de número 1.073. b) as informações referentes ao Registro de Óbito – termo nº 1.073, fls. 69 do Livro – 12, data de Lavratura de 04/11/2002, – nome falecido, E. C., data de nascimento 28/08/1967, CPF: 772.061.423-20, data do Óbito, 22/10/2002, não constam da Planilha SISOB. c) Registro de Óbito de número do termo 1.213, fls.04 do Livro 000C13, data de lavratura 19/04/2004, nome do falecido T.de S. M., data do Obito 04/09/1984, Id.Cartório 12081188000129, não foi incluío nos registros. d) Repetição de Termos de registros nºs: 0000001193, 1194, 1196, 1197, 1198, 1199 e 1200. Evidência: Visita ao Cartório de 2º Ofício, análise no Livro “C” – 12 disponibilizada a esta CGUMA, junto com o escrivão do referido cartório. e 13 e amostra 2 – Programa: Previdência Social Básica. Ação: Pagamento de Aposentadorias. Objetivo da Ação de Governo: Garantir o Reconhecimento e o Pagamento de Direitos Previdenciários Previstos em Lei. Ordens de Serviço: 151.872. Objeto Fiscalizado: Aposentadorias de pessoas com 90 anos de idade ou mais, bem como as informações recebidas para alimentar a base do sistema de óbitos – SISOBI. Agente Executor Local: Instituto Nacional do Seguro Social e Cartório de Registro Civil do 2º Ofício – Comarca de Riachão-MA. Qualificação do Instrumento de Transferência: não se aplica Montante de Recursos Financeiros: não informado. Extensão dos exames: Entrevista com os aposentados indicados em planilha encaminhada à CGUMA, no total de dez aposentados, bem como o comparativo dos registros verificados em cartório com os constantes na base de dados do SISOBI. 2.1) Desatualização dos Dados Cadastrais Disponibilizados Fato(s): Da relação de beneficiários emitida pelo INSS, com idade acima de 90 anos, no total de 10 (dez) pessoas, oito foram localizadas e entrevistadas, bem como seus dados conferem com os Controladoria-Geral da União Secretaria Federal de Controle Interno 4 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” fornecidos pelo INSS. A detentora do benficío 0905896785 (A. M.de A. S.) não foi localizada e, segundo informações obtidas junto aos vizinhos, mudou-se para a Av. São Francisco nº 14, Balsas (MA). O detentor do benefício 0905903439 (T. P. dos S.) faleceu em 26/07/2004, conforme declaração de óbito nº 7336258, Termo nº 017295, fls.221 do Livro C - 028 do Cartório de Registro de Pessoas Naturais, situado à Rua 3, nº 437, S. Coimbra - Araguaína (TO). Evidência: Trabalho de campo – entrevistas com beneficiários e famílias. Consulta aos registros cartoriais – Livro “C” de registro de Óbitos. 3– Programa: Arrecadação de Receitas Previdenciárias. Ação: Fiscalização do Recolhimento das Contribuições Previdenciárias. Objetivo da Ação de Governo: Aumentar a arrecadação da Previdência Social, mediante ação eficaz de fiscalização e cobrança de créditos previdenciários. Ordens de Serviço: 151966 Objeto Fiscalizado: Recolhimento das contribuições previdenciárias de trata o art. 31 da Lei nº 8.212/1991, incidentes o valor bruto das faturas emitidas por empresas contratadas pela Prefeitura Municipal de Riachão (MA). Agente Executor Local: Prefeitura Municipal de Riachão (MA). Qualificação do Instrumento de Transferência: não se aplica Montante de Recursos Financeiros: R$ 15.000,00 (quinze mil reais), referentes a despesas com contratos de obras e serviços de engenharia realizados no exercício de 2003. Extensão dos exames: foram analisadas as liquidações de despesas com contratos de obras e serviços de engenharia, em regime de empreitada global, no montante de R$ 15.000,00 (quinze mil reais). 3.1) Não Retenção dos 11% do valor bruto das notas fiscais/faturas dos serviços de que cuida o art. 31 da Lei nº 8.212/1991. Fato(s): A Prefeitura de Riachão (MA), quando da liquidação das despesas referentes a contratos de empreitada para a execução de obras e serviços de engenharia, não exige dos contratados a discriminação dos valores, com indicação de mão-de-obra, material e/ou equipamento, se necessário, tampouco exige o destaque em nota fiscal/fatura para retenção e recolhimento ao INSS do percentual de 11% previsto no art. 31 da Lei nº 8.212/1991. In casu, nos termos do disposto no art. 30, inciso VI, da referida Lei, a Prefeitura torna-se solidária em relação à obrigação legal. Noutro passo, considerando-se que as notas fiscais/faturas não discriminam os serviços prestados (quadro resumo apresentado a seguir), o valor não retido, e, não comprovado de recolhimento aos cofres do INSS, é calculado em R$ 1.650,00 (mil seiscentos e cinqüenta reais) CONTRATADO OBRA CONSMAR-CONSTRUTORA OBRAS – REFORMA GERAL RIO MARAVILHA LTDA. AMPLIAÇAO 2 SALAS DE AULA NF / Retenção Valor R$ FATURA 11% 255 15.000,00 1.650,00 Evidência: Nota fiscal 255 referente ao contrato de OBRAS - REFORMA GERAL AMPLIAÇAO DE 2 SALAS DE AULA. Controladoria-Geral da União Secretaria Federal de Controle Interno 5 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Manifestação do Gestor: “A Prefeitura Municipal ao Contratar empresas, solicita a Certidão Negativa de Débitos Previdenciários – CND, descompatibilizando desta forma a solidariedade com a empresa. Outrossim, a Lei Nº 8.212/91 alterada pela Lei Nº 10.666/2003 só obriga a retenção dos 11% de contratos firmados com prestadores de serviços pessoa física, ficando desta forma desobrigado do recolhimento de R$ 1.650,00 apontado por essa auditoria”. Análise da Equipe: Justificativa não acatada, haja vista que o art. 31 da Lei 8.212/1991 preceitua: A empresa contratante de serviços executados mediante cessão de mão-de-obra, inclusive em regime de trabalho temporário, deverá reter onze por cento do valor bruto da nota fiscal ou fatura de prestação de serviços e recolher a importância retida até o dia dois do mês subseqüente ao da emissão da respectiva nota fiscal ou fatura, em nome da empresa cedente da mão-de-obra...” E, de acordo com o art. 30, inciso VI, da mesma Lei, a Prefeitura torna-se solidária em relação à esta obrigação legal. Controladoria-Geral da União Secretaria Federal de Controle Interno 6 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-GERAL DA UNIÃO NO ESTADO DO MARANHÃO RELATÓRIO DE FISCALIZAÇÃO Nº 235 MUNICÍPIO DE RIACHÃO (MA) MINISTÉRIO DO DESENVOLVIMENTO SOCIAL E COMBATE À FOME 12º Sorteio do Projeto de Fiscalização a Partir de Sorteios Públicos 11/AGOSTO/2004 RELATÓRIO DE FISCALIZAÇÃO Nº 235 MUNICÍPIO DE RIACHÃO (MA) Na Fiscalização realizada a partir de Sorteios Públicos de Municípios dos Programas de Governo financiados com recursos federais foram examinadas, no período 23 a 27de agosto de 2004, as seguintes Ações sob responsabilidade do Ministério do Desenvolvimento Social e Combate à Fome – MDS: Atendimento à criança em creche ou outras alternativas comunitárias. Capacitação de conselheiros, gestores e técnicos de assistência social. Capacitação de Jovens de 15 a 17 Anos como Agente Jovem de Desenvolvimento Social e Humano. Atendimento à pessoa idosa em situação de pobreza. Transferência de Renda Diretamente as Famílias em Condição de Pobreza Extrema Pobreza - Bolsa Família. Transferência de Renda Diretamente as Famílias em Condição de Pobreza Extrema Pobreza - Bolsa Escola. Este Relatório, de caráter preliminar, destinado aos órgãos e entidades da Administração Pública Federal, gestores centrais dos programas de execução descentralizada, contempla, em princípio, constatações de campo que apontam para o possível descumprimento de dispositivos legais e contratuais estabelecidos para esse tipo de execução. Esclarecemos que os Executores Municipais dos Programas, quanto àqueles sob sua responsabilidade, já foram previamente informados sobre os fatos relatados e que se manifestaram em 13/10/2004. Assim, cabe ao Ministério Supervisor, nos casos pertinentes, adotar as providências corretivas com vistas à consecução das políticas públicas, bem como à apuração das responsabilidades. Ressaltamos que o Município sob análise não vem cumprindo o disposto nos artigos 1º e 2º da Lei nº 9.452/97, os quais versam sobre a determinação da Prefeitura do Município notificar as Câmaras Municipais, Partidos Políticos, Sindicatos de Trabalhadores e Entidades Empresariais sobre a liberação de recursos por órgãos e entidades da administração federal direta, autarquias, fundações públicas, empresas públicas e sociedades de economia mista. Constatações da Fiscalização 1 – Programa: Atenção à Criança. Ação: Atendimento a criança em creche ou outras alternativas comunitárias. Objetivo da Ação de Governo: Assegurar o atendimento à crianças carentes de até seis anos em creche, pré-escolas ou outras alternativas comunitárias. Ordem de Serviço: 152323. Objeto Fiscalizado: Atuação das entidades governamentais e não-governamentais que executam ações do programa SAC; Atuação do gestor municipal no tocante a aplicação/destinação dos recursos assistenciais recebidos. Agente Executor Local: Prefeitura Municipal de Riachão (MA). Qualificação do Instrumento de Transferência: Repasse direto à Prefeitura. Controladoria-Geral da União Secretaria Federal de Controle Interno1 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. Montante de Recursos Financeiros: R$ 44.524,32 (quarenta e quatro mil, quinhentos e vinte e quatro reais e trinta e dois centavos) em 2003 e R$ 22.262,16 (vinte e dois mil, duzentos e sessenta e dois reais e dezesseis centavos) em 2004. Extensão dos exames: Análise de documentação nas entidades governamentais e análise de documentação acerca dos gastos realizados com os recursos assistenciais recebidos pela Prefeitura de Riachão-MA. 1.1) Fracionamento indevido de despesas. Fato(s): Embora os processos licitatórios que serviram de base para as aquisições realizadas tenham sido solicitados pelo Ofício 20418/2004 – CGUMA/CGU/PR, de 18/8/2004, quanto ao exercício de 2003 os mesmos não foram apresentados, nem processos que justificassem as dispensas de licitação. Foram adquiridos, nesse período, R$ 18.931,90 (dezoito mil, novecentos e trinta e um reais e noventa centavos), conforme abaixo: N.º da NotaEmpresa Fiscal 0037 Comercial Cristalino 0162 L Lobato Rodrigues 0226 I Batista Pereira 0169 L Lobato Rodrigues 0167 L Lobato Rodrigues Total CNPJ Data 05465064/0001-81 04847391/0001-35 04380509/0001-68 04847391/0001-35 04847391/0001-35 08/05/2003 08/05/2003 02/04/2003 26/06/2003 25/6/2003 Valor 4.018,40 3.964,00 6.910,00 1.800,00 2.239,50 18.931,90 Segundo entendimento do Tribunal de Contas da União, expresso na Decisão nº 995/2002, “será sempre observada a necessidade de formalização de procedimento, mesmo nos casos de dispensa ou inexibilidade de licitação, conforme preceituam os artigos 2º e 26, parágrafo único, da Lei nº 8.666, de 1993”. Assim, a contratação sem licitação e a inobservância/descumprimento da formalização de processos que justificassem suas dispensas ou inexigibilidades caracterizam a execução de despesas sem adequado processo licitatório, ou seja, afrontam o art. 37, inciso XXI, da Constituição Federal, e a Lei 8.666, de 1993. No exercício de 2004, foi realizado o Convite nº 024/2004 - aquisição de gêneros alimentícios destinados à manutenção do programa de apoio à criança PAC, sagrando-se como vencedora a empresa S. T. Indústria e Comércio Ltda. ME, com proposta no valor de R$ 23.110,50 (vinte e três mil, cento e dez reais e cinqüenta centavos), com data de abertura em 2/3/2004, com as seguintes ocorrências: a) não foi enviada minuta da carta-convite e/ou edital da licitação e do contrato, com os respectivos anexos, para apreciação da Assessoria Jurídica, em desacordo com o art.38, parágrafo único, da Lei 8.888/1993; b) os documentos e propostas das firmas participantes não estavam rubricados pelos licitantes presentes nem pelos membros da Comissão de Licitação, em desacordo com o art. 43, § 2º, da Lei nº 8.666/1993; c) não foi apresentado contrato de fornecimento realizado entre a Prefeitura de Riachão e a empresa S.T. Indústria e Comércio Ltda.- ME; Evidência: Convite nº 024/2003; extrato bancário da conta-corrente 7.564-7, ag. 0895-8, do Banco do Brasil de Balsas (MA), no período de 1/1/2003 a 30/6/2004 e documentos de despesas Controladoria-Geral da União Secretaria Federal de Controle Interno2 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. apresentados, referentes ao ano 2003 (vide quadro acima) e 2004: Nota Fiscal n.º 080, da Loja tentação, no valor de R$ 1.350,00, de 13/4/2004; recibo de Maria Amélia Silva Aranha (R$ 1.400,00, de 14/4/2004); Nota Fiscal n.º 0094, de 19/4/2004, da empresa S M M da Silva, no valor de R$ 6.800,00; Notas Fiscais 0164 (de 13/4/2004) e 213 (22/6/2004), da S T Indústria e Comércio Ltda, no valor de R$ 2.510,85 e R$ 7.289,50, respectivamente. Manifestação do Prefeito: “As aquisições no valor de R$ 7.982,40 (R$ 4.018,40 + R$ 3.964,00) das empresas Comercial Cristalino e L. Lobato Rodrigues respectivamente datadas de 08.05.2002 foram efetivadas tendo como base o Artigo 24, Item "II" da Lei N° 8.666/93, estando dentro do limite de dispensa de Licitação”; “A aquisição no valor de R$ 6.910,00 da empresa I Batista Pereira datada de 02.04.2002 foi efetivada tendo como base o Artigo 24, Item "II" da Lei N° 8.666/93, estando dentro do limite de dispensa de Licitação”; “As aquisições no valor de R$ 4.039,50 (R$ 1.800,00 + R$ 2.239,50) realizadas na empresa L. Lobato Rodrigues em 25 e 26.06.03 foram efetivadas tendo como base o Artigo 24, Item "II" da Lei N° 8.666/93, estando dentro do limite de dispensa de Licitação. Portanto, concluise que houve obediência a Lei N° 8.666/93”. Convite N° 024/2004 “Apreciação da Assessoria Jurídica: embora a assessoria jurídica não tenha apreciado o Convite e o Anexo, verifica-se que os mesmo encontram-se dentro dos padrões legais da lei”; “Documentos não rubricados: embora esteja faltando rubrica dos licitantes nas propostas apresentadas e na documentação, verifica-se que a Ata foi rubricada por todos da Comissão de Licitação e pelos representantes das firmas participantes, o que demonstra a veracidade das informações”; “Falta de Contrato de fornecimento: embora a Licitação tenha sido realizada, as aquisições não foram efetivas”. Análise da Equipe: Justificativa não acatada, pois, embora o Gestor alegue que as aquisições realizadas junto às empresas Comercial Cristalino, L. Lobato Rodrigues e I Batista Pereira foram efetivadas com base no artigo 24, inciso II, da Lei n° 8.666/1993, no seu entender, dentro do limite de dispensa de licitação, o referido inciso preceitua a dispensa de licitação “para outros serviços e compras de valor até 10% (dez por cento) do limite previsto na alínea "a" do inciso II do artigo anterior, e para alienações, nos casos previstos nesta Lei, desde que não se refiram a parcelas de um mesmo serviço, compra ou alienação de maior vulto que possa ser realizada de uma só vez”, as compras realizadas por meio das Notas Fiscais 037 (Comercial Cristalino), 162 e 169 (L Lobato Rodrigues) e 226 de I Batista Pereira referem-se à aquisição de alimentos (despesa de mesma natureza) e somam R$ 16.692,40 (dezesseis mil, seiscentos e noventa e dois reais e quarenta centavos), valor que ultrapassa o limite legal fixado para dispensa de licitação. Ademais, o entendimento do Tribunal de Contas da União, expresso na Decisão nº 995/2002, afirma: “será sempre observada a necessidade de formalização de procedimento, mesmo nos casos de dispensa ou inexibilidade de licitação, conforme preceituam os artigos 2º e 26, parágrafo único, da Lei nº 8.666, de 1993”. Quanto ao Convite 024/2004, não foram acatadas as justificativas, haja vista que o Prefeito confirma que o convite não foi apreciado pela Assessoria Jurídica, bem como não existem assinaturas nas propostas dos licitantes, o que caracteriza descumprimento da norma legal. Quanto à Controladoria-Geral da União Secretaria Federal de Controle Interno3 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. justificativa de que as aquisições não foram efetivas, não procede, haja vista que os valores sacados da conta-corrente. 1.2) Impropriedades na movimentação bancária. Fato(s): Da análise realizada na conta-corrente específica do Programa, n.º 7.564-7, ag. 0895-8, do Banco do Brasil de Balsas (MA), relativos ao período de 1/1/2003 a 30/6/2004, foi detectado que: a) não houve aplicação de recursos no mercado financeiro, contrariando o disposto no Artigo 5º da Portaria 28, de 31/1/2003; b) ocorreram débitos referentes a extratos bancários no valor de R$ 20,00 (vinte reais), não estornados até o dia 30/06/2004. Evidência: Extrato bancário da conta-corrente 7.564-7, ag. 0895-8, do Banco do Brasil de Balsas (MA), no período de 1/1/2003 a 30/6/2004. Manifestação do Prefeito: “A aplicação não foi realizada tendo em vista o planejamento da efetivação da despesa ter sido realizado com menos de 30 dias. “São tarifas debitadas pelo Banco, na qualidade de prestador de serviços, na forma de manutenção da conta especifica, a qual é considerada como despesa efetivada, sendo, portanto, empenhada e exarada ordem de pagamento”. Análise da equipe: Justificativa não acatada quanto à não aplicação de recursos no mercado financeiro, pois a Portaria n.º 28, de 31/1/2003, em seu artigo 5º, preceitua que: Os recursos de que trata esta Portaria, devem ser mantidos em contas específicas para cada programa, podendo ser movimentados somente mediante cheque nominativo ao credor ou ordem bancária. Enquanto não utilizados na sua finalidade, devem ser obrigatoriamente aplicados em caderneta de poupança ou no mercado financeiro (grifo nosso).Quanto às tarifas debitadas pelo Banco o Gestor deveria ter solicitada ao Banco o seu estorno, ou providenciado a devolução dos mesmos à conta- corrente, visto que os recursos destinam-se unicamente para aplicação no objeto do Programa. 1.3) Saques indevidos na conta do Programa. Fato(s): Da análise dos extratos bancários e da prestação de contas apresentada, verificamos a existência de despesas efetuadas sem a devida comprovação, no valor total de R$ 10.000,00 (dez mil reais), referente ao cheque 850053, sacado no dia 11/6/2004. Evidência: Extrato bancário da conta-corrente 7.564-7, ag. 0895-8, do Banco do Brasil de Balsas (MA), no período de 1/1/2003 a 30/6/2004. Manifestação do Prefeito: “Segue em anexo Conciliação Bancária que demonstra que o valor de R$ 10.000,00, trata-se de um débito indevido.” Análise da Equipe: Justificativa não acatada, pois, embora o Prefeito tenha enviado cópia de Conciliação da Conta Bancária, com a informação de que o cheque 850053 teria sido debitado indevidamente, não Controladoria-Geral da União Secretaria Federal de Controle Interno4 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. apresentou documentos que comprovassem a devolução do referido valor à conta-corrente do Programa. 1.4) Impropriedades nos documentos de despesa. Fato(s): Todos os documentos de despesa apresentados não foram corretamente liquidados, haja vista não apresentarem atesto, o que contraria o disposto nos art. 62 e 63 da Lei nº 4.320, de 17 de março de 1964. Evidência: Documentos de despesa apresentados (vide evidências do item 1.1 acima). Manifestação do Prefeito: “Falta de atesto: por desconhecimento do setor competente, deixou-se de colocar o atesto na Nota Fiscal, porém a despesa foi empenhada legalmente, exarada a Ordem de Pagamento, onde o servidor declara que os materiais foram recebidos ou que os serviços foram prestados”. Análise da Equipe: Justificativa não acatada quanto à falta de atesto nas Notas Fiscais, pois não afastam o ponto levantado, haja vista que a desobediência ao preceito legal restou comprovada. 1.5) Execução parcial da meta prevista no Plano de Ação. Fato(s): A prefeitura Municipal de Riachão/MA recebeu, mensalmente, em 2003 e 2004, o valor de R$ 3.710,36 (três mil, setecentos e dez reais e trinta e seis centavos), para o atendimento de 426 crianças de zero a seis anos no regime de quatro horas diárias. De acordo as informações prestadas pela Secretaria de Ação Social, o atendimento era realizado em duas creches: Creche Arco-Íris e Creche Tia Bomfim. A relação de alunos por classe mostra que o número de alunos, nas duas creches, é de 325 alunos, ou seja, 101 crianças a menos que a meta pactuada. Na data da visita, o número de crianças verificado nas referidas creches foi de 190 alunos [52+45+46+46], sendo constatado, ainda que não haveria espaço suficiente nas salas de aula para acomodar o restante dos alunos. Portanto, a meta não vem sendo cumprida em sua totalidade. Quadro I Creche Turno Creche Arco- Íris Matutino Creche Bomfim Total Meta executada* Situação verificada na data da fiscalização Apenas 53 estavam em sala de aula no dia da 69 Foram encontradas no dia da visita 45 crianças em sala de aula. Observando o livro de freqüência foi constatado um índice muito Vespertino 63 elevado de faltas. Tia Apenas 46 estavam em sala de aula no dia da Matutino 91 Apenas 46 estavam em sala de aula no dia da Vespertino 96 visita 325 * segundo informações da Secretaria de Ação Social Evidência: Análise da meta do PAC apresentada pela prefeitura, visitas às creches Tia Bomfim e Creche Arco- Íris e entrevistas com os responsáveis: diretores Ana Soraia Leite Rocha, da Creche Arco-Iris e Joaquina Maria Fonseca Pires, da Creche Tia Bomfim. Controladoria-Geral da União Secretaria Federal de Controle Interno5 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. Manifestação do Prefeito: “A Secretária de Ação Social desconhecia o Plano de Ação, quando trabalhava com 325 crianças, sendo a partir de agora autorizado a contratação do restante faltante, visando a melhor aplicação dos recursos.” Análise da Equipe: Justificativa não acatada, pois não traz fatos novos, ao contrário, o Gestor admite não ter executado a meta prevista na sua totalidade, quando alega que a Secretária Municipal de Ação Social desconhecia o Plano de Ação. Fato que, inclusive, se reveste de gravidade, haja vista que cabe a referida secretária ter conhecimento sobre as metas do Programa que está sob sua responsabilidade. Quanto ao fato de o Gestor justificar que autorizou a contratação do restante da meta, evidencia-se, mais uma vez, que deixou de executá-la por todo o período de 2003 a setembro de 2004. Acrescente-se que a providência tomadas posteriormente para sanar os problemas identificados constituem-se tão-somente dever do Gestor em face do interesse público, i. é, não deveria esperar as constatações de uma ação fiscalizadora para agir. Ademais, tal providência carece de demonstração quanto à efetiva implementação. 2 – Programa: Gestão da Política de Assistência Social. Ação: Capacitação de Conselheiros, Gestores e Técnicos de Assistência Social. Objetivo da Ação de Governo: Reforçar a necessidade de acompanhamento da execução dos programas assistenciais e destacar a importância da sensibilização/mobilização da sociedade civil. Ordem de Serviço: 152284 Objeto Fiscalizado: Atuação do Conselho Municipal de Assistência Social. Agente Executor Local: Prefeitura Municipal de Riachão - MA Qualificação do Instrumento de Transferência: Não se aplica. Montante de Recursos Financeiros: Não há. Extensão dos exames: Entrevista com representantes do Conselho Municipal de Assistência Social. 2.1) Conselho Municipal de Assistência Social não atuante. Fato(s): O Prefeito Municipal de Riachão/MA, por intermédio de portarias, nomeou os membros do Conselho Municipal de Assistência Social – CMAS, para exercerem suas funções a partir do dia 21/05/2001, sem que se registrasse nos referidos documentos o período de mandato dos referidos membros. De qualquer modo, o CMAS reuniu-se apenas nos dias 30/07/2003, 25/11/2003, 29/03/2004 e 28/06/2004, conforme cópias das atas apresentadas. O Conselho não detectou nenhum tipo de irregularidade na execução dos Programas. Segundo informações dos próprios membros, foram efetuadas várias supervisões, mas não produziram documento escrito para comprovar tais ações, fato que foi confirmado com a direção das creches visitadas. Evidência: Atas das reuniões realizadas nos dias 30/7/2003, 25/11/2004, 28/03/2004 e 28/6/2004 pelo CMAS, e entrevista com diretoras das escolas diretores da Creche Arco-Iris e da Creche Tia Bomfim . Manifestação do Prefeito: Não se aplica. Análise da Equipe: Não se aplica. Controladoria-Geral da União Secretaria Federal de Controle Interno6 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. 3– Programa: Brasil Jovem. Ação: Capacitação de Jovens de 15 a 17 Anos como Agente Jovem de Desenvolvimento Social e Humano. Objetivo da Ação de Governo: Capacitar jovens de 15 a 17 anos, por meio de cursos específicos, para que possam atuar em sua comunidade no apoio às áreas de saúde, cidadania, educação, esporte, cultura, turismo e meio-ambiente. Ordem de Serviço: 152327. Objeto Fiscalizado: Atuação das entidades governamentais e não-governamentais que executam ações do Programa SAC; Atuação do Gestor Municipal no tocante a aplicação/destinação dos recursos assistenciais recebidos; e Atuação do Conselho Municipal de Assistência Social. Agente Executor Local: Prefeitura Municipal de Riachão – MA. Qualificação do Instrumento de Transferência: Repasse direto. Montante de Recursos Financeiros: R$ 36.060,00 (trinta e seis mil e sessenta reais). Extensão dos exames: Análise da documentação apresentada pelo Gestor Municipal acerca dos gastos realizados com os recursos assistenciais recebidos pela Prefeitura de Riachão (MA). 3.1) Ausência de comprovação da execução do Programa no exercício de 2003. Fato(s): A meta de atendimento do Programa Agente Jovem no Município é de vinte e cinco jovens. De acordo com Plano de Ação para o ano de 2003, o valor a ser repassado era de R$ 25.000,00 (vinte e cinco mil reais), conforme mostrado no quadro abaixo: Quadro I- Metas e Recursos/2003 DESTINAÇÃO Bolsa do Agente Jovem Bolsa do orientador social Instrutor (300 horas) Total QUANTIDADE VALOR VALOR TOTAL UNITÁRIO MENSAL 25 65,00 1.625,00 19.500,00 1 150,00 200,00 2400 04 775,00 3.100,00 25.000,00 A Prefeitura Municipal de Riachão não apresentou documentos que comprovassem a execução do Programa Agente Jovem de Desenvolvimento Social e Humano, tampouco demonstrou como está sendo realizada a atuação do agente jovem na comunidade. Na análise dos extratos da conta-corrente específica foram constatados pagamentos referentes a: a) Bolsas de Agente Jovens- BAJ e orientador social dos meses de setembro de 2002 a abril de 2003; b) pagamento a trezentas horas-aulas a instrutores do Programa Agente Jovem no período de dezembro/2002 a março de 2003: não foram apresentados à Equipe de Fiscalização documentos relativos aos controles exercidos pela Prefeitura quando da realização de treinamentos ministrados aos agentes jovens, tais como: lista de freqüência dos participantes, data de realização dos treinamentos, conteúdo ministrado. Quanto ao período de maio a dezembro/2003, embora tenha sido informado pelo responsável pelo programa de que as atividades continuaram nesse interregno de tempo, a equipe não obteve documentos que comprovassem que o mesmo tenha sido realizado, bem como não foram constatados pagamentos referentes à Bolsa aos Agentes Jovens e orientador social relativos a esse período. Por outro lado, não foi possível confirmar a realização ou não das atividades relativas ao período de maio a dezembro/2003, junto aos Agentes Jovens, haja vista que não foi disponibilizada a listagem com nome e endereço dos participantes. Ressalte-se que, embora tenha havido atraso na liberação dos recursos, e as Ordens Bancárias referentes aos meses de maio a Controladoria-Geral da União Secretaria Federal de Controle Interno7 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. dezembro/2003 só tenham sido liberados à conta-corrente, em abril/2004, a equipe constatou que os recursos permaneceram na conta sem utilização até 31/7/2004. Quanto ao ano de 2004, as informações prestadas pelo responsável pelo Programa Agente Jovem e orientador social do referido Programa são de que as atividades ainda não foram implementadas no ano de 2004. Evidência: Extratos de conta 12.471-0, ag. 0895-8, do Banco do Brasil de Balsas (MA), no período de janeiro/2003 a julho de 2004, documentos de despesa apresentados (folhas de pagamento dos Agentes Jovens no meses de setembro, outubro, novembro e dezembro/2002, janeiro, fevereiro- 2 vêzes- e abril/2003; Recibos de pagamento do Sr. Sebastião Mendes de Sousa, como orientador social nos meses de setembro e dezembro/2002, janeiro, fevereiro, março e abril/2003; Recibos da Sra. Leyane Rodrigues de Camargo, como instrutora do Programa nos meses de dezembro/2002, janeiro, fevereiro e março/2003; Recibos da Sra. Solange Maria Dias dos Santos, nos meses de dezembro/2002, janeiro, fevereiro e março/2003; Recibos da Sra. Senira Ribeiro da Luz, como instrutora do Programa nos meses de fevereiro e março/2003) pesquisa realizada junto ao SIAFI e informações prestadas pelo Sr. Welton Canuto (responsável pelo Programa). Manifestação do Prefeito: "A meta de 25 jovens foi alcançada, conforme poderão observar nas folhas de pagamento; “Os trabalhos desenvolvidos pelos jovens cadastrados no programa Agente Jovem foram os seguintes: “a) Preparação de peças teatrais, envolvendo assuntos relativos à cidadania, combate as drogas, a prostituição infantil e feita suas apresentações nos colégios; “b) Organização de eventos cívicos nacionais e municipais; “c) Preparação de palestras e apresentação nos colégios municipais; “d) Participação do Coral da Igreja Católica juntamente com os idosos. “Portanto, a meta foi atingida (25) e conforme itens acima descritos (a, b, c e d) os jovens cadastrados atuaram junto a comunidade, trazendo benefícios à comunidade Riachãoense". Análise da Equipe: Justificativa não acatada, pois em que pese a declaração de que os agentes jovens teriam realizado trabalhos junto à comunidade, o Gestor não apresentou documentos que comprovassem a realização das mesmas, bem como não indicou em que período foi realizada a atuação dos jovens na comunidade. Ademais, as informações obtidas junto ao Coordenador do Programa dão conta de que no ano de 2004 o Programa Agente Jovem ainda não havia funcionado até a data da realização da fiscalização. 3.2)Ausência de aplicação dos recursos do Programa no mercado financeiro. Fato(s): Os recursos foram movimentados na conta 12.471-0, do Banco do Brasil da Agência 0895-8 - de Balsas (MA). Por meio de análise do extrato bancário da conta específica do Programa foi detectado que não houve aplicação de recursos no mercado financeiro, em desacordo com o art. 5º da Portaria 28, de 31 de janeiro de 2003, que preceitua “...Enquanto não utilizados na sua finalidade devem ser obrigatoriamente aplicados em caderneta de poupança ou no mercado financeiro”; Evidência: Extrato bancário referente ao período de 1/1/2003 a 31 de julho de 2004. Controladoria-Geral da União Secretaria Federal de Controle Interno8 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. Manifestação do Prefeito: Não houve manifestação. Análise da Equipe: Não se aplica. 3.3) Impropriedades na documentação de despesas apresentada. Fato(s): Na documentação de despesa apresentada foi verificada a seguinte ocorrência: a) foi debitado em 26/3/2003, o cheque nº 850020 no valor de R$ 5.475,00 (cinco mil, quatrocentos e setenta e cinco centavos), mas o valor dos documentos de despesas apresentados foi de R$ 5.275,00, referentes ao pagamento de bolsas de agente jovem BAJ- nos meses de setembro, outubro e novembro/02 (no valor de R$ 1.625,00 cada mês) e dois recibos do Sr. Sebastião Mendes de Sousa, referentes aos trabalhos como orientador social dos Agentes Jovens. Evidência: Informações obtidas junto ao SIAFI, análise dos extratos das contas correntes 12.471-0 ag. 0895-8-Balsas, no período de 01/01/2003 a 31/07/2004 e comprovantes de despesas realizadas no período (vide evidências do item 3.1 supra). Manifestação do Prefeito: “Cheque N°850.020, no valor de R$ 5.475,00: Segue anexo xerox, NE, OP e Recibos que comprovam que os pagamentos efetuados correspondem ao valor do cheque: .NE 000679-0P000765, no valor de R$ 4.875,00, correspondente a BAJ-relativo "a setembro, outubro e novembro de 2002, sendo o valor de R$ 1.625,00 mensal, durante 3 meses”; “NE-000680-0POO0766, no valor de R$ 600,00 correspondente ao pagamento orientador social, durante os meses de setembro, outubro e novembro de 2002, sendo R$ 200,00 pagos mensais durante 3 meses; “Portanto, R$ 4.875,00 + R$ 600,00 = R$ 5.475,00, correspondendo ao real valor do cheque.” Análise da Equipe: Justificativa não acatada, haja vista que, nos documentos apresentados, os recibos pagos ao orientador social, no valor de valor total de R$ 600,00 (seiscentos reais), referem-se ao período de setembro, outubro e novembro/2003, embora tenham sido pagos em março/2003. 4– Programa: Valorização e Saúde do Idoso. Ação: Atendimento à pessoa idosa em situação de pobreza. Objetivo da Ação de Governo: Assegurar o atendimento ao idoso em situação de pobreza, risco pessoal ou social, com a finalidade de promover a sua autonomia, integração e participação efetiva na sociedade, gerando atividades que visem a sua promoção, melhoria da qualidade de vida e igualdade de oportunidades. Ordem de Serviço: 152325. Objeto Fiscalizado: Atuação das entidades governamentais e não-governamentais que executam ações do Programa SAC; Atuação do Gestor Municipal no tocante a aplicação/destinação dos recursos assistenciais recebidos; e Atuação do Conselho Municipal de Assistência Social. Agente Executor Local: Prefeitura Municipal de Riachão (MA). Qualificação do Instrumento de Transferência: Repasse direto. Montante de Recursos Financeiros: R$ 15.390,00 (quinze mil, trezentos e noventa reais). Controladoria-Geral da União Secretaria Federal de Controle Interno9 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. Extensão dos exames: Análise da documentação apresentada pelo Gestor Municipal acerca dos gastos realizados com os recursos assistenciais recebidos pela Prefeitura de Riachão (MA). 4.1) Programa executado em desacordo com o previsto. Fato(s): A meta para o Município de Riachão no ano de 2003 e 2004 quanto ao atendimento à pessoa idosa em situação de pobreza é o atendimento de duzentos idosos, em regime de seis horas semanais. A Prefeitura Municipal de Riachão não apresentou relação das entidades que executam o Programa Atendimento à Pessoa Idosa no Município (incluindo Organizações Não-Governamentais e Entidades administradas pela Prefeitura), onde constasse o nome da Entidade, meta de cada uma delas e dia de realização de reuniões com os idosos ( informação solicitada por meio do Ofício pelo Ofício 20418/2004 – CGUMA/CGU/PR, de 18/8/2004). Apresentou, apenas, as fichas de cadastro dos idosos participantes do Programa. Durante os trabalhos de campo, a Equipe foi informada pelo Responsável pelo Programa de que os trabalhos com idosos eram desenvolvidos por meio de reuniões onde eram realizadas palestras sobre saúde e higiene com a participação de enfermeiros; cursos e comemorações de datas festivas como “Dia das Mães”, “Dia dos Pais”. Essas reuniões eram realizadas quinzenalmente na sede do Município e mensalmente nos povoados Alto Bonito e Bacuri.. Portanto, não houve o atendimento à sistemática pactuada, haja vista que previa-se o atendimento a idosos em grupos de convivência, em regime de seis horas semanais. Ressalte-se que a Prefeitura informou que não dispõe de espaço físico fixo para a realização das reuniões. Evidência: Ofício 20418/2004 – CGUMA/CGU/PR, de 18/8/2004, 189fichas de cadastro dos idosos participantes do Programa e informações colhidas juntos à servidores da Secretaria de Ação Social do Município. Manifestação do Prefeito: “A meta de 200 idosos foi atingida plenamente. Quanto aos trabalhos desenvolvidos com os idosos foram: a) Palestras sobre saúde e higiene; b) Comemoração de datas festivas; c) Curso sobre artesanato e pintura; “d) Participação de ginástica uma vez por semana; “e) Participação de festas culturais, tais como: festas culturais com lanches e momentos dançantes, festas juninas e carnavais; “t) Foram realizadas excursões, com visitas aos pontos turísticos da região. “Estes trabalhos eram realizados intensamente, o que concluiu que houve o atendimento à sistemática pactuada, em regime de seis horas semanais. “A Prefeitura realiza os trabalhos com idosos da seguinte forma: Na sede municipal uttiliza o salão de reuniões da Secretaria de Educação e a Sala do Centro Social; na Zona rural utiliza o Centro Social dos povoados Alto Bonito e Bacuri.” Análise da Equipe: Justificativa não acatada, haja vista que, embora o Gestor declare que a meta foi plenamente atingida, não apresentou documentos que comprovassem essa afirmação, bem como tal assertiva vem de encontro às informações do responsável pelo Programa. 4.2) Impropriedades na movimentação financeira dos recursos do Programa. Fato(s): Da análise da conta-corrente nº 7.572-8, da agência 0895-8, do Banco do Brasil de Balsas(MA), foi verificado que: Controladoria-Geral da União Secretaria Federal de Controle Interno10 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. a) não houve aplicação de recursos no mercado financeiro, o que contraria o disposto no artigo 5º da Portaria 28, de 31/1/2003; b) pagamento de extratos bancários no exercícios de 2003 e 2004 no valor de R$ 20,40 (vinte reais e quarenta centavos), não estornados até o dia 30/06/2004. Evidência: Extratos bancários relativos ao período de janeiro de 2003 a julho/2004 da conta-corrente nº 7.572-8, da agência 0895-8, do Banco do Brasil de Balsas(MA). Manifestação do Prefeito: “São tarifas debitadas pelo Banco, na qualidade de prestador de serviços, na manutenção da conta especifica, a qual foram empenhadas com despesa efetivada e exaradas as competentes Ordens de Pagamento.” Análise da Equipe: Justificativa não acatada quanto à não aplicação de recursos no mercado financeiro, pois a Portaria n.º 28, de 31/1/2003, em seu artigo 5º, preceitua que: Os recursos de que trata esta Portaria, devem ser mantidos em contas específicas para cada programa, podendo ser movimentados somente mediante cheque nominativo ao credor ou ordem bancária. Enquanto não utilizados na sua finalidade, devem ser obrigatoriamente aplicados em caderneta de poupança ou no mercado financeiro (grifo nosso). Quanto às tarifas debitadas pelo Banco o Gestor deveria ter solicitada ao Banco o seu estorno, ou providenciado a devolução dos mesmos á conta- corrente, visto que os recursos destinam-se unicamente para aplicação no objeto do Programa. 4.3) Pagamentos efetuados em desacordo com as normas do Programa de Atendimento ao Idoso. Fato(s): Da análise dos pagamentos efetuados, verificou-se a existência de despesas em desacordo com as normas do Programa no valor de R$ 2.178,44 (dois mil cento e setenta e oito reais e quarenta e quatro centavos), conforme lista abaixo: a) pagamento no valor total de R$ 136,44 (cento e trinta e seis reais e quarenta e quatro centavos), referente à Nota Fiscal nº 40318 de 07/05/2003, por meio da qual foram adquiridos três ventiladores da marca Mallory, contrariando as normas do programa, por se tratar de material permanente; b) pagamento no valor de R$ 252,00 (duzentos e cinqüenta e dois reais) realizado por meio do cheque n.º 850035, à Sra. Vilma de Castro Gonçalves, referente ao frete de veículo placa BRB-8560, para “transporte de idosos e deficientes para realizarem perícia médica no INSS de Carolina”; c) pagamento no valor de R$ 288,00 (duzentos e oitenta e oito reais) realizado por meio do cheque n.º 850058, ao Sr. Manoel Bonifácio Alves da Cunha, referente ao frete de veículo placa BRB-8560, para “transporte de idosos para revisão de benefícios no INSS de Carolina”; d) pagamento no valor de R$ 1.252,00 (hum mil, cento e vinte e cinco reais) realizado por meio do cheque n.º 850054, de 26/05/2003, ao Sr. José Adailson Castro Guimarães, referente ao frete de veículo placa HDP-6536-GO, para realização de “viagens diversas à cidade de Carolina/MA no transporte de idosos para revisão de benefícios junto ao INSS”; e) pagamento no valor de R$ 250,00 (duzentos e cinqüenta reais) realizado por meio do cheque n.º 850045, de 25/05/2004, ao Sr. José Adailson Castro Guimarães, referente ao frete de veículo placa MVU-4725, para realização de “viagem ao município de Carolina, transportanto idosos e deficientes físicos para realizar médica perícia junto ao INSS”; Controladoria-Geral da União Secretaria Federal de Controle Interno11 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. Em que pese os pagamentos verificados nas letras “b”, “c”, “d”, e “e”, terem beneficiado idosos, não se enquadram na sistemática do Programa que é o atendimento a idosos em grupos de convivência em regime de seis horas semanais. Evidência: Documento de despesa apresentados: Recibo do Sr. Edmilson Gomes Guimarães (R$ 1.350,00, de 3/1/2004); Recibo de Delunir Teresa Cesarim (R$ 160,00, de 8/1/2003); Recibo de manoel Bonifácio Alves Cunha (R$ 260,00, de 8/1/2003); Recibo de Vilma de Castro Gonçalves (R$ 252,00, de 15/1/2004); Nota Fiscal n.º 0333, de Z. Assunção Comércio, de 17/12/02; Nota Fiscal nº 0156 e 178 da empresa L Lobato Rodrigues, de 17/12/2002 e 08/07/2003; Recibo de Nilson Oliveira Costa ( R$ 132,00, de 21/3/2004); Recibo de Simone Ferreira da Costa (R$ 133,00, de 21/3/2003); Recibo de Hamilton Cardoso Feitosa (R$ 97,00, de 20/5/2003); Recibos de José Adailson Castro Guimarães (R$ 294,00, de 22/5/2004; R$ 1.125,00, de 26/5/2003 e R$ 250,00, de 25/5/2004); Recibo de Bonifácio Transporte (R$ 288,00, de 22/5/2004); Recibo de Teresa Maria Maurício Rodrigues Fernandes (R$ 120,00, de 26/5/2003), Nota Fiscal n.º 049, da Layser Fotografia, de 20/05/2003; Nota Fiscal n.º 006, de Gelson E. D. Ribeiro, de 18/3/2003; Recibo de José Ribamar Alves Soares, (R$ 120,00, de 17/7/2003); recibo de Irene Pereira da Silva (R$ 388,00, de 27/6/2003); Nota Fiscal 009, da empresa S M M da Silva, de 19/4/2004; Nota Fiscal n.º 38831, 40319 e 40318, do Hipermercado Mateus, de 16/4/2004 e 07/05/2004. Manifestação do Prefeito: “Pagamentos efetuados em desacordo com o Programa: “a) O valor de R$ 136,44, referente a Nota Fiscal N° 40318, onde foi adquiridos três ventiladores, foram destinados a sua colocação nos Centros Sociais onde eram desempenhados serviços com os idosos, fornecendo-lhe mais conforto e tranqüilidade em estarem ali presentes, beneficiando-lhes, razão que a referida despesa deve ser enquadrada dentro do programa; “b) Pagamentos de R$ 252,00, R$ 288,00, R$ 1.252,00 e R$ 250,00. Essas referidas despesas foram efetivadas tendo como beneficiado os idosos, no transporte dos mesmos, ora para a realização de perícia médica, ora para a revisão de seus beneficios. A situação dos idosos é precária para deslocarem-se para outros municípios, falta de recursos e a necessidade de serem acompanhados por pessoas mais jovens. Por estas razões foram efetivadas para beneficiar diretamente aos idosos, razão que deverão ser enquadradas dentro do Programa.” Análise da Equipe: Em que pese a declaração do Prefeito de que os ventiladores estão sendo utilizados para a colocação nos Centros Sociais onde eram atendidos os idosos, o Programa não prevê a utilização de recursos para aquisição de material permanente, bem como os demais itens de despesa, ainda que tenham sido para atendimento dos idosos, não se enquadram na finalidade o Programa. 5 – Programa: Transferência de Renda com Condicionalidades – Bolsa Escola. Ação: Transferência de Renda diretamente às famílias em situação de pobreza e extrema pobreza Bolsa Escola. Objetivo da Ação de Governo: Incentivar, financeiramente, o progresso educacional das crianças de famílias de menor renda, com renda mensal per capita de ate ½ salário mínimo, estimulando a universalização do ensino e contribuindo para a redução da evasão escolar e da repetência. Objeto Fiscalizado: Cadastramento, recebimento e execução do programa Bolsa Escola. Ordem de Serviço: 153201. Agente Executor Local: Prefeitura Municipal de Riachão (MA). Qualificação do Instrumento de Transferência: Transferência direta para o beneficiário. Montante de Recursos Financeiros Aplicados: R$ 23.805,00 (vinte e três mil, oitocentos e cinco reais Extensão dos exames: Visitas, por amostragem, no período de 23/08/04 a 26/08/04, aos responsáveis de 45 crianças beneficiadas. Controladoria-Geral da União Secretaria Federal de Controle Interno12 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. 5.1) Ausência de controle de freqüência dos alunos. Fato(s): A Secretária de Educação e Cultura do Município de Riachão/MA informou, por meio do Ofício nº 29/04, de 25/08/2004, que o relatório de freqüência escolar correspondente ao 1º e 2º trimestres do exercício de 2004 não foi emitido pelo fato de o Governo Federal não ter enviado os devidos relatórios (formulários). Em visita às Escolas, constatamos que estas não possuem relação dos alunos beneficiados com o Programa Bolsa Escola e não mantém controle de freqüência dos mesmos. Nas Escolas, em consulta ao diário de classe, constatamos que os alunos identificados na Escola, mantinham a freqüência mínima (85%) exigida pela legislação do Programa. Evidência: Ofício nº 29/2004(SEDUC), consulta ao Diário de Classe referente às disciplinas Matemática e Português das Escolas: UE Artur Lemos, EM Leda Napoleão, EM Santos Dumont, EM Dom Bosco, UE N. Srª da Penha, UE Nair Santos, EM João do Vale, UI Gov. Luís Rocha, UI Orsina Lobão, EM Coelho Paredenha. Manifestação do Prefeito: “Por motivo de não ter recebido relatórios do Governo Federal o relatório de freqüências dos alunos referente ao primeiro semestre do exercício de 2004 não foi informado.” Análise da Equipe: Não acatamos as justificativas apresentadas, pois, se de um lado o Gestor do Programa não disponibilizou os formulários de freqüência, de outro o Gestor Municipal não adotou medidas com vistas a solução do problema. 5.2) Desatualização do cadastro das famílias beneficiárias pelo Programa Bolsa-Escola. Fato(s): A operacionalização do Programa Bolsa Escola no âmbito do Município de Riachão-MA está ocorrendo de forma ineficiente, visto que os cadastros apresentavam-se com incorreções quanto aos dados dos titulares, bem como continham informações insuficientes, pois ora não continham endereços completos, ora esses endereços não estavam atualizados. As famílias entrevistadas, de modo geral, reclamaram de não existir, na Prefeitura, um servidor responsável por prestar as informações acerca do Programa. Da análise realizada nos cadastros disponibilizados constatamos o seguinte: a) não há registro de que os cadastros tenham sido submetidos à apreciação do Conselho de Controle Social; b) a Prefeitura não atualiza os cadastros das famílias, tampouco procede ao cancelamento do benefício quando da transferência destas para outro Município ou transfere a titularidade quando do falecimento do titular. Beneficiários transferidos para outros Municípios sem a devida baixa no benefício. Em visita aos endereços indicados na ficha de cadastro não localizamos os beneficiários listados a seguir, os quais, segundo a vizinhança, teriam mudado para outros municípios. Informação posteriormente confirmada na Escola. NIS 16365805153 16195132625 16020159192 a) OBS Mudou há três anos para o Estado do Piaui Mudou-se para Itapecuru Mudou-se para o Município de Feira Nova (MA) a portadora do NIS 163656861-38, faleceu em 25/07/2004. Controladoria-Geral da União Secretaria Federal de Controle Interno13 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. Evidência: a) 44 Cadastros apresentados, ficha de matrícula dos alunos, constantes dos 44 cadastros, nas escolas UE Artur Lemos, EM Leda Napoleão, EM Santos Dumont, EM Dom Bosco, UE N. Srª da Penha, UE Nair Santos, EM João do Vale, UI Gov. Luís Rocha, UI Orsina Lobão, EM Coelho Paredenha. Manifestação do Prefeito: “Será providenciado a partir de agora a atualização do cadastro dos beneficiados, e, se possível incluir outras famílias necessitadas.” Análise da Equipe: Embora o Gestor afirme que “a partir de agora providenciará a atualização dos cadastros”, o que tem-se de concreto é que a situação atual requer que sejam adotadas medidas corretivas tais como: avaliação da situação econômica das famílias, considerando-se como prioritárias aquelas que estão em condições de extrema probreza, com o conseqüente desligamento daquelas que não se enquadram nessas condições, o desligamento das famílias que mudaram-se para outros municípios, a transferência de titularidade no caso de responsável falecido, o controle sobre a matrícula e freqüência das crianças nas escolas, participação do Conselho no processo de execução do programa e zelo quando do preenchimento das fichas de cadastro com vistas a evitar rasuras, falta de informações como endereço completo e apelido. 5.3) Inobservância dos critérios de seleção das famílias no que se refere à “renda per capita”. Fato(s): Como resultado da vistoria “in loco”, a 28 (vinte e oito) famílias beneficiadas, constatamos que duas apresentam renda familiar per capita superior ao estabelecido pelo Programa, em desacordo com o constante no Inciso IV da Cláusula Segunda do Termo de Adesão: “Que as famílias beneficiárias foram selecionadas em ordem crescente, da menor para o maior renda familiar per capita:” Assim sendo, cabe a aplicação do Inciso VII da Cláusula Quarta – Das obrigações do Município - do Termo de Adesão que consigna: “Efetuar o ressarcimento à União das importâncias que, por ação ou omissão dos responsáveis pelo programa a âmbito municipal, forem indevidamente pagas a título de apoio financeiro ao Programa Bolsa Escola”. Quadro I - famílias com evidência de possuir renda per capta acima da permitida para o programa NIS OBS 17070164732A titular é Auxiliar de Serviços Gerais do Hospital do Município 16195247368O titular é esposo da Diretora-Adjunta da Escola Luso Rocha Evidência: Ficha de Cadastro de 44 famílias constantes da relação da amostra, Termo de Adesão do Município ao Programa Bolsa Escola e visita a 28 famílias beneficiárias. Abordagem de um grande quantitativo de famílias carentes cadastradas, mas não contempladas com o programa. Manifestação do Prefeito: Não houve manifestação. Análise da Equipe: Não se aplica. Controladoria-Geral da União Secretaria Federal de Controle Interno14 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. 5.4) Ocorrência de saques do Benefício, por pessoa diversa do titular. Fato(s): De acordo com declaração do proprietário da Lotérica Vitória Ltda., localizada na Cidade de Riachão/MA, em “Termo de Declarações” apresentada à Promotoria de Justiça de Riachão, em 26/03/2004, a Caixa Econômica Federal - CEF quando da entrega dos cartões no Município é ajudada por alguns funcionários da Prefeitura; dentre as pessoas que ajudaram a Caixa na entrega dos cartões estariam Francisco de Assis Rocha (Fam), Vereador do município e sua esposa. Informou, ainda, que o funcionário da Caixa, responsável pela entrega, retornou a Imperatriz sem que houvesse entregue todos os cartões, cuja entrega teria ficado sob a responsabilidade da Prefeitura de Riachão que enviaria, posteriormente, a lista de recebimento para a Caixa. O proprietário da Lotérica Vitória Ltda. localizada na Cidade de Riachão/MA, informou ainda em “Termo de Declarações” apresentada à Promotoria de Justiça de Riachão, em 26/03/2004, que o referido Vereador teria ido à sua lotérica para sacar benefícios apresentando 03 (três) ou 04 (quatro) cartões, que o filho do vereador e a empregada do vereador já estiveram em sua lotérica com os mesmos cartões e sacaram os benefícios, e que o tesoureiro da Câmara Municipal, já esteve na sua lotérica com os mencionados cartões e teria sacado os benefícios. Essas informações foram negadas também em “Termo de Declarações” junto a Promotoria de Justiça de Riachão pelo Presidente da Câmara e pela Empregada Doméstica do Vereador citado. O Vereador por sua vez Informou que nunca procedera diretamente a entrega de qualquer cartão, que já esteve na casa lotérica auxiliando algumas pessoas sem instrução a sacarem seus benefícios e que foi sozinho à casa lotérica desbloquear e sacar o benefício de algumas pessoas a pedido dos mesmos. Evidenciamos que foram sacados recursos financeiros de três beneficiários do bolsaescola, sendo que dois destes declararam em documento escrito que não receberam os cartões magnéticos do Programa e, consequentemente, não realizaram saques à conta do Programa e o outro mudou-se para o Estado do Piauí há três anos, sendo que o comprovante de recebimento do benefício é de 26/02/2004. Com vistas a identificar o responsável pelo recebimento dos cartões, especialmente dos beneficiários em referência, solicitamos à Superintendência da Caixa Econômica Federal - CEF cópia dos comprovantes de entrega dos mesmos (Ofício n.º 21760 -CGU/PR/CGUMA), de 30 de agosto de 2004. Em resposta, a CEF, conforme Ofício nº 290/2004/ENI/SL, informou que não foram localizados na Agência de Imperatriz/MA comprovantes de entrega dos cartões referentes aos NIS solicitados. Informou ainda que a CEF teria iniciado procedimento administrativo visando apurar a falta dos documentos requeridos e que quanto aos cartões relacionados aos NIS em referência ainda não havia confirmação de utilização fraudulenta dos mesmos. Como resultado da vistoria in loco temos o que segue: a) a Srª A. A. dos S., NIS 16020159192 não foi localizada no endereço constante do cadastro, contudo a mãe da referida beneficiária, procurou, na Prefeitura, a Equipe responsável pelos trabalhos de fiscalização e informou que desde o ano de 2001, sua filha reside no Povoado Taboca, Município de Feira Nova (MA), tendo, inclusive, realizado cadastro no Programa naquele Município. Informou, ainda, que a mesma não recebeu o cartão magnético e não efetuou saque do benefício, em Riachão, embora conste de denúncia, cópia de pagamento no valor de R$ 15,00 (quinze reais), realizado em 26/02/2004, relativo ao mês de janeiro/2004; b) A Srª L. de J. L. C., NIS 16365805153, segundo informações dos ex-vizinhos, era Professora, esposa do Pastor João da Cruz e mudou-se para o Estado do Piauí há mais ou menos três anos. Consta da denúncia cópia de comprovante de recebimento de benefício ocorrido em 26/02/2004; Controladoria-Geral da União Secretaria Federal de Controle Interno15 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. c) A Sra. M. de J. M. S., declarou em documento escrito que não recebeu o cartão magnético do Programa e, consequentemente, não realizou saques à conta do Programa. Consta da denúncia comprovante de pagamento do benefício ocorrido em 01/03/2004. d) As outras duas beneficiárias L. R. da S. e M. L. de S. B. não foram localizadas nos endereços indicados. e) A Sra. C. G. V. do C., que trabalha como empregada doméstica do vereador “Fam” em “Termo de Declarações” apresentada à Promotoria de Justiça de Riachão/MA, em 07/05/2004, informou que é beneficiária do programa fome zero e que mensalmente vai à casa lotérica de Riachão sacar o seu benefício e de sua mãe que é pago pelo INSS e que nunca foi à casa lotérica sacar dinheiro de outra pessoa. f) O Tesoureiro da Câmara de Vereadores, em “Termo de Declarações” apresentada à Promotoria de Justiça de Riachão/MA, em 07/05/2004, informou que no dia 20/04/2004 o vereador citado pediu para que ajudasse a desbloquear um cartão, sendo que não conseguiu desbloquear o cartão nem sacar qualquer benefício. Que não retornou mais à casa lotérica para tratar de benefícios. g) Francisco de Assis Rocha (Vereador Fam), em “Termo de Declarações” apresentada à Promotoria de Justiça de Riachão/MA, em 07/05/2004, informou que não é verdade que tenha desviado qualquer cartão referente ao programa fome zero do governo federal e que as entregas dos cartões são feitas sob a responsabilidade da CEF com a colaboração de membros da sociedade local, tendo o mesmo e sua esposa colaborado com a CEF, nas entregas. Informou que os beneficiados recebiam os cartões e assinavam termo de entrega para controle da CEF. Informou que nunca procedera diretamente a entrega de qualquer cartão, que já esteve na casa lotérica auxiliando algumas pessoas sem instrução a sacarem seus benefícios e que foi sozinho à casa lotérica desbloquear e sacar o benefício de A. P. de Brito, a pedido da mesma, que sacou também, a pedido, o benefício de M. A. M. da S., M. A. Mora, A. Mora T. D.Virgens e C. N. dos Santos. Informou ter pedido à Sra. M.A. de Almeida para sacar os benefícios das Sras. T. Dias e C. N Santos, acima referidas, que sua esposa e o Tesoureiro da Câmara Municipal e sua empregada, nunca foram à lotérica de Riachão para sacar ou ajudar sacar qualquer benefício. Evidência: a) “Termo de Declarações” apresentada à Promotoria de Justiça de Riachão, em 26/03/2004 pelo proprietário da Lotérica Vitória Ltda. localizada na Cidade de Riachão/MA; b) cópia dos comprovantes de entrega dos mesmos (Ofício n.º 21760 -CGU/PR/CGUMA), de 30 de agosto de 2004. e Ofício nº 290/2004/ENI/SL c) “Termo de Declarações” da Sra. M. A. da S., apresentada à Promotoria de Justiça de Riachão/MA, em 19/03/2004. 5.5) Não execução das Ações aos beneficiários do Programa Bolsa-Escola. Fato(s) Com relação às Ações Sócio Educativas previstas no Termo de Adesão e na Lei Municipal que instituiu o programa no Município, a Secretaria de Educação disponibilizou cópia do Projeto Informática na Escola, Projeto Capoeira nas Escolas e Projeto Esporte na Escola. Porém, ao compararmos a relação dos alunos inscritos nos referidos projetos com aqueles contemplados no programa (constantes da amostra), apenas um, estava inscrito na modalidade Capoeira. Ressalte-se Controladoria-Geral da União Secretaria Federal de Controle Interno16 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. que dentre as famílias entrevistadas, não houve confirmação de participação nas Ações Sócio Educativas desenvolvidas. Evidência: Cópia das medidas Sócio Educativas de apoio ao Programa Bolsa Escola, relação de alunos participantes dos projetos e relação de beneficiários do programa bolsa escola (amostra de 45 famílias), entrevista a 28 famílias beneficiárias. Manifestação do Prefeito: “Estão sendo intensificados as ações sócio-educativas, visando o cumprimento do Termo de Adesão.” Análise da Equipe: Justificativa não acatada. O Gestor afirma que “estão sendo intensificadas as ações sócioeducativas”, contudo, não demonstrou por meio de documentos quais as ações sócio-educativas que já haviam sido intensificadas. 5.6) Gastos com locomoção para o recebimento do benefício. Fato(s) Os beneficiários do Programa, residentes na Zona Rural, despendem em média R$ 8,00 (oito reais) com deslocamento (ida/volta) até a Sede do Município para receber o benefício, ocorrendo casos em que o benefíciário recebe R$ 15,00 (quinze reais) e gasta R$ 8,00 (oito reais) por conta de locomoção. Evidência: Entrevista com famílias residentes na zona rural. Manifestação do Prefeito: “É um caso verídico, que o município de Riachão -MA, não poderá dá solução, haja visto, que muitas famílias residem na Zona Rural e terá que pagar transporte para sua locomoção.” Análise da Equipe: Não se trata de encontrar responsáveis pelo fato, mas sim de tomada de decisões que possibilitem resolver um problema que atinge diretamente dezenas de famílias, que são objeto de um programa de governo nacional e cujo sucesso possibilitará, ainda que de forma incipiente, um relativo resgate na dignidade dos beneficiados. 6 - Programa: Transferência de Renda com Condicionalidades - Bolsa Família. Ação: Transferência de Renda diretamente às famílias em situação de pobreza e extrema pobreza Bolsa Família. Objetivo da Ação de Governo: Transferência de renda às famílias em situação de pobreza e extrema pobreza, com renda "per capta" até R$ 100,00 mensais que visa combater a fome, a pobreza e outras formas de privação das famílias. Objeto Fiscalizado: Recebimento dos recursos do Programa Bolsa Família e verificação quanto ao cumprimento do mesmo. Ordem de Serviço: 153202. Agente Executor Local: Prefeitura Municipal de Riachão (MA). Qualificação do Instrumento de Transferência: Transferência direta para o beneficiário. Montante de Recursos Financeiros Aplicados: R$ 138.970,00 (cento e trinta e oito mil, novecentos e setenta reais). Extensão dos exames: Visitas, por amostragem, a 51 famílias beneficiadas, de 23/08/04 a 26/08/04. Controladoria-Geral da União Secretaria Federal de Controle Interno17 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. 6.1) Irregularidades no cadastramento das famílias. Fato(s): Com objetivo de verificar a atuação da Prefeitura quanto ao cumprimento das atribuições e recebimento dos recursos do Programa Bolsa-Família, efetuamos análise do cadastro e entrevistamos, por amostragem, as famílias beneficiárias, sendo que verificamos o que segue: a) do total de 136 (cento e trinta e seis) famílias beneficiadas com o Programa Bolsa Família e que foram selecionadas para amostra, 66 (sessenta e seis) fichas de cadastro relacionadas a essas famílias não foram localizadas na Prefeitura, embora esses beneficiários constem da relação de pagamento. As demais fichas apresentaram-se ora com endereço desatualizado, ora com a ausência deste, impossibilitando à Equipe de realizar vistoria in loco; Evidência: Relação de pagamento relativo ao mês de junho/2004 e visita às famílias beneficiárias. Manifestação do Prefeito: “Será realizado um recadastramento, visando a atualização dos endereços das famílias beneficiadas.” Análise da Equipe: Justificativa não acatada, pois, em que pese a declaração do Gestor, faz-se necessário que sejam identificadas e localizadas as famílias cujos cadastros não foram localizados na Prefeitura e, posteriormente, providenciado o recadastramento levando-se em consideração a situação econômica das famílias, para classificar como prioritárias aquelas que estão em condições de extrema pobreza e conseqüente desligamento daquelas que não se enquadram nessas condições, bem como providenciar o desligamento das famílias que mudaram-se para outros municípios, o controle sobre a matrícula e freqüência das crianças nas escolas, participação do Conselho no processo de execução do programa e zelo quando do preenchimento das fichas de cadastro com vistas a evitar rasuras, falta de informações como endereço completo e apelido. Ademais, a medida anunciada pelo Gestor Municipal carece de comprovação quanto ao seu efetivo implemento. 6.2) Famílias Beneficiárias com renda superior ao estipulado no Programa. Fato(s): Do total de 20 famílias beneficiárias localizadas e visitadas constatamos que duas apresentam renda familiar, per capita, superior ao estabelecido pelo Programa. Por outro lado, a exemplo do Programa Bolsa-Escola, verificamos um grande quantitativo de famílias carentes que não foram contempladas. Assim sendo, cabe a aplicação do Item “Das obrigações do Município” do Termo de Adesão que consigna: “Efetuar o ressarcimento à União das importâncias que, por ação ou omissão dos responsáveis pelo programa a âmbito municipal, forem indevidamente pagas a título de apoio financeiro ao Programa Bolsa-Escola”. Famílias com renda per capta superior ao estipulado pelo Programa; NIS 20036253663 16195128911 OBS A titular é funcionária do Hospital do Município A titular é aposentada, possui uma casa enorme de telha e tijolo num pequeno sítio na periferia da cidade. Evidência: Relação de pagamento relativo ao mês de junho/2004 e visita às famílias beneficiárias. Manifestação do Prefeito: Controladoria-Geral da União Secretaria Federal de Controle Interno18 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. “Será realizado um recadastramento, visando a atualização dos endereços das famílias beneficiadas.” Análise da Equipe: Justificativa não acatada, pois, em que pese a declaração do Gestor, faz-se necessário que sejam identificadas e localizadas as famílias cujos cadastros não foram localizados na Prefeitura e, posteriormente, providenciado o recadastramento levando-se em consideração a situação econômica das famílias, para classificar como prioritárias aquelas que estão em condições de extrema pobreza e conseqüente desligamento daquelas que não se enquadram nessas condições, bem como providenciar o desligamento das famílias que mudaram-se para outros municípios, o controle sobre a matrícula e freqüência das crianças nas escolas, participação do Conselho no processo de execução do programa e zelo quando do preenchimento das fichas de cadastro com vistas a evitar rasuras, falta de informações como endereço completo e apelido. Ademais, a medida anunciada pelo Gestor Municipal carece de comprovação quanto ao seu efetivo implemento. 6.3) Ocorrência de saques do Benefício, por pessoa diversa do titular. Fato(s): A Srª M. de N. da S. Soares, residente no Povoado Grota da Areia no Município de Riachão-MA, declarou que não recebeu o cartão magnético relativo ao Programa e não realizou saques até o dia 3/08/2004, ocasião em que compareceu à Caixa Econômica em Imperatriz(MA), e recebeu a importância de R$ 150,00 (cento e cinquenta reais) mediante apresentação da carteira de identidade. Informada pela funcionária da CEF que foram realizados saques à conta do seu benefício, a mesma solicitou um extrato da conta e a emissão de um novo cartão magnético, sendo que não foi atendida de imediato. A funcionária não forneceu o extrato, apresentou-lhe um requerimento de um novo cartão para assinar e pediu que voltasse no mês seguinte para receber a importância que ainda lhe restava. De acordo com declaração do proprietário da Lotérica Vitória Ltda. localizada na Cidade de Riachão/MA, em “Termo de Declarações” apresentada à Promotoria de Justiça de Riachão, em 26/03/2004, a Caixa Econômica Federal - CEF quando da entrega dos cartões no Município é ajudada por alguns funcionários da Prefeitura e que uma das pessoas que ajudaram a Caixa na entrega dos cartões foi o Vereador Francisco de Assis Rocha (Vereador Fam) e sua esposa. Informou ainda que o funcionário da Caixa, retornou a Imperatriz e vários cartões ainda não haviam sido entregues, sendo que a Prefeitura de Riachão se responsabilizou de entregar esses cartões e enviar a lista de recebimento para a Caixa. O proprietário da Lotérica Vitória Ltda. localizada na Cidade de Riachão/MA, informou ainda em “Termo de Declarações” apresentada à Promotoria de Justiça de Riachão, em 26/03/2004, que o Vereador “Fam” teria ido à sua lotérica para sacar benefícios apresentando 03 (três) ou 04 (quatro) cartões, que o filho do vereador e a empregada do vereador, também já esteve em sua lotérica com os referidos cartões e sacou os benefícios, que o tesoureiro da Câmara Municipal já esteve na sua lotérica com os mencionados cartões e teria sacado os benefícios. Essas informações foram negadas também em “Termo de Declarações” junto a Promotoria de Justiça de Riachão pelo Tesoureiro da Câmara e pela Empregada Doméstica do Vereador citado. O Vereador por sua vez Informou que nunca procedera diretamente a entrega de qualquer cartão, que já esteve na casa lotérica auxiliando algumas pessoas sem instrução a sacarem seus benefícios e que foi sozinho à casa lotérica desbloquear e sacar o benefício de algumas pessoas a pedido das mesmas. Evidenciamos que foram sacados recursos de uma beneficiária do bolsa e família, sendo que a mesma declarou que não recebeu o cartão magnético relativo ao Programa e não realizou saques até o dia 3/08/2004, ocasião em que compareceu à Caixa Econômica em Imperatriz(MA), e recebeu a importância de R$ 150,00 (cento e cinqüenta reais) mediante apresentação da carteira de identidade. Informada pela funcionária da CEF que foram realizados saques à conta do seu Controladoria-Geral da União Secretaria Federal de Controle Interno19 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. benefício, a mesma solicitou um extrato da conta e a emissão de um novo cartão magnético, sendo que não foi atendida de imediato. A funcionária não forneceu o extrato, apresentou-lhe um requerimento de um novo cartão e pediu que voltasse no mês seguinte para receber a importância que ainda lhe restava. Vale ressaltar que evidenciamos pagamento de benefício do bolsa-família à referida beneficiária realizado em 26/02/2004 no valor de R$ 50,00 (cinqüenta reais). Com vistas a identificar o responsável pelo recebimento do cartão da beneficiária em referência, solicitamos à Superintendência da Caixa Econômica Federal - CEF cópia do comprovante de entrega do mesmo (Ofício n.º 21760 -CGU/PR/CGUMA), de 30 de agosto de 2004. Em resposta, a CEF, conforme Ofício nº 290/2004/ENI/SL, informou que não foi localizado na Agência de Imperatriz/MA comprovante de entrega do cartão em referência. Informou ainda que a CEF teria iniciado procedimento administrativo visando apurar a falta dos documentos requeridos e que quanto ao cartão em referência ainda não havia confirmação de utilização fraudulenta do mesmo. Como resultado da vistoria in loco temos o que segue: a) A Srª M. de N. da S. Soares, residente no Povoado Grota da Areia no Município de Riachão-MA, declarou que não recebeu o cartão magnético relativo ao Programa e não realizou saques até o dia 3/08/2004, ocasião em que compareceu à Caixa Econômica em Imperatriz(MA), e recebeu a importância de R$ 150,00 (cento e cinqüenta reais) mediante apresentação da carteira de identidade. Informada pela funcionária da CEF que foram realizados saques à conta do seu benefício, a mesma solicitou um extrato da conta e a emissão de um novo cartão magnético, sendo que não foi atendida de imediato. A funcionária não forneceu o extrato, apresentou-lhe um requerimento de um novo cartão para assinar e pediu que voltasse no mês seguinte para receber a importância que ainda lhe restava. Vale ressaltar que consta da documentação da denúncia cópia de um comprovante de pagamento de benefício do bolsa-família à referida beneficiária realizado em 6/02/2004 no valor de R$ 50,00 (cinqüenta reais); b) A empregada doméstica do vereador “Fam” em “Termo de Declarações” apresentada à Promotoria de Justiça de Riachão/MA. Em 07/05/2004, informou que é beneficiária do programa fome zero e que mensalmente vai à casa lotérica de Riachão sacar o seu benefício e o benefício de sua mãe que é pago pelo INSS e que nunca foi à casa lotérica sacar dinheiro de outra pessoa. c) O Tesoureiro da Câmara de Vereadores, em “Termo de Declarações” apresentada à Promotoria de Justiça de Riachão/MA, em 07/05/2004, informou que no dia 20/04/2004 o vereador “Fam” pediu para que ajudasse a desbloquear o cartão da Sra. A. L. da C. Lopes, sendo que não conseguiu desbloquear o cartão nem sacar qualquer benefício. Que não retornou mais à casa lotérica para tratar de benefícios. d) Francisco de Assis Rocha (Vereador Fam), em “Termo de Declarações” apresentada à Promotoria de Justiça de Riachão/MA, em 07/05/2004, informou que não é verdade que tenha desviado qualquer cartão referente ao programa fome zero do governo fedearal e que as entregas dos cartões são feitas sob a responsabilidade da CEF com a colaboração de membros da sociedade local, tendo o mesmo e sua esposa colaborado com a CEF, nas entregas. Informou que os beneficiados recebiam os cartões e assinavam termo de entrega para controle da CEF. Informou que nunca procederam diretamente a entrega de qualquer cartão, que já esteve na casa lotérica auxiliando algumas pessoas sem instrução a sacarem seus benefícios e que foi sozinha à casa lotérica desbloquear e sacar o benefício de Alessandra Pereira de Brito, a pedido da mesma, que sacou também, a pedido, o benefício de M. A M da Silva, M A Mora, A M T D Virgens e C N dos Santos. Informou ter pedido à Sra. M A de A para sacar os benefícios das Sras. T Dias e C N dos Santos, acima referidas, que sua esposa , o Tesoureiro da Câmara Municipal e sua empregada, nunca foram à lotérica de Riachão para sacar ou ajudar sacar qualquer benefício. Controladoria-Geral da União Secretaria Federal de Controle Interno20 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. Evidência: “Termo de Declarações” apresentada à Promotoria de Justiça de Riachão, em 26/03/2004, pelo proprietário da Lotérica Vitória Ltda, localizada na Cidade de Riachão/MA; “Termo de Declarações” apresentada à Promotoria de Justiça de Riachão/MA, em 28/04/2004, pela Sra. M. de N. da S. Soares; Ofício n.º 21760 -CGU/PR/CGUMA), de 30 de agosto de 2004, solicitando à Superintendência da Caixa Econômica Federal cópia dos comprovantes de entrega dos cartões; Ofício nº 290/2004/ENI/SL, da CEF. Manifestação do Prefeito: Não se aplica Análise da Equipe: Não se aplica Controladoria-Geral da União Secretaria Federal de Controle Interno21 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos”. PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-GERAL DA UNIÃO NO ESTADO DO MARANHÃO RELATÓRIO DE FISCALIZAÇÃO Nº 235 MUNICÍPIO DE RIACHÃO (MA) MINISTÉRIO DA SAÚDE 12º Sorteio do Projeto de Fiscalização a Partir de Sorteios Públicos 11/AGOSTO/2004 RELATÓRIO DE FISCALIZAÇÃO Nº 235 MUNICÍPIO DE RIACHÃO (MA) Na Fiscalização realizada a partir de Sorteios Públicos de Municípios, dos Programas de Governo financiados com recursos federais, foram examinadas, no período de 23 a 27 de agosto de 2004, as seguintes Ações sob responsabilidade do Ministério da Saúde - MS: Implantação, Ampliação ou Melhoria de Sistema Público de Abastecimento de Água para a Prevenção e Controle de Agravos em municípios de até 30.000 Habitantes. Implementação de Melhorias Sanitárias Domiciliares para Controle de Agravos. Atendimento Assistencial Básico nos Municípios Brasileiros. Incentivo Financeiro a Municípios Habilitados à Parte Variável do Piso de Atenção Básica – PAB Para Assistência Farmacêutica Básica. Incentivo Financeiro a Municípios Habilitados a Parte Variável do Piso de Atenção Básica-PAB, para a Saúde da Família. Incentivo Financeiro a Municípios Habilitados à Parte Variável do Piso de Atenção Básica – PAB, para Ações de Epidemiologia e Controle de Doenças. Este Relatório, de caráter preliminar, destinado aos órgãos e entidades da Administração Pública Federal, gestores centrais dos programas de execução descentralizada, contempla, em princípio, constatações de campo que apontam para o possível descumprimento de dispositivos legais e contratuais estabelecidos para esse tipo de execução. Esclarecemos que os Executores Municipais dos Programas, quanto àqueles sob sua responsabilidade, já foram previamente informados sobre os fatos relatados e que se manifestaram em 13/10/2004. Assim, cabe ao Ministério Supervisor, nos casos pertinentes, adotar as providências corretivas com vistas à consecução das políticas públicas, bem como à apuração das responsabilidades. Constatações da Fiscalização 1 – Programa: Saneamento Básico – Água. Ação: Implantação, Ampliação ou Melhoria de Sistema Público de Abastecimento de Água para a Prevenção e Controle de Agravos em municípios de até 30.000 Habitantes. Objetivo da Ação de Governo: Dotar os domicílios e estabelecimentos coletivos com abastecimento público de água adequado visando à prevenção e o controle de doenças e agravos. Ordem de Serviço: 151687. Objeto Fiscalizado: Construção de sistemas de abastecimento de água nos povoados de Muquém, Lagoinha, Campina, Alto Bonito, Sítio do Meio, Aroeira e Buriti das Araras. Agente Executor Local: Prefeitura Municipal de Riachão (MA) Qualificação do Instrumento de Transferência: Convênio nº 1531/1999, SIAFI nº 387461 Montante de Recursos Financeiros: R$ 483.999,97 (quatrocentos e oitenta e três mil, novecentos e noventa e nove reais e noventa a sete centavos), sendo R$ 440.000,00 (quatrocentos e quarenta Controladoria-Geral da União Secretaria Federal de Controle Interno 1 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” mil reais) do concedente e R$ 43.999,97 (quarenta e três mil, novecentos e noventa a nove reais e noventa e sete centavos) do convenente a título de contrapartida. Extensão dos exames: Verificação “in loco” e documentos licitatórios. 1.1) Irregularidade na execução de obras de abastecimento d’água. Fato(s): O Convênio nº 1531/1999, SIAFI nº 387461, foi firmado entre a Fundação Nacional da Saúde – FUNASA e a Prefeitura Municipal de Riachão (MA), firmado em 29/12/1999, cujo projeto previa a execução de poços artesianos e redes de distribuição de água nos povoados de Muquém, Lagoinha, Campina, Alto Bonito, Sítio do Meio, Aroeira e Buriti das Araras. Para a execução das obras a Prefeitura Municipal de Riachão realizou o processo licitatório Tomada de Preços n.º 02/2000 da qual participaram três empresas, sendo que venceu a proposta da empresa CV Engenharia Indústria e Comércio Ltda., CNPJ nº 12.140.885/0001-03 no valor total de R$ 481.158,71 (quatrocentos e oitenta e um mil, cento e cinqüenta e oito reais e setenta e um centavos). A Prefeitura Municipal de Riachão não apresentou qualquer comprovante de despesa das obras realizadas, nem extratos bancários concernentes à conta do convênio. Por meio do ofício nº 107/MS/SE/FNS/DICON/SAAPC, de 1/2/2002, expedido pelo Ministério da Saúde, foi solicitado à Prefeitura Municipal de Riachão/MA que prestasse contas do convênio (que deveria ter ocorrido até 4/2/2002, segundo consulta ao SIAFI), ou que devolvesse o montante recebido. Anexo ao expediente supracitado estava demonstrativo de débito, referente ao período de 09/06/2000 a 30/05/2002, onde se pôde verificar a quantia de R$ 552.338,88 (Quinhentos e cinqüenta e dois mil, trezentos e trinta e oito reais e oitenta e oito centavos) a ser ressarcida pelo gestor, Sr. Edmar Alves de Oliveira. Para a verificação “in loco” das obras adiante elencadas, fomos acompanhados pelo Engenheiro da FUNASA.. Povoado Muquem Foi executado apenas o poço tubular 12”, revestido com tubos 6” e filtro geomecânico 6”, deixando de ser colocada a bomba submersa e executadas as etapas de rede de distribuição e conexões, ligações domiciliares e caixa d’água de 10.000 litros elevada, com base de concreto. Portanto, a obra não alcançou seu objetivo que era suprir a necessidade dessa localidade com um sistema de abastecimento de água. Povoado Lagoinha Foi executado apenas o poço tubular 12”, revestido com tubos 6” e filtro geomecânico 6”, deixando de ser colocada a bomba submersa e executadas as etapas de rede de distribuição e conexões, ligações domiciliares e caixa d’água de 10.000 litros elevada com base de concreto, o que também compromete o objetivo da obra como um todo, já que as famílias continuam sem acesso à água encanada. Povoado Sítio do Meio Foram assentados, na rede de distribuição, tubos de PVC-PBA nos diâmetros e comprimentos: DN-50 mm, 300,00 m; DN-40 mm, 180,00 m. Entretanto, o projeto previa apenas a rede de DN-50 mm. Foi implantado 01 reservatório de fibra de 10 m³, sobre torre de concreto armado prémoldada. Entretanto, as especificações técnicas e o orçamento para o projeto descreviam a implantação de 01 reservatório de fibra de 15 m³. Controladoria-Geral da União Secretaria Federal de Controle Interno 2 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Povoado Campina Também só o poço tubular 12”, revestido com tubos 6” e filtro geomecânico 6” foram executados, sem que qualquer outra etapa prevista para essa localidade fosse executada. Povoado Alto Bonito Os dois poços tubulares 12”, revestidos com tubos 6” e Filtros geomecânicos 6” foram executados com profundidade de 85,00 m e 55,00 m, de acordo com o relatório anterior. Entretanto, apenas o poço tubular de 85,00 m de profundidade foi totalmente equipado e está em operação. O outro poço que foi perfurado, com profundidade de 55,00 m, não está em operação, por não apresentar qualquer conexão externa de modo a proporcionar a vazão da água. Adquiriu-se, montada e instalada, apenas uma bomba submersa, no poço de 85,00 m de profundidade, com quadro de comando monofásico e implementos hidráulicos. Foram assentados, na rede de distribuição, tubos de PVC-PBA nos diâmetros e comprimentos: DN-75 mm 850,00 m, DN-50 mm 1.803,00 m, DN-40 mm 600,00 m, de acordo com o relatório anterior e comprovado através de amostragem que a rede foi implantada nos diâmetros: DN-75 mm, DN-50 mm e DN-40 mm, contrariando as especificações técnicas para o projeto a ser implantado no Povoado Alto Bonito, que preconiza apenas DN-50 mm. Foram instalados 02 reservatórios de fibra de 5 m³, sobre torre de concreto armado no poço cuja profundidade é 85,00 m, de acordo com o relatório anterior. Essa instalação foi comprovada durante a visita feita no dia 25 de agosto de 2004. O orçamento para o projeto a ser implantado no Povoado Alto Bonito descrevia a perfuração de dois poços tubulares e a instalação de dois reservatórios de fibra de 15 m³. Como isso não aconteceu, a população foi prejudicada, pois, em determinados horários do dia, algumas residências ficam sem abastecimento de água, segundo informações obtidas junto aos moradores entrevistados. Povoado Aroeira O poço tubular 12”, revestido com tubos 6” e Filtro geomecânico 6” foi executado com profundidade de 119,0 m, de acordo com o relatório anterior. A instalação do poço foi comprovada durante a visita feita no dia 24 de agosto de 2004; porém, a população continua sem ter água. Comprovou-se, através de visita feita no dia 24 de agosto de 2004, que não foi instalada a bomba submersa no poço tubular executado. Comprovou-se, através da visita feita no dia 24 de agosto de 2004, que foram assentados na rede de distribuição tubos de PVC-PBA, com diâmetro de DN-40mm e comprimento de 300,00 m, contrariando o disposto nas especificações técnicas, que prevê DN-50 mm. Não foram realizadas ligações domiciliares no Povoado Aroeira. A estrutura que serviria de apoio ao reservatório de fibra de 10 m³ foi executada parcialmente e a rede/estação rebaixadora de energia de 15 KVA não foram implantadas. Povoado Buriti das Araras Nenhuma das etapas previstas para o Povoado Buriti das Araras foi executada. Evidência: Verificação “in loco” da obra; informações do mestre de obras residente no povoado, análise do processo licitatório (modalidade tomada de preços, nº 02/2000), visitas domiciliares nas localidades de Muquém, Lagoinha, Campina, Alto Bonito, Sítio do Meio, Aroeira e Buriti das Araras (25 residências no Alto Bonito e 7 no Sítio do Meio) e relatório fotográfico. Controladoria-Geral da União Secretaria Federal de Controle Interno 3 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Poço povoado Lagoinha Povoado Sítio do Meio Poço tubular, caixa de fibra de 10m3 eRede de distribuição estrutura de apoio em concreto prémoldada Poço tubular- Povoado Campina Controladoria-Geral da União Secretaria Federal de Controle Interno 4 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Poço tubular- 55m – não utilizado Poço tubular- 85 m – utilizado Povoado Alto Bonito Poço Tubular- Povoado Aroeira Manifestação do Prefeito: “Trata-se do Convênio N° 1531/1999, SIAFI N° 387461, firmado em 29.12.1999 na administração do Prefeito Edmar Alves Oliveira, cujos recursos conveniados foram no valor de R$ 440.000,00. Foi recebido na administração anterior o valor de R$ 416.000,00, cujos documentos de despesas encontram-se em poder daquele administrador; na minha administração foi recebido o valor de R$ 24.000,00, o qual encontra-se em conta bancária N° 6.843-8, Agência 0895, e que se encontra aplicado no mercado financeiro, cujo valor encontra-se na ordem de R$ 30.148,48 em 30.08.2004”. Análise da Equipe: Justificativas não acatadas, haja vista que o Gestor não apresentou documentos que demonstrassem ter realizado gestões junto ao Prefeito anterior, com o objetivo de disponibilizar a documentação à CGUMA, e sabe-se que cabe à contabilidade do Município evidenciar a situação de todos quantos efetuarem despesas, na forma do art. 83 da Lei no 4.320 de 17/3/1964. A Súmula no 230 do Tribunal de Contas da União determina que “compete ao prefeito sucessor apresentar as contas referentes aos recursos federais recebidos por seu antecessor, quando este não o tiver feito ou, na impossibilidade de fazê-lo, adotar as medidas legais visando o resguardo do patrimônio público com a instauração da competente Tomada de Contas Especial, sob pena de coresponsabilidade.” Controladoria-Geral da União Secretaria Federal de Controle Interno 5 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Dessa forma, se o atual Prefeito, entender que é do Gestor anterior parte da responsabilidade pelas impropriedades apontadas, deve adotar as medidas legais necessárias, com base na súmula supracitada. 2 – Programa: Saneamento Básico – Melhorias Sanitárias. Ação: Implantação de Melhorias Sanitárias Domiciliares para Controle de Agravos Objetivo da Ação de Governo: Dotar os domicílios e estabelecimentos coletivos de condições sanitárias adequadas visando à prevenção e controle de doenças e agravos. Ordem de Serviço: 151618. Objeto Fiscalizado: Construção de módulos sanitários compostos de privada com vaso sanitário, banheiro, fossa séptica, sumidouro, reservatório elevado de 310 litros e lavatório de PVC na zona urbana do município de Riachão-MA. Agente Executor Local: Prefeitura Municipal de Riachão (MA). Qualificação do Instrumento de Transferência: Convênio nº 1813/1999, SIAFI nº 390893 Montante de Recursos Financeiros: R$ 252.452,40 (Duzentos e cinqüenta e dois mil reais, quatrocentos e cinqüenta e dois mil reais e quarenta centavos), sendo R$ 240.277,77 (Duzentos e quarenta mil, cento e setenta e quatro reais e setenta e sete centavos) repassados pela União e 12.174,63 (Doze mil, cento e setenta e quatro reais e sessenta e três centavos) Extensão dos exames: Totalidade dos recursos liberados. 2.1) Irregularidade na execução de obras referentes a módulos sanitários. Fato(s): O presente convênio visava à construção de 173 módulos sanitários compostos de privada com vaso sanitário, banheiro, fossa séptica, sumidouro, reservatório elevado de 310 litros e lavatório de PVC na zona urbana de Riachão (MA), conforme Convênio nº 1813/1999, SIAFI nº 390893, firmado em 27/12/1999. Para execução da obra a Prefeitura Municipal de Riachão realizou o processo licitatório Tomada de Preços nº 01/2000, tendo como vencedora a Empresa CV Engenharia Indústria e Comércio Ltda. (CNPJ nº 04.407.924/0001-68) pelo valor de R$ 250.612,52 (Duzentos e cinqüenta mil, seiscentos e doze reais e cinqüenta e dois centavos). Na ata da abertura das propostas, não se verificaram as assinaturas dos participantes. O dossiê do processo licitátórionão contém a necessária manifestação do setor jurídico da Administração sobre o processo nem se encontra com as folhas numeradas. Por intermédio do ofício n. 175/MS/SE/FNS/DICON-MA, de 23/5/2002, expedido pelo Minitério da Saúde, foi solicitada à Prefeitura Municipal de Riachão/MA que prestasse contas do Convênio (que deveria ter ocorrido até 1º/3/2002, segundo consulta ao SIAFI), ou que devolvesse o montante recebido. Anexo ao ofício supramencionado, estava demonstrativo de débito, referente ao período de 15/6/2000 a 30/5/2002, onde se pôde verificar a quantia de R$ 221.990,41 (Duzentos e vinte e um mil, novecentos e noventa reais e quarenta e um centavos) a ser ressarcida pelo gestor, Sr. Edmar Alves de Oliveira. Posteriormente, houve registro de prestação de contas pelo exprefeito, sendo a mesma impugnada em 79% pela Fundação Nacional da Saúde - FUNASA, resultando uma responsabilização do gestor em R$ 249.486,90 (duzentos e quarenta e nove mil, quatrocentos e oitenta e seis reais e noventa centavos), em valores de 17/9/2003. Para a verificação “in loco” dessa obra, fomos acompanhados por um engenheiro da FUNASA. Nos 25 kits da amostra escolhida, foram detectadas as seguintes irregularidades, considerando-se as especificações técnicas: a) Nenhum deles tinha chapisco nas paredes externas. Também nenhum deles, a exceção dos que foram concluídos às expensas dos próprios beneficiários, atendia ao objetivo preconizado do convênio, por faltar o acabamento cabível para o funcionamento da melhoria; Controladoria-Geral da União Secretaria Federal de Controle Interno 6 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” b) Foram encontradas duas notas ficais no dossiê da Prefeitura: a de n.º 1116, de 06/11/2000 e a de nº 1119, de 30/11/2000, ambas sem certificação (atesto) e sem a indicação devida sobre os recursos do convênio. Evidência: Verificação “in loco” da obra, análise do processo licitatório (modalidade tomada de preços, nº 01/2000), visitas domiciliares em 25 residências da zona urbana do município de Riachão (MA) e relatório fotográfico. a) Quatro não apresentavam sumidouro (estes de maneira evidente, pois ainda não estavam enterrados; outros pode haver sem o sumidouro, pois não foi possível cavar e verificar): um na Rua da Penha, um na Rua Amazonas e dois no Bairro Mangabeira; b) Três dos beneficiários concluíram as obras com recursos próprios: um na Rua da Penha, um na Avenida Aeroporto e outro na Rua Princesa Isabel. c) Segue abaixo uma sequência de registros fotográficos típicos das situações visualizadas em campo, com as respectivas explicações: Vista do módulo sanitário deVista do módulo sanitário de moradora da R. Da Penha.morador da Av. Aeroporto. Módulo Módulo sem porta e chapiscosem chapisco externo e faltando externo incluir fossa séptica e sumidouro Controladoria-Geral da União Secretaria Federal de Controle Interno 7 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Vista do módulo sanitário de Vista do módulo sanitário de morador da Av. Pedro Ubirajaramorador da Av. Pedro Ubirajara Júnior. Módulo sem chapiscoJúnior. Módulo sem chapisco externo externo e faltando incluir fossa séptica e sumidouro Manifestação do Prefeito: “Trata-se do Convênio N° 1531/1999, SIAFI N° 387461, firmado em 29.12.1999 na administração do Prefeito Edmar Alves Oliveira, cujos recursos conveniados foram no valor de R$ 440.000,00. Foi recebido na administração anterior o valor de R$ 416.000,00, cujos documentos de despesas encontram-se em poder daquele administrador; na minha administração foi recebido o valor de R$ 24.000,00, o qual encontra-se em conta bancária N° 6.843-8, Agência 0895, e que se encontra aplicado no mercado financeiro, cujo valor encontra-se na ordem de R$ 30.148,48 em 30.08.2004”. Análise da Equipe: Justificativas não acatadas, haja vista que o Gestor não apresentou documentos que demonstrassem ter realizado gestões junto ao Prefeito anterior, com o objetivo de disponibilizar a documentação à CGUMA, e sabe-se que cabe à contabilidade do Município evidenciar a situação de todos quantos efetuarem despesas, na forma do art. 83 da Lei no 4.320 de 17/3/1964. A Súmula no 230 do Tribunal de Contas da União determina que “compete ao prefeito sucessor apresentar as contas referentes aos recursos federais recebidos por seu antecessor, quando este não o tiver feito ou, na impossibilidade de fazê-lo, adotar as medidas legais visando o resguardo do patrimônio público com a instauração da competente Tomada de Contas Especial, sob pena de coresponsabilidade.” Dessa forma, se o atual Prefeito, entender que é do Gestor anterior parte da responsabilidade pelas impropriedades apontadas, deve adotar as medidas legais necessárias, com base na súmula supracitada. 3 – Programa: PAB-Fixo. Ação: Atendimento Assistencial Básico nos Municípios Brasileiros. Objetivo da Ação de Governo: Ampliar o acesso da população rural e urbana à atenção básica, por meio da transferência de recursos federais, com base em um valor per capita, para a prestação da assistência básica, de caráter individual ou coletivo, para a prevenção de agravos, tratamento e reabilitação, levando em consideração as disparidades regionais. Ordem de Serviço: nº 153218. Objeto fiscalizado: Adequação na utilização dos recursos do PAB, nas ações específicas de saúde. Agente Executor Local: Prefeitura Municipal de Riachão (MA). Qualificação do Instrumento de Transferência: Transferência Fundo a Fundo. Montante de Recursos Financeiros: R$ 724.035,34 (setecentos e vinte e quatro mil, trinta e cinco reais e trinta e quatro centavos). Extensão dos exames: Foram analisados toda a documentação apresentada, referente ao período de janeiro/2001 a junho/2004. 3.1) Inexistência de demonstrativos orçamentários/ financeiros no Plano Municipal de Saúde. Fato(s): Controladoria-Geral da União Secretaria Federal de Controle Interno 8 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” A Secretaria Municipal de Saúde elaborou Plano Municipal de Saúde para o exercício 2001- 2004, o qual foi aprovado pelo Conselho Municipal de Saúde em 21/03/2001. A Programação Anual para 2004 foi apresentada juntamente com o Plano. Constatamos que o Plano apresenta metas e objetivos, porém, não disponibiliza demonstrativo orçamentário e financeiro para sua execução. Evidência: Plano Municipal de Saúde 2001 21/03/2001. 2004; Atas do Conselho Municipal de Saúde de Manifestação do Prefeito: Por falta de conhecimento mais detalhado na elaboração do Plano de Saúde, deixou-se de fazer demonstrativos orçamentários/financeiros, uma vez que, consta anualmente nos orçamentos municipais, junto às dotações orçamentárias da Secretária da Saúde. Análise da Equipe: Não acatamos as justificativas, tendo em vista que as alegações apresentadas não afastam as constatações. 3.2) Ausência de apresentação do Relatório de Gestão referente ao exercício de 2003. Fato(s): A Norma Operacional de Assistência à Saúde-NOAS-SUS n° 01/02, de 27/02/2002 determina que é responsabilidade do Município a elaboração do Relatório Anual de Gestão, com aprovação pelo Conselho Municipal de Saúde/CMS. Entretanto, embora solicitado, o Relatório Anual de Gestão referente ao exercício de 2003 não foi apresentado. Evidência: Solicitação efetivada por meio do Ofício nº 20418/2004 /2004 – CGUMA/CGU/PR, item “D”, de 18/8/2004; NOAS-SUS n°01/02, de 27.02.2002 Manifestação do Prefeito: “Por um lapso a Secretaria de Saúde não apresentou o Relatório de Gestão 2003, do que já está sendo providenciado e será repassado ao Conselho para aprovação”. Análise da Equipe: Não acatamos as justificativas, tendo em vista que as alegações apresentadas não afastam as constatações, e não houve demonstração documental da medida saneadora anunciada pelo Gestor. 3.3) Realização de partos por Agentes de Serviços de Saúde em Postos de Saúde do Município de Riachão/MA. Fato(s): A Rede Municipal de Saúde do Município de Riachão/MA é formada por 05 (cinco) Unidades, sendo um Hospital Geral, um Centro de Saúde e três Postos de Saúde. Em visita às Unidades de Saúde, visitamos o Posto de Saúde Centenário (Posto do Juá) que é referência para uma Equipe de Saúde da Família-PSF. Nos Postos de Saúde Bacuri e Alto Bonito estão sendo realizados partos normais por Agentes de Serviço de Saúde. No Centro de Saúde de Riachão, são realizados atendimentos básicos referentes aos programas Saúde da Mulher, Hipertensão/Diabetes, Tuberculose/Hanseníase, Imunização, Consultas de Enfermagem e procedimentos odontológicos de exodontia. Os exames de patologia Controladoria-Geral da União Secretaria Federal de Controle Interno 9 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” clínica são realizados no laboratório do Hospital Municipal. Os exames especializados são pactuados com o Município de Balsas. Evidência: Cadastro Nacional de Estabelecimentos de Saúde; Visita técnica às cinco unidades de Saúde do Município de Riachão/MA. Manifestação do Prefeito: Não houve manifestação. Análise da Equipe: Não se aplica. 3.4) Desvio de finalidade na aplicação de recursos da cobertura ambulatorial/PAB-Fixo. Fato(s): A Secretaria Municipal de Saúde de Riachão/MA, no período de janeiro/2001 a junho/2004, efetuou pagamentos indevidos com recursos da cobertura ambulatorial/PAB-Fixo, contrariando o disposto na portaria do Ministério da Saúde que aprovou o Manual para Organização Básica no Sistema Único de Saúde, com desvio de finalidade na aplicação dos recursos para os quais sugerimos glosa no montante de R$ 2.786,00 (dois mil setecentos e oitenta e seis reais), conforme segue: a) pagamento de 06 (seis) diárias a Sra. Leônia Rodrigues Matos, CPF – 403.012.303-15, com recursos do PAB-Fixo, no valor de R$ 1.200,00, para participar do I Congresso Internacional de Fisioterapia na cidade de Fortaleza/CE, conforme OP nº 000823, de 02.04.03, cheque nº 487271 da conta nº 9.256-8 (FMS); b) pagamento a A M. BARROS MÓVEIS, CNPJ: nº 04.879.814/0001-07, com recursos do PAB-Fixo, no valor de R$ 500,00, com aquisição de utensílios domésticos (conjunto de panelas e talheres, ferro elétrico, liquidificador, ventilador e rack), conforme nota fiscal nº 017, de 20.01.03, cheque nº 487231, conta nº 9.256-8; c) pagamento a Quintiliano Bandeira Coelho Filho, CNPJ: 12.151.106/0001-75 com recursos do PAB-Fixo no valor de R$ 1.086,00, com aquisição de gêneros alimentícios, conforme nota fiscal nº 290, de 18.12.02, cheque nº 487262, conta nº 9.256-8. Manifestação do Prefeito: “As diárias pagas à Sra. Leônia Rodrigues Matos deveu-se pelo fato da mesma exercer a função de fisioterapeuta do município, prestando serviços ao município e suas participações em Congresso só traria benefícios para o município, uma vez que atenderá a pessoas que serão atendidas no Hospital Municipal, razão que o referido pagamento, não poderá ser considerado desvio de finalidade. “A.. M. Barros Móveis: conforme poderão observar através da NF N° 017, que os utensílios domésticos foram direcionados a cozinha do Hospital Municipal, de forma a auxiliar na confecção de refeições e merendas para doentes internados, razão que não poder ser considerada como desvio de finalidade. “Quintiliano Bandeira Coelho Filho: trata-se de aquisição de gêneros alimentícios destinados a alimentação de pessoas doentes internadas no Hospital Municipal, razão que, não pode ser considerada como desvio de finalidade, uma vez que, a alimentação vem a influenciar diretamente na saúde dos munícipes que se encontram internados em busca de saúde, no Hospital Municipal.” Análise da Equipe: Controladoria-Geral da União Secretaria Federal de Controle Interno 10 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Justificativa não acatada, haja vista que a Sra. Leônia Rodrigues Matos não exerce a função de fisioterapeuta no Município e, de acordo com a Portaria GAB/PREF/RH/Nº 023, de 01 de fevereiro de 2003, a mesma exerce a função de Secretaria de Saúde de Riachão (MA). Ademais, não existe cadastro de profissional na área de fisioterapia no referido município. Quanto à aquisição de utensílios e gêneros alimentícios, em visita ao Hospital Municipal, constatamos que a cozinha estava desativada e , assim, não fornecia nenhum tipo de alimentação aos pacientes internados. 3.5) Utilização de notas fiscais inidôneas na comprovação de despesas da saúde. Fato(s): Em 07/05/2003 o Sócio Gerente da Empresa Esperança Derivados de Petróleo Ltda. (CNPJ: 03218487/0001-89), situada na BR 230 Km 472, Riachão/MA, comunicou à Delegacia de Polícia Civil local que o Secretário da Fazenda do Município havia retirado de seu escritório as notas fiscais de n° 476 a 495 referentes ao bloco n° 20. Informou que as referidas notas foram indevidamente preenchidas pelo próprio secretário, com datas retroativas ao ano de 2002, sendo que não teria havido o fornecimento de combustível nelas indicado. Em 23/06/2003, o representante da citada empresa apresentou cópia da nota fiscal 434, em branco, pertencente ao bloco 18. Da análise da Prestação de Contas referente à aplicação dos recursos do PAB-FIXO, no exercício de 2002, constatamos que foram utilizadas pela Prefeitura Municipal de Riachão/MA doze das citadas notas fiscais no valor total de R$ 1.623,68 (mil seiscentos e vinte e três reais e sessenta e oito centavos), conforme detalhamento constante do quadro abaixo: NF nº Data Produto Valor (R$) cheque C/c nº 476 19.03.02 Gasolina 107,22 850144 9.256-8 480 20.05.02 Óleo diesel 145,00 485969 9.256-8 481 21.05.02 Gasolina 179,00 idem 9.256-8 482 25.05.02 Óleo diesel 173,90 idem 9.256-8 483 27.05.02 Gasolina 160,00 idem 9.256-8 484 28.05.02 Óleo diesel 146,15 idem 9.256-8 485 28.05.02 Gasolina 97,59 idem 9.256-8 486 30.05.02 Gasolina 120,00 idem 9.256-8 487 30.05.02 Óleo diesel 82,21 idem 9.256-8 488 16.04.02 Gasolina 147,00 850160 9.256-8 489 20.04.02 Óleo diesel 172,61 850160 9.256-8 490 22.04.02 Óleo diesel 24.69 850160 9.256-8 Total 1.623,68 Evidência: Documentação apresentada à Equipe de Fiscalização pela Promotoria de Justiça de Riachão/MA, conforme Ofício nº 171/04 – PJR, a saber: a) Denúncia com pedido de providência apresentada pelo Vereador Aruilton Paz; b) Declaração formal apresentada pelo Sócio Gerente da Empresa Esperança Derivado de Petróleo Ltda., Sr. Túlio de Abreu; c) Certidão da Delegacia de Polícia Civil do Município de Riachão/MA; d) Cópia das Notas Fiscais de nº 476 a 495; e) Termo de Declaração do Sr. Túlio de Abreu à Promotoria de Justiça de Riachão/MA. f) Prestação de Contas do PAB-FIXO, referente ao exercício de 2002. Manifestação do Prefeito: “conforme poderão observar as notas fiscais são idôneas, uma vez que, foram emitidas dentro da data limite para sua emissão, isto é, 16.07.2003, e foram prestadas contas, em processo de Pronto Pagamento”. Controladoria-Geral da União Secretaria Federal de Controle Interno 11 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Análise da Equipe: Não acatamos as justificativas apresentadas, pois, do elenco de fatos supracitados, o Gestor considera apenas a validade da data para emissão das notas fiscais como forma de justificar a idoneidade. No entanto, o ponto levantado foi que aqueles documentos foram retirados da Empresa Esperança Derivados de Petróleo Ltda., pelo Secretario da Fazenda, conforme Certidão de Ocorrência da Delegacia de Policia Civil de Riachão/MA, fato que impediria a utilização das mesmas na prestação de contas apresentada pelo Gestor. 4 – Programa: Farmácia Básica. Ação: Incentivo Financeiro a Municípios Habilitados à Parte Variável do Piso de Atenção Básica – PAB Para Assistência Farmacêutica Básica. Objetivo da Ação do Governo: Ampliação do acesso aos medicamentos e à assistência farmacêutica. Ordem de Serviço: nº: 153219. Objeto fiscalizado: Avaliação da coerência entre a programação pactuada na CIB e a aquisição e distribuição de medicamentos; sistemática de aquisição e distribuição dos medicamentos básicos; e execução do Programa nas Unidades de Saúde. Agente Executor Local: Prefeitura Municipal de Riachão (MA); Qualificação do Instrumento de Transferência: Transferência Fundo a Fundo. Montante dos recursos financeiros R$ 24.607,31 (vinte e quatro mil, seiscentos e sete reais e trinta e um centavos). Extensão dos exames: A análise técnico-financeira restringiu-se ao período de janeiro a julho/2004. 4.1) Impropriedades na execução/movimentação financeira e na execução da despesa referente ao Programa de Farmácia Básica. Fato(s): O volume de recursos financeiros repassados pelo Ministério da Saúde para a Farmácia Básica, do Município de Riachão, durante o período de janeiro a julho/2004, foi de R$ 24.607,31, os quais foram creditados na conta nº 58.049-X, agência nº 0895-8, do Banco do Brasil S/A, com transferência para a conta do FMS de nº 9.256-8, agência nº 0895-8, do mesmo Banco. As despesas efetuadas com aquisição de medicamentos, durante esse período, totalizaram o valor de R$ 32.172,17. Da análise da movimentação financeira e das despesas, constatou-se: a) os medicamentos da farmácia básica são adquiridos juntamente com outros medicamentos comprados pela SMS; b) inexistência de mecanismos de acompanhamento, controle e avaliação das ações; c) compras de medicamentos e correlatos realizados em caráter de emergência; d) não há registro de atesto pelo recebimento dos produtos. Evidência: Recibo de entrega de medicamentos da Gerência Estadual de Qualidade de Vida, de 18/3/2004; Plano Municipal de Assistência Farmacêutica; Resolução nº18/2003, da CIB/MA; Portaria nº 171/GM/2002; Extratos bancários da conta 58.049-X, do período de janeiro a julho de 2004; Documentos de despesas (Notas de Empenho, Notas fiscais 6521 e 6535 e recibos s/nºs). Manifestação do Prefeito: “Os recursos são creditados na Conta N° 58.048-1, Agência 0895-8, que recebe todos os recursos da saúde e transferidos para conta especifica da Farmácia Básica, que é a de N° 58.049-X da mesma agência. "Quanto à aquisição dos medicamentos da Farmácia Básica é feito individualmente, isto é, separadamente. Controladoria-Geral da União Secretaria Federal de Controle Interno 12 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” “Devido à falta de material humano preparado, deixa muito a desejar o controle de acompanhamento e como também as avaliações das ações. “As aquisições são realizadas através de Licitação e não em caráter de emergência. “Quanto ao registro de atesto na Nota Fiscal, não descaracteriza a despesa, uma vez que, a despesa foi empenhada dentro da normalidade e na Ordem de Pagamento exarada pelo Executivo, consta campo assinado pelo servidor, que declara que os produtos foram recebidos, o que realmente vem caracterizar como despesa efetivamente realizada”. Análise da Equipe: Não acatamos as justificativas apresentadas uma vez que não há registros que comprovem a aquisição dos medicamentos da Farmácia Básica em separado. Com relação à fragilidade no controle e acompanhamento, o Gestor confirma em sua justificativa o que foi observado pela Equipe. Quanto ao atesto nos documentos não acatamos a justificativa haja vista que a desobediência ao preceito legal já restou comprovada. 4.2) Falhas formais na instrução de processos licitatórios. Fato(s): Durante o exercício de 2004, a Secretaria Municipal de Saúde realizou o processo licitatório nº 035/2004 – Convite tipo Menor Preço, para aquisição de medicamentos para a Farmácia Básica, sendo vencedora a Empresa Promtins – Produtos Médicos do Tocantins Ltda. CNPJ: 00.075.298/0001-07. O Processo licitatório em referência não foi formalizado nos termos do art. 38 da Lei nº 8.666/93, considerando que: a) não se encontrava devidamente autuado e protocolado; b) não há pareceres técnicos e/ou jurídicos quanto a minuta do edital e do contrato; c) não constam do processo os originais das propostas assinadas/rubricadas pela Comissão de Licitação e demais licitantes. Evidência: Processo nº 035/2004; Lei nº 8.666, de 21/6/1993. Manifestação do Prefeito: “O município não utiliza protocolo nas Licitações; o Edital foi realizado dentro da normalidade e elaborado pelo Setor Jurídico e a Ata encontra-se assinada pela Comissão Permanente de Licitação e empresas participantes.” Análise da Equipe: Deixamos de acatar as justificativas apresentadas, haja vista que as falhas formais detectadas na instrução dos processos licitatórios não foram elididas. 4.3) Fragilidade nos controle de entrada e saída de medicamentos. Fato(s): O controle do estoque dos medicamentos, na Central de Abastecimento Farmacêutico, não é eficiente, uma vez que a entrada é controlada por meio de notas fiscais sem atesto de recebimento desse medicamentos. Não existem registros de saída para as unidades. De fato, não existe controle dos medicamentos recebidos nas Unidades de Saúde. Evidência: Visita à Central de abastecimento Farmacêutico e as Unidades de Saúde; Verificação dos controles de estoque dos dias 15.07.04, 02.08.04 e 16.08.04. Controladoria-Geral da União Secretaria Federal de Controle Interno 13 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Manifestação do Prefeito: “Embora o controle de medicamentos seja através das Notas Fiscais, isto não vem demonstrar fragilidade e o atesto do recebimento dos produtos, encontra-se no campo da ordem de pagamento, exarada pelo Executivo, onde o servidor declara ter recebido produtos”. Análise da Equipe: Defesa não acatada, pois a confirmação de recebimento dos produtos se dá mediante procedimentos próprios exarados nas notas fiscais, de acordo com o que determina os art. 62 e 63 da Lei nº 4.320/1964. 4.4) Falha na distribuição de Medicamentos. Fato(s): A Secretaria Municipal de Saúde de Riachão recebeu a contrapartida estadual para a Assistência Farmacêutica (R$ 10.518,50) em forma de medicamentos, representando 50% do pactuado na Resolução nº 18/2003 da CIB/MA. Das quinze entrevistas realizadas, 46,5% das pessoas informaram que receberam todas as medicações prescritas nas unidades do PSF, 40% responderam que não receberam e 13,3,% não souberam informar. A responsável pela assistência farmacêutica informou que os medicamentos que faltam com maior frequência são: Captropril e Glibecamida. Evidência: Entrevista com os usuários; Declaração da responsável pela Assistência Farmacêutica; Recibo de entrega de medicamentos da Gerência Estadual de Qualidade de Vida, de 18/3/2004. Manifestação do Prefeito: “Os medicamentos são distribuído tendo como base a apresentação do Receituário Médico.” Análise da Equipe: Defesa não acatada, pois as informações obtidas nas vistorias “in loco”, assim como aquelas prestadas pela responsável pela Assistência Farmacêutica, sinalizam falta de medicamentos para atender à clientela SUS. 5 – Programa: Saúde da Família. Ação: Incentivo Financeiro a Municípios Habilitados a Parte Variável do Piso de Atenção BásicaPAB, para a Saúde da Família. Objetivo da Ação de Governo: Estimular a implantação de equipes de saúde da família, agentes comunitários de saúde e equipes de saúde bucal, nos municípios, visando a reorientação das práticas assistenciais básicas, com ênfase nas ações de prevenção de doenças e promoção da saúde. Ordem de Serviço: 152413. Objeto Fiscalizado: Programa de Saúde da Família e Programa de Agentes Comunitários de Saúde. Agente Executor Local: Prefeitura Municipal de Riachão/MA Montante de Recursos Financeiros: R$ 82.728,00 (oitenta e dois mil setecentos e vinte e oito reais). Extensão dos exames: recursos repassados à Prefeitura Municipal/Fundo Municipal de Saúde nos meses de janeiro a agosto/2004 e entrevistas com 15 famílias residentes na Sede do Município e na Zona Rural. 5.1) Funcionamento inadequado do Programa Saúde da Família. Controladoria-Geral da União Secretaria Federal de Controle Interno 14 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Fato(s): O Município foi qualificado para receber os incentivos aos Programas de Agente Comunitário de Saúde e Saúde da Família através da Portaria n° 2266/GM, de 10/12/2002, com três equipes de Saúde da Família e 48 Agentes Comunitários. O PACS/PSF tem como referência o Posto de Saúde Centenário (Posto Juá). Entretanto, esse posto não apresenta infra-estrutura satisfatória para o desenvolvimento das atividades, pois carece de equipamentos. A composição das equipes definida no Sistema de Informação da Atenção Básica SIAB difere da existente na unidade de referência, além do que a equipe do PSF não recebeu treinamento introdutório ministrado pelo Núcleo de Capacitação da Universidade Federal do Maranhão. Constatamos que os Agentes Comunitários de saúde desenvolvem suas ações diariamente e de forma satisfatória, sendo que as visitas domiciliares às famílias cadastradas são efetuadas mensalmente. Por sua vez, o Médico, a Enfermeira e a Auxiliar de Enfermagem desenvolvem atividades relativas ao Programa somente duas vezes por semana, sendo que as visitas domiciliares desses profissionais ocorrem somente em caso de pessoas incapacitadas para locomoção e puérperas, contrariando, portanto os critérios estabelecidos na Portaria nº 2.167/GM, de 21/11/2001. Em visitas às famílias cadastradas, por amostragem, todas afirmaram que conhecem os Agentes Comunitários que visitam suas casas pelos nomes, afirmaram, porém que nunca foram visitadas pelos médicos ou enfermeiros. Evidência: Visita técnica à unidade; Documento fornecido pela Secretaria Municipal de Saúde; Relatório do Sistema de Informação da Atenção Básica; Informação verbal prestada pela Secretaria Municipal de Saúde; Pesquisa realizada com usuários do PSF; e Portaria nº 2.167/GM, de 21.11.2001; Declarações da Enfermeira instrutora/ supervisora do programa; Relatórios do Sistema de Informação de Atenção Básica-SIAB. Manifestação do Prefeito: “O Programa Saúde Família em Riachão -MA, foi iniciado em junho de 2004, com uma Equipe formada por: I médico, I enfermeira, 1 auxiliar de enfermagem. O Posto de Saúde encontrase em fase de estruturação com equipamentos adequados.” Análise da Equipe: Justificativa não acatada, pois o Gestor não apresenta soluções para os fatos evidenciados pela Equipe, os quais caracterizaram o funcionamento inadequado do Programa de Saúde da Família, a saber: a)descumprimento da Portaria nº 2.167/GM, de 21.11.01, quanto ao cumprimento de carga horária pelos componentes da equipe; b) existência de profissionais não cadastrados no SIAB; c) insuficiência de visitas médicas domiciliares; e d) inexistência de Treinamento Introdutório para a Equipe do PSF. 6 – Programa: Endemias. Ação: Incentivo Financeiro a Municípios Habilitados à Parte Variável do Piso de Atenção Básica – PAB, para Ações de Epidemiologia e Controle de Doenças. Objetivo da Ação de Governo: Reduzir a incidência de doenças endêmicas. Ordem de Serviço: 151674. Objeto Fiscalizado: Vigilância entomológica, Vigilância epidemiológica, fornecimento de veículos e equipamentos, efetivação das ações da PPI-ECD, gestão e controle das ações pactuadas no Município. Agente Executor Local: Prefeitura Municipal de Riachão/MA Qualificação do Instrumento de Transferência: Transferência Fundo a Fundo. Montante de Recursos Financeiros: R$ 147.471,08 (cento e quarenta e sete mil, quatrocentos e setenta e um reais e oito centavos). Controladoria-Geral da União Secretaria Federal de Controle Interno 15 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Extensão dos exames: Recursos repassados à Prefeitura Municipal durante o exercício de 2003 e janeiro a julho/2004. 6.1) Ausência de contrato formal dos integrantes da Equipe de Epidemiologia e Controle de Doenças – ECD. Fato(s): O Município de Riachão/MA foi certificado para assumir a gestão das Ações de Epidemiologia e Controle de Doenças – ECD por meio da Portaria n° 1773/GM, de 07/10/2002. O Fundo Nacional de Saúde, durante o exercício de 2003, e de janeiro a julho/2004, repassou para o ECD recursos financeiros no total de R$ 147.471,08 (cento e quarenta e sete mil quatrocentos e setenta e um reais e oito centavos). O setor de Vigilância em Saúde da Secretaria Municipal de Saúde é o órgão responsável pelo acompanhamento e avaliação das metas referentes à prevenção e controle da Dengue. As ações referentes ao Programa Nacional de Combate a Dengue são executadas por um agente da FUNASA e seis agentes que trabalham no Programa ECD, sem contrato formalizado pelo Poder Executivo Municipal. Evidência: Informações prestadas pelo Supervisor de campo . Manifestação do Prefeito: “A Lei N° 098/2002 autoriza ao Executivo a Contratação dos Agentes Epidemiológicos, cujos contratos, encontram-se anexo”. Análise da Equipe Não acatamos a justificativa, pois, apesar da previsão legal (Lei nº 098/2002), referente a contratação dos Agentes Epidemiológicos, não havia contrato formal dos integrantes da Equipe de ECD. O vínculo contratual só ocorreu após os trabalhos desta fiscalização. 6.2) Desvio de finalidade na utilização dos veículos do Programa de Combate a Dengue e falta de equipamentos necessários ao desenvolvimento das atividades. Fato(s): Para execução das atividades de combate à dengue existem no Município de Riachão/MA 01 (um) utilitário tipo VW/Saveiro, placa HPN 4959 e duas motos, placas HPL 8018 e HPL8021. Esses veículos foram repassados pelo Governo do Estado do Maranhão. Em que pese ter havido despesas com combustíveis no total de R$ 7.610,00 (sete mil e seiscentos e dez reais), à conta das Ações Epidemiologia e Controle de Doenças - ECD, em 2003, constatamos que os citados veículos não vêm sendo utilizados para o desempenho das atividades citadas. Por outro lado, constatamos que não existem equipamentos de proteção individual para os sete componentes da equipe de Epidemiologia e Controle de Doenças. Evidência: Termo de responsabilidade de bens móveis n.º 119/2002; Relação de equipamentos recebidos da GQV para combate a Dengue; Informações prestadas pelo Supervisor de campo; Lei n.º 098/2002, de 05.11.2002; Documentos de despesas (notas de empenho 2784, 2783 e 3073, notas fiscais 3082, 969, 31862 e 31863). Manifestação do Prefeito: “Os Veículos e motos estão sendo direcionados com fins de atingir os seus objetivos”. Controladoria-Geral da União Secretaria Federal de Controle Interno 16 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Análise da Equipe Justificativa não acatada, tendo em vista que o Gestor fez apenas uma declaração, sem juntar prova de sua assertiva, assim como não refutou com faltos e documentos as constatações consignadas no presente relatório. 6.3) Inexistência de dados referentes a casos confirmados de dengue. Fato(s): Não foi apresentada documentação que contivesse as metas pactuadas para 2003, sendo impossível avaliar o cumprimento das mesmas. Os relatórios do Sistema de Informação de Agravos de Notificação – SINAN apresentam em 2003 nove casos de Dengue notificados e em 2004, até agosto, dois novos casos. Não existem dados sobre os casos confirmados. Evidência: Relatório do Sistema de Informação de Agravos de Notificação – SINAN, de 21/08/2004. Manifestação do Prefeito: “A partir de agora o responsável pelo Setor será obrigado a fazer controle e fornecer as informações necessárias”. Análise da Equipe: Em que pese a declaração do Gestor, no sentido de sanar o problema detectado, não acatamos a justificativa, pois, além de os fatos relatados não terem sido contestados, não houve sinalização dos meios a serem utilizados para implementar a medida anunciada. 6.4) Local para guarda de inseticida/larvicidas inadequado. Fato(s): Os inseticidas/larvicidas são armazenados no Município de Carolina (MA), de onde é requisitada mensalmente a quantidade necessária para desenvolvimento das ações do Programa a qual fica guardada, até ser utilizada, nas dependências do setor de epidemiologia, de forma inadequada. Evidência: Informação prestada pelo Coordenador de campo. Manifestação do Prefeito: “Futuramente o município se estruturará no sentido de armazenamento de produtos químicos”. Análise da Equipe: Em que pese a declaração do Gestor, no sentido de sanar o problema detectado, não acatamos a justificativa, pois, além de os fatos relatados não terem sido contestados, não houve sinalização dos meios a serem utilizados para implementar a medida anunciada. Controladoria-Geral da União Secretaria Federal de Controle Interno 17 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-GERAL DA UNIÃO NO ESTADO DO MARANHÃO RELATÓRIO DE FISCALIZAÇÃO Nº 235 MUNICÍPIO DE RIACHÃO (MA) MINISTÉRIO DA EDUCAÇÃO 12.º Sorteio do Projeto de Fiscalização a Partir de Sorteios Públicos 11/AGOSTO/2004 RELATÓRIO DE FISCALIZAÇÃO Nº 235 MUNICÍPIO DE RIACHÃO (MA) Na Fiscalização realizada a partir de Sorteios Públicos de Municípios, dos Programas de Governo financiados com recursos federais, foram examinadas, no período de 23 a 27 de agosto de 2004, as seguintes Ações sob responsabilidade do Ministério da Educação: Dinheiro Direto na Escola – PDDE. Programa Nacional de Alimentação Escolar – PNAE. Veículos para Transporte Escolar – Nacional. Expansão e Melhoria da Rede Escolar Estadual de Ensino Médio. Fundo de Manutenção e de Desenvolvimento do Ensino Fundamental e de Valorização do Magistério – FUNDEF. Este relatório, de caráter preliminar, destinado aos órgãos e entidades da Administração Pública Federal, gestores centrais dos programas de execução descentralizada, contempla, em princípio, constatações de campo que apontam para o possível descumprimento de dispositivos legais e contratuais estabelecidos para esse tipo de execução. Esclarecemos que os Executores Municipais dos Programas, quanto àqueles sob sua responsabilidade, já foram previamente informados sobre os fatos relatados e que se manifestaram em 13/10/2004. Assim, cabe ao Ministério Supervisor, nos casos pertinentes, adotar as providências corretivas com vistas à consecução das políticas públicas, bem como à apuração das responsabilidades. Ressaltamos que o Município sob análise não vem cumprindo o disposto nos artigos 1º e 2º da Lei nº 9.452/97, os quais versam sobre a determinação da Prefeitura do Município notificar as Câmaras Municipais, Partidos Políticos, Sindicatos de Trabalhadores e Entidades Empresariais sobre a liberação de recursos por órgãos e entidades da administração federal direta, autarquias, fundações públicas, empresas públicas e sociedades de economia mista. 1 – Programa: Toda Criança na Escola Ação: Dinheiro Direto na Escola - PDDE Objetivo da Ação de Governo: Prestar assistência financeira de caráter suplementar às escolas públicas de Ensino Fundamental e às Escolas de Ensino Especial mantidas por ONG's, conforme dados obtidos no Censo Escolar do ano anterior ao da concessão do recurso. Ordem de Serviço: 151434. Objeto Fiscalizado: Escolas Municipais com menos de 100 alunos e sem Unidade Executora - UEX Agente Executor Local: Prefeitura Municipal de Riachão - MA Qualificação do Instrumento de Transferência: repasse direto à Prefeitura (Fundo a Fundo). Controladoria-Geral da União Secretaria Federal de Controle Interno 1 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Montante de Recursos Financeiros: R$ 66.900,00 (sessenta e seis mil e novecentos reais). Extensão dos exames: Verificação “in loco” e documentos licitatórios. 1.1) Impropriedades na Movimentação Financeira dos Recursos. Fato(s): Em 31/12/2002, havia um saldo de R$ 34.200,00 (trinta e quatro mil e duzentos reais), o qual foi transferido para a conta corrente da Editora e Gráfica Aquarela (CNPJ 69.415.008/0001-15), em 31/01/2003, para cobrir despesas com aquisição do material de consumo destinado às Unidades Escolares com menos de 100 alunos que não possuem Unidades Executoras próprias, decorrentes do Convites nº 01/2003. À conta do Programa, o Município de Riachão/MA recebeu, em 21/10/2003, a quantia de R$ 32.700,00 (trinta e dois mil e setecentos reais), sendo que, em 31/10/2003, o mesmo valor foi sacado mediante cheque nº 850042, conforme extrato bancário da conta-corrente nº 6.552-8 Agência 0895-8 do Banco do Brasil. Verifica-se, portanto que embora os recursos tenham permanecido em conta corrente por até 30 (trinta) dias; não há evidências de que os mesmos tenham sido aplicados no mercado financeiro. Evidência: Extrato bancário de conta corrente nº 6.552-8 Agência 0895-8 do Banco do Brasil. Manifestação do Prefeito: “O Planejamento para efetivação das despesas era de menos de 30 dias”. Análise da Equipe: Não acatamos a justificativa, pois não foi apresentada à Equipe planejamento para utilização dos recursos. Além disso, segundo consulta realizada no “site” do Ministério da Educação, o valor de R$ 34.200,00 (trinta e quatro mil reais), existente em conta específica do Programa em 31/12/2002, fora liberado por meio da Ordem Bancária nº 503231, em 26/jul/2002, cuja utilização deu-se somente em 31/01/2003, ou seja, os recursos permaneceram na conta do Programa, sem movimentação, por 5 meses. 1.2) Simulação de realização de processo licitatório referente ao Programa Dinheiro Direto na Escola – PDDE. Fato(s): Para a aquisição do material de consumo destinado às Unidades Escolares com menos de 100 alunos que não possuem Unidades Executoras próprias, foram realizados dois procedimentos licitatórios na modalidade Convite (Convites nºs 01/2003 e 029/2003). Como resultado de Circularizações realizadas junto às empresas participantes dos processos licitatórios temos que: i) Carta Convite nº 001/2003: a Empresa UNIGRAF – Unidade Industrial Gráfica Ltda. (CNPJ 11.253.440/0001-77), informou não ter participado do referido processo, bem como, não reconhece a assinatura constante da proposta que teria sido apresentada por ocasião da licitação e, ainda, disse que não comercializa produtos, e, sim, presta serviços gráficos; ii) Carta Convite nº 029/2003: a empresa José R S Mota - ME não existe o número indicado no endereço constante da proposta apresentada pela referida Empresa; As Empresas J. Pereira da Silva Comércio e Artigo de Papelaria e a E da Cruz G Nunes, segundo informações das empresas, atualmente instaladas nos endereços indicados nas propostas das referidas firmas, não funcionam desde junho de 2003. Ainda na análise procedida nos referidos Processos, constatamos as seguintes impropriedades: Controladoria-Geral da União Secretaria Federal de Controle Interno 2 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” a) não foi enviada minuta da carta-convite e/ou edital da licitação com os respectivos anexos, para apreciação da Assessoria Jurídica, em desacordo com o art. 38, parágrafo único, da Lei 8.666/1993; b) as propostas apresentadas pelas vencedoras correspondem ao exato valor dos recursos financeiros existentes em conta corrente, acenando para um possível conhecimento prévio dos valores disponíveis, fato que contraria o princípio da isonomia; c) não há registro de que os Editais tenham sido divulgados na imprensa oficial, jornal de grande circulação ou mesmo afixados em local público na própria Prefeitura; d) nas Notas Fiscais não há indicação: i) do atesto do recebimento do material, em desacordo com o disposto nos art. 62 e 63 da Lei nº 4.320, de 17/03/1964; ii) do registro do Posto Fiscal da Receita Estadual; e iii) indicação da transportadora que conduziu os produtos de São Luís para Riachão; e) consta da nota fiscal emitida pela Gráfica e Editora Aquarela Ltda a venda de produtos como rodo, vassouras, saco para lixo, pá para lixo, cesto para lixo e papel higiênico totalizando R$ 1.782,00 (hum mil, setecentos e oitenta e dois reais) e da emitida pela E, da Cruz G. Nunes a venda de produtos como detergente, papel higiênico, rodo, vassoura e sabão em pó, totalizando R$ 3.350,00 (três mil, trezentos e cinqüenta reais). Evidência: Processo Licitatório n.º 01/2003 e 029/2003, Circularização juntos às empresas participantes dos referidos processos; Notas fiscais nº 4108, 4109 e 4110 emitidas pela Gráfica e Editora Aquarela Ltda, em 31/01/2003; Notas Fiscais nºs 312 e 313 emitidas pela E. Da Cruz G. Nunes, em 31/10/2003; Resolução/CD/FNDE nº 009. Manifestação do Prefeito: “Os editais de Convite N° 01/2003 e 029/2003 foram afixados no quadro oficial de avisos da Prefeitura Municipal de Riachão -MA, sendo convidados empresas do ramo. “A Comissão Permanente de Licitação no dia e hora marcados recebeu os representantes das referidas empresas convidadas, na sala de reuniões da Prefeitura Municipal de Riachão -MA, onde ali procedeu ao processo Licitatório. “Quanto a falta de atesto na Nota Fiscal, esclarecemos que na ordem de pagamento, exarada pelo Executivo, contém um campo, onde o servidor declara que recebeu o produto. “Quanto ao material adquirido foi transportado por veículos da Prefeitura, não tendo o motorista a preocupação em parar no Posto Fiscal, porém este fato não invalida a parte contábil do município, até porque a empresa fornecedora contabilizou e deverá ter pago os impostos gerados com a respectiva venda”. Análise da Equipe: As justificativas apresentadas não elidem as impropriedade/irregularidades apontadas, visto que não foi apresentado qualquer evidência da publicação dos editais, bem como, não consubstanciam a efetiva realização dos processos licitatórios. Ademais não foi apresentado justificativas com relação às alíneas “b” e “e”. 1.3) Aplicação de recursos em desacordo com a finalidade do Programa. Controladoria-Geral da União Secretaria Federal de Controle Interno 3 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Fato(s): Do total de recursos executados no exercício, R$ 5.700,00 (cinco mil e setecentos reais) (9%) foram utilizados na aquisição de materiais de uso pessoal do aluno (caneta, régua e apontador de lápis), portanto, fora da finalidade do Programa. Evidência: Notas Fiscais nºs 312 e 313 emitidas pela E. Da Cruz G. Nunes, em 31/10/2003; Resolução/CD/FNDE nº 009; Relação de Distribuição de Material às Escolas; Extrato bancário de conta corrente específica do Programa. Manifestação do Prefeito: “De acordo com as orientações básicas do Ministério da Educação, o Programa Dinheiro Direto na Escola poderá adquirir em forma de material de consumo, material de expediente, caneta esferográfica, régua e apontador de lápis, estando, portanto, de acordo com o Programa (Informativo N° 001/2002-MEC)”. Análise da Equipe: O art. 2º, inciso III, da Resolução FNDE nº 009, especifica: “aquisição de material de consumo necessário ao funcionamento da escola”, o que incluiria, também, materiais destinados à garantia do funcionamento da escola, tais como apontador (5.000 unid), caneta (10.000 unid), régua (1.000 unid), não fossem as elevadas quantidades adquiridas. 1.4) Deficiência nos Controles Internos. Fato(s): A Prefeitura não mantém controle sistemático de distribuição dos materiais às escolas. Na relação de distribuição, constavam 51 (cinqüenta e uma) Escolas com número de alunos inferior a cinqüenta, as quais seriam contempladas com a importância de R$ 600,00 (seiscentos reais), cada. Contudo, constatamos que os materiais a elas distribuídos correspondem a R$ 429,00 (quatrocentos e vinte e nove reais), inferior, portanto, ao valor determinado pelo Programa. Em vistoria “in loco”, constatamos que as escolas não mantém controle dos materiais recebidos, não conseguem identificar os ítens e as quantidades entregues, desconhecem o PDDE e o valor a elas destinado pelo Programa. Evidência: Relação de Distribuição de Material às Escolas; Extrato bancário de conta corrente específica do Programa; e visita às escolas: EM Dr. Helvídio Pinheiro, EM Raimundo Martins Bringel, EM N. Sra. De Nazaré, EM Osório Rego, EM Tomé de Sousa, EM Santos Dumont. Manifestação do Prefeito: “Embora não tenha havido um controle eficiente, nota-se que as escolas foram beneficiadas”. Análise da Equipe: Não acatamos as justificativas apresentadas, uma vez que beneficiar parcialmente as escolas não se constitui objeto do Programa. O valor destinado a cada uma delas corresponde a R$ 600,00 (seiscentos reais). No entanto, o valor constante da relação de material distribuído equivale a R$ 429,00 (quatrocentos e vinte e nove reais). Por outro lado, ante as constatações relacionadas aos processos Controladoria-Geral da União Secretaria Federal de Controle Interno 4 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” licitatórios, não ficou demonstrado que tais materiais foram efetivamente entregues nas escolas que deveriam ser beneficiadas. 2) Programa: Brasil Escolarizado Ação: Apoio a Alimentação Escolar na Educação Básica Objetivo da Ação de Governo: Suprir parcialmente as necessidades nutricionais dos alunos, com vistas a contribuir para a melhoria do desempenho escolar, para a redução da evasão e da repetência, e, para formar bons hábitos alimentares. Ordem de Serviço: 151423. Objeto Fiscalizado: aquisição de gêneros alimentícios para escolas, fornecimento de merenda aos alunos e atuação do controle social. Agente Executor Local: Prefeitura Municipal de Riachão (MA) Qualificação do Instrumento de Transferência: repasse direto à prefeitura (Fundo a Fundo) Montante de Recursos Financeiros Aplicados: R$ 78.969,60 (setenta e oito mil, novecentos e sessenta e nove reais e sessenta centavos). Extensão dos exames: analisado o total dos recursos repassados à Prefeitura Municipal no período de fevereiro a junho/2004. 2.1) Impropriedades na Movimentação Financeira dos Recursos. Fato(s): O Governo Federal transferiu, no período de fevereiro a julho de 2004, parcelas mensais de R$ 13.171,60 (treze mil, cento e sessenta e um reais e sessenta centavos), totalizando R$ 78.969,60 (setenta e oito mil, novecentos e sessenta e nove reais e sessenta centavos). Os recursos foram movimentados na Conta Corrente nº 5.693-6, Agência: 0895-8, do Banco do Brasil. Não houve aplicação de recursos no mercado financeiro, nos períodos de 02/02/2004 a 19/03/2004, 26/03 a 07/04/2004, 29/04 a 05/05/2004 e 27/05 a 09/06/2004, em desobediência ao disposto no art. 15, inciso VII, da Resolução FDNDE/CD nº 035 e nº 01, de 1º/10/2003. Evidência: Extratos bancários da Conta Corrente nº 5.693-6, Agência: 0895-8, do Banco do Brasil do período de março a junho/2004. Manifestação do Prefeito: “Os recursos do PNAE eram programados para serem efetivadas as despesas dentro de cada mês, razão da não aplicação”. Análise da Equipe: Deixamos de acatar, pois não foi apresentada à Equipe planejamento para utilização dos recursos sendo assim as justificativas não afastaram as falhas apontadas. Ademais, diante da impossibilidade de utilização imediata dos recursos, cabe ao Gestor cumprir o que determina a legislação que disciplina o Programa, conforme citado acima. 2.2) Falta de Atesto em Notas Fiscais/Faturas. Fato(s): A Prefeitura Municipal de Riachão/MA apresentou documento de comprovação de despesas referentes à merenda escolar (notas fiscais) sem o devido atesto de recebimento dos produtos, em desacordo, portanto, com o disposto nos art. 62 e 63 da Lei nº 4.320, de 17/03/1964. Referidas Notas Controladoria-Geral da União Secretaria Federal de Controle Interno 5 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Fiscais não informam a fonte de recursos, em desalinho com o previsto no art. 21 da Resolução FNDE n.º 35, de 1º/10/2003. Evidência: Comprovantes de despesas realizadas no período. Notas fiscais sem atesto: Notas Fiscais nºs 141, 170, 183, 196, 216, de emissão da Empresa S. T. Indústria e Comércio Ltda. Manifestação do Prefeito: “Embora não conste o "Atesto" nas Notas Fiscais, observa-se que na Ordem de Pagamento, exarada pelo Executivo, consta o campo onde o servidor declara ter recebido os produtos”. Análise da Equipe: Em que pese o atesto referido pelo Gestor, há necessidade de se cumprir a legislação que rege o assunto, consoante acima indicada. 2.3) Impropriedades na realização de licitações referente à aquisição de merenda escolar. Fato(s): Visando suportar as aquisições de merenda escolar para o Município de Riachão no exercício de 2004, foi realizado um processo licitatório na modalidade Convite (Convite nº 022/2004). Participaram do certame 03 (três) empresas: S. M. M. Da Silva, E. M. Lopes Comércio e S. T. Indústria e Comércio Ltda. (vencedora), com a qual foi firmado em 08/03/2004 contrato no valor de R$ 65.858,00 (sessenta e cinco mil, oitocentos e cinqüenta e oito reais), com vigência de cinco meses. Como resultado das Circularizações realizadas junto às empresas participantes do processo licitatórios temos que o endereço indicado na proposta da Empresa S. T. Indústria e Comércio Ltda., empresa vencedora do certame licitatório, não existe. Ainda da análise procedida nos referidos Processos constatamos as seguintes impropriedades: a) a proposta apresentada pela empresa vencedora e o respectivo contrato coincidem exatamente com o somatório de cinco parcelas de R$ 13.171,60 (treze mil, cento e setenta e um reais e sessenta centavos), a serem liberadas à conta do Programa; b) não foi enviada minuta da carta-convite e/ou edital da licitação e do contrato, com os respectivos anexos, para apreciação da Assessoria Jurídica, em desacordo com o art. 38, parágrafo único, da Lei 8.666/1993; c) os documentos e propostas das firmas participantes não estão rubricados pelos licitantes presentes nem pelos membros da CPL, em desacordo com o art. 43, § 2º, da Lei nº 8.666/1993. Evidência: Análise do processo licitatório – Convite nº 022/2004. Manifestação do Prefeito: “O Edital do Convite N 022/2004, foi afixado no quadro oficial de publicações do município e enviado às empresas S. M. M. da Silva, E. M. Lopes Comércio e S. T. Indústria e Comércio Ltda, as quais compareceram no dia e hora marcado pela Comissão Permanente de Licitação do Município de Riachão - MA. Os produtos foram entregues na Secretária de Educação do Município, houve o empenho de despesa, a ordem de pagamento foi exarada pelo Executivo, onde o servidor declara que os produtos Controladoria-Geral da União Secretaria Federal de Controle Interno 6 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” foram recebidos. Pela circularização que a auditoria realizou deve ter concluído que a empresa fornecedora, pagou devidamente seus impostos sobre a Nota Fiscal”. Análise da Equipe: As justificativas apresentadas não afastam as falhas apontadas, consubstanciadas no fato de que o endereço da empresa S. T. Indústria e Comércio Ltda. não existe na Cidade de Imperatriz (MA), conforme informação dos Correios, assim como não refutou nem esclareceu as situações expostas nas alíneas “a”, “b” e “c” das constatações. Ademais, de acordo com as entrevistas realizadas nas escolas e com mães de alunos, restou evidenciado que os produtos entregues não chegam com regularidade às escolas. 2.4) Distribuição de merenda escolar inadequada e insuficiente às escolas do Município de Riachão/MA. Fato(s): As Unidades escolares do Município de Riachão–MA se dividem em dois grupos: as localizadas na Zona Urbana e aquelas localizadas na Zona Rural. Em visitas às escolas, bem como, em entrevistas com as mães e alunos, constatamos que a merenda distribuída não vem sendo suficiente para cobrir a demanda. Em média, só cobrem 1/3 dos dias letivos em cada mês. Mesmo assim, os alunos localizados nas escolas visitadas, da zona rural, informaram que em um dia são servidos três biscoitos de água e sal e no dia seguinte um copo de suco. Na Sede os produtos distribuídos consistem em arroz à grega, biscoito de água e sal, suco (artificial) e mingau. Verificamos que há uma relativa aceitação do biscoito e do suco. O arroz à grega e o mingau servidos são rejeitados pelos alunos, pelo seu sabor desagradável e, também, por não serem bem preparados (arroz queimado e mingau ralo, sem sabor). Ressaltamos que as escolas localizadas na zona rural não oferecem condições adequadas para o armazenamento e preparo dos alimentos. Os professores transportam os produtos até as escolas às próprias expensas, o armazenamento e o preparo da merenda escolar, também, são de sua responsabilidade. Evidência: Visitas nas escolas UI Orsina Lobão, UI Luís Rocha, UI Nair Santos, EM Santos Dumont, EM Dom Bosco, EM Leda Napoleão, EM Pe. Franco, EM Tomé de Sousa, EM João do Vale, EM Helvídio Pinheiro, EM Osório Rego, EM Coelho Paredenha, EM João do Vale, EM Duarte da Costa, EM Raimundo Martins Bringel, EM Leda Napoleão. Manifestação do Prefeito: “Quanto a insuficiência de Merenda Escolar deve-se ao valor per-capta que é repassado pelo Governo Federal para a Merenda Escolar e o município não vem tendo recursos para complementação, o que toma uma merenda insuficiente muitas vezes com menor qualidade”. Análise da Equipe: As justificativas apresentadas não afastam as falhas apontadas, uma vez que a insuficiência e a qualidade da merenda escolar não estão atreladas exclusivamente ao valor “per capita” repassado pelo Governo Federal. Ademais, na utilização dos recursos, o Gestor não demonstrou preocupação em: observar os hábitos alimentares da Região, fato que tem causado desperdício do arroz à grega e do mingau adquiridos, em função da rejeição por parte dos alunos; realizar pesquisa de mercado com Controladoria-Geral da União Secretaria Federal de Controle Interno 7 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” vistas a adquirir produtos mais baratos e mais nutritivos; assumir a responsabilidade quanto ao transporte e condições de armazenagem e preparo dos alimentos nas escolas, ação que deixou a cargo dos professores, inclusive no que tange os custos com o transporte, armazenagem e preparo dos alimentos. 2.5) Não desempenho das atribuições legais pelo Conselho de Alimentação Escolar. Fato(s): Embora o Conselho de Alimentação Escolar - CAE tenha afirmado desempenhar suas atribuições legais definidas na legislação do Programa, não há registro em Livro de Ata de que o mesmo realize o acompanhamento da aplicação dos recursos federais, zele pela qualidade dos produtos adquiridos, verifique os locais de armazenamento ou realize fiscalização da forma como os alimentos são preparados nas escolas. Evidência: Registros no livro de Ata do período de fevereiro a agosto/2004 (mensal) e entrevista com os membros do CAE: representante do Executivo Municipal (Titular), Representante dos Professores (Titular), Representante do Legislativo Municipal (Titular), Presentante da Sociedade Civil (titular), Representante dos Pais de Alunos (Suplente). Manifestação do Prefeito: “Embora o Conselho de Alimentação Escolar -CAE, não tenha registrado em Ata todas suas ações, seus membros acompanham o recebimento de merenda, verificam os produtos e participa até mesmo da distribuição e muitas vezes até mesmo da preparação da merenda nas escolas”. Análise da Equipe: Por ocasião da reunião com os membros do CAE, constatou-se que não há registros em livro de Ata de ações desenvolvidas pelos membros do Conselho e, em visita às escolas, especialmente as localizadas na Zona Rural, constatou-se que o corpo docente não tem conhecimento da existência do Conselho de Alimentação Escolar, assim como desconhece suas atribuições. 3 – Programa: Veículos para Transporte Escolar – Nacional. Ação: Programa Nacional do Transporte Escolar – PNTE. Objetivo da Ação de Governo: Aquisição de veículo zero quilômetro destinado exclusivamente ao transporte dos alunos do Ensino Fundamental e da Educação Especial, de modo a garantir o seu acesso à escola. Ordem de Serviço: 153215. Objeto Fiscalizado: Veículo automotor de transporte coletivo, zero km, com capacidade de 09 a 20 passageiros. Agente Executor Local: Prefeitura Municipal de Riachão (MA). Qualificação do Instrumento de Transferência: Convênio n.º 750971/2002. Montante de Recursos Financeiros: R$57.500,00 (cinqüenta e sete mil e quinhentos reais): R$ 50.000,00 (cinqüenta mil reais) de recursos federais liberados pela Caixa Econômica Federal (CAIXA) e R$ 7.500,00 (sete mil e quinhentos reais) correspondentes à contrapartida da Prefeitura. Extensão dos exames: R$ 63.000,00 (sessenta e três mil reais), relativos ao valor pago pelo objeto. 3.1) Convênio inadimplente: não-apresentação da prestação de contas. Fato(s): Controladoria-Geral da União Secretaria Federal de Controle Interno 8 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” O referido convênio foi formalizado em 9/12/2002, data em que teve sua vigência iniciada, para término em 5/8/2003. Apesar de o objeto ter sido adquirido em 21/5/2003, e a ordem bancária emitida em 14/12/2002, até a data de realização desta ação fiscalizadora, a prefeitura não fez prova de ter instruído o processo de prestação de contas. Evidência: Documentação fornecida pela Prefeitura e consulta ao SIAFI. Manifestação do Prefeito: “A Prestação de Contas está sendo enviada para o Ministério da Educação.” Análise da Equipe: Não acatada. A não apresentação da Prestação de Contas dentro do prazo estabelecido na avença traduz inépcia da Administração, e prejudica o Município em pleitos futuros para outros convênios. 3.2) Falta de consistência documental. Fato(s): Não foi encontrada a apólice de seguros obrigatória (cláusula segunda, inciso II, alínea “g”, do termo do convênio). Vale lembrar que tal exigência visa a resguardar a Administração na oportunidade em que ocorram sinistros que resultem em prejuízos materiais ou vítimas. No que respeita à devolução de eventuais saldos do convênio, consta do dossiê que a restituição dos recursos financeiros teria ocorrido em 9/3/2004, data essa que infringe o comando da cláusula segunda, inciso II, alínea “q”, do instrumento da avença. Evidência: Documentação fornecida pela Prefeitura. Manifestação do Prefeito: “Segue anexa cópia do Bilhete de Seguro N. 0246554, seguro obrigatório de Danos Pessoais Causados por Veículos, datado de 13.11.2003, válido por um ano”. Análise da Equipe: Não acatada. A cópia apresentada refere-se ao pagamento do seguro obrigatório DPVAT, que refere-se à danos pessoais pago juntamente com o licenciamento, e previsto no Código de Trânsito Brasileiro. A exigência do convênio é de uma outra apólice para a proteção total do veículo contra danos materiais e vítimas por acidente. 3.3) Não-conformidade do processo licitatório. Fato(s): Não há na ata da licitação (Convite n. 014/2003 da P.M. de Riachão), nem na proposta vencedora, a rubrica dos participantes do certame (art. 43, § 2º da Lei nº 8.666, de 21 de junho de 1993). O objeto, adjudicado à empresa ORGAFEL – Organização Ferreira Ltda. (CNPJ 01558064/0001-75), foi discriminado como sendo 01(um) veículo novo, 0km, modelo Hyundai H-100 Controladoria-Geral da União Secretaria Federal de Controle Interno 9 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” GLS de 16 lugares, motor 04 cilindros a diesel, cor prata suave, ano/modelo 2002/2003, chassi KMJRD37BP3K548797 – em verificação “in loco” foi constatado regular uso do referido objeto. Não há numeração das folhas do processo licitatório, nem consta parecer da assessoria jurídica (art. 38 da Lei nº. 8666/1993). Note-se que, embora o veículo tenha sido adquirido como sendo novo, conforme extrai-se da cópia de seu Certificado de Registro e Licenciamento de Veículo (CRLV), há indicação de propriedade anterior, no nome da própria empresa ORGAFEL, quando o normal seria não constar nenhuma titularidade pregressa. Evidência: Documentação fornecida pela Prefeitura. Manifestação do Prefeito: “Estamos encaminhando cópia do Certificado do Registro de Licenciamento do Veículo N. 5258619008, que comprova a veracidade do veículo novo.” Análise da Equipe: Acatada a justificativa quanto ao estado originário do veículo. No entanto, subsistem os vícios observados no certame licitatório, reforçados com resposta de circularização em 08/10/2004 da empresa OSAKA AUTOMÓVEIS LTDA., de Ipatinga-MG, que, não bastasse ser de localização proibitiva, respondeu no sentido de não ter participado da licitação, sob a alegação (sic) de não representar a marca HYUNDAI, e sim a marca TOYOTA. 4 – Programa: Expansão e melhoria da rede escolar estadual de ensino médio. Ação: Projeto Alvorada. Objetivo da Ação de Governo: Apoiar projetos estaduais, no âmbito do ensino médio, de forma a garantir o atendimento integral dos egressos do Ensino Fundamental, além de reduzir as desigualdades regionais por intermédio da melhoria das condições de vida das áreas mais carentes do Brasil. Ordem de Serviço: 149139. Objeto Fiscalizado: “Kit” para TV-Escola. Agente Executor Local: Gerência de Desenvolvimento Humano. Qualificação do Instrumento de Transferência: Convênio 121/2001 (SIAFI 427131). Montante de Recursos Financeiros: R$ 5.137.851,00 (cinco milhões, cento e trinta e sete mil reais, oitocentos e cinquenta e um reais) - total do convênio firmado com o Governo do Estado por intermédio da Gerência de Estado de Desenvolvimento Humano – GDH. O valor destinado ao Município de Riachão (MA) refere-se a: 1(uma) TV 20”, 1 (um) vídeo-cassete 04 cabeças, 1(um) suporte para TV-vídeo e 1(um) receptor-satélite com antena. Extensão dos exames: Equipamentos fornecidos à Prefeitura de Riachão (MA). 4.1) Mora na destinação/utilização dos bens adquiridos à conta do Programa. Fato(s): Foi previsto um encontro de sensibilização relativo ao Programa TV-Escola para Set/01. Entretanto, este só foi realizado em julho/2002. Conquanto os equipamentos tenham sido entregues, não foi apresentado nenhum documento que comprovasse o recebimento, à exceção do receptor com antena, cuja quitação data de 30/12/2002. Controladoria-Geral da União Secretaria Federal de Controle Interno 10 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Além disso, o sistema não se encontra em funcionamento. Mas a diretora da escola afirmou que a Secretaria de Educação estipulou para setembro/2004 o uso dos equipamentos. Evidência: Verificação “in loco” no Centro de Ensino Médio Luso Rocha e Ofício 457/2004 – GS/SEEDUC/MA, de 20/08/2004. 5 – Programa: Expansão e Melhoria da Rede Escolar Estadual de Ensino Médio. Ação: Projeto Alvorada. Objetivo da Ação de Governo: Apoiar projetos estaduais, no âmbito do ensino médio, de forma a garantir o atendimento integral dos egressos do Ensino Fundamental, além de reduzir as desigualdades regionais por intermédio da melhoria das condições de vida das áreas mais carentes do Brasil. Ordem de Serviço: 149139. Objeto Fiscalizado: Material esportivo. Agente Executor Local: Gerência de Desenvolvimento Humano Qualificação do Instrumento de Transferência: Convênio 147/2001 (SIAFI 427317) Montante de Recursos Financeiros: R$10.766.898,00 (dez milhões, setecentos e sessenta e seis mil, oitocentos e noventa e oito reais) - total do convênio firmado com o Governo do Estado por intermédio da Gerência de Estado de Desenvolvimento Humano – GDH. Valor destinado ao Município de Riachão (MA): R$ 7.500,00 (sete mil e quinhentos reais). Extensão dos exames: R$ 4.382,94 (quatro mil, trezentos e oitenta e dois reais e noventa e quatro centavos). 5.1) Divergência entre o objeto constante do convênio e o que foi recebido. Fato(s): Foi fornecida, pelo Ofício n. 457/2004 – GS/SEEDUC/MA, de 20/08/2004, a lista do material então destinada ao Centro de Ensino Médio Luso Rocha, na Zona Urbana do Município de Riachão (MA). A diretora da escola afirmou que de fato recebeu um material (esportivo), aproximadamente em abril/2003, da representação da Secretaria de Educação em Balsas (MA), mas não tinha nenhuma guia de quitação referente ao mesmo. Declarou também que os itens ainda se encontram em uso pela escola. A intelecção do convênio revela que o Município de Riachão (MA) seria beneficiário do item 1.3 do Plano de Trabalho (equipamentos e mobiliário), e não do 1.7 (material esportivo). Note-se que para o primeiro item eram previstos R$ 7.500,00 (sete mil e quinhentos reais) e para o segundo apenas R$ 4.382,94 (quatro mil, trezentos e oitenta e dois reais e noventa e quatro centavos). Evidência: Verificação “in loco” no Centro de Ensino Médio Luso Rocha e Ofício 457/2004 – GS/SEEDUC/MA, de 20/08/2004. Manifestação do Prefeito: Não houve Análise da Equipe: Não se aplica Controladoria-Geral da União Secretaria Federal de Controle Interno 11 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” 6 – Programa: Fundo de Manutenção e de Desenvolvimento do Ensino Fundamental e de Valorização do Magistério – FUNDEF. Ação: Garantia de Padrão Mínimo de Qualidade – Complementação da União ao Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério (FUNDEF) Objetivo da Ação de Governo: Manutenção e desenvolvimento do Ensino Fundamental público e, particularmente, na valorização do seu magistério. Ordens de Serviço: 153217, 153216, 153214. Objeto Fiscalizado Prefeitura Municipal contemplada com recursos financeiros para aplicação no Ensino Fundamental. Agente Executor Local: Prefeitura Municipal de Riachao (MA). Qualificação do Instrumento de Transferência: repasse direto à prefeitura (Fundo a Fundo). Montante de Recursos Financeiros Aplicados: R$ 6.402.753,02 (seis milhões, quatrocentos e dois mil, setecentos e cinquenta e três reais e dois centavos), sendo R$ 1.924.056,72 (um milhão, novecentos e vinte e quatro mil, cinquenta e seis reais e setenta e dois centavos) referente ao exercício de 2001, R$ 2.228.122,71 (dois milhões, duzentos e vinte e oito mil, cento e vinte e dois reais e setenta e um centavos) referente ao exercício de 2002 e R$ 2.250.573,59 (dois milhões, duzentos e cinquenta mil, quinhentos e setenta e três reais e cinquenta e nove centavos) referente ao exercício de 2003. Extensão dos exames: R$ 6.402.753,02 (seis milhões, quatrocentos e dois mil, setecentos e cinquenta e três reais e dois centavos), sendo R$ 1.924.056,72 (um milhão, novecentos e vinte e quatro mil, cinquenta e seis reais e setenta e dois centavos) referente ao exercício de 2001, R$ 2.228.122,71 (dois milhões, duzentos e vinte e oito mil, cento e vinte e dois reais e setenta e um centavos) referente ao exercício de 2002 e R$ 2.250.573,59 (dois milhões, duzentos e cinqüenta mil, quinhentos e setenta e três reais e cinquenta e nove centavos) referente ao exercício de 2003. 6.1) Inobservância da obrigatoriedade de aplicação de, no mínimo, 60% (sessenta por cento) dos recursos do FUNDEF com pagamento de profissionais do magistério do Ensino Fundamental. Fato(s): O Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério – FUNDEF foi instituído pela Emenda Constitucional nº 14, de 12 de setembro de 1996, regulamentado pela Lei nº 9.424, de 24 de dezembro de 1996, e pelo Decreto Federal nº 2.264, de 27 de junho de 1997, com o objetivo de assegurar a universalização, a remuneração condigna do magistério, a manutenção e o desenvolvimento do Ensino Fundamental. O quadro a seguir totaliza os recursos repassados à conta do Fundo no Município, nos exercícios de 2003, 2002 e 2001:. Exercício Repasse Gasto com magistério % 2.250.573,59 2003 1.301.152,98 57,81% 2002 2.228.122,71 1.356.924,37 60,90% 2001 1.924.056,72 774.003,61 40,23% O quadro acima demonstra que os gastos realizados com recursos do FUNDEF para pagamento de professores e outros profissionais do magistério corresponde a 57,81% do total dos recursos do FUNDEF repassados ao Município, em 2003, 60,90%, em 2002 e, 40,23%, em 2001. Além disso, as glosas no total de R$ 55.277,94, em 2003, de R$ 46.048,26 e, de R$ 15.835,37, em 2001, conforme descrito nos itens 6.2 e 6.3 deste Relatório, tornam os percentuais referidos acima menores (55,36%, 58,83% e 39,40%, respectivamente). Portanto, a Prefeitura Municipal de Riachão/MA não Controladoria-Geral da União Secretaria Federal de Controle Interno 12 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” efetuou a aplicação do mínimo de 60% dos recursos do FUNDEF na remuneração do magistério, nos referidos exercícios. Destacamos que de acordo com a Lei nº 9.424/1996, no mínimo 60% (sessenta por cento) dos recursos do FUNDEF deve ser destinado ao pagamento de profissionais do Ensino Fundamental, em efetivo exercício no magistério, e o restante, que pode atingir até 40% (quarenta por cento) dos recursos repassados, deve ser aplicado no custeio de despesas referentes à manutenção e desenvolvimento do Ensino Fundamental, previstas no artigo 70 da Lei nº 9.394, de 20/12/1996 (Lei de Diretrizes e Bases da Educação – LDB), ressalvadas as proibições previstas no artigo 71, do mesmo diploma legal. Evidência: Prestação de contas de janeiro a dezembro de 2003, 2002 e de 2001, total de repasse de recursos do FUNDEF obtido da página eletrônica da STN (http://www.stn.fazenda.gov.br/estados_municipios/transferencias_constitucionais.asp). Manifestação do Prefeito: Os dados abaixo indicam a aplicação do FUNDEF, relativo aos 60%, conforme dados contábeis: Rend. De Gastos com Exercício Repasse Total % Aplic Finan. Magistério 2001 1.924.056,72 16.831,44 1.940.888,16 1.216.606,34 62,68 2002 2.257.286,77 1.557,40 2.258.844,17 1.356.924,37 60,07 2003 2.250.573,59 8.947,16 2.259.520,75 1.396.979,13 61,83 Portanto, os percentuais foram obedecidos, tendo como base a Lei Nº 9.494/96, onde terá que aplicar no mínimo 60%, com os professores do Ensino Fundamental. Em 2001, o Tribunal de Contas do Estado, em relatório de Informação Técnica Nº 200/03 constatou a aplica de 62,68%, Processo Nº 6.543/2002. Análise da Equipe: Acatamos as justificativas apresentadas com relação ao exercício de 2001, ao considerarmos os dados contábeis fornecidos pela Prefeitura. Entretanto, mesmo considerando os dados contábeis fornecidos pela Prefeitura, se considerarmos as glosas no total de R$ 55.277,94, em 2003, de R$ 29.530,60 em 2002 e, de R$ 11.044,80 em 2001, conforme descrito nos itens 6.2 e 6.3 deste Relatório, os percentuais referidos acima tornam-se menores (59,38% em 2003, 58,76% em 2002 e 62,11% em 2001). Portanto, a Prefeitura Municipal de Riachão/MA não efetuou a aplicação do mínimo de 60% dos recursos do FUNDEF na remuneração do magistério, nos exercícios de 2002 e 2003. 6.2) Irregularidades no pagamento dos professores e demais servidores do Ensino Fundamental. Fato(s): A Prefeitura Municipal de Riachão (MA) aplicou recursos do FUNDEF, nos exercícios de 2001, 2002 e 2003, no valor total de R$ 65.716,30 (sessenta e cinco mil setecentos e dezesseis reais e trinta centavos) , conforme descrito no quadro abaixo, a título de pagamento a funcionários cuja Controladoria-Geral da União Secretaria Federal de Controle Interno 13 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” prestação de serviços à Prefeitura, nesse período, não foi comprovada. Sendo assim, o referido valor deverá ser restituído ao Fundo. 1.05.01.4.0342 Local de atividade dos Servidores (Cedidos) 4.896,66 U.E.Artur Lemos-Estadual 3.182,93 2.816,66 U.E.Artur Lemos-Estadual 3.250,00 Professora afirma nunca ter recebido da Prefeitura 2800Cedida para o Fórum 1.05.01.3.0369 3.120,00 MATRÍCULA DO SERVIDOR 1.05.01.5.0326 1.05.01.5.0335 1.05.01.5.0171 2.001 2.002 4.832,00 4.896,66 CEEFM Luso Rocha-Estadual 1.05.01.3.0051 1.05.01.3.0372 1.05.01.4.0343 1.05.01.4.0340 1.05.01.3.0110 1.05.01.3.0078 1.05.01.4.0341 1.05.01.4.0317 Total Pagamentos 2.003 CEEFM Luso Rocha-Estadual 3.117,40 4.832,00 2.946,66 U.E.Artur Lemos-Estadual 2.800,00 Cedida para o Fórum 2.800,00 Cedida para o Fórum 4.832,00 4.896,66 U.E.Artur Lemos-Estadual 1.950,00 Licenciada para presidir sindicato 2.800,00 Câmara dos Vereadores 1.946,67 3.000,00 outra Secretaria 9.487,40 19.625,60 36.603,30 Por outro lado, de acordo com as prestações de contas das aplicações dos Recursos do FUNDEF, exercício de 2003, constatamos que na folha de pagamento do mês de dezembro e do 13 Salário, não foi pago, aos profissionais, o abono de salário. Adicionalmente, observamos que a parcela referente a um terço sobre as férias - pagas em dezembro/03- foram calculadas sem considerar o referido abono. Evidência: Prestação de contas de janeiro a dezembro de 2003 2002 e de 2001 quanto a folha de pagamento, visita “in loco” de escolas de Ensino Fundamental do município localizadas na Sede (U I Governador Luiz Rocha, U E Nair Santos, U E Orsina Lobão, U E N. S. da Penha, U E Maria Sarmento Bastos e escolas localizadas na Zona Rural (Bonerges Coelho dos Santos, Eclídio Pinheiro, Dom Bosco, Leda Napoleão, N. Sra. De Nazaré, Osório Rego, Santos Dumont); arquivo eletrônico apresentado pela Prefeitura em consta quadro demonstrativo de professores, por escola; folha de Pagamento da Prefeitura Manifestação do Prefeito: “Segue anexo cópia de pagamento de Professores da Zona Rural, protocolado pelo Banco do Estado do Maranhão, entidade responsável pelo pagamento dos mesmo, comprovando assim o recebimento de seus honorários em 2001. Controladoria-Geral da União Secretaria Federal de Controle Interno 14 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” G. C. de A. (Matr. 1.05.01.5.0326), J. M. de S. (Matr. 1.05.01.5.0335), M. do S. C. M.(Matr. 1.05.01.3.0369), M. F. F. G. (Matr. 1.05.01.3.0372) e M. V. da C. (Matr. 1.05.01.3.0110): estes professores foram permutados (município e estado), com o objetivo de melhorar a qualidade do Ensino Fundamental do Município, pois com a permuta, o município passou a contar com professores de nível superior, melhorando a qualidade de ensino. Portanto, acreditamos no bom senso dos auditores, tendo em vista considerar a permuta como um fato favorável e normal pois só veio a beneficiar o Ensino Fundamental do Município”. Análise da Equipe: Com relação a primeira parte da justificativa apresentada, em que o Gestor anexou cópias de listagens enviadas ao Banco do Estado do Maranhão S.A., trata-se do caso da Professora Maria da Conceição da Cunha Silva (matrícula 1.05.01.5.0171). Tal situação ficará em análise uma vez que os documentos apresentados pela Prefeitura vão de encontro a Termo de Entrevista firmado pela Professora. Quanto aos funcionários permutados com a Rede Estadual entendemos que a responsabilidade de pagamento deve ser do Estado, de forma que não acatamos a justificativa apresentada. 6.3) Desvio de finalidade na aplicação de recursos do FUNDEF. Fato(s): A Prefeitura Municipal de Riachão (MA) aplicou recursos do FUNDEF em 2001, 2002 e 2003 no valor total de R$ 61.475,94 (sessenta e um mil quatrocentos e setenta e cinco reais e noventa e quatro centavos), sendo, R$ 7.773,65 sete mil setecentos e setenta e três reais e sessenta e cinco centavos) em 2001, R$ 17.391,66 (dezessete mil trezentos e noventa e um reais e sessenta e seis centavos ) em 2002 e R$ 36.310,63 (trinta e seis mil trezentos e dez reais e sessenta e três centavos) em 2003, em outros níveis de ensino que não o ensino fundamental e/ou em ações não caracterizadas como de Manutenção e Desenvolvimento do Ensino Fundamental, cujo valor deverá ser restituído ao fundo, conforme segue: a) pagamento a professores da Prefeitura que não trabalharam nos referidos exercícios exercendo atividades no ensino fundamental, conforme informações do Sistema de Pagamento de Pessoal e Resposta a Solicitação de Auditoria nº 153202/01, apresentada pela Prefeitura, no total de R$ 30.137,04 (trinta mil, cento e trinta e sete reais e quatro centavos ). FUNCIONARIO 1.05.01.3.0375 1.05.01.3.0374 1.05.01.5.0018 1.05.01.3.0386 1.05.01.3.0044 1.05.01.4.0001 1.05.01.3.0132 1.05.01.3.0356 2.001 2.002 3.597,00 777,40 5.918,00 780,00 2.003 OBSERVAÇÃO 3.540,00Diretor Pré-Escolar Arco Iris Pré-Escolar Cirandinha Professora da Pré-Escola 3.660,00Pré Escolar Arco ìris Secretaria de Educação 2.166,66Secretaria de Educação 1.386,66Pré-Escolar Arco-Iris 1.386,66Pré-Escolar Arco-Iris Controladoria-Geral da União Secretaria Federal de Controle Interno 15 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” 1.05.01.5.0031 4.974,66Pré-Escola-Boanergs Coelho dos Santos 1.05.01.3.0389 Total de Pagamentos 390,00 1.557,40 1.560,00 Departamento de Cultura-Secretaria de Educação 9.905,00 18.674,64 b) pagamento a servidores de apoio administrativo da Prefeitura que não trabalharam nos referidos exercícios exercendo atividades no ensino fundamental, conforme informações do Sistema de Pagamento de Pessoal e Resposta a Solicitação de Auditoria nº 153202/01, apresentadas pela Prefeitura, no total de R$ 31.338,90 (trinta e um mil trezentos e trinta e oito reais e noventa centavos). FUNCIONARIO 1.05.01.4.0310 2.001 1.05.01.4.0348 2.003 OBSERVAÇÃO Secretaria de EducaçãoDepartamento de Cultura 3.019,99Secretaria de Educação 1.05.01.4.0352 1.05.01.4.0351 1.05.01.4.0303 740,00 2.916,00Secretaria de Educação 1.800,00Secretaria de Educação Farol da Educação (Biblioteca) 380,00 Pré-Escolar Tia Bonfim 1.080,00 1.05.01.4.0312 2.002 380,00 1.05.01.3.0386 1.05.01.4.0308 1.05.01.4.0324 1.05.01.4.0002 1.05.01.4.0313 1.05.01.4.0299 1.080,00 1.05.01.4.0290 2.253,00 740,00 Secretaria da Educação 1.05.01.4.0304 1.080,00 740,00 Farol da Educação (Biblioteca) 1.05.01.6.0053 1.05.01.4.0325 1.05.01.4.0326 1.05.01.4.0301 1.05.01.4.0057 1.05.01.4.0307 Total de Pagamentos 723,25 380,00 380,00 380,00 200,00 380,00 Secretaria de Educação Secretaria de Educação Pré-Escolar Cirandinha 300,00Secretaria de Educação trabalha na creche arco-iris Farol da Educação (Biblioteca) 1.920,00 Secretaria de Educação Secretaria de Educação 380,00 2.406,66 Creche Tia Bonfim 3.000,00 Farol da Educação – Biblioteca 1.680,00Não trabalhou na escola em 2003 3.000,00Cedido para a Prefeitura 6.216,25 7.486,66 17.635,99 Controladoria-Geral da União Secretaria Federal de Controle Interno 16 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Evidência: Prestação de contas de janeiro de 2001 a dezembro de 2003; pasta apresentada pela Secretaria de Educação contendo a relação de servidores, por escola; e dados do Sistema de Pagamentos da Prefeitura. Manifestação do Prefeito: “Maria da Consolação S. de Sousa (Matr. 1.05.01.3.0044): segue cópia do resumo de ponto, onde conclui que a Professora em janeiro e fevereiro de 2001 prestou serviços na Escola "Nair Santos", escola do Ensino Fundamental; A. S. L. R.(matr 1.05.01.3.0375), C. B. de M. (matr. 1.05.01.3.0374), F.C. de A. (matr. 1.05.01.5.0018), I. C. C. (matr. 1.05.01.3.0386), M. de L. C.de S. (matr. 1.05.01.3.0044), M. F. de S. (matr. 1.05.01.3.0132), M. S. S. (matr. 1.05.01.3.0356) e S. M. D. dos S. (matr. 1.05.01.3.0389) estes funcionários prestavam serviços ao setor de educação do município de Riachão colocados na Folha de Pagamento do Ensino Fundamental por engano da Secretária de Administração. Apoio Administrativo: por um lapso a Secretaria de Administração ocorreu que os funcionários relacionados foram inclusos no FUNDEF, quando deveria ser do MDE”. Análise da Equipe: Não acatamos a justificativa apresentada relativamente a Professora Maria da Consoloação S. de Sousa, uma vez que a glosa efetuada referente a Matrícula 1.05.01.3.0044 refere-se a Professora Maria da Consoloação M. de Sousa, a qual, segundo Ofício 032/2004 da Secretaria de Educação e Cultura Municipal, desempenhou suas atividades na Sede da Secretaria. As demais considerações apresentadas ratificam que o pagamento com recursos do FUNDEF foi indevido. 6.4) Funcionamento irregular do Conselho de Acompanhamento e Controle Social do FUNDEF. Fato(s): O Conselho de Acompanhamento e Controle e Social do Fundo – CACS/FUNDEF, de que trata o art. 4º da Lei nº 9.424, de 24/12/1996, foi instituído no âmbito municipal pela Lei n.º 047, de 26/06/1997, sendo composto por quatro membros representando os segmentos: Secretaria Municipal de Educação, Professores e Diretores de Escolas Públicas do Ensino Fundamental; Pais de Alunos e Servidores de Escolas Públicas do Ensino Fundamental. Com vistas a verificar a eficácia dos resultados do acompanhamento e controle social sobre as transferências e a aplicação dos recursos do Fundo, bem como o atendimento às disposições legais, procedeu-se à leitura das Atas das Reuniões do Conselho e realizou-se entrevista com os seus membros titulares. Como resultado, destaca-se o fato de não haver evidência de atuação do Conselho em Atas ou outros documentos. Nas atas apenas consta a verificação dos valores contábeis dos 40% e 60% e do saldo bancário. Por outro lado, não há registro de Conselho tenha tido acesso à documentação do FUNDEF. Evidência: Atas de reunião do conselho realizadas no período de 2001 a 2003; Entrevista com os membros do Conselho: - Representantes dos Professores (Titular); - Representantes da Secretaria Municipal de Educação (Titular); - Representantes dos Servidores das Escolas (Titular); Representantes dos Pais de Alunos (Titular). Controladoria-Geral da União Secretaria Federal de Controle Interno 17 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Manifestação do Prefeito: “As prestações de contas do FUNDEF são realizadas mensalmente, conforme consta através das Atas; a documentação de despesa é conferida por todos os Conselheiros e inclusive entregue uma cópia de toda a prestação de contas ao Presidente do Conselho, igual a pasta de prestação de contras do TCE/MA, a qual leva para sua casa, para ficar a disposição dos interessados, razão que não se admite a conclusão da auditoria”. Análise da Equipe: De acordo com as atas das reuniões do Conselho, seus integrantes apenas fizeram a verificação dos valores contábeis e do saldo bancário. Apesar da afirmação do Gestor de que cópia da prestação de contas fica em poder da Presidente do Conselho, também não há registros formais desse fato, nem de haver qualquer membro do Conselho tido acesso e examinado a documentação. 6.5) Ocorrência de inidoneidade documental em processos licitatórios. Fato(s): No que tange a execução dos recursos do FUNDEF, a Prefeitura Municipal de Riachão/MA realizou: três processos licitatórios com objetivo de aquisição de material escolar e de expediente (Convite nº 07/2003, em 2003, e Convites nºs 08/2002 e 10/2002 no exercício de 2002); três com objetivo de reforma e ampliação de escolas da rede de Ensino Fundamental do Município (Convites nºs 03/2002 e 49/2002, em 2002, e Convite nº 29/2001, no exercício de 2001); Convite nº 21/2001, com objetivo de aquisição de carteiras escolares e Convite nº 25/2001 para aquisição de veículo Pickup, estes no exercício de 2001. Realizamos circularizações junto às empresas participantes dos certames, e o responsável pela empresa Gráfica Santa Clara Ltda. (CNPJ: 11.783.446/0001-56), que teria participado do Convite nº 08/2002 (fornecimento de material gráfico e escolar), declarou que não participou do referido processo licitatório e também não reconheceu a assinatura daquele que se apresentou como representante de sua empresa constante nas peças dos autos do referido convite. Do mesmo modo, o responsável pela empresa Brink - Bem Brinquedos e Transportes do Nordeste Ltda. (CNPJ: 35.237.304/0001-51) que teria participado do Convite nº 21/2001 (fornecimento de carteiras escolares), negou que tivesse participado do referido certame, bem como não reconheceu a assinatura daquele que se apresentou como seu representante nem o carimbo aposto na proposta da referida empresa, constante dos autos deste convite. Constatamos, nos autos dos processos licitatórios realizados nos exercícios de 2001, 2002 e 2003, as seguintes irregularidades/impropriedades quanto à apresentação de documentação de regularidade fiscal: a) Convite nº 010/2002: - Empresa J. Pereira da Silva Comércio - não constava Certidão de Regularidade Fiscal – CRF – junto à Secretaria da Receita Federal – SRF, e as Certidões referente ao INSS e ao FGTS eram inidôneas; - Empresa Artigos de Papelaria - não constava Certidão de Regularidade Fiscal – CRF – junto à Secretaria da Receita Federal – SRF, e as Certidões referente ao INSS e ao FGTS eram inidôneas; - Empresa José R. S. Mota Comércio de Artigos de Papelaria e Informática - não consta, nos autos do processo, Certidão de Regularidade Fiscal junto à Secretaria da Receita Federal e a Certidão referente ao FGTS era inidônea; Controladoria-Geral da União Secretaria Federal de Controle Interno 18 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” - Empresa M. L. Magazine Ltda. - não consta, nos autos do processo, Certidão de Regularidade Fiscal junto à Secretaria da Receita Federal e as Certidões referentes ao INSS e FGTS eram inidôneas. b) Convite nº 003/2002 - a Certidão de Regularidade Fiscal junta à SRF constante dos autos do processo era inidônea no que tange à empresa Construtora Assecon Ltda.; c) Convite nº 008/2002 - nos autos do processo não consta Certidão da SRF quanto à empresa Gráfica Santa Clara Ltda. (CNPJ; 11783446/0001-56); nos autos do processo não consta Certidão da SRF e a Certidão Negativa de Débito do FGTS era inidônea no que tange à empresa L C da Cunha (CNPJ: 03259334/0001-58); d) Convite nº 025/2001 – a CRF junto à SRF da empresa Servepeças Serviços e Peças Ltda. é inidônea. e) Convite nº 049/2002 - não consta dos autos CRF da SRF e as Certidões do INSS e FGTS eram inidôneas no que tange à empresa Concretec - Serviços e Comércio Ltda. (CNPJ: 04952062/0001-54); as Certidões da SRF e do FGTS da empresa Construtora Assecon Ltda. (CNPJ: 00314312/0001-70) eram inidôneas. Por outro lado, constatamos, ainda, a ocorrência das seguintes impropriedades com relação à formalização dos processos sob análise: – ausência de detalhamento dos materiais a serem adquiridos (Convites nºs 07/2003, 08/2002, 010/2002, 49/2002 e 29/2001); – ausência de assinatura dos participantes na ata de abertura das propostas (Convites nºs 03/2002, 08/2002, 10/2002, 21/2001 e 25/2001); – ausência de comprovante de publicação da minuta do contrato no Diário Oficial da União (Convites nºs 03/2002, 49/2002 e 29/2001); e – ausência de edital e de documento de convite às empresas participantes (Convite nº 29/2001). Evidência: – Licitações realizadas no âmbito do FUNDEF, conforme segue: a) LICITAÇÃO 2003 Nº DA LICITAÇÃOCONVITE 07/2003 OBJETO DA LICITAÇÃOAquisição de material gráfico e escolar EMPRESAS PARTICIPANTES Gráfica e Editora Aquarela Ltda. Unigraf-Unidade Industrial Gráfica Ltda. Gráfica Rocha Ltda. CNPJ Municipio UF (*2) Venced (*1) ora (S/N) 69.415.008/0001-15São Luís MA S 11.253.440/0001-77São Luís MA N 01.712.999/0001-64São Luís MA N b) LICITAÇÃO 2002 Convite nº 010/2002 – empresas participantes - J Pereira da Silva Com e Artigos de Papelaria vencedora; M L Magazine Ltda.; José R S Mota – ME. – Controladoria-Geral da União Secretaria Federal de Controle Interno 19 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” - Convite nº 008/2002 - GRAFICA E EDITORA AQUARELA (vencedora); L C da Cunha; Gráfica Santa Clara Ltda Convite nº 003/2002 - CONSMAR-CONSTRUTORA RIO MARAVILHA LTDA. (vencedora); Construtora Assecon Ltda; C B Engenharia Ltda. Convite nº 005/2002 – Transporte Escolar. A licitação referia-se a contratação de transporte escolar – foi decretado dispensa de licitação por considerar licitação deserta. Convite nº 049/2002 - CONSMAR-CONSTRUTORA RIO MARAVILHA LTDA. (vencedora); Concretec Serviços e Comércio Ltda.; Construtora Assecon Ltda. c) LICITAÇÃO 2001 Convite nº 029/2001 - CONSMAR-CONSTRUTORA RIO MARAVILHA LTDA. (vencedora); Construtora Assecon Ltda.; C B Engenharia Ltda. Convite nº 021/2001 - SILVIA DE ARAUJO PENHA – MEE (vencedora); Brink - Bem Brinquedos e Transportes do Nordeste Ltda.; F C Matos Indústria e Comércio. Convite nº 025/2001 - Capri Automóveis e Peças Ltda. (vencedora); DISBRAVA - Distribuidora de Veículos Palmas Ltda.; Servepeças - Serviços e Peças Ltda. Busca na Internet (página da SRF, INSS e CEF) sobre a validade das Certidões constantes dos autos dos processos licitatórios. Circularizações junto às empresas participantes conforme descrito no quadro abaixo: Licitação EMPRESA Convite C B Engenharia Ltda. 003/2002 e Convite 029/2001 Tomada de CÍRCULO ENGENHARIA Preços 01/2000 e 02/2000 Convite 07/2002 COMARIVE - MÁQ. AGRÍCOLAS MARANHÃO Convite Concretec Serviços e 049/2002 Comércio Ltda. Convite Construtora Assecon Ltda. 003/2002, Convite 049/2002 e Convite 029/2001 Convite 07/2002 LAVRONORTE PRODUTOS PARA A LAVOURA LTDA. Tomada de PLANECON Preços 01/2000 e PLANEJAMENTO E 02/2000 CONSTRUÇÕES LTDA. CIDADE BALSAS-MA ENDEREÇO Rua Antonio Jacobina, 1037 B Centro BALSAS-MA R. GOMES DE SOUSA, 537 CENTRO BALSAS-MA AV. ANTÔNIO LEITÃO, 39 BALSAS-MA Rua Cazuza Ribeiro, 142 - Centro BALSAS-MA Rua do Fio, 30 - Centro BALSAS-MA AV. JOSÉ SARNEY, LOTE 02 BALSAS-MA AV. CEL. FONSECA, 29 - CENTRO Controladoria-Geral da União Secretaria Federal de Controle Interno 20 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Convite 021/2001 Brink - Bem Brinquedos e Fortaleza-CE Transportes do Nordeste Ltda. Convite 14/2003 OSAKA AUTOMÓVEIS IPATINGA-MG LTDA. Convite DISBRAVA – Distribuidora Palmas-TO 025/2001 de Veículos Palmas Ltda. Convite 14/2003 MORIAH VEÍCULOS SANTA INÊSLTDA. MA Convite Amattur Agência SÃO LUÍS-MA 034/2001 Maranhense de Transporte e Turismo Ltda. Convite Empresa Gonçalves SÃO LUÍS-MA 034/2001 CONVITE Gráfica Rocha Ltda. SÃO LUÍS-MA 07/2003 Convite Gráfica Santa Clara Ltda. SÃO LUÍS-MA 008/2002 Convite José R S Mota - ME SÃO LUÍS-MA 010/2002 Convite L C da Cunha SÃO LUÍS-MA 008/2002 Convite M L Magazine Ltda. SÃO LUÍS-MA 010/2002 Convite Servepeças - Serviços e SÃO LUÍS-MA 025/2001 Peças Ltda. CONVITE Unigraf-Unidade Industrial SÃO LUÍS-MA 07/2003 Gráfica Ltda. Convite F C Matos Indústria e Teresina-PI 021/2001 Comércio Rua Major Vaz, 130 - Dias Macedo R. CAETÉS, 30 - CENTRO FONE:(31)8244000 Quadra 202, Conj. 02, Lote 02, Av 05, S/n - Setor Sudoeste AV. CASTELO BRANCO, 648 CENTRO FONE: (98)6531717 Av Edson Brandão, 230 A- Anil Av João Pessoa, 425 - Anil Rua Barão de Itapary, 369 A - Centro Av dos Holandeses, 18 A - Calhau Rua do Egito, 292 - Centro Alameda Santos, Quadra 07, numero 21 - Planalto Turu I Rua Afonso Pena, 61 - Centro Av. Jaime Tavares, 1981 - Areinha Rua Raimundo Calheiros, 699 - São Francisco Rua E, 1105 - Distrito Industrial Manifestação do Prefeito: “Circularizações: O Convite N° 08/2002: verificando-se o processo Licitatório que se encontra arquivada na Prefeitura de Riachão, observa-se que as propostas estão assinadas pelos representantes das empresas participantes do certame, portanto, se a Comissão Permanente de Licitação deu por concluída, fica claro que houve a participação das empresas no referido certame. O Convite N° 21/2001: verificando o processo Licitatório constata-se que encontra arquivados todos os documentos exigidos pela Lei 8.666/93, inclusive envelopes das empresas participantes do certame; portanto se a Comissão Permanente de Licitação deu por concluída com toda a documentação necessária e com validade normal, fica claro que houve a participação das empresas no referido certame. Irregularidades/ impropriedades - Documentos Ficais - Licitação: Convite N° 010/2002: a Comissão Permanente de Licitação em termo de documentos fiscais é mais exigente quanto a Certidão do INSS e do FGTS; quanto a afirmação que as Certidões Negativas do INSS e FGTS são inidôneas nos causou surpresa, pois a Comissão Permanente de Licitação do Controladoria-Geral da União Secretaria Federal de Controle Interno 21 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” município recebeu como idôneas por ser apresentadas por empresas conceituadas, e, naquela época não tínhamos como fazer sua verificação. Convite N° 003/2002: a Certidão Negativa da Receita Federal da empresa Construtora Assecon, encontra-se com carimbo e assinatura do chefe substituto" de ARF -Balsas, Sr José Franco Dias Carvalho, não tendo, portanto, suspeita de inidoneidade. Convite N° 008/2002: A Comissão Permanente de Licitação, em termos de exigência de documentos fiscais, é mais exigente nas Certidões Negativas do INSS e do FGTS; quanto a certidão de FGTS ser inidônea nos causou surpresa, uma vez que foi emitida pela internet e naquela época não tinha como fazermos a verificação. Convite N° 25/2001: conforme se observa a CRF' da empresa Servepeças Serviços e Peças Ltda, com o N° 4.149.735, foi emitida pela Receita Federal em São Luís e Assinada pela ehefa do setor, razão que é considerada idônea. Convite N° 49/2002: A Comissão Permanente de Licitação, em termos fiscais é mais exigente nas Certidões do INSS e FGTS; quanto à inidoneidade das Certidões de INSS e FGTS da empresa Concretec nos causa surpresa, pois foram apresentadas e reconhecidas como uma empresa conceituada e naquela época não tinha como fazer a verificação por falta de tecnologia da informática em nossa Prefeitura; quanto as certidões da SRF e FGTS da empresa Construtora Assecon foram recebidas como idôneas, uma vez que, trata-se de uma empresa que vem participando em várias licitações em vários municípios, e, como também na época não tínhamos como fazer a verificação. Ausência de Assinaturas: embora nos convites citados não possua assinaturas dos participantes na Ata através do recebimento dos Convites e pelas assinaturas das Propostas, fato esse que pode se concluir que houve participação das empresas. Publicação do Contrato -Diário Oficial da União: os contratos que deverão ser publicados no Diário Oficial da União são originados de Convênios com o Governo Federal. Ausência de Edital e documentação de Convite 29/2001: Segue em anexo Carta Convite, assinada pelos convidados: CONSMAR, Construtora Assecon e C. B. Engenharia Ltda”. Análise da Equipe: Não acatamos as justificativas, pois: a) Convite n.º 08/2002 – A participação da Empresa Gráfica Santa Clara Ltda. nesse processo licitatório foi descaracterizada com a negativa do próprio responsável pela empresa. A assinatura constante no processo não foi reconhecida pelo representante. Portanto, de acordo com suas informações , a referida Empresa não participou do certame licitatório. Sobre a ausência e inidoneidade das certidões, apesar de apresentar argumentos referentes à culpa, o Gestor não contestou os fatos verificados. b) Convite n.º 21/2001 - A participação da Empresa Brink - Bem Brinquedos e Transportes do Nordeste Ltda. foi descaracterizada com a negativa do próprio responsável pela empresa. A assinatura e o carimbo constantes no processo não foram reconhecidas por ele. É dizer, de acordo com as informações do seu representante, a referida Empresa não participou do Controladoria-Geral da União Secretaria Federal de Controle Interno 22 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” c) d) e) f) g) h) i) j) certame licitatório. O Gestor não se pronunciou sobre a ausência nem sobre inidoneidade das certidões. Convite n.º 10/2002 – Apesar de apresentar argumentos referentes à culpa, o Gestor não contestou os fatos verificados. Convite n.º 03/2002 – O serviço de verificação de autenticidade de certidões, disponibilizado pela Receita Federal, via Internet, ressalta que o número da certidão da Construtora ASSECON não é compatível com o contribuinte informado. Convite n.º 25/2001 – O serviço de verificação de autenticidade de certidões, disponibilizado pela Receita Federal, retrata que as datas de validade e de emissão da cópia da certidão constante no processo licitatório foram adulteradas. Inclusive, o tipo de letra utilizado nas datas é diferente do tipo adotado no restante do documento. Convite n.º 49/2002 - Apesar de apresentar argumentos referentes à culpa, o Gestor não contestou os fatos verificados. Ausência de assinaturas dos participantes na ata de abertura das propostas (Convites nºs 03/2002, 08/2002, 10/2002, 21/2001 e 25/2001) – O Gestor não contestou essa falha, apenas frisou a existência de outros documentos assinados pelos participantes. Sobre a publicação da minuta do contrato no Diário Oficial da União (Convites nºs 03/2002, 49/2002 e 29/2001), o art. 61, § 1º, da Lei n.º 8.666, de 21/06/1993, não faz a restrição que o Gestor alega. Ausência de edital e de documento de convite às empresas participantes (Convite nº 29/2001) – O Gestor anexou à justificativa as Cartas Convites, porém, não juntou o Orçamento a que faz referência esse documento, e que complementaria o Convite. O Gestor não se pronunciou sobre a ausência de detalhamento dos materiais a serem adquiridos, constatada nos Convites n.ºs 07/2003, 08/2002, 010/2002, 49/2002 e 29/2000. 6.6) Aquisição irregular de produtos e serviços com recursos do FUNDEF. Fato(s): O Gestor Municipal realizou, no âmbito do FUNDEF, despesas, conforme descrito no quadro abaixo, por exercício, sem o devido processo administrativo licitatório, assim como não formalizou processos que justificassem dispensas ou inexigibilidades de licitação. Essa prática caracteriza a execução de despesas sem prévio processo licitatório, ou seja, afronta ao art. 37, inciso XXI, da Constituição Federal, ao princípio da isonomia e à Lei 8.666, de 21.6.1993, mormente art. 2º. Exercício: 2003 Tipo de despesa Combustível Manut. Veículos (ônibus) Mat. Expediente Mat. Gráfico Escolar Mat. Limpeza Aquisição de Pneus Manutenção Ranger Sec. Educ. Total Global Valor 166.017,00 38.643,88 30.241,20 34.589,50 19.422,35 12.096,06 10.779,10 311.789,09 Controladoria-Geral da União Secretaria Federal de Controle Interno 23 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Exercício: 2001 Tipo de despesa Carteiras escolares Combustível Manutenção de veículos (ônibus) Material de expediente Material de limpeza Material escolar Transporte de alunos Total Global Valor 9.650,00 17.789,83 29.136,83 13.543,23 15.946,47 12.960,00 103.110,80 202.137,16 Evidência: Prestação de contas do FUNDEF referente aos exercícios de 2003 e 2001 Notas de empenhos, Ordens Bancárias e Documentos de despesa. Manifestação do Prefeito: Combustível: Segue Anexo Licitação Combustível (2003). Manutenção de Veículos (ônibus 2003): Acompanhando a sistemática de compras, tendo como base a Lei 8.666/93, apresento abaixo os seguintes discriminativos: NOTA FISCAL Janeiro E. Nere Lima 015 018 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II). NOTA MÊS FORNECEDOR NE FISCAL BAPEL 028 1944-1943 BAPEL 029 1941 BAPEL 041 2002 S. Coelho T. Mello 042 487 BAPEL 043 2722 A. dos Santos Barros 045 870 Março A. dos Santos Barros 046 868-869 A. dos Santos Barros 048 872 A. dos Santos Barros 049 871 BAPEL 058 28878 BAPEL 059 2036 BAPEL 060 2038 BAPEL 061 20879 Total (Decreto de Dispensa de Licitação Nº 003/2003) MÊS MÊS Abril FORNECEDOR FORNECEDOR Comércio de Pneus Araguaína Ltda BAPEL BAPEL NE NE NOTA FISCAL 084 079 064 2150 2058 VALOR 443,46 443,46 VALOR 5.641,98 2.728,28 128,94 1.539,96 7,60 25,00 662,00 78,30 518,50 117,01 6.251,48 4.633,76 321,02 22.653,83 VALOR 6.030,06 113,70 137,41 Controladoria-Geral da União Secretaria Federal de Controle Interno 24 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II). MÊS Maio FORNECEDOR NE NOTA FISCAL 531 S. T. Mello 095 E. Rosa de Souza 114 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II). NOTA FISCAL BAPEL 150 2507 S. Coelho T. Mello 157 572 Junho A. dos Santos Barros 158 1004 BAPEL 160 2574 BAPEL 162 2584 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II). MÊS FORNECEDOR NE NOTA FISCAL Julho Mil Latas 190 211 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II). MÊS MÊS FORNECEDOR FORNECEDOR NE NE NOTA FISCAL 1125 2875 2934 663 Auto Mola Santo André 199 BAPEL 228 BAPEL 234 Agosto L. Coelho Filho 235 L. Coelho Filho 196 L. Coelho Filho 240 A. dos Santos Barros 238 189 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) NOTA FISCAL Setembro Francisco Barnabé Paiva 255 667 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE 6.281,17 VALOR 560,00 1.601,00 2.161,00 VALOR 70,00 230,00 662,50 252,54 406,53 1.621,57 VALOR 900,00 900,00 VALOR 330,00 382,20 38,01 160,00 689,00 137,00 149,00 1.885,21 VALOR 415,00 415,00 Material de Expediente (2003): NOTA FISCAL Janeiro Gilzenir de Sousa Miranda 146 326 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE VALOR 1.235,00 1.235,00 Controladoria-Geral da União Secretaria Federal de Controle Interno 25 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” NOTA FISCAL Fevereiro Infothel 137 479 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL Março Gerlson E. D. Ribeiro 044 017 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL Abril Gerlson E. D. Ribeiro 087 025 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL Gerlson E. D. Ribeiro 096 028 Maio Gerlson E. D. Ribeiro 123 034 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL Junho Gerlson E. D. Ribeiro 155 042 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS MÊS Julho FORNECEDOR FORNECEDOR NE NE NOTA FISCAL Francisco Barnabé Paiva 191 Gerlson E. D. Ribeiro 172 052 L. Loubatos Rodrigues 176 180 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) NOTA FISCAL Agosto S. S. Comércios Ltda 226 125 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS MÊS FORNECEDOR FORNECEDOR NE NE NOTA FISCAL Setembro Francisco Barnabé Paiva 256 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) VALOR 1.282,50 1.282,50 VALOR 1.425,00 1.425,00 VALOR 1.892,50 1.892,50 VALOR 1.728,40 450,50 2.178,90 VALOR 1.523,30 1.523,30 VALOR 3.082,00 691,50 4.100,00 7.873,50 VALOR 7.800,00 7.800,00 VALOR 2.608,45 2.608,45 Controladoria-Geral da União Secretaria Federal de Controle Interno 26 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Material Gráfico Escolar: NOTA FISCAL Janeiro Gráfica e Editora Aquarela Ltda 192 4057 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS MÊS FORNECEDOR FORNECEDOR Fevereiro Gráfica e Editora Aquarela Ltda Total (Segue Licitação Anexa) NE NE 121 NOTA FISCAL 4137 NOTA FISCAL Fevereiro Gelson E. D. Ribeiro 117 009 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE VALOR 5.815,00 5.815,00 VALOR 27.297,00 27.297,00 VALOR 1.477,50 1.477,50 Material de Limpeza: NOTA FISCAL Janeiro Francisco Barnabé Paiva 007 093 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL Fevereiro Francisco Barnabé Paiva 136 098 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL Abril Francisco Barnabé Paiva 086 110 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL Junho Francisco Barnabé Paiva 152 122 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL Agosto Francisco Barnabé Paiva 232 131 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE VALOR 4.574,60 4.574,60 VALOR 4.131,90 4.131,90 VALOR 5.829,20 5.829,20 VALOR 3.078,90 3.078,90 VALOR 790,00 790,00 Controladoria-Geral da União Secretaria Federal de Controle Interno 27 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” NOTA FISCAL Setembro F. Alves Neto Comércio Ltda 259 115 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE VALOR 1.156,50 1.156,50 Aquisição de Pneus: NOTA FISCAL Março Comércio Pneus Araguaína Ltda. 039 6254 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL Maio Comércio Pneus Araguaína Ltda. 112 6519 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE VALOR 6.028,06 6.028,06 VALOR 6.068,00 6.068,00 Manutenção da Ranger: Em 08/05/2003 foi autorizado a realização de despesa no valor de R$ 2.203,70, portanto dentro do limite de Dispensa de Licitação (Artigo 24, Item II da Lei 8.666/93; dias após este conserto foi-se obrigado a realizar serviços de manutenção geral, quando em 15/05/2003 foi autorizado a realização da Licitação cuja cópia segue anexa. Carteira Escolar (2001): NOTA FISCAL Fevereiro Metalurgia Sul Maranhense Ltda 001 007 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL Outubro Metalurgia Sul Maranhense Ltda 003 011 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE VALOR 2.500,00 2.500,00 VALOR 7.150,00 7.150,00 Combustível 2001: estou encaminhando em anexo cópia da Carta Convite Nº 001/2001, Parecer Nº 003/2001 e Decreto Executivo Nº 005/2001, que dispensou de Licitação a aquisição de combustível para veículos da Prefeitura Municipal de Riachão, estou encaminhando também em anexo cópia do decreto Nº 008/2001 e Parecer Nº 021/2001 que decretou inexigibilidade de Licitação para aquisição de Combustíveis. Manutenção do ônibus (2001): NOTA FISCAL Maio A. dos Santos Barros 011 378 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE VALOR 609,50 609,50 Controladoria-Geral da União Secretaria Federal de Controle Interno 28 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” NOTA FISCAL Retifica de Motores Palmeiras 012 1654 L. Coelho Filho 014 518 Junho L. Coelho Filho 016 518 L. Coelho Filho 017 520 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL Auto Peças Amazônias 022 22481 Julho A. dos Santos Barros 023 407-408 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS MÊS FORNECEDOR FORNECEDOR NE NE NOTA FISCAL VALOR 540,30 813,20 4.192,00 319,00 5.864,50 VALOR 932,00 726,20 1.658,20 VALOR L. Coelho Filho (Pneus, Câmaras de ar, 025 2534 2.658,80 protetores e lubrificantes) Agosto Auto Peças Amazônias (Peças) 027 22604-05 3.992,00 L. Coelho Filho (Pneus, Câmaras de ar, protetores e lubrificantes) 026 533 2.594,80 Obs.: de acordo com a classificação dos produtos a aquisição encontra-se dentro do limite de licitação, como foi descrito acima. NOTA FISCAL A. dos Santos Barros 034 430 Setembro BAPEL 035 6352 M. A. Alves Mola 037 2750 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL Retifica de Motores Palmeiras 040 1768 Outubro Retifica de Motores Palmeiras 042 1767 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL M. A. Alves Mola 056 2811 Novembro L. Coelho Filho 051 563 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS MÊS Dezembro FORNECEDOR FORNECEDOR A. dos Santos Barros A. dos Santos Barros NE NE 058 059 NOTA FISCAL 468 469 VALOR 268,00 478,42 1.274,40 2.020,82 VALOR 405,00 1.360,16 1.765,16 VALOR 220,00 1.973,97 2.193,97 VALOR 83,00 420,00 Controladoria-Geral da União Secretaria Federal de Controle Interno 29 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) 503,00 Material de Expediente (2001): NOTA FISCAL Quintilano Bandeira C. Filho 007 132 Luiz Gonzaga Unirajara 008 129-123 Maio 061-062E. Ribeiro da Luz 010 063-064 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL E. Ribeiro da Luz 013 066 Junho E. Ribeiro da Luz 015 072 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL Setembro E. Ribeiro da Luz 038 088-094 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL E. Ribeiro da Luz 045 101 Outubro E. Ribeiro da Luz 046 100 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL E. Ribeiro da Luz 052 106 Novembro E. Ribeiro da Luz 053 105 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL L. A. Vieira de Castro 062 002 111-112Dezembro E. Ribeiro da Luz 063 113 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE VALOR 103,70 490,90 3.918,20 4.512,80 VALOR 309,30 575,30 884,60 VALOR 1.104,40 1.104,40 VALOR 1.105,00 421,70 1.526,70 VALOR 909,20 836,20 1.745,40 VALOR 1.473,93 2.295,40 3.769,33 Material de Limpeza (2001) MÊS Abril FORNECEDOR F. Alves Neto Comércio Ltda NE 002 NOTA FISCAL 41-42-43 VALOR 609,99 Controladoria-Geral da União Secretaria Federal de Controle Interno 30 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) NOTA FISCAL Maio Francisco Barnabé Paiva 009 08-09-10 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL F. Alves Neto Comércio Ltda 020 80 Julho Francisco Barnabé Paiva 021 16 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL Agosto Francisco Barnabé Paiva 029 19 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL Francisco Barnabé Paiva 036 24 Setembro M. J. Carmo Ribeiro 039 698 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL Francisco Barnabé Paiva 049 23 Outubro Francisco Barnabé Paiva 048 22 F. Alves Neto Comércio Ltda 043 93 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE NOTA FISCAL Novembro Francisco Barnabé Paiva 054 26-27 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE 609,99 VALOR 1.724,17 1.724,17 VALOR 721,15 1.318,80 2.039,95 VALOR 1.388,40 1.388,40 VALOR 2.354,90 508,30 2.863,20 VALOR 780,00 1.459,40 840,70 3.080,10 VALOR 2.810,70 2.810,70 Material Escolar (2001) NOTA FISCAL Março Gráfica Editora Aquarela 004 1164 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE VALOR 7.200,00 7.200,00 Controladoria-Geral da União Secretaria Federal de Controle Interno 31 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” NOTA FISCAL Abril Gráfica Editora Aquarela 007 1229-1230 Total (Dentro do Limite de Dispensa de Licitação: Art 24, Item II) MÊS FORNECEDOR NE VALOR 5.760,00 5.760,00 Transportes de Alunos: Segue anexa Cópia do Convite Nº 003-A Análise da Equipe: a) Combustível – acatamos as justificativas do Gestor, em relação à aquisição de combustível nos exercícios de 2001 e 2002. b) Manutenção de veículos (ônibus) – os quadros discriminativos apresentados pelo Gestor reportam-se a meses isolados, cujos gastos, por objeto, ficaram abaixo do valor legal do limite máximo de dispensa de licitação, enfocado no art. 24, inciso II, da Lei n.º 8.666/1993, com exceção do mês de março de 2003, cuja dispensa o Gestor motivou com base no inciso IV, do supracitado dispositivo. é dizer, a justificativa apresentada demonstra que houve fracionamento de despesa, vedado pelo art. 23, § 5, da Lei nº 8.666/1993 e pelo princípio da anualidade do orçamento. Ademais, a dispensa efetuada com fundamento no art. 24, inciso IV, da Lei n.º 8.666/1993, não é plausível, haja vista que a situação de emergência foi decorrente da inércia do próprio Gestor, que não providenciou os serviços mecânicos com a antecedência necessária. c) Material de expediente - os quadros discriminativos apresentados pelo Gestor reportam-se a meses isolados, cujos gastos, por objeto, ficaram abaixo do valor legal do limite máximo de dispensa de licitação, art. 24, inciso II, da Lei n.º 8.666/1993. No entanto, a justificativa apresentada demonstra que houve fracionamento de despesa, vedado pelo art. 23, § 5, da Lei nº 8.666/1993 e pelo princípio da anualidade do orçamento. d) Material gráfico escolar - os quadros discriminativos apresentados pelo Gestor reportam-se a compras de material gráfico escolar executadas nos meses de março e abril de 2001 e de janeiro e fevereiro de 2003, cujos gastos, por objeto, ficaram, isoladamente, abaixo do valor legal do limite máximo de dispensa de licitação, enfocado no inciso II, do art. 24, da Lei n.º 8.666/1993, com exceção da compra no valor de R$ 27.297,00 (vinte e sete mil, duzentos e noventa e sete reais), em fevereiro de 2003, para a qual houve licitação, na modalidade convite. No entanto, a justificativa apresentada demonstra que houve fracionamento de despesa, vedado pelo art. 23, § 5, da Lei nº 8.666/1993 e pelo princípio da anualidade do orçamento. e) Material de limpeza - a justificativa apresentada também evidencia que houve fracionamento de despesa, vedado pelo art. 23, § 5, da Lei nº 8.666/1993 e pelo princípio da anualidade do orçamento. f) Aquisição de pneus – os quadros discriminativos apresentados pelo Gestor reportam-se a duas aquisições seguidas de pneus: uma em março e a outra em maio, no valor total de R$ 12.096,06 (doze mil e noventa e seis reais e seis centavos). O valor de cada uma, isoladamente, não atingiu o limite máximo de dispensa de licitação (art. 24, inciso II, da Lei n.º 8.666/1993). Contudo, no total, ultrapassou esse limite, o que enseja exigência de abertura de processo licitatório, em obediência ao art. 23, § 5º, da Lei nº 8.666/1993 e ao princípio da anualidade do orçamento. g) Manutenção do veículo Ford Ranger – apesar de afirmar ter enviado, anexo à justificativa, cópia do processo licitatório para a despesa com manutenção da camioneta, empenhada em 15/05/2003, tal processo licitatório não foi enviado, tampouco encontrava-se na prestação de contas de 2003, disponibilizada para a Equipe de Auditoria, durante os trabalhos de campo. Dessa forma, permanece a constatação de contratação de serviços de manutenção do referido veículo sem a devida instrução de procedimento licitatóiro. Controladoria-Geral da União Secretaria Federal de Controle Interno 32 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” h) Carteiras escolares - os quadros discriminativos apresentados pelo Gestor reportam-se a duas aquisições de carteiras escolares: uma em fevereiro e a outra em outubro, no valor total de R$ 9.650,00 (nove mil seiscentos e cinqüenta reais), superior ao limite de dispensa previsto no art. 24, inciso II, da Lei n.º 8.666/1993. i) Contratação de serviços de transporte escolar – acatamos a justificativa do Gestor. 6.7) Irregularidades na execução de obras de reforma e ampliação de escolas. Fato(s): Os serviços de reforma das escolas E.M. Nair Santos, E.M. Governador Luís Rocha, U.I. Orsina Lobão, U.I. Renascer, U.I. Maria Sarmento Bastos, localizadas na Sede, e E.M. Nossa Senhora de Nazaré, localizada no Povoado Alto Bonito, teriam sido executados pela Empresa CONSMARCONSTRUTORA RIO MARAVILHA LTDA (CNPJ: 69.435.089/0001-15), conforme contrato firmado em decorrência do Convite nº 03/2002 e documentos de despesas constantes da Prestação de Contas do FUNDEF de 2002 (Notas Fiscais nºs 160, 161 e 162), pelo valor total de R$ 71.320,36 (setenta e um mil trezentos e vinte reais e trinta e seis centavos). Entretanto, constatamos que os serviços de reformas realizados nessas escolas, em 2002, foram executados por pessoas da localidade, contratadas e pagas diretamente pela Prefeitura. Tais dispêndios não foram demonstrados na prestação de contas do FUNDEF, o que sugere a possibilidade de que essas despesas tenham sido custeadas com recursos originários de outras fontes. Ainda, no que se refere ao Contrato firmado com a Construtora Consmar (Convite nº 03/2002), constatamos que, na reforma da E. M. Boanerges Coelho dos Santos, localizada no Povoado Bacuri, deixaram de ser executados itens no valor total de R$ 3.716,00 (três mil setecentos e dezesseis reais), conforme quadro abaixo: Serviços não executados Valor pago Limpeza de terreno 120,00 Demolição de piso 200,00 Colocação de piso 1.000,00 Colocação de zinco 180,00 Quadra de esporte* 2.216,00 * a quadra de esporte fica localizada fora da área da escola e é utilizada pela comunidade em geral. Por sua vez constatamos, quanto às obras de reforma e ampliação da E M Vitorino Freire, localizada no Povoado Areia do Delbão, também realizadas pela Empresa CONSMARCONSTRUTORA RIO MARAVILHA LTDA (CNPJ: 69.435.089/0001-15), que deixaram de ser executados os itens descritos no quadro abaixo no valor de R$ 9.300,90 (nove mil trezentos reais e noventa centavos). Serviços não executados Valor R$ (localizados) – placa indicativa da obra 290,00 – chapisco 1.993,60 – cerâmica em parede 660,00 – beribica 429,30 – instalações elétricas 1.500,00 – instalações hidráulicas 1.000,00 – instalações sanitárias 1.000,00 Controladoria-Geral da União Secretaria Federal de Controle Interno 33 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” – – – – – – sumidouro em alvenaria grades e portões de ferro pintura de letreiro em fachada forro em PVC placa de inauguração construção de bancada na cantina 700,00 336,00 200,00 592,00 300,00 300,00 Evidência: Termo de Declaração do detentor do CPF n.º 148.551.603-00 – Mestre de Obras contratado pela Prefeitura (Prefeito) para execução dos serviços na E.M. Governador Luís Rocha, U.I. Orsina Lobão, U.I. Renascer, U.I. Maria Sarmento Bastos, localizadas na Sede e E.M. Nossa Senhora de Nazaré, localizada no Povoado Alto Bonito; Visita às Escolas citadas e entrevistas com Diretores, Professores e Funcionário das mesmas, tais como os de Matrícula 1.05.01.3.0351 e 1.05.01.3.0352 (Escola Luiz Rocha), 1.05.01.3.0353 (Escola Maria Sarmento Bastos), 1.05.01.4.0309 (Escola Nair Santos); Processo Licitatório n°s 03/2002 e 49/2002 e respectivos Contratos firmados com a Empresa CONSMAR-CONSTRUTORA RIO MARAVILHA LTDA (CNPJ: 69.435.089/0001-15); Notas Fiscais (160, 161 e 162) constantes da Prestação de Contas do FUNDEF referente ao exercício de 2002; Informações da Diretora da Escola detentora da Matrícula 1.05.01.5.0101 (entrevista). Manifestação do Prefeito: “Serviço de Reforma de Diversas Escolas: O Contrato foi realizado com a empresa CONSMAR – Construtora Rio Maravilha Ltda., sediada em Balsas-MA, cuja empresa, com vistas a economicidade de viagens, contrata pessoas de experiência para acompanhamento da obra, além das atividades serem executadas por pessoas do município, exigência do Executivo, com o objetivo de criação de emprego. Contrato firmado – Construtora CONSMAR, Convite No. 03/2002: Serviços não executados: entrou-se em contato com a empresa contratada há vários meses, para que conclua as atividades faltantes, razão em que ainda não foi fornecido o “Termo de Recebimento Definitivo da Obra”. Quadra de Esportes: embora a quadra de esportes esteja sendo utilizada pela comunidade em geral, a mesma encontra-se dentro do terreno que pertence a escola Municipal Boanerges Coelho dos Santos. Obras de reforma e ampliação da E. M. Vitorino Freire: entrou-se em contato com a empresa contratada há vários meses, para que conclua as atividades faltantes, razão em que ainda não foi fornecido o “Termo de Recebimento Definitivo da Obra”. Análise da Equipe: a) Serviço de reforma de diversas escolas – consoante relatado, as reformas das escolas E.M. Nair Santos, E.M. Governador Luís Rocha, U.I. Orsina Lobão, U.I. Renascer, U.I. Maria Sarmento Bastos, localizadas na Sede, e E.M. Nossa Senhora de Nazaré, localizada no Povoado Alto Bonito, o pessoal contratado para executar os serviços não teve nenhuma intermediação da Empresa CONSMAR (contratação, acompanhamento dos serviços executados ou pagamento), ou seja, o Gestor não logrou demonstrar que a empresa contratada tenha efetivamente executado os serviços. Controladoria-Geral da União Secretaria Federal de Controle Interno 34 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” b) Reforma incompleta da E. M. Boanerges Coelho dos Santos – o Gestor admitiu a existência de serviços inconclusos. Mas, apesar de frisar que não fornecera o Termo de Recebimento Definitivo da Obra, o pagamento à Empresa CONSMAR foi efetuado na sua totalidade. Também não indicou nenhuma medida que por ventura tenha adotado com vistas a punir a empresa supostamente inadimplente com os termos contratuais. c) Reforma da quadra de esporte – tal como justificou o Gestor, a quadra de esporte beneficia a Comunidade em geral do Povoado Bacuri, logo, extrapola o atendimento ao Ensino Fundamental, daí não poder ser paga, a reforma, com recursos do FUNDEF. d) Reforma e ampliação da E M Vitorino Freire - o Gestor admitiu a existência de serviços inconclusos. Mas, apesar de frisar que não fornecera o Termo de Recebimento Definitivo da Obra, o pagamento à Empresa CONSMAR foi efetuado na sua totalidade. Também não indicou nenhuma medida que por ventura tenha adotado com vistas a punir a empresa supostamente inadimplente com os termos contratuais.. 6.8) Utilização de veículos inadequados para o transporte escolar. Fato(s): Constatamos que a Prefeitura Municipal de Riachão/MA utilizou veículos inadequados para transportar os alunos do Ensino Fundamental do Município. No exercício de 2003, além dos três ônibus que foram adquiridos em 2002, foram utilizados os seguintes tipos de veículos: D-10 ano 74; F-1000 ano 84; F-4000 ano 91/92; F-1000 ano 79; F-4000 ano 83; F-4000 81; D-10 ano 83/84; F-4000 ano 78/79; F-4000 ano 86; F-4000 ano 75; caminhão ¾ ano 85/86. Além de antigos, os modelos dos veículos contratados mostram-se inadequados para o transporte de alunos da Zona Rural do Município. Os valores gastos para esse fim foram R$ 103.110,80 (cento e três mil, cento e dez reais e oitenta centavos), em 2001, e R$ 290.205,00 (duzentos e noventa mil e duzentos e cinco reais), em 2003. Os veículos alugados são impróprios para o transporte de passageiros (caminhões e caminhonetas), e não atendem ,integralmente, aos requisitos estabelecidos pelo Código de Trânsito Brasileiro – CTB para a condução de escolares (especialmente no que concerne à segurança dos passageiros), a saber: “Art. 136. Os veículos especialmente destinados à condução coletiva de escolares somente poderão circular nas vias com autorização emitida pelo órgão ou entidade executivos de trânsito dos Estados e do Distrito Federal, exigindo-se, para tanto: I – registro como veículo de passageiros; II – inspeção semestral para verificação dos equipamentos obrigatórios e de segurança; III – pintura de faixa horizontal na cor amarela, com quarenta centímetros de largura, à meia altura, em toda a extensão das partes laterais e traseira da carroçaria, com o dístico ESCOLAR, em preto, sendo que, em caso de veículo de carroçaria pintada na cor amarela, as cores aqui indicadas devem ser invertidas; IV – equipamento registrador instantâneo inalterável de velocidade e tempo; V – lanternas de luz branca, fosca ou amarela dispostas nas extremidades da parte superior da parte traseira; VI – cintos de segurança em número igual à lotação; VII – outros requisitos e equipamentos obrigatórios estabelecidos pelo CONTRAN.. Art. 137. A autorização a que se refere o artigo anterior deverá ser afixada na pare interna do veículo, em local visível, com inscrição da lotação permitida, sendo vedada a condução de escolares em número superior à capacidade estabelecida pelo fabricante. Controladoria-Geral da União Secretaria Federal de Controle Interno 35 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Por outro lado, evidenciamos a ocorrência de superlotação dos ônibus da Prefeitura Municipal utilizados no transporte escolar do Município (pessoas transportadas em pé). Evidência: Prestação de contas do FUNDEF – exercícios de 2001 e 2003 (Notas de Empenho, documentos de despesas). Transporte escolar em ônibus da Prefeitura –Transporte escolar em ônibus da Prefeitura superlotação superlotação Manifestação do Prefeito: “O transporte escoldar no município de Riachão – MA é servido por ônibus e outros tipos de transportes, tais como D-10, F-1000, F-4000 e caminhão ¾. “Para as estradas com melhores condições de tráfego e que possuem condições para trafegar carroa maiores são colocados os ônibus; para estradas vicinais, em condições precárias e que só andam carros menores, são colocados outros tipos de veículos de acordo com as peculiaridades de cada estrada. “Sabe-se que o transporte escolar deixa a desejar, porém as condições da estrada são o que limita a colocação de carros com melhores condições; “Porém, o objetivo de tranportar alunos está sendo atingido”. Análise da Equipe: Justificativa não acatada. O Gestor admitiu o problema e não apontou nenhuma solução. Desse modo, os fatos apontados subsistem. 6.9) Excesso de Gasto com transporte escolar no exercício de 2003. Fato(s): Foram realizadas despesas com locação de veículos para transporte escolar no montante de R$ 290.205,00 (duzentos e noventa mil e duzentos e cinco reais). Entretanto, com base na informação de que a cada quilômetro rodado era pago ao proprietário do veículo o valor de R$ 1,00 (um real), conforme informação dos proprietários contratados, bem como em levantamento realizado, em que consideramos os percursos efetivos diários inferidos a partir das informações constantes do Anexo I Tomada de Preços TP/RH Nº 002/2003 e os dias letivos dos períodos contratados, estimamos que o Controladoria-Geral da União Secretaria Federal de Controle Interno 36 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” valor deveria ser de R$ 111.378,50 (cento e onze mil trezentos e setenta e oito reais e cinqüenta centavos). Assim, foi constatado a prestação de contas de despesa a maior no total de R$ 169.126,50 (cento e sessenta e nove mil cento e vinte e seis reais e cinqüenta centavos), já que um percurso, para o qual foi pago R$ 9.700,00 (nove mil e setecentos reais), não foi possível determinar seu custo real. Esse valor correspondente à despesa a maior deverá ser restituído ao Fundo. (veja detalhamento no quadro abaixo). CPF do PERCURSO Beneficiário A. de O. F., sem CPF A. de O. F., sem CPF A. de O. F., sem CPF Locação D-10 74 por 2 meses placa KET-4664 trecho Riachão/Sacada dos Borges/Aldeia Locação D-10 74, de 02/jun a 04/jul placa KET-4664 trecho Riachão/Sacada dos Borges/Aldeia Locação D-10 74, de 04/08-19/12, placa KET4664 trecho Riachão/Sacada dos Borges/Aldeia/Riachão CPF283.080.183-00 (Cancelado por LOCAÇAO ONIBUS omissão) RIACHÃO-CANAJUBATit. RIACHÃO (2 MESES) 00.063.924.011 -71 locação F-1000 84 placa HOL-5582 por 2 meses trecho Ronca/Estreito/Alto Bonito locação F-1000 84 placa C. P. F., sem HOL-5582, de 02/jun a CPF 04/jul trecho Ronca/Estreito/Alto Bonito locação F-1000 84 placa C. P. F., sem HOL-5582, de 04/08-12/12, CPF trecho Ronca/Estreito/Alto Bonito LOCAÇAO ONIBUS360.094.581-53 POSTO FISCAL-ALTO BONITO.FOICE (1 MES) C. P. F., sem CPF Km VALOR Dias Km (percor BRUTO letivos total rido) Valor devido* Diferença 3.300,00 31,4 42 1318,8 1.318,80 1.981,20 1.950,00 31,4 21 659,4 659,40 1.290,60 7.000,00 31,4 94 2951,6 2.951,60 4.048,40 5.920,00 42 2100 2.100,00 3.820,00 3.300,00 31,4 42 1318,8 1.318,80 1.981,20 1.950,00 31,4 21 659,4 659,40 1.290,60 6.000,00 31,4 94 2951,6 2.951,60 3.048,40 2.460,00 23 1242 1.242,00 1.218,00 50 54 Controladoria-Geral da União Secretaria Federal de Controle Interno 37 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” locação de F-4000 91/92 por 2 meses placa KFX3.300,00 31,4 012337308-51 4881 trecho Ronca/Estreito/Alto Bonito locação de F-4000 91/92, de 02/jun a 04/jul, placa 012337308-51 1.950,00 31,4 KFX-4881 trecho Ronca/Estreito/Alto Bonito LOCAÇAO DE 012337308-51 6.000,00 31,4 VEICULOS 4 MESES locação F-1000 79 placa XP-1809 por 2 meses 127229103-06 3.300,00 31,4 trecho Morro Grande/Alto Bonito locação F-1000 79 placa XP-1809, de 02/jun a 127229103-06 1.650,00 31,4 04/jul, trecho Morro Grande/Alto Bonito LOCAÇAO DE 127229103-06 6.000,00 31,4 VEICULOS 4 MESES locação F-4000 83por 2 meses placa ACL-6456 449409633-49 trecho 10.230,00 97,4 Riachão/Matão/Sacada de Baixo/Canto da Lagoa Locação F-4000 83, de 02/jun a 04/jul, placa ACL449409633-49 6456 trecho 6.045,00 97,4 Riachão/Matão/Sacada de Baixo/Canto da Lagoa Locação F-4000 83, de 02/jun a 04/jul, placa ACL6456 trecho 449409633-49 18.600,00 97,4 Riachão/Matão/Sacada de Baixo/Canto da Lagoa/Riachão Locação F-4000 81placa HOM-6771 por 2 meses 176627883-34 trecho 8.910,00 84,8 Buriti/Taboleirão/Grota Preta/Corrente Locação F-4000 81placa HOM-6771, de 02/jun a 176627883-34 04/jul, trecho 5.265,00 84,8 Buriti/Taboleirão/Grota Preta/Corrente 42 1318,8 1.318,80 1.981,20 21 659,4 659,40 1.290,60 94 2951,6 2.951,60 3.048,40 42 1318,8 1.318,80 1.981,20 21 659,4 659,40 990,60 94 2951,6 2.951,60 3.048,40 42 4090,8 4.090,80 6.139,20 21 2045,4 2.045,40 3.999,60 21 2045,4 2.045,40 16.554,60 42 3561,6 3.561,60 5.348,40 21 1780,8 1.780,80 3.484,20 Controladoria-Geral da União Secretaria Federal de Controle Interno 38 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” 176627883-34 233442451-04 233442451-04 233442451-04 M. V. M. sem CPF 404417763-53 404417763-53 404417763-53 397856293-68 397856293-68 397856293-68 267665903-00 Locação F-4000 81 placa HOM-6771, de 04/0812/12, trecho 16.200,00 84,8 Buriti/Taboleirão/Grota Preta/Corrente/Bacuri Locação D-10 83/84 por 2 meses placa MVQ-1490 3.300,00 31,4 trecho Campo Grande/Aroeira Locação D-10 83/84, de 02/jun a 04/jul, placa 1.950,00 31,4 MVQ-1490 trecho Campo Grande/Aroeira LOCAÇAO DE 6.000,00 31,4 VEICULOS 4 MESES LOCAÇAO F-1000 2.640,00 33,5 BREJAO-ALTO BONITO (2 MESES) Locação F-4000 78/79 placa BOO-2658 por 2 9.680,00 92,2 meses trecho Porto dos Machados/Posto Fiscal Locação F-4000 78/79 placa BOO-2658, de 02/jun 5.720,00 92,2 a 04/jul, trecho Porto dos Machados/Posto Fiscal Locação F-4000 78/79 placa BOO-2658, de 04/08 – 12/12, trecho Porto dos 17.600,00 92,2 Machados/Posto Fiscal/Porto dos Machados Locação ônibus por 2 meses placa HPC-4190 7.700,00 73,3 trecho Riachão/Aroeira Locação ônibus, de 02/jun a 04/jul, placa HPC-4190 4.550,00 73,3 trecho Riachão/Aroeira Locação ônibus, de 04/0812/12, placa HPC-4190 14.000,00 73,3 trecho Riachão/Aroeira/Riachão Locação F-4000 86 por 2 meses placa MVL-4005 9.075,00 31,4 trecho Ronca/Estreito/Alto Bonito 94 7971,2 7.971,20 8.228,80 42 1318,8 1.318,80 1.981,20 21 659,4 659,40 1.290,60 94 2951,6 2.951,60 3.048,40 44 1474 1.474,00 1.166,00 42 3872,4 3.872,40 5.807,60 21 1936,2 1.936,20 3.783,80 94 8666,8 8.666,80 8.933,20 42 3078,6 3.078,60 4.621,40 21 1539,3 1.539,30 3.010,70 94 6890,2 6.890,20 7.109,80 42 1318,8 1.318,80 7.756,20 Controladoria-Geral da União Secretaria Federal de Controle Interno 39 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” 267665903-00 267665903-00 969672423-34 969672423-34 969672423-34 475599423-34 475599423-34 475599423-34 Locação F-4000 86, de 02/jun a 04/jul placa MVL4005 trecho Ronca/Estreito/Alto Bonito Locação F-4000 86, de 04/08-12/12, placa MVL4005 trecho Canto do Bacuri/Alto Bonito/Canto do Bacuri Locação F-4000 75 por 2 meses placa MVL-7008 trecho Areia do Delbão/Sto. Antônio/Jurema/Brejo Grande Locação F-4000 75, de 02/jun a 04/jul, placa MVL-7008 trecho Areia do Delbão/Sto. Antônio/Jurema/Brejo Grande Locação F-4000 75, de 04/08-12/12, placa MVL7008 trecho Areia do Delbão/Sto. Antônio/Jurema/Brejo Grande/Areia do Delbão Locação de caminhão 3/4 85/86 por 2 meses placa IIG-7331 trecho Morro Grande/Vão D´água/Espora/Riachão locação de caminhão ¾ 85/86, de 02/jun a 04/jul, placa IIG-7331 trecho Morro Grande/Vão D´água/Espora/Riachão LOCAÇAO DE VEICULOS 4 MESES 5.360,00 31,4 21 659,4 659,40 4.700,60 16.500,00 86,4 94 8121,6 8.121,60 8.378,40 11.660,00 111 42 4662 4.662,00 6.998,00 6.890,00 111 21 2331 2.331,00 4.559,00 21.200,00 111 94 10434 10.434,00 10.766,00 4.620,00 44 42 1848 1.848,00 2.772,00 2.730,00 44 21 924 924,00 1.806,00 10.000,00 44 94 4136 4.136,00 5.864,00 TOTAL 280.505,00 111.378,50 169.126,50 o valor devido foi calculado considerando o valor de R$ 1,00 por Km, conforme informação dos proprietários contratados Evidência: Prestação de contas do exercício de 2003 (Notas de Empenho, Notas Fiscais); entrevista com os proprietários e condutores de veículos utilizados no transporte escolar, detentores dos seguintes CPF's: C.P.Ferreira, sem CPF, 404.417.763-53 e 158.491.473-49; contratos firmado com os respectivos proprietários. Manifestação do Prefeito: Controladoria-Geral da União Secretaria Federal de Controle Interno 40 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” BENEF. A. de O. F. A. de O. F. A. de O. F. B. B.de S. PERCURSO Acréscimo Km VALOR Dias por TOTAL Percorrid Km Total BRUTO Letivos Km Derivaçõe o s (Km) Locação D-10; 74 por 2 meses: Riachão-Sacada dos Borges-Aldeia Aldeia-Sacada dos 3.300,00 Borges-Riachão Riachão-Sacada dos Borges-Aldeia Aldeia-Sacada dos Borges-Riachão Locação D-10; 74 de 2 de junho a 04 de julho: Riachão-Sacada dos Borges-Aldeia Aldeia-Sacada dos 1.950,00 Borges-Riachão Riachão-Sacada dos Borges-Aldeia Aldeia-Sacada dos Borges-Riachão Locação D-10; 74 de04/08 a 19/12/03: Riachão-Sacada dos Borges-Aldeia Aldeia-Sacada dos 7.000 Borges-Riachão Riachão-Sacada dos Borges-Aldeia Aldeia-Sacada dos Borges-Riachão Locação de ônibus de 2 meses: Riachão-Canajuba 5.920,00 Canajuba-Riachão Riachão-Canajuba Canajuba-Riachão 4 x 17,5 44 3.080 220,00 3.300,00 4 x 17,5 26 1.820 130,00 1.950,00 4 x 17,5 94 6.580 420,00 7.000,00 4 x 25 44 Controladoria-Geral da União Secretaria Federal de Controle Interno 41 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” C. P. F., sem CPF Locação F1000, 84 2 meses: Alto Bonito-RoncaEstreito Estreito-Ronca-Alto 3.300,00 Bonito Alto Bonito-RoncaEstreito Estreito-Ronca-Alto Bonito Locação F1000, 84 DE 02 de jun a 04 de jul: Alto Bonito-RoncaEstreito C. P. F., sem Estreito-Ronca-Alto 1.950,00 CPF Bonito Alto Bonito-RoncaEstreito Estreito-Ronca-Alto Bonito Locação F1000, 84 2 meses: Alto Bonito-RoncaEstreito C. P. F., sem Estreito-Ronca-Alto 6.000,00 CPF Bonito Alto Bonito-RoncaEstreito Estreito-Ronca-Alto Bonito Locação de ônibus durante 01 mês: Posto FiscalAlto Bonito-Foice D. G. S., CPF: Foice-Alto 360.094.581Bonito-Posto Fiscal 53 Posto FiscalAlto Bonito-Foice Foice-Alto Bonito-Posto Fiscal 4 x 17,5 44 3.080 220,00 3.300,00 4 X 17,5 26 1.820 130,00 1.950,00 4 x 17,5 82 5.740 260,00 6.000 Controladoria-Geral da União Secretaria Federal de Controle Interno 42 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Locação de F4000 durante 2 meses: Alto Bonito-EstreitoRonca F. A. de O., Ronca-Estreito-Alto CPF3.300,00 Bonito 012337308-51 Alto Bonito-EstreitoRonca Ronca-Est.-A.. Bonito Locação de F4000 de 2 de jun a 4 de jul: Alto Bonito-EstreitoRonca F. A. de O., Ronca-Estreito-Alto CPF1.950,00 Bonito 012337308-51 Alto Bonito-EstreitoRonca Ronca-Estreito-Alto Bonito 4 x 17,5 44 3.080 220,00 3.300,00 4 x 17,5 26 1.820 130,00 1.950,00 44 5.740 260,00 6.000,00 44 3.080 220,00 3.300,00 Locação de F4000 de 4 de ago a 12 de dez: Alto Bonito-EstreitoRonca F. A. de O., Ronca-Estreito-Alto CPF6.000,00 4 x 17,5 Bonito 012337308-51 Alto Bonito Estreito-Ronca Ronca-Estreito-Alto Bonito Locação de F1000 durante 2 meses: Alto Bonito-Morro Grande J.de D. R. de Morro Grande-Alto S. 3.300,00 4 x 17,5 Bonito 127229103-06 Alto Bonito-Morro Grande Morro Grande-Alto Bonito Controladoria-Geral da União Secretaria Federal de Controle Interno 43 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Locação de F1000 de 2 de jun a 4 de jul: Alto Bonito-Morro Grande J.de D. R. de Morro Grande-Alto S. 1.950,00 Bonito 127229103-06 Alto Bonito-Morro Grande Morro Grande-Alto Bonito Locação de F1000 de 4 meses: Alto Bonito-Morro Grande J.de D. R. de Morro Grande-Alto S. 6.000,00 Bonito 127229103-06 Alto Bonito-Morro Grande M. Grande-Alto Bonito Locação de F4000 durante 2 meses: Riachão-MatãoSacada de BaixoCanto da Lagoa Canto da LagoaSacada de BaixoJ.G. G., Matão-Riachão 449409633-49 Riachão-MatãoSacada de BaixoCanto da LagoaCanto da Lagoa Sacada de Baixo-MatãoRiachão 10.230,00 4 x 17,5 26 1.820 130 1.450,00 4 x 17,5 82 5.740 260 6.000,00 4 x 50 44 8.800 1.430 10.230,00 Controladoria-Geral da União Secretaria Federal de Controle Interno 44 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Locação de F4000 de 2 de jun a 4 de jul: Riachão-MatãoSacada de BaixoCanto da Lagoa Canto da LagoaJ.G. G., Sacada de Baixo6.045,00 4 x 50 449409633-49 Matão-Riachão Riachão-MatãoSacada de BaixoCanto da Lagoa Canto da LagoaSacada de BaixoMatão-Riachão Locação de F4000 de 4 de ago a 12 de dez: Riachão-MatãoSacada de BaixoCanto da Lagoa Canto da LagoaJ.G. G., Sacada de Baixo18.600,00 4 x 50 449409633-49 Matão-Riachão Riachão-MatãoSacada de BaixoCanto da Lagoa Canto da LagoaSacada de BaixoMatão-Riachão Locação de F4000 durante 2 meses: Bacuri-TaboleirãoGrota Preta – Corrente Corrente-Grota J. P. dos R., Preta- Taboleirão8.910,00 4 x 42,4 176627883-34 Bacuri Bacuri-TaboleirãoGrota Preta – Corrente Corrente-Grota Preta- TaboleirãoBacuri 26 5.200 845,00 6.045,00 82 16.400 2.200 18.600,00 44 7.462,4 1.447,60 8.910,00 Controladoria-Geral da União Secretaria Federal de Controle Interno 45 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Locação de F4000 de 2 de jun a 4 de jul: Bacuri-TaboleirãoGrota Preta – Corrente Corrente-Grota J. P. dos R., Preta- Taboleirão5.265,00 176627883-34 Bacuri Bacuri-TaboleirãoGrota Preta – Corrente Corrente-Grota Preta- TaboleirãoBacuri 4 x 42,4 26 4.409,6 855,40 5.265,00 Controladoria-Geral da União Secretaria Federal de Controle Interno 46 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Locação de F4000 de 4 de ago a 12 de dez: Bacuri-TaboleirãoGrota Preta – Corrente Corrente-Grota J. P. dos R., Preta- Taboleirão16.200,00 4 x 42,4 176627883-34 Bacuri Bacuri-TaboleirãoGrota Preta – Corrente Corrente-Grota Preta- TaboleirãoBacuri Locação de D10 durante 2 meses: Aroeira-Campo GrandeCampo J. F. N., 3.300,00 4 x 17,5 Grande-Aroeira 233442451-04 Aroeira-Campo Grande Campo GrandeAroeira Locação de D10 de 2 de jun a 4 de jul: Aroeira-Campo Grande J. F. N., Campo Grande1.950,00 4 x 17,5 233442451-04 Aroeira Aroeira-Campo Grande Campo GrandeAroeira Locação de D10 de 4 de ago a 12 de dez: Aroeira-Campo Grande J. F. N., Campo Grande6.000,00 233442451-04 AroeiraAroeiraCampo Grande Campo GrandeAroeira 4 x 17,5 82 13.907,2 2.292,80 16.200,00 44 3.080 220,00 3.300,00 26 1.820 130,00 1.950,00 82 5.740 260,00 6.000,00 Controladoria-Geral da União Secretaria Federal de Controle Interno 47 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” M. V. M., sem CPF M. S. F. da C., 404417763-53 M. S. F. da C., 404417763-53 Locação F1000, durante 2 meses: Alto Bonito-Brejão 2.640,00 Brejão-Alto Bonito Alto Bonito-Brejão Brejão-Alto Bonito Locação F4000, durante 2 meses: Posto Fiscal – Porto dos Machados Porto dos Machados 9.680,00 – Posto Fiscal Posto Fiscal – Porto dos Machados Porto dos Machados – Posto Fiscal Locação F4000, de 02 de jun a 04 de jul: Posto Fiscal – Porto dos Machados Porto dos Machados 5.720,00 – Posto Fiscal Posto Fiscal – Porto dos Machados Porto dos Machados – Posto Fiscal Locação F4000, de 04/08 12/12/03: Posto Fiscal – Porto dos Machados M. S. F. da C., Porto dos Machados 17.600,00 404417763-53 – Posto Fiscal Posto Fiscal – Porto dos Machados Porto dos Machados – Posto Fiscal Locação de ônibus, durante 2 meses:RiachãoR.da F.P., Broeira 7.700,00 397856293-68 Broeira-Riachão Riachão-Broeira Broeira-Riachão 4 x 15 44 2.640 - 2.640,00 4 x 46 44 8096 1584,00 9.680,00 4 x 46 26 4.784 936,00 5.720,00 4 x 46 82 15.088 4 x 36 44 6.336 2.512,00 17.600,00 1.364 7.700,00 Controladoria-Geral da União Secretaria Federal de Controle Interno 48 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Locação de ônibus, de 02 de jun a 04 de jul: R.da F.P., Riachão-Broeira 4.550,00 4 x 36 397856293-68 Broeira-Riachão Riachão-Broeira Broeira-Riachão Locação de ônibus, de 04/08 12/12/03: R.da F.P., Riachão-Broeira 14.000,00 4 x 36 397856293-68 Broeira-Riachão Riachão-Broeira Broeira-Riachão Locação F4000, durante 2 meses: Alto Bonito – Canto do Bacuri S. V. dos S., Canto do Bacuri – 9.075,00 4 x 43,2 267665903-00 Alto Bonito Alto Bonito – Canto do Bacuri Canto do Bacuri – Alto Bonito 26 3.744 84 12.095 806,00 4.550,00 1.904,00 14.000,00 44 7.603,20 1.471,80 9.075,00 4 x 43,2 26 4.492,80 5.360,00 Locação F4000, de 04/08 12/12/03: Alto Bonito – Canto do Bacuri S. V. dos S., Canto do Bacuri – 16.300,00 4 x 43,2 267665903-00 Alto Bonito Alto Bonito – Canto do Bacuri Canto do Bacuri – Alto Bonito 84 14.515,20 1.784,80 16.300,00 Locação F4000, de 02 de jun a 04 de jul: Alto Bonito – Canto do Bacuri S. V. dos S., 5.360,00 Canto do Bacuri – 267665903-00 Alto Bonito Alto Bonito – Canto do BacuriCanto do Bacuri – Alto Bonito 867,20 Controladoria-Geral da União Secretaria Federal de Controle Interno 49 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Locação F4000, durante 2 meses: Areia do Delbão – Santo Antônio – Jurema – Brejo Grande Brejo Grande – Jurema – Santo S. N. do C., Antônio – Areia do 11.660 969672423-34 Delbão Areia do Delbão – Santo Antônio – Jurema – Brejo Grande Brejo Grande – Jurema – Santo Antônio – Areia do Delbão Locação F4000, de 02 de jun a 04 de jul: Areia do Delbão – Santo Antônio – Jurema – Brejo Grande Brejo Grande – Jurema – Santo S. N. do C., Antônio – Areia do 6.890,00 969672423-34 Delbão Areia do Delbão – Santo Antônio – Jurema – Brejo Grande Brejo Grande – Jurema – Santo Antônio – Areia do Delbão 4 x 55 44 9.680 1.980,00 11.660,00 4 x 55 26 5.720 1.170,00 6.890,00 Controladoria-Geral da União Secretaria Federal de Controle Interno 50 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Locação F4000, de 04/08 12/12/03: Areia do Delbão – Santo Antônio – Jurema – Brejo Grande Brejo Grande – Jurema – Santo S. N. do C., Antônio – Areia do 969672423-34 Delbão Areia do Delbão – Santo Antônio – Jurema – Brejo Grande Brejo Grande – Jurema – Santo Antônio – Areia do Delbão 21.200 Locação de Caminhão 3/4, durante 2 meses: Riachão – Espora – Vão D’Água – Morro Grande Morro Grande – Vão V.de A. N., D’àgua – Espora – 4.620,00 475599423-34 Riachão Riachão – Espora – Vão D’Água – Morro Grande Morro Grande – Vão D’àgua – Espora Riachão 4 x 55 84 18.480 4 x 22 44 3.872 2.720,00 21.200,00 748,00 4.620,00 Controladoria-Geral da União Secretaria Federal de Controle Interno 51 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Riachão – Espora – Vão D’Água – Morro Grande Morro Grande – Vão D’àgua – Espora V.de A. N., Riachão 2.730 4 x 22 26 2.288 442,00 2.730,00 475599423-34 Riachão – Espora – Vão D’Água – Morro Grande Morro Grande – Vão D’àgua – Espora – Riachão Locação caminhão 3/4, durante 4 meses: Riachão – Espora – Vão D’Água – Morro GrandeMorro Grande – Vão D’àgua – V.de A. N., Espora – Riachão 10.000,00 4 x 22 94 8.272 1.728,00 10.000,00 475599423-34 Riachão – Espora – Vão D’Água – Morro Grande Morro Grande – Vão D’àgua – Espora – Riachão Obs.: As derivações são originadas devido ao motorista ter que sair da rota principal, com objetivo de deixar ou pegar alunos em ramais estratégicos. Análise da Equipe: Acatamos as justificativas do Gestor concernentes às correções dos totais de dias letivos, das quilometragens dos percursos previstos e dos totais de viagens realizadas. No entanto, não acatamos as justificativas concernentes aos acréscimos por derivações, pois não há comprovação desses acréscimos. Os contratos firmados, anexos aos documentos de comprovação das despesas, não prevêem tais derivações, incluídas na planilha do Gestor. Dessa forma, a diferença total de valores entre o montante pago e o devido passa a ser de R$ 37.236,60 (trinta e sete mil, duzentos e trinta e seis reais e sessenta centavos), conforme tabela abaixo: Controladoria-Geral da União Secretaria Federal de Controle Interno 52 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” CPF do PERCURSO Beneficiário locação D-10 74 por 2 A. de O. F. sem meses placa KET-4664 CPF trecho Riachão/Sacada dos Borges/Aldeia locação D-10 74, de 02/jun A. de O. F. sem a 04/jul placa KET-4664 CPF trecho Riachão/Sacada dos Borges/Aldeia locação D-10 74, de 04/08A. de O. F. sem 19/12, placa KET-4664 CPF trecho Riachão/Sacada dos Borges/Aldeia/Riachão LOCAÇAO ONIBUS B. B. de S., RIACHÃO-CANAJUBAsem CPF RIACHÃO (2 MESES) locação F-1000 84 placa C. P. F., sem HOL-5582 por 2 meses CPF trecho Ronca/Estreito/Alto Bonito locação F-1000 84 placa C. P. F., sem HOL-5582, de 02/jun a CPF 04/jul trecho Ronca/Estreito/Alto Bonito locação F-1000 84 placa C. P. F., sem HOL-5582, de 04/08CPF. 12/12, trecho Ronca/Estreito/Alto Bonito LOCAÇAO ONIBUSD. G. S. POSTO FISCAL-ALTO 360.094.581-53 BONITO-FOICE (1 MES) locação de F-4000 91/92 F.A. de O. por 2 meses placa KFX012337308-51 4881 trecho Ronca/Estreito/Alto Bonito locação de F-4000 91/92, F.A. de O. de 02/jun a 04/jul, placa 012337308-51 KFX-4881 trecho Ronca/Estreito/Alto Bonito F.A. de O. LOCAÇAO DE 012337308-51 VEICULOS 4 MESES locação F-1000 79 placa J.de D.R. de S. XP-1809 por 2 meses 127229103-06 trecho Morro Grande/Alto Bonito Km VALOR Dias Km (percor BRUTO letivos total rido) Valor devido Diferença 3.300,00 70 44 3.080 3.080,00 220,00 1.950,00 70 26 1.820 1.820,00 130,00 7.000,00 70 94 6.580 6.580,00 420,00 5.920,00 100 44 4.400 4.400,00 1.520,00 3.300,00 70 44 3.080 3.080,00 220,00 1.950,00 70 26 1.820 1.820,00 130,00 6.000,00 70 82 5.740 5.740,00 260,00 2.460,00 54 23 1.242 1.242,00 1.218,00 3.300,00 70 44 3.080 3.080,00 220,00 1.950,00 70 26 1.820 1.820,00 130,00 6.000,00 70 82 5.740 5.740,00 260,00 3.300,00 70 44 3.080 3.080,00 220,00 Controladoria-Geral da União Secretaria Federal de Controle Interno 53 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” J.de D.R. de S. 127229103-06 J.de D.R. de S. 127229103-06 J. G. G. 449409633-49 J. G. G. 449409633-49 J. G. G. 449409633-49 J. P. dos R. 176627883-34 J. P. dos R. 176627883-34 J. P. dos R. 176627883-34 J. F. N. 233442451-04 J. F. N. 233442451-04 J. F. N. 233442451-04 locação F-1000 79 placa XP-1809, de 02/jun a 1.950,00 70 04/jul, trecho Morro Grande/Alto Bonito LOCAÇAO DE 6.000,00 70 VEICULOS 4 MESES locação F-4000 83por 2 meses placa ACL-6456 trecho 10.230,00 200 Riachão/Matão/Sacada de Baixo/Canto da Lagoa locação F-4000 83, de 02/jun a 04/jul, placa ACL6456 trecho 6.045,00 200 Riachão/Matão/Sacada de Baixo/Canto da Lagoa locação F-4000 83, de 02/jun a 04/jul, placa ACL6456 trecho 18.600,00 200 Riachão/Matão/Sacada de Baixo/Canto da Lagoa/Riachão locação F-4000 81placa HOM-6771 por 2 meses trecho 8.910,00 169,6 Buriti/Taboleirão/Grota Preta/Corrente locação F-4000 81placa HOM-6771, de 02/jun a 04/jul, trecho 5.265,00 169,6 Buriti/Taboleirão/Grota Preta/Corrente locação F-4000 81 placa HOM-6771, de 04/0812/12, trecho 16.200,00 169,6 Buriti/Taboleirão/Grota Preta/Corrente/Bacuri locação D-10 83/84 por 2 meses placa MVQ-1490 3.300,00 70 trecho Campo Grande/Aroeira locação D-10 83/84, de 02/jun a 04/jul, placa 1.950,00 70 MVQ-1490 trecho Campo Grande/Aroeira LOCAÇAO DE 6.000,00 70 VEICULOS 4 MESES 26 1.820 1.820,00 130,00 82 5.740 5.740,00 260,00 44 8.800 8.800,00 1.430,00 26 5.200 5.200,00 845,00 82 16.400 16.400,00 2.200,00 44 7.462 7.462,40 1.447,60 26 4.410 4.409,60 855,40 82 13.907 13.907,20 2.292,80 44 3.080 3.080,00 220,00 26 1.820 1.820,00 130,00 82 5.740 5.740,00 260,00 Controladoria-Geral da União Secretaria Federal de Controle Interno 54 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” LOCAÇAO F-1000 M. V. M., sem BREJAO-ALTO BONITO CPF (2 MESES) locação F-4000 78/79 M. S. F. da C. placa BOO-2658 por 2 404417763-53 meses trecho Porto dos Machados/Posto Fiscal locação F-4000 78/79 M. S. F. da C. placa BOO-2658, de 02/jun 404417763-53 a 04/jul, trecho Porto dos Machados/Posto Fiscal locação F-4000 78/79 placa BOO-2658, de 04/08 M. S. F. da C. - 12/12, trecho Porto dos 404417763-53 Machados/Posto Fiscal/Porto dos Machados locação ônibus por 2 meses R. da F. P., placa HPC-4190 trecho 397856293-68 Riachão/Aroeira locação ônibus, de 02/jun a R. da F. P., 04/jul, placa HPC-4190 397856293-68 trecho Riachão/Aroeira locação ônibus, de 04/08R. da F. P., 12/12, placa HPC-4190 397856293-68 trecho Riachão/Aroeira/Riachão locação F-4000 86 por 2 S. V. dos S. meses placa MVL-4005 267665903-00 trecho Ronca/Estreito/Alto Bonito locação F-4000 86, de S. V. dos S. 02/jun a 04/jul placa MVL267665903-00 4005 trecho Ronca/Estreito/Alto Bonito locação F-4000 86, de 04/08-12/12, placa MVLS. V. dos S. 4005 trecho Canto do 267665903-00 Bacuri/Alto Bonito/Canto do Bacuri locação F-4000 75 por 2 meses placa MVL-7008 S. N. do C., trecho Areia do 969672423-34 Delbão/Sto. Antônio/Jurema/Brejo Grande 2.640,00 60 44 2.640 2.640,00 0,00 9.680,00 184 44 8.096 8.096,00 1.584,00 5.720,00 184 26 4.784 4.784,00 936,00 17.600,00 184 82 15.088 15.088,00 2.512,00 7.700,00 144 44 6.336 6.336,00 1.364,00 4.550,00 144 26 3.744 3.744,00 806,00 14.000,00 144 84 12.096 12.096,00 1.904,00 9.075,00 172,8 44 7.603 7.603,20 1471,80 5.360,00 172,8 26 4.493 4.492,80 867,20 16.500,00 172,8 84 14.515 14.515,20 1984,8 11.660,00 44 9.680 220 9.680,00 1.980,00 Controladoria-Geral da União Secretaria Federal de Controle Interno 55 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” S. N. do C., 969672423-34 S. N. do C., 969672423-34 V.de A. N. 475599423-34 V.de A. N. 475599423-34 V.de A. N. 475599423-34 TOTAL locação F-4000 75, de 02/jun a 04/jul, placa MVL-7008 trecho Areia do 6.890,00 Delbão/Sto. Antônio/Jurema/Brejo Grande locação F-4000 75, de 04/08-12/12, placa MVL7008 trecho Areia do 21.200,00 Delbão/Sto. Antônio/Jurema/Brejo Grande/Areia do Delbão locação de caminhão 3/4 85/86 por 2 meses placa IIG-7331 trecho Morro 4.620,00 Grande/Vão D´água/Espora/Riachão locação de caminhão 3/4 85/86, de 02/jun a 04/jul, placa IIG-7331 trecho 2.730,00 Morro Grande/Vão D´água/Espora/Riachão Locação de Veículos 4 10.000,00 meses 280.805,00 220 26 5.720 5.720,00 1.170,00 220 84 18.480 18.480,00 2.720,00 88 44 3.872 3.872,00 748,00 88 26 2.288 2.288,00 442,00 88 94 8.272 8.272,00 1.728,00 243.568,40 37.236,60 6.10) Contra-Cheques com mensagens ofensivas. Fato(s): Verificamos em contra-cheques relativos ao pagamento de professores do Município de Riachão/MA mensagens de conteúdo depreciativo, conforme exemplificamos a seguir: – - Fevereiro/2003: “O grito histérico dos revoltados não abafa a gargalhada dos vitoriosos”. - Julho/2003: “Os vitoriosos não devem ouvir o ladrar dos derrotados. Atrapalha!” - Dezembro/2003: “Quem nasce cobra, terá sempre que rastejar!” 13 Salário/2003:”Difícil a união de gatos e cachorros: miados e latidos não se solfejam!” Evidência: Contra-cheques dos professores relativos ao exercício de 2003, meses de fevereiro/2003, julho/2003, dezembro/2003, 13º Salário/2003. Manifestação do Prefeito: Não houve manifestação. Ainda que nas justificativas apresentadas pelo Sr. Lindberg Moraes Rodrigues conste que “O Relatório que ora anexamos não se detém a justificar a consignação de mensagens inseridas em contra-cheques de funcionários municipais, porquanto fato de responsabilidade direta do ex-Prefeito, Sr. Francisco das Chagas Bezerra Rodrigues, também escritor, poeta e compositor, que goza o amparo Controladoria-Geral da União Secretaria Federal de Controle Interno 56 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” constitucional de Liberdade de expressão”, não houve manifestação do Sr. Francisco das Chagas Bezerra Rodrigues. Análise da Equipe: Não se aplica. 6.11) Excesso de gasto com consumo de combustível. Fato(s): Solicitamos, ao gestor municipal, os mapas de controle de veículos e de consumo de combustíveis realizados à conta do FUNDEF no período de janeiro de 2001 a dezembro de 2003. Entretanto, o Gestor não apresentou nenhum controle, tampouco manifestou-se sobre o assunto. Sendo assim, não foi comprovado que o abastecimento de combustível, à conta do FUNDEF, tenha sido feito apenas em veículos destinados à manutenção do Ensino Fundamental. Só no exercício de 2003, foram gastos com combustíveis o total de R$ 166.017,00 (cento e sessenta e seis mil e dezessete reais). No período de janeiro a agosto de 2003, foram adquiridos, com recursos do FUNDEF, 47.200 litros de óleo diesel para abastecimento de quatro ônibus escolares. Assim, considerando o período letivo (março a junho e agosto) de 106 dias, chega-se a um consumo médio diário de 111,32 litros de diesel por ônibus, quantidade que supera o necessário, se considerados os dados de quilometragem levantados em campo por nossa Equipe. Consumo Rota dos Veículos – Fornecida pela Prefeitura de Km Rodados estimado de Óleo Ônibus Riachão/MA p/ Dia (*) combustível p/ Dia Ônibus nº 02 Sede/Matusalém/Sede 70 23,33 Ônibus nº 03 Sede/Foice/Sede 61 20,33 Ônibus nº 04 Sede/Posto Fiscal/Alto Bonito/Posto Fiscal/Sede 154 51,33 Ônibus nº 05 Sede/Maravilha/Sede 80 26,66 Totais Diários (estimado) 365 121,65 Total do Consumo Estimado (106 dias letivos) 12.894,9 litros (*) Quilometragem estimada, com base no Mapa de Rota dos Veículos e viagens a campo da Equipe. Consumo estimado de óleo, considerando a média de 3 km/litro rodados. O total pago no período pelo fornecimento dos 47.200 litros de diesel foi de R$ 85.372,00 (oitenta e cinco mil trezentos e setenta e dois reais); o valor devido, proporcional à quilometragem apurada por nossa Equipe, seria de R$ 23.323,38 (vinte e três mil trezentos e vinte e três e trinta e oito centavos). No entanto, considerando que não houve comprovação da regularidade dos pagamentos feitos, o montante de R$ 166.017,00 (cento e sessenta e seis mil e dezessete reais) resta como sujeito a glosa. Evidência: Mapa de Rota dos Veículos. Contratos de locação dos veículos. Visitas às escolas e Povoados servidos pela rota dos veículos (Posto Fiscal, Alto Bonito, Foice e Matusalém). Entrevistas com motoristas V. P. L. Matrículas 1.05.01.4.0305, M. de J. S dos S. 1.05.01.4.0338 e F. X. B. 1.05.01.4.0037), alunos e diretores de escolas. Pesquisa de preço de mercado para locação de veículos tipo ônibus, ano/modelo 1991. Execução orçamentária e financeira do exercício 2003. Controladoria-Geral da União Secretaria Federal de Controle Interno 57 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Manifestação do Prefeito: O Abastecimento dos ônibus escolares é feito diariamente, colocando em cada ônibus uma quantidade de 80 litros de óleo diesel. Para chegarmos ao consumo de diesel nos quatro ônibus seguiremos a seguinte metodologia: Nº DE CONSUMO/K TOTAL ÔNIBUS ROTA DOS VEÍCULOS Km/Dia DIAS m (L) Riachão – Matusalém Matusalém – Riachão 02 4 x 35 106 1,75 8.480,00 Riachão – Matusalém Matusalém - Riachão Riachão – Foice Foice – Riachão 03 4 x 30,5 106 1,75 7.389,70 Riachão – Foice Foice – Riachão Riachão – Alto Bonito – Posto Fiscal Posto Fiscal – Alto Bonito 04 4 x 77 106 1,75 18.656,00 Riachão Riachão – Alto Bonito – Posto Fiscal P. Fisc. – A. Bom. – Riachão Riachão – Maravilha Maravilha – Riachão 05 4 x 40 106 1,75 9.691,42 Riachão – Maravilha Maravilha – Riachão Total 44.126,12 Excursões diversas em finais de semana com alunos 3.073,88 TOTAL 47.200,00 Obs.: Devido ao estado de conservação dos ônibus e todos eles terem mais de 10 anos de uso e rodando em estradas asfaltadas e vicinais, o consumo de óleo diesel real é de 1,75 Km/L Análise da Equipe: Acatamos a justificativa no tocante à correção das distância percorridas. Entretanto, o abastecimento diário de 80 litros de óleo diesel em cada ônibus consoante o demonstrativo apresentado pelo Gestor choca-se com suas afirmações mais adiante expostas, quando declara que cada ônibus percorre quilometragens variadas. Por exemplo, o ônibus 04 percorre mais de 2,5 vezes a distância percorrida pelo ônibus 03. O consumo real de óleo diesel argumentado pelo Gestor é bastante distoante da média de consumo dos ônibus convencionais (3 Km/l) adotada pela Companhia de Transportes Urbanos da Grande Vitória – CETURB-GV. Assim, com a correção dos percursos diários percorridos por cada ônibus, o total do consumo estimado de óleo diesel seria de 25.794,04 litros, conforme tabela abaixo: Ônibus Consumo Rota dos Veículos – Fornecida pela Prefeitura de Km Rodados estimado de Óleo Riachão/MA p/ Dia (*) combustível p/ Dia (*) Controladoria-Geral da União Secretaria Federal de Controle Interno 58 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Riachão – Matusalém Matusalém – Riachão Ônibus nº 02 140 Riachão – Matusalém Matusalém - Riachão Riachão – Foice Foice – Riachão Ônibus nº 03 122 Riachão – Foice Foice – Riachão Sede/Posto Fiscal/Alto Bonito/Posto Fiscal/SedeRiachão – Alto Bonito – Posto Fiscal Ônibus nº 04 Posto Fiscal – Alto Bonito - Riachão 308 Riachão – Alto Bonito – Posto Fiscal P. Fisc. – A. Bom. – Riachão Sede/Maravilha/SedeRiachão – Maravilha Maravilha – Riachão Ônibus nº 05 160 Riachão – Maravilha Maravilha – Riachão Totais Diários (estimado) 730 Total do Consumo Estimado (106 dias letivos) (*) Quilometragem informada pelo Gestor, nas justificativas deste item. Consumo estimado de óleo, considerando a média de 3 km/litro rodados. 46,67 40,67 102,67 53,33 243,34 25.794,04 litros Desse modo, o valor devido, proporcional à quilometragem total apontada na tabela acima, seria de R$ 46.654,42 (quarente e seis mil, seiscentos e cinquenta e quatro reais e quarenta e dois centavos). No entanto, considerando que não houve comprovação da regularidade dos pagamentos realizados, o montante de R$ 166.017,00 (cento e sessenta e seis mil e dezessete reais) permanece sujeito a glosa. Controladoria-Geral da União Secretaria Federal de Controle Interno 59 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-GERAL DA UNIÃO NO ESTADO DO MARANHÃO RELATÓRIO DE FISCALIZAÇÃO Nº 235 MUNICÍPIO DE RIACHÃO MINISTÉRIO DA INTEGRAÇÃO NACIONAL 12º Sorteio do Projeto de Fiscalização a Partir de Sorteios Públicos 11/AGOSTO/2004 RELATÓRIO DE FISCALIZAÇÃO Nº 235 MUNICÍPIO DE RIACHÃO (MA) Na Fiscalização realizada a partir de Sorteios Públicos de Municípios, dos Programas de Governo financiados com recursos federais foram examinadas no período de 23 a 27 de agosto de 2004 a seguinte Ação sob responsabilidade do Ministério da Integração Nacional: Fundo de Investimentos do Nordeste (FINOR). Este Relatório, de caráter preliminar, destinado aos órgãos e entidades da Administração Pública Federal, gestores centrais dos programas de execução descentralizada, contempla, em princípio, constatações de campo que apontam para o possível descumprimento de dispositivos legais e contratuais estabelecidos para esse tipo de execução. Esclarecemos que os Executores Municipais dos Programas, quanto àqueles sob sua responsabilidade, já foram previamente informados sobre os fatos relatados e que se manifestaram em 13/10/2004. Assim, cabe ao Ministério Supervisor, nos casos pertinentes, adotar as providências corretivas com vistas à consecução das políticas públicas, bem como à apuração das responsabilidades. Ressaltamos que o Município sob análise não vem cumprindo o disposto nos artigos 1º e 2º da Lei nº 9.452/97, os quais versam sobre a determinação da Prefeitura do Município notificar as Câmaras Municipais, Partidos Políticos, Sindicatos de Trabalhadores e Entidades Empresariais sobre a liberação de recursos por órgãos e entidades da administração federal direta, autarquias, fundações públicas, empresas públicas e sociedades de economia mista. Constatações da Fiscalização 1 – Programa: Fundo de Investimentos do Nordeste (FINOR) Ação: Fundo de Investimentos do Nordeste (FINOR) Objetivo da Ação de Governo: Redução das desigualdades regionais e promoção do desenvolvimento da Região Nordeste, área de abrangência da SUDENE. Ordem de Serviço: 150.927. Objeto Fiscalizado: Investimento agropecuário na área da Fazenda Juliana (Riachão-MA) Agente Executor Local: Superintendência de Desenvolvimento do Nordeste (SUDENE) Qualificação do Instrumento de Transferência: Resolução n. 10492/SUDENE, de 24 de novembro de 1989. Montante de Recursos Financeiros: NCr$ 1.234.000,00 (Hum milhão, duzentos e trinta e quatro mil cruzados novos), em 24/11/1989, reajustados a R$ 2.912.304,89 (Dois milhões, novecentos e doze mil, trezentos e quatro reais e oitenta e nove centavos). Extensão dos exames: Totalidade dos recursos liberados. 1.1) Ausência de documentação. Fato(s): Não foi possível o exame de qualquer documento relativo ao empreendimento agropecuário, tais como notas fiscais ou atas de AGO/AGE. O próprio local onde deveria encontrarse o escritório, dentro da propriedade, encontra-se vazio. Segundo informações de um dos funcionários da fazenda (Sr. Pedro Gomes de Sousa), os documentos poderiam estar arquivados em Controladoria-Geral da União Secretaria Federal de Controle Interno 1 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Balsas (MA) - sede regional da empresa Touros Agropastoril S/A, ou Recife (PE) - matriz da empresa. Como Balsas era município próximo a Riachão, tentou-se contato com o tal escritório, na pessoa da Sra. Neide Cardoso, mas a mesma confirmou não ter consigo qualquer documentação da Fazenda Juliana que pudesse ser consultada. Ressalte-se que, apesar de constar da documentação fornecida pela CGU-PE (a quem coube OS preliminar) que o projeto teve encerramento em 10/8/2000 (Ofício n. 02842/SUDENE/DAI), tal instrumento também advertia que informações deveriam ser mantidas à disposição da SUDENE por dez anos. Evidência: Inspeção física e informações prestadas por funcionários da fazenda Juliana. 1.2) Desvio de finalidade e não atingimento das metas previstas em Projeto da SUDENE executado no Município de Riachão/MA Fato(s): O Projeto refere-se a investimento agropecuário na área da Fazenda Juliana (Riachão-MA) com recursos do Fundo de Investimentos do Nordeste (FINOR) cujo valor inicial era de NCr$ 1.234.000,00 (Hum milhão, duzentos e trinta e quatro mil cruzados novos), em 24/11/1989, reajustados a R$ 2.905.549,00 (Dois milhões, novecentos e cinco mil, quinhentos e quarenta e nove reais), em 30/12/2003. Em que pese a ausência de qualquer documento relativo ao empreendimento agropecuário, tais como notas fiscais ou atas de AGO/AGE, conforme explicitado no item 1.1, da vistoria realizada constatamos que houve desvio de finalidade do projeto implantado pela empresa, haja vista a não-existência das lavouras e criações, conforme preconizado. Além disso, a geração de empregos diretos, inicialmente concebidos em 163 (cento e sessenta e três), é de apenas cinco (um capataz, uma arrumadeira, um operador de máquinas e dois vaqueiros). As instalações (casa-sede, alojamento para solteiro, escritório, galpão de máquinas/almoxarifado, galpão armazém/secador e galpão de cereais) encontram-se ociosas ou com finalidade desviada (depósito de material sem-uso). A barragem que deveria alimentar a irrigação das culturas, além de não interligada à fazenda, rompeu-se no ano passado. O último relatório da SUDENE concluiu pela conformidade do projeto; no entanto, os equipamentos, máquinas e veículos citados abaixo, que teriam sido adquiridos, não foram encontrados na fazenda. Segundo informações dadas pelos funcionários, alguns desses itens teriam seguido para outra fazenda da empresa, localizada no estado do Piauí. Além disso, o aspecto geral das instalações/equipamentos encontrados não é bom. Itens não encontrados na fazenda: a) Estrutura para balança rodoviária de 60T (1 un.); b) Sistema de irrigação por pivot central de 100 ha cada (2 un.); c) Trator agrícola mod. 1280 4x4 (6 un.); d) Trator agrícola MF 290/2 (2 un.); e) Balança para cereais cap. 17 sacas/m (1 un.); f) Trator agrícola MF 630/4 (2 un.); g) Plaina agrícola niveladora (1 un.); h) Balança rodoviária mecânica cap. 60 t instalada; i) Plantadeira adubadeira 10 linhas para plantio direto (2 un.); j) Grade aradora com controle remoto (4 un.); k) Grade niveladora dobrável hidráulica 52x20” (2 un.); Controladoria-Geral da União Secretaria Federal de Controle Interno 2 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” l) Pulverizador agrícola de barra com capac. para 2000 l (2 un.); m) Colheitadeira NEW HOLLAND Mod. 8055 (2 un.); n) Distribuidor de calcário (1 un.); o) Semeadeira (3 un.); p) Equipamento diesel pra filtragem (1 un.); q) Máquina de seleção de semente (1 un.); r) Caminhoneta D-20 cabine dupla (1 un.); s) Caminhoneta Toyota Bandeirante (2 un.); t) Caminhão MBL – 1618/51; u) Caminhão MB 709; v) Truck RANDON p/ caminhão MBL-1618; e w) Carroceria de madeira p/ caminhão MBL-1618/51. De acordo com a última relação de itens verificados pela equipe da SUDENE, através do Relatório de Acompanhamento Físico-Contábil (REAFC) n. 059/2000, houve a verificação da existência dos itens relacionados a arroz de sequeiro (500 ha), arroz irrigado (400 ha), feijão de sequeiro (150 ha) e milho de sequeiro (530 ha). Entretanto, a única atividade efetiva no local, quando da realização deste trabalho de fiscalização é a criação de bovinos (em número de 300 aproximadamente), inclusive não declarada na proposta do projeto. Os galpões, que deveriam abrigar a produção agrícola, atualmente encontram-se abarrotados de máquinas sucateadas e material sem uso. Evidência: Inspeção física e informações prestadas pelos funcionários da fazenda; Verificação “in loco” do empreendimento e dossiê remetido pela CGU-PE. Aspecto dos equipamentos encontrados na Fazenda Juliana - estado de conservação ruim Controladoria-Geral da União Secretaria Federal de Controle Interno 3 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Criação de gado bovino- atividade encontrada no local Aspecto dos galpões existentes - deveriam abrigar a produção agrícola Vista da barragem estourada Vista da barragem estourada Controladoria-Geral da União Secretaria Federal de Controle Interno 4 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-GERAL DA UNIÃO NO ESTADO DO MARANHÃO RELATÓRIO DE FISCALIZAÇÃO Nº 235 MUNICÍPIO DE RIACHÃO (MA) MINISTÉRIO DE MINAS E ENERGIA 12º Sorteio do Projeto de Fiscalização a Partir de Sorteios Públicos 11/AGOSTO/2004 RELATÓRIO DE FISCALIZAÇÃO Nº 235 MUNICÍPIO DE RIACHÃO (MA) Na Fiscalização realizada a partir de Sorteios Públicos de Municípios, dos Programas de Governo financiados com recursos federais, foram examinadas, no período de 23 a 27 de agosto de 2004, as seguintes Ações sob responsabilidade do Ministério de Minas e Energia - MME: Atendimento das Demandas por Energia Elétrica em Localidades Isoladas não supridas pela Rede Elétrica Convencional. Este Relatório, de caráter preliminar, destinado aos órgãos e entidades da Administração Pública Federal, gestores centrais dos programas de execução descentralizada, contempla, em princípio, constatações de campo que apontam para o possível descumprimento de dispositivos legais e contratuais estabelecidos para esse tipo de execução. Esclarecemos que os Executores Municipais dos Programas, quanto àqueles sob sua responsabilidade, já foram previamente informados sobre os fatos relatados e que se manifestaram em 13/10/2004. Assim, cabe ao Ministério Supervisor, nos casos pertinentes, adotar as providências corretivas com vistas à consecução das políticas públicas, bem como à apuração das responsabilidades. Ressaltamos que o Município sob análise não vem cumprindo o disposto nos artigos 1º e 2º da Lei nº 9.452/97, os quais versam sobre a determinação da Prefeitura do Município notificar as Câmaras Municipais, Partidos Políticos, Sindicatos de Trabalhadores e Entidades Empresariais sobre a liberação de recursos por órgãos e entidades da administração federal direta, autarquias, fundações públicas, empresas públicas e sociedades de economia mista. 1 - Programa: PRODEEM. Ação: Atendimento das Demandas por Energia Elétrica em Localidades Isoladas não Supridas pela Rede Elétrica Convencional - Nacional. Objetivo da Ação de Governo: Levar energia elétrica mediante sistemas alternativos (energia fotovoltaica/energia solar) às populações rurais carentes que não podem ser supridas por meio convencional (rede elétrica) e elevar a renda das mesmas Ordens de Serviço: 110282, 110283, 110285, 110287, 110288, 110290. Objeto Fiscalizado: Instalação de Sistemas Fotovoltáicos nas comunidades contempladas no município de Riachão. Agente Executor Local: GEINFRA/MA. Qualificação do Instrumento de Transferência: Convênio 017/99-MME. Montante de Recursos Financeiros: Não se Aplica Extensão dos exames: Vistoria in loco em 06 (seis) Comunidades beneficiadas pelo Programa, correspondente a amostra disponibilizada a esta CGUMA. 1.1) Instalação parcial de sistemas alternativos de energia elétrica. Fato(s): O objeto fiscalizado refere-se ao Atendimento das Demandas por Energia Elétrica em Localidades Isoladas não Supridas pela Rede Elétrica Convencional, por meio de sistemas alternativos (energia fotovoltaica/energia solar) às populações rurais carentes. A execução desses Controladoria-Geral da União Secretaria Federal de Controle Interno 1 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” Sistemas caberia à Gerência de Infra-Estrutura do Estado do Maranhão – GEINFRA/MA, conforme Convênio nº 017/99-MME, firmado com o Ministério de Minas e Energia. Os Sistemas Fotovoltaicos, consubstaciam-se em quatro Sistemas de Bombeamento d’água (Povoados Santana, Sítio do Meio, Taboleirão e Matusalém) e dois Sistemas Energético em Escolas (Povoados Angical e Matusalém). Da vistoria constatamos, quanto ao Sistema de Bombeamento d’água, que apenas um foi implantado (Povoado Matusalém), sendo que referido Sistema teve as placas retiradas e encontra-se fora de operação. Quanto aos demais sistemas de Bombeamento d’água, um não foi implantado (Povoado Sítio do Meio) e dois foram substituídos por sistemas em escolas (Povoados Santana e Taboleirão). No que diz respeito aos sistemas energéticos em escolas, um foi instalado em outro Povoado (Povoado Angical) e o do Povoado Matusalém foi instalado mas nunca funcionou. O quadro abaixo contém detalhamento das vistorias realizadas. Localidade Objeto da O.S. Informações da GEINFRA* Situação verificada in loco Comunida- Bombeamento d’água Não houve instalação deNão houve instalação de sistema de de Santana sistema de bombeamento debombeamento de água no povoado. água no povoado. InstaladoConstatamos que foi instalado sistema apenas um sistemana Escola (U. E. Santos Dumont), energético numa escolaporém o mesmo necessita de (Dez/00). manutenção, com substituição das lâmpadas queimadas ou quebradas. Povoado Bombeamento d’água Não houve instalação deNão houve instalação de sistema no Sitio do sistema no povoado povoado Meio Comunida- Instalação de sistemaNão houve instalação deNão houve instalação do Sistema no de Angical em uma escola - E.sistema no povoado povoado. Já existe energia M. Osório Rêgo convencional no povoado. Por este motivo, segundo informação da Prefeitura Municipal, foi transferido para Povoado de Campina. Povoado de Bombeamento deNão houve instalação de Constatou-se que não houve Taboleirão água sistema de abastecimento de instalação de abastecimento d’água. água no povoado. Instalado Apenas a Energia Elétrica está em apenas um sistema funcionamento na Escola Helvídio energético numa escola Pinheiro. (Dez/00). Comunida- Bombeamento d’água Instalado em maio/2002 Foi constatado que os módulos de fotovoltáicos (placas) foram retiradas Matusalém e o poço artesiano desativado. Instalação de sistema Instalado em maio/2002 energético em uma escola- Escola. Municipal. Dra. Elizabeth Santos Taveira Foi instalado, mas nunca funcionou. * Gerência de Infra-Estrutura, atual SINFRA- Secretaria de Estado de Infra-Estrutura, executora do Convênio. Evidência: Entrevistas com famílias e professoras das comunidades e escolas, e fotografias. Controladoria-Geral da União Secretaria Federal de Controle Interno 2 Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”