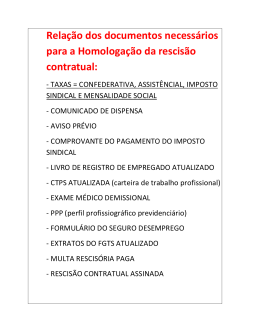

DATA 13/12/2010 Esclarecimentos sobre o sistema de recolhimento do IMPOSTO DE RENDA sobre remunerações paga ao colaborador. Por Joanes Fernandes Batista Procurando esclarecer dúvidas quanto ao Imposto de Renda sobre férias, passamos a esclarecer: CASO 1 (Folha de Pagamento): Competência............................................ 10/2010 IRRF retido dos colaboradores.............. 85,18 CASO 2 (Férias): Início das Férias....................................... 01/12/2010 IRRF retido do colaborador.................... 32,40 CASO 3 (Rescisão): Data da Rescisão.................................... 15/12/2010 IRRF retido do colaborador.................... 25,20 R: De acordo com a alteração trazida pela Medida Provisória N.º 447 de 14 de Novembro de 2008, o Imposto de Renda Retido na Fonte deve ser pago até o 20º dia do mês subseqüente ao fato gerador. O Fato gerador para fins de IRRF é o pagamento e não a competência. Diante do exposto segue: Resposta CASO 1: Se a empresa resolver antecipar o pagamento dos salários e o fizer em 31/10/2010, deverá recolher o IRRF até 20/11/2010 (consultar vencimento com a contabilidade), isto, porque o pagamento foi efetuado dentro do mês de outubro de 2010. Resposta CASO 2: Conforme determinado no art. 145 da CLT - Consolidação das Leis do Trabalho (Decreto-Lei Nº 5.452/43) as férias devem ser pagas até dois dias antes do seu início, portanto, dentro do mês de 10/2010. Então o vencimento do IRRF neste caso será em 20/11/2010* Resposta CASO 3: Independente desta rescisão ter tido seu aviso prévio indenizado ou não o pagamento será no mês de 12/2010 e o IRRF deverá ser pago até 20/01/2011. Por fim, o sistema de vencimento do Imposto de Renda é o de CAIXA, para calculo do vencimento deve se levar em conta a data do pagto. Fonte Pesquisada: Artigo 5.º da Medida Provisória 447/2008; letra “d”, inciso I, Art. 70, Lei 11.196/05; RIR – Regulamento do Imposto de Renda (Decreto 3.000/99) e Manual do Imposto de renda. Joanes Fernandes Batista

Baixar