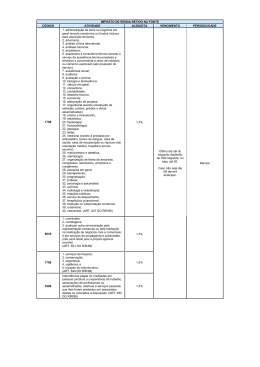

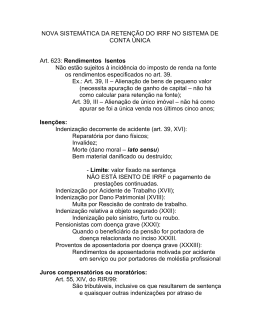

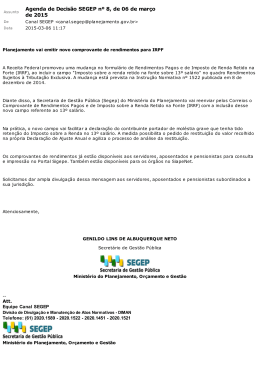

PODER JUDICIÁRIO DE SANTA CATARINA RETENÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE IRRF I - MOMENTO DA RETENÇÃO; II - RESPONSABILIDADE; III -APLICAÇÃO; IV - PROCEDIMENTOS; I - MOMENTO DA RETENÇÃO • “ O Imposto incidente sobre rendimentos tributáveis pagos em cumprimento de decisão judicial será retido na fonte, quando for o caso, pela pessoa física ou jurídica obrigada ao pagamento, no momento em que, por qualquer forma, o rendimento se torne disponível para o beneficiário ( Lei nº 8.541, de 1992, art. 46). • Quando os rendimentos decorrentes de condenações judiciais são depositados em Juízo, no momento do depósito não há obrigação de descontar o imposto porque os rendimentos somente se tornam disponíveis I - MOMENTO DA RETENÇÃO ao beneficiário por ocasião do seu efetivo recebimento, o que ocorre com o levantamento do depósito mediante autorização do Juiz( alvará judicial). II - RESPONSABILIDADE • Os Cartórios são responsáveis pela retenção do imposto de renda retido na fonte. • As contadorias são responsáveis pela realização do cálculo do imposto. • O Tribunal de Justiça/DOF é responsável pelo recolhimento do imposto, mediante a realização do Documento de Arrecadação Retido na Fonte (DARF) e a Declaração de Imposto Retido na Fonte (DIRF). III - APLICAÇÃO • O Cartório ao efetuar o pagamento de rendimentos a pessoa física ou jurídica utilizará os códigos de retenção abaixo especificados: • 0588 - pessoa física; - 1708 - pessoa jurídica; - 3208 - aluguéis e royalties (pessoa física); - 5204 - juros e indenizações por lucros cessantes; - 6904 - indenização por danos morais(pessoa física). III - APLICAÇÃO Estas instruções são aplicáveis para todos os casos passíveis de enquadramento nos códigos exemplificados, independentemente de haver retenção. Os pagamentos de valores isentos que não se enquadram nos referidos códigos deverão ser informados. Nesse caso será utilizado o código “0000” para qualquer tipo de rendimento isento. IV - PROCEDIMENTOS • Na realização do pedido de saque, o Escrivão informa o nome do beneficiário, o CPF/CNPJ, o valor e os os dados bancários, especificando se é saque parcial ou total. • Para ser efetuada a retenção do IRRF, o Escrivão alimenta o dispositivo Inf. P/ Receita Federal, com o código de retenção e o valor incidente de IRRF. IV - PROCEDIMENTOS • O programa traz o CPF/CNPJ informado na tela principal do saque e o nome, bem como efetua o cálculo do IRRF, tomando por base a tabela progressiva em se tratando de pessoa física e a alíquota aplicável, conforme o tipo de rendimento, para pessoa jurídica. • Em relação ao nome é importante destacar que o Sistema verifica se o CPF/CNPJ em questão já foi utilizado em alguma retenção no Estado e traz o nome utilizado na ocasião. o Escrivão poderá alterá-lo se o nome estive eqüivocado. IV - PROCEDIMENTOS • O alvará judicial conterá o valor destinado ao beneficiário e o valor retido do IRRF. • A Divisão de Conta Única realizará o recolhimento do IRRF no Sistema de Conta Única/módulo DOF, mediante a realização do DARF. • Haverá a confirmação de pagamento do DARF, mediante e-mail que será enviado ao Escrivão, Vara e Juiz. Sistema de Conta Única RETENÇÃO DE IMPOSTO DE RENDA NA FONTE Exemplo 1 Honorários Advocatícios (pessoa física) Exemplo 2 Honorários Advocatícios (pessoa jurídica) Exemplo 3 Honorários Advocatícios (pessoa física - valor abaixo do limite tributável) Exemplo 4 Ações de danos emergentes e danos estéticos (isenção)

Baixar