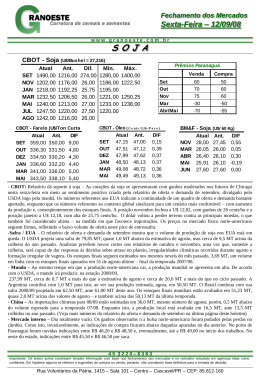

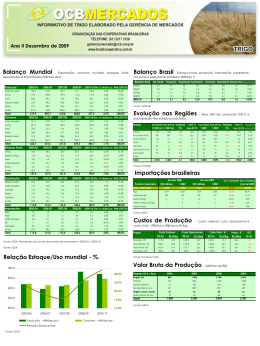

TENDÊNCIAS DO MERCADO DA SOJA, MILHO E TRIGO. FORUM AGRONÔMICO 2009 OCEPAR - SESCOOP Eugenio Stefanelo ECONOMIA MUNDIAL PIB: 2003 a 2007: 5% 2008: 3,2% 2009: -1,0% a -1,5% – Avançados: -3,8% – Emergentes: 1,5 2010: 2,5% EUA, UE, Japão e Rússia com crescimento negativo em 2009 e positivo em 2010 ECONOMIA MUNDIAL Comércio internacional ( em volume): 2005 a 2007:7,2% a 9,3% 2008: 3,2% 2009: -11,5% 2010: 0,5 a 1% Preços CBOT Preço Médio Cents/bu Em jul/09 % Em 2009 Em 12 % meses % Soja 1000,78 -12,01 15,48 -32,80 Milho 333,38 -20,85 -11,13 -49,30 Trigo 542,18 -10,94 -1,33 -34,81 ECONOMIA BRASILEIRA 2007 2008 PIB em % 2009 5,7 5,1 -0,5 a 1,0 Setor Primário em % 5,9 5,8 -1,5 a -0,5 AGRONEGÓCIO BRASILEIRO Agronegócio: R$ bilhões Em % Agron. Agricultura: R$ bilhões Em % Agron. Pecuária: R$ bilhões Em % 2007 2008 714,8 7,89 764,5 6,95 475,9 6,78 508,2 6,08 206,6 10,72 225,4 9,09 2009 -1 a 1 AGRONEGÓCIO BRASILEIRO VBP em R$ bilhões 2008 2009 Grãos 107,8 90,7 Outros agrícolas 76,0 81,0 Agricultura 183,8 171,7 Pecuária 107,0 100,2 Frango 17,3 15,3 Leite 21,5 17,7 290,8 271,9 Agropecuária AGRONEGÓCIO BR E PR VBP em R$ bilhões 2008 2009 Soja 51,6 42,7 Milho 28,0 20,3 Trigo 3,2 2,5 Paraná (lavouras) 21,7 18,2 Milho 5,4 3,4 Soja 8,5 7,0 Trigo 1,7 1,4 MILHO Oferta e Demanda Mundial: milhões t ESTOQUE INICIAL PRODUÇÃO IMPORTAÇÃO CONSUMO TOTAL EXPORTAÇÃO ESTOQUE FINAL EST/CONSUMO - % 2009/10 2008/09 2007/08 2006/07 2005/06 144,1 130,8 109,0 124,7 131,4 796,3 789,6 791,6 711,1 696,3 81,4 78,3 98,4 90,8 79,5 798,9 84,3 141,5 17,7% 776,3 79,5 144,1 18,6% 769,9 98,6 130,7 17,0% 727,0 93,8 108,7 15,0% 704,0 80,9 123,7 17,6% MILHO Oferta e Demanda Mundial 2009/10 e 2008/09 Produção: +1,0%: EUA: +5,5%, 324,4 e 307,4 milhões t BR: 8,0%, 54,0 e 50,0 milhões t ARG: 15,4%, 15 e 13 milhões t U.Européia: -9,6%, 56,4 e 62,4 milhões t China: -1,8%, 162,5 e 165,9 milhões t MILHO Oferta e Demanda Mundial 2009/10 e 2008/09 Consumo total: +2,9% (produção de etanol nos EUA: 106,7 em 2009/10 e 92,7 milhões t em 2008/09) Estoque: -1,8%, reduzindo a relação estoque/consumo para 17,7% em 09/10. A menor desde 1973/74 é 15% em 2006/07 e a média é de 24,3%. MILHO Oferta e demanda americana 2009/10 Aumento da área de 34,8 para 35,2 milhões de hectares e da produção de 307,4 para 324,4 milhões de toneladas, revertendo expectativa de redução da área. Demanda total: 327,0 milhões t (+7,1%) Exportação: 53,3 milhões t (+13,5%) Ração: 134,6 milhões t (1%) Etanol: 106,7 milhões t (15,1%) Estoque final: 41,2 milhões t (-5,8%) MILHO Oferta e Demanda Brasileira CONAB: em mil t 2000/01 ESTOQUE INICIAL 3.590,8 2001/02 4.739,6 35.280,7 345,0 40.365,3 36.410,0 2.747,0 1.208,3 2002/03 1.208,3 47.410,9 800,6 49.419,8 37.300,0 3.566,2 8.553,6 2003/04 8.553,6 42.128,5 330,5 51.012,6 38.180,0 5.030,9 7.801,7 2004/05 7.801,7 35.006,7 597,0 43.405,4 39.200,0 1.070,0 3.135,4 2005/06 3.135,4 42.514,9 956,0 46.606,3 39.400,0 3.938,0 3.268,3 2006/07 3.268,3 51.369,9 1.095,5 55.733,7 41.500,0 10.933,5 3.300,2 2007/08 3.300,2 58.653,3 808,0 62.760,5 44.500,0 6.400,0 11.860,5 2008/09 11.860,5 50.268,0 500,0 62.628,5 45.000,0 8.000,0 9.628,5 SAFRA 42.289,3 IMPORTAÇÃO 624,0 SUPRIMENTO 46.504,1 PRODUÇÃO 36.135,5 EXPORTAÇÃO 5.629,0 ESTOQUE FINAL 4.739,6 CONSUMO MILHO - CONAB Oferta e Demanda Brasileira 2008/09 (ano comercial 2009) Produção: -14,3%, com 2ª safra em 16,6 mi de t Consumo: +1,1% (45,0 mi t) Exportação: +25% (8,0 mi t) Consumo interno e exportação superiores a safra (50,3 mi t) Estoque final: - 25,7% Relação estoque/consumo: 21,4% MILHO: Posição contábil dos estoques públicos. CONAB (em ago/2009, em mil t) CDAF Opção PGPM TOTAL BR PR 0,2 9,6 18,2 BR 1,5 1.253,4 440,2 1.695,1 MILHO: Área e Produção no BR. Em mil ha e mil t. CONAB 2008/09 2007/08 2006/072005/06 2004/05 BRASIL Área 1ª safra 2ª safra Produção 1ª safra 2ª safra 14.126 9.227 4.899 50.268 33.637 16.631 14.766 9.636 5.130 58.652 39.964 18.688 14.055 9.494 4.561 51.370 36.597 14.773 12.964 12.208 9.653 9.022 3.311 3.186 42.515 35.007 31.809 27.298 10.706 7.708 MILHO: Área e Produção no PR. Em mil ha e mil t. CONAB 2008/09 2007/08 2006/072005/06 2004/05 PR Área 1ª safra 2ª safra Produção 1ª safra 2ª safra 2.783 2.979 2.773 2.491 2.236 1.269 1.375 1.318 1.515 1.250 1.514 1.605 1.455 976 986 11.202 15.368 13.851 11.173 10.280 6.522 9.709 8.804 7.756 6.972 4.680 5.659 5.047 3.417 3.302 MILHO:Custo de produção jun/09: em R$/ha ou R$/sc – OCEPAR SAFRA 2ª SAFRA Custo Variável 1.826 1.285 Custo Fixo 722 840 Custo Total 2.548 2.126 Produtividade – sc 120 85 C Variável Medio 15,22 15,12 C Operac. Medio 18,02 19,49 Custo Medio 21,24 25,01 MILHO 1ª SAFRA Custo de produção 2009/10: em R$/ha ou R$/sc - CONAB Custo Operacional LDN C. MOURÃO 1.890 1.971 226 160 2.131 2.117 Custo Total 2.397 2.399 C Var. Medio C Operac. Medio Custo Medio Kg/ka 16,78 18,79 21,28 6.750 16,90 Custo Variável Custo Fixo 18,27 20,57 7.000 MILHO 2º SAFRA Custo de produção 2009: em R$/ha ou R$/sc - CONAB UBIRATÃ Custo Variável Custo Fixo LDN C. MOU 951 1.107 198 162 503 214 Custo Operacional 1.149 1.269 717 Custo Total 1.440 1.548 944 C Var.Medio C Operac.Medio Custo Medio Kg/ka 14,28 17,25 21,62 4.000 16,79 19,22 23,44 3.966 10,08 14,36 18,90 3.000 MILHO: Preços Piso e teto: Safra normal: paridade de exportação. Desorganização das cadeias produtivas geram especulação Safra reduzida (clima): aumento para a paridade de importação MILHO: Preços CBOT: Média histórica (23anos): U$ 2,47/bu Recorde pré crise: U$ 5,42/bu em 1996 Recorde histórico: U$ 8,0/bu ou U$ 18,9/sc em 2008 MILHO: Preços CBOT: 2008: U$ 2,9 a 8,0/bu ou U$ 6,9 a 18,9/sc (superou pico de 1996). Média U$ 5,41/bu 2009: 1 º semestre: U$ 3,4 a 4,5/bu ou U$ 8,0 a 10,6/sc Atual: U$ 3,1 a 3,6/bu para o segundo semestre e U$ 3,3 a 4,0 para mar a jul/10 MILHO: CBOT semanal - 1999 a 2009e MILHO: CBOT diário – 2008 e 2009e Pico: U$ 8,0/bu Média U$ 2,47/bu Atual: U$ 3,1 a 4,0/bu MILHO: Preços BM&F: 2005 e 2006: R$ 13,20 a 24,00/sc 2007: R$ 18,50 a 38,90/sc ( em nov) 2008: R$ 32,5 a 19,50/sc (out/08) 2009: R$ 19,7 a 26,4,0/sc Atual:R$ 19,6 a 21,5/sc para o segundo semestre e R$ 21,5 a 23,0 para jan a mai/10 MILHO: BM&F semanal – 2002 a 2009e MILHO: Preços CIF Paranaguá no transferido: 2008: U$ 7,8 a 18,5/sc no transferido ou R$ 19 a 33/sc 2009: U$ 8,7 a 11,2 ou R$ 16,9 a 25,0 a saca Atual: U$ 9,3 a 9,9/sc (R$ 17,0 a 19,5/sc) Há 1 mês: U$ 10,2/sc Há 1 ano: U$ 13,1/sc MILHO: Preços Importação CIF industria: EUA: U$ 14,3 a 15,5/sc ou R$ 26,5 a 28,0/sc Argentina: U$ 13,2 a 13,6/sc ou R$ 24,0 a 25,0/sc Exportação Paranaguá no transferido: U$ 8,7 a 10,1/sc (ago a dez/09) ou R$ 16,1 a 19,5/sc e U$ 10,1 a 8,9 em jan a mar/10 ou R$ 17,3 a 20,0 a saca MILHO: Preços Tendência: Exportação Brasil: 10,9 milhões t (2007), 6,4 milhões em 2008 e 8 milhões em 2009 Redução do plantio em 2008/09 nos EUA, de 37,8 para 34,8 milhões de ha e da produção ( 331 para 307,4 milhões t). Safra 2008/09 na América do Sul: 50,0 no BR e 13,0 milhões t na ARG, afetadas pelo la nina, MILHO: Preços Tendência: Preços do petróleo e produção de etanol Crescimento econômico mundial e asiático e demanda por carnes nos EUA, Rússia e Europa Redução das exportações de carnes em 2009 Safra 2009/10: nos EUA aumento da área e produção; na Ásia UE e América do Sul redução da área e produção MILHO: Preços Tendência: Importação pela UE: demanda constante e com picos só quando ocorre frustração da safra local Novos mercados importadores: Ásia, África e Oriente Médio U$ 3,0 a 4,0/bushel ou U$ 7,1 a 9,5/saca MILHO: Preços no PR PRAÇA R$/sc C. Mourão 15,8/17,2 8,8/9,0 9,0 12,2 Maringá 16,0/17,5 8,9/9,0 9,4 12,5 Cascavel 16,0/17,5 8,9/9,0 9,3 12,2 Ponta Grossa 17,0/18,5 9,1/9,3 9,5 13,4 Guarapuava 16,5/18,0 9,2/9,4 9,3 12,5 9,6/9,8 9,1/9,3 9,6 9,4 13,5 12,2 P. Branco Londrina 17,5/18,5 16,5/18,0 U$/sc Atual 1 mês 1 ano 2000 2001 2002 2003 2004 2005 2006 2007 2008 ja/08 fev mar abr mai jun jul ago set out nov dez ja/09 fev mar abr mai jun jul ago 15 10 5 0 Período R$/sc MILHO: Preços ao produtor no PR 25 20 MILHO: Situação e tendência Safra 08/09: Comercialização no Paraná: Safra: 75% Segunda safra: 15%. Problema de qualidade. Exportação via PEP seria a saída Buscar preço médio na venda Prioridade: pagar dívidas e recompor fluxo de caixa Safra 2009/10: Redução da área da safra entre 10% a 15% e do custo de produção Escalonar plantio SOJA Oferta e Demanda Mundial Em milhões t ESTOQUE INICIAL PRODUÇÃO IMPORTAÇÃO CONSUMO TOTAL EXPORTAÇÃO ESTOQUE FINAL EST/CONSUMO 2009/10 2008/09 2007/08 2006/07 2005/06 41,0 52,9 62,9 53,1 47,5 242,1 210,6 221,1 237,5 220,5 74,5 73,4 78,2 69,2 64,0 231,3 76,0 50,3 21,7% 221,6 74,3 41,0 18,5% 229,7 79,6 52,9 23,0% 225,5 71,5 62,7 27,8% 215,2 63,9 53,0 24,6% SOJA Oferta e Demanda Mundial 2009/10 e 2008/09: Produção mundial: +15,0% EUA: +8,2% ou 87,1 e 80,5 milhões t A. Sul: 25,1% ou 119,2 e 95,3 milhões t BR: 5,3% ou 60 e 57 milhões t Argentina: Paraguai: Bolívia: 59,4% ou 51e 32 milhões t 51% ou 5,8 e 3,8 milhões t -3,6% ou 1,35 e 1,4 milhão t Uruguai: 12,5% ou 0,89 e 0,78 milhão t SOJA Oferta e Demanda Mundial 2009/10 e 2008/09: Consumo total: +4,4% Estoque final: +22,7% Relação estoque/consumo: 21,7% em 09/10 e 18,5% em 08/09 (a média desde 1964/65 é de 15,9%) Oferta e demanda explicam parte dos altos preços em 08/09 e menores em 09/10: área e produção nos EUA (30,64 e 31,4 mi ha e 80,5 e 87,1 mi t), na América do Sul (95 e119 mi t), aumento do consumo do grão e derivados e retorno da especulação dos fundos FARELO E ÓLEO Oferta e Demanda Mundial – mi t (farelo 55% do preço e óleo 45%) 2009/10 2008/09 2007/08 FARELO Produção Consumo interno Exportação Estoque Final ÓLEO Produção Consumo interno Exportação Estoque Final 158,2 157,8 55,1 151,9 152,3 53,0 158,5 157,4 55,8 5,0 5,1 6,1 37,4 37,3 9,8 2,4 35,9 35,9 9,4 2,7 37,6 37,6 10,9 2,9 SOJA, FARELO E ÓLEO Oferta e Demanda Brasileira CONAB (em mil t) PRODUTO Soja Farelo Óleo 2004/05 ESTOQUE INICIAL 4.522,2 2005/06 2.734,7 55.027,1 48,8 57.810,6 30.383,0 24.957,9 2.469,7 2006/07 2.469,7 58.391,8 97,9 60.959,4 33.550,0 23.733,8 3.675,6 2007/08 3.675,6 60.017,4 96,3 63.790,0 34.750,0 24.499,5 4.540,1 2008/09 4.540,1 57.118,8 100,0 61.758,9 34.320,0 24.600,0 2.838,9 2004/05 2.030,6 23.127,0 188,7 25.346,3 9.100,0 14.421,7 1.824,6 2005/06 1.824,6 21.918,0 152,4 23.895,0 9.780,0 12.332,4 1.782,6 2006/07 1.782,6 23.947,0 101,2 25.830,8 11.050,0 12.474,2 2.306,6 2007/08 2.306,6 24.717,0 117,3 27.140,9 11.800,0 12.287,9 3.053,0 2008/09 3.053,0 24.539,9 100,0 27.692,9 12.000,0 12.800,0 2.892,9 2004/05 330,1 5.692,8 3,2 6.026,1 3.050,0 2.697,1 279,0 2005/06 279,0 5.479,5 25,4 5.783,9 3.150,0 2.419,4 214,5 2006/07 214,5 5.909,0 44,1 6.167,6 3.550,0 2.342,5 275,1 2007/08 275,1 6.259,5 27,4 6.562,0 4.000,0 2.315,8 246,2 2008/09 246,2 6.214,7 30,0 6.490,9 4.200,0 2.000,0 290,9 SAFRA 52.304,6 IMPORTAÇÃO 368,0 SUPRIMENTO 57.194,8 PRODUÇÃO 32.025,0 EXPORTAÇÃO 22.435,1 ESTOQUE FINAL 2.734,7 CONSUMO SOJA Área e Produção no BR e PR Em mil ha e mil t. CONAB 2008/09 2007/08 2006/07 2005/06 BRASIL Área 21.729 21.313 20.687 22.749 Produção 57.119 60.018 58.392 55.027 Área 4.069 3.977 3.979 3.983 Produção 9.510 11.896 11.916 9.646 PARANÁ SOJA Custo de produção 2009/10: em R$/ha ou R$/sc - CONAB LDN Custo Custo Custo Custo Variável 1.381 Fixo 242 Operacional 1.624 Total 1.883 C. MOU C. MOU OGM 1.182 1.101 230 211 1.413 1.312 1.697 1.589 LDN OGM 1.232 180 1.413 1.697 C Var. Medio 29,63 23,68 22,08 25,50 C Operac. Medio Custo Medio Kg/ka 34,82 40,37 2.800 28,28 33,95 3.000 26,30 31,85 3.000 29,23 35,12 2.900 SOJA Custo de produção no PR em R$/ha ou R$/sc - OCEPAR Custo Variável Custo Fixo Custo Total Produtividade – sc C Var. Medio C Operac. Medio Custo Medio jun/09 1.209 827 2.036 55 21,99 28,85 37,03 SOJA: Preços Cotações Média Pico Chicago: histórica: 6,29/bu de 1973: U$ 13,5/bu por quebra de safra nos EUA, BR e ARG Pico histórico: U$ 16,7/bu ou U$ 36,8/sc em 2008 (especulação dos fundos) SOJA: Preços Cotações Chicago (grão): 2008: U$ 7,87 a 16,7/bu ou U$ 17,4 a 36,8/sc Média: U$ 12,31 ( + 42,6% e a maior em 37 anos) 1º sem: U$ 13,57 2º sem: U$ 11,02 2009: 1º semestre: U$ 8,5 a 12,9/bu ou U$ 18,7 a 28,5/sc Atual: U$ 11,9 a 9,4 para ago a nov/09 e U$ 10,5 a 9,0 para 2010 SOJA: Preços Cotações Chicago (grão): Tendência: U$ 8,5 a U$ 11,5/bu, com alto spread entre safras 2008/09 e 2009/10 Especulação dos fundos Demanda por farelo e óleo (menor crescimento da economia mundial) Aumento da área e da produção nos EUA em 08/09: 26,2 para 30,6 mi ha e 72,9 para 80,5 mi t) SOJA: Preços Cotações Chicago (grão): Tendência: U$ 8,5 a U$ 11,5/bu em 08/09 Produção 08/09 na América do Sul: BR 57 e Arg 32 mi t (USDA). Safra 2009/10 nos EUA: aumenta área e produção (31,36 mi ha e 87,1 mi t) Safra 2009/10 na América do Sul: BR 60 e Arg 51 mi t (64 e 54?) Spread decrescente de preço entre as safras 2008/09 e 2009/10 SOJA: CBOT semanal (1987 a 2009e) SOJA: CBOT diário 2008 e 2009e Pico: U$ 16,7/bu Média U$ 6,29/bu Atual: U$ 8,5 a 11,5/bu SOJA: Preços Cotações 2005 BM&F: e 2006: U$11,5 a 16,2/sc 2007: U$15,2 a 27,0/sc 2008: U$17,0 a 36,0/sc 2009: U$19,7 a 28,0/sc Atual: U$ 29,0 a 25,2/sc (setembro a novembro/09) e U$ 23,3 a 20,5/sc para março a maio de 2010 SOJA: Preços CIF Paranaguá: R$ 47,0 a 54,0/sc no transferido, R$ 47,5 a um mês e R$ 49,0 a um ano Prêmios: Setembro/09: Março/10: Maio/10: 195 a 230 cents/bu 30 a 65 cents/bu 10 a 17 cents/bu SOJA: Preços no PR PRAÇA Paranaguá R$/sc 1 sem 1 mês 1 ano 48,0/51,0 49,0 47,5 49,0 Ponta Grossa 47,0/51,0 47,5 46,0 47,0 Cascavel 46,0/49,5 47,0 45,0 46,0 Maringá 46,0/50,0 47,0 45,0 46,5 Londrina 46,0/50,0 47,0 45,0 46,5 Pato Branco 46,0/50,0 47,0 45,0 46,5 2000 2001 2002 2003 2004 2005 2006 2007 2008 ja/08 fev mar abr mai jun jul ago set out nov dez ja/09 fev mar abr mai jun jul ago 30 20 10 0 Período R$/sc SOJA: Preços ao produtor no PR (R$/sc) 50 40 2000 2001 2002 2003 2004 2005 2006 2007 2008 ja/08 fev mar abr mai jun jul ago set out nov dez ja/09 fev mar abr mai jun jul 20 15 10 5 0 Período U$/sc SOJA: Preços ao produtor no PR (U$/sc) 35 30 25 SOJA: Situação e tendência Safra 08/09: Comercialização no Paraná: 85% Safra 2009/10: Aumento da área entre 4% a 6% Escalonar plantio e manejo doenças Escalonar vendas Rentabilidade positiva, maior em 2007/08, menor em 2008/09 e menor ainda em 2009/10 considerando preços, câmbio e custos. TRIGO Oferta e Demanda Mundial em milhões t ESTOQUE INICIAL PRODUÇÃO IMPORTAÇÃO 2009/10 2008/09 2007/08 2006/07 2005/06 169,5 121,8 127,0 147,8 150,6 659,3 682,4 610,9 595,6 621,5 117,9 135,3 113,7 114,0 110,2 CONSUMO TOTAL EXPORTAÇÃO ESTOQUE FINAL EST/CONSUMO 645,2 634,7 616,7 615,2 624,4 123,4 137,4 117,5 111,6 116,2 183,6 169,5 121,2 128,2 147,7 28,45% 26,71% 19,65% 20,84% 23,65% TRIGO Oferta e Demanda Mundial 2009/10 Produção mundial: -3,9%, ficando acima do consumo. Argentina: 8,5 em 09/10 e 8,4 mi t em 08/09 Consumo total: +1,0% Estoque final: +8,3% Relação estoque/consumo: 28,5% Oferta e demanda explicam aumento dos preços em 2007 e início de 2008 e queda após TRIGO Oferta e Demanda Brasileira CONAB (ago/jul, em mil t) PRODUTO TRIGO 2004/05 ESTOQUE INICIAL 1.370,7 2005/06 2.324,9 4.873,1 6.266,1 13.464,1 10.683,7 787,5 1.992,9 2006/07 1.992,9 2.233,7 7.809,9 12.036,5 10.260,7 22,1 1.753,7 2007/08 1.753,7 4.097,1 6.895,7 12.746,6 10.381,0 750,6 1.615,0 2008/09 1.615,0 6.015,6 6.160,3 13.790,9 10.813,0 400,0 2.577,9 2009/10 2.577,9 5.853,5 5.350,0 13.781,4 11.065,0 450,0 2.266,4 SAFRA Produção 5.845,9 IMPORTAÇÃO 5.311,0 SUPRIMENTO 12.527,6 PRODUÇÃO 10.196,0 EXPORTAÇÃO 6,7 ESTOQUE FINAL 2.324,9 CONSUMO nacional atende 39% do consumo em 2007/08, 56% em 2008/09 e 53% em 2009/10 TRIGO: Posição contábil dos estoques públicos. CONAB (em ago/2009, em mil t) CDAF Opção PGPM TOTAL BR PR 0,12 253,9 112,5 BR 5,7 453,6 240,7 700,0 TRIGO: Área e Produção no BR e PR Em mil ha e mil t. CONAB 2009/10 2008/09 2007/08 2006/07 2005/06 BRASIL Área 2.416 2.423 1.852 1.758 2.362 Produção 5.854 6.016 4.097 2.234 4.873 Área 1.260 1.152 821 881 1.276 Produção 3.360 3.201 1.922 1.127 2.802 PARANÁ TRIGO Custo de produção 2009: em R$/ha ou R$/sc - CONAB Cascavel Londrina Ubiratã Custo Variável 1.299 1.318 1.087 Custo Fixo 210 245 197 Custo Operacional 1.508 1.563 1.284 Custo Total 1.682 1.858 1.506 CVMedio 32,47 30,45 29,00 COperac. Medio CMedio Kg/ka 37,72 42,07 2.400 36,26 43,05 2.600 34,26 40,18 2.250 TRIGO Custo de produção no PR: em R$/ha ou R$/sc - OCEPAR Custo Variável Custo Fixo Custo Total Produtividade – sc C Var. Medio C Operac. Medio Custo Médio jun/09 1.297 771 2.067 45 28,81 36,39 45,94 TRIGO: Preços Chicago: Pico histórico:U$ 13/bu ou U$ 28,7/sc 2008: U$ 4,7 a 13,0/bu ou U$ 173 a 478/t 2009: 1º semestre U$ 4,8 a 6,76/bu Atual: U$ 4,5 a 5,8/bu (setembro a março/09) ou U$ 169 a 213/t Expectativa de U$ 4,5 a 6,5/bu TRIGO: Preços Argentina – FOB Spot: U$ 245/270/t, ou R$ 455/480/t, (+ U$ 40 a 60/t de frete, descarga e frete interno = U$ 300 a 325/t CIF São Paulo U$ 240/t a 1 mês U$ 315/t a 1 ano Importação EUA para Sudeste BR: U$ 295/325/t TRIGO: CBOT semanal 2002 a 2009e TRIGO: CBOT diário 2008 a 2009e Pico: U$ 13,0/bu Média U$ 3,5/bu Atual: U$ 4,5 a 6,7/bu TRIGO: Preços Preço de mercado interno (R$/sc): paridade de importação: 2007: Muito acima do mínimo, devido ao aumento da cotação internacional. Recuperação da safra interna e rentabilidade positiva TRIGO: Preços Preço de mercado interno (R$/sc): paridade de importação: 2008: Acima do mínimo, devido elevada cotação internacional, aumentando área plantada e produção. Na safra: preço mínimo e intervenção do governo na comercialização AGF: 123,5 mil t Contrato de Opção de Venda: 426 mil t e 259 mil t exercidos PEP: 218,7 mil t TRIGO: Preços Preço de mercado interno (R$/sc): paridade de importação: 2009: Em torno do mínimo, devido a cotação internacional, a quebra da safra argentina (18,0 para 8,4 milhões t), a taxa de câmbio e ao estoque remanescente. Rentabilidade baixa TRIGO: Preços no PR PRAÇA R$/t Atual U$/t 1 mês 1 ano Curitiba 500/540 273/280 275 345 Maringá 480/530 262/275 272 340 Cascavel 480/520 262/275 269 333 Ponta Grossa 480/520 262/275 269 333 2000 2001 2002 2003 2004 2005 2006 2007 2008 ja/08 fev mar abr mai jun jul ago set out nov dez ja/09 fev mar abr mai jun jul ago 45 40 35 30 25 20 15 10 5 0 Período R$/sc TRIGO: Preços ao produtor no PR 2000 2001 2002 2003 2004 2005 2006 2007 2008 ja/08 fev mar abr mai jun jul ago set out nov dez ja/09 fev mar abr mai jun jul 26 24 22 20 18 16 14 12 10 8 6 4 2 0 Período U$/sc TRIGO: Preços ao produtor no PR TRIGO: Situação e tendência Safra 08/09: 320 mil t depositadas em cooperativas e por comercializar 380 mil t de estoques do governo Safra 2009/10: Inicia colheita em final de agosto Preço mínimo O QUE FAZER Produtor: Adequar investimentos a receita Reduzir custos (racionalizar uso dos insumos e melhor adquiri-los La nina (segunda safra e inverno) Vendas parceladas e distribuídas no tempo. Priorizar pagamento de dívidas e recomposição de fluxo de caixa El nino no verão:diversificar época de plantio FONTE DOS DADOS CONAB e MAPA CBOT INTERTRADING SAFRAS & MERCADOS DERAL/SEAB OCEPAR BM&F MUITO OBRIGADO TELEFONES: 41 3313.2725 41 9997.1307 E MAIL: [email protected] [email protected] MUITO OBRIGADO OCEPAR 41 3200 1100 Flávio Turra – [email protected] Robson mafioletti - [email protected]

Download