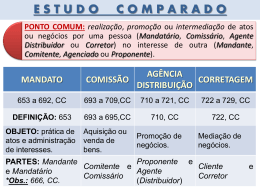

REVISTA ÂMBITO JURÍDICO ® O contrato de corretagem no C?o de Defesa do Consumidor e no novel C?o Civil Sumário: 1.Introdução; 2. Do contrato de corretagem; 2.1. Conceito; 2.2. Natureza jurídica; 2.3. Classificação do contrato de corretagem; 2.4. Da extinção do contrato; 3. Espécies de corretores. 4. Direitos e Deveres do Corretor; 4.1. Direitos do Corretor; 4.2. Deveres do Corretor; 5. Tratamento normativo da relação jurídica de corretagem; 5.1. Do direito intertemporal; 5.2. Aplicação do Código Civil; 5.3. Aplicação do Código de Defesa do Consumidor. 6. A corretagem e outros institutos jurídicos; 7. Da responsabilidade civil do corretor; 7.1. A responsabilidade civil perante o Código Civil. 7.2. A responsabilidade civil perante a Lei 8078/90. 8. Controvérsias recorrentes; 9. Bibliografia; 1. INTRODUÇÃO. O recrudescimento da complexidade dos negócios e a necessidade de informações cada vez mais precisas e céleres, redundou no incremento da corretagem, tanto que mereceu atenção especial do novel diploma substantivo civil em vigor desde 2003. No presente trabalho examinaremos o contrato de corretagem em sua feição intrínseca, tais como: natureza jurídica, formação e extinção, quanto extrínseca, notadamente sobre a aplicabilidade do Código de Defesa do Consumidor. 2. O CONTRATO DE CORRETAGEM. 2.1 Conceito. O conceito de corretagem não encontra dissenso em boa doutrina. O Professor Orlando Gomes[1] conceitua a corretagem como sendo a atividade exercida pelo corretor com a finalidade de aproximar pessoas que desejam contratar. O Professor Caio Mário[2] preleciona que contrato de corretagem é aquele pelo qual uma pessoa, mediante remuneração, obriga-se a intermediar negócios para outra, prestando informações e esclarecimentos que se fizerem necessários para celebração do contrato intermediado. 2.2. Natureza Jurídica O novel Código Civil, em seu artigo 722, conceitua a corretagem como sendo contrato por meio do qual “(...) uma pessoa, nãoligada à outra em virtude de mandato, de prestação de serviços ou por qualquer relação de dependência, obriga-se a obter para a segunda um ou mais negócios, conforme as instruções recebidas". Do conceito legal extraímos que a natureza jurídica da corretagem é contratual. E, assim sendo, insta analisarmos sua classificação, a fim de examinarmos seus efeitos práticos. 2.3. Classificação do contrato de corretagem. O contrato de corretagem é: a) Típico. É dogmatizado pelo Código Civil em vigor nos artigos 722 a 729. b) Bilateral. Sob o aspecto da formação, todo contrato é bilateral por pressupor o ajuste de, ao menos, duas vontades. Mas sob a ótica da produção dos efeitos, a doutrina classifica como bilateral ou sinalagmático o contrato em que os contratantes assumem obrigações recíprocas e interdependentes. Nesse sentido, embora a posição doutrinária majoritária siga no sentido de entender que o contrato de corretagem é bilateral, porquanto o comitente assume perante o corretor a obrigação de remunerá-lo pela intermediação de negócios, e, o corretor assume a obrigação de obter negócios para o comitente, há quem sustente que o contrato de corretagem é unilateral. Com efeito, o Professor Orlando Gomes defende a tese de que, em regra, o corretor recebe remuneração pela intermediação, mas não se obriga a cuidar do negócio intermediado, e por tal motivo não haveria interdependência entre o pagamento da comissão e a conclusão do contrato entre as partes intermediadas. Preleciona, ainda, o i. jurista, em prol dessa tese, que se a obrigação de remunerar dependesse da realização do negócio e ficasse este a cargo do corretor, o contrato não seria de simples mediação. Parece-nos que o legislador não agasalhou essa teoria, sufragando a da corrente majoritária, na medida em que o artigo 725, primeira parte, estabelece que a remuneração será devida quando o contrato derivado da corretagem for celebrado, in verbis: “Art. 725. A remuneração é devida ao corretor uma vez que tenha conseguido o resultado previsto no contrato de mediação, ou ainda que este não se efetive em virtude de arrependimento das partes.” c) Oneroso. A onerosidade consiste em conferir a ambos os contratantes vantagens ou benefícios. O corretor aufere vantagem ao receber a remuneração ajustada; o comitente em celebrar o contrato intermediado pelo corretor. A doutrina destaca que mesmo não havendo previsão contratual acerca da remuneração esta é presumida, por que a corretagem não se compatibiliza com a gratuidade. A lei substantiva civil em vigor, albergando a posição doutrinária, estabelece, em seu artigo 724, que mesmo que não esteja expressamente ajustada entre as partes, o corretor fará jus à remuneração, in verbis: “ Art. 724. A remuneração do corretor, se não estiver fixada em lei, nem ajustada entre as partes, será arbitrada segundo a natureza do negócio e os usos locais.” Entendemos que a presunção legal quanto à onerosidade da corretagem é juris tantum, cabendo ao comitente o ônus de provar que a corretagem é gratuita. Cogitamos, em prol dessa assertiva, a hipótese de o corretor acordar com o comitente que a corretagem para a locação imobiliária será gratuita se o comitente contratar os serviços de administração. Mas, a regra é a da onerosidade, notadamente porque ao contrato de corretagem aplica-se o princípio da função social, o qual pode ser entendido como o dever de o comitente remunerar o corretor pelos serviços de corretagem. d) Consensual. O aperfeiçoamento do vínculo contratual da corretagem não demanda que o comitente faça a tradição de qualquer bem ao corretor, sendo bastante o simples acordo de vontade. Mas é bom atentar para o fato de que a corretagem não formalmente ou tacitamente contratada não impõe qualquer dever de pagamento. É a hipótese de o corretor aproximar pessoas a seu exclusivo talante, à revelia ou sob manifesta discordância das partes. Isto porque a corretagem tem natureza jurídica contratual, de modo que os serviços prestados sem que haja aceitação, ainda que tácita, não vinculam o comitente. e) Não solene. Numavisão sistêmica dos dispositivos legais que disciplinam o contrato de corretagem extraímos que o legislador não prescreve qualquer formalidade especial para a validade do contrato, tanto que o sistema admite até a contratação tácita, hipótese em que poderá ser provado por testemunhas. Nada obstante a informalidade é de se atentar para o fato de que a corretagem só restará configurada se o corretor tiver sido encarregado de agenciar o negócio. Corolário, é que se o corretor agir a seu exclusivo talante não fará jus a qualquer remuneração, lembrando-se que a formação da relação contratual é informada pelo princípio da liberdade de contratar, o que significa dizer que as partes são livres para aceitar ou não o contrato de corretagem. Disso resulta que sem o ajuste de vontades, contrato não há. Por fim cabe anotar que a corretagem contratada por agente incapaz ou que tenha objeto ilícito, não produz qualquer efeito jurídico, nos termos da norma geral insculpida no artigo 104, incisos I a III do Código Civil. f) Aleatório. O contrato será aleatório quando não houver reciprocidade entre as prestações. A álea nada mais significa do que condicionar a prestação de um dos contratantes ao implemento de um evento incerto e futuro. O contrato de corretagem, consoante preconiza a primeira parte do artigo 725, do Código Civil, é aleatório, ou seja, o risco é seu substrato. Nesse sentido, o corretor assume o risco de nada receber e de não ser reembolsado das despesas que efetuou para intermediar o contrato desejado pelo comitente, in verbis: “Art. 725. A remuneração é devida ao corretor uma vez que tenha conseguido o resultado previsto no contrato de mediação, ou ainda que este não se efetive em virtude de arrependimento das partes.” Portanto, a remuneração do corretor fica sujeita ao implemento de condição suspensiva, só podendo ser exigida se o contrato intermediado para o comitente for concluído. Mas, é oportuno salientar, que o legislador garante o direito à percepção da comissão na hipótese de o contrato intermediado não ser firmado por desistência das partes. É o que vem explicitado no artigo 725, in fine. g) Acessório. Há uma corrente doutrinária, defendida pela professora Maria Helena Diniz e pelo professor Silvio Venosa, perfilhando a tese de que o contrato de corretagem é acessório em razão de estar vinculado ao contrato que se quer concluir e para o qual o corretor fora contratado. Em sentido diverso, outra corrente, integrada pelo professor Gustavo Tepedino, elucida, em linhas gerais, que nada obstante o contrato de corretagem tenha por causa contratual intermediar um negócio jurídico para o comitente, a corretagem subsiste, per se, tanto assim, que a não conclusão do negócio intermediado em nada afetará a existência e a validade do contrato de corretagem. Analisando as duas posições doutrinárias em conjunto com a legislação civil, encampamos a segunda corrente, por que, em linhas gerais, o contrato acessório supõe a existência do principal. Basta recordar o contrato de hipoteca. A produção de seus efeitos depende da precedência de um outro contrato. Não havendo relação obrigacional precedente a ser garantida, inválido será o contrato de hipoteca. Reforça o acerto da segunda corrente doutrinária, o fato de que invalidado o contrato principal, igual sorte terá o acessório, mas a recíproca não é verdadeira. O contrato corretagem, a nosso ver, não pode ser classificado como acessório, na medida em que o corretor está obrigado a envidar esforços para que o contrato intermediado seja concluído, mas este pode não ocorrer em razão da desistência do comitente, hipótese em que não ficará eximido do dever de pagar a comissão para o corretor. Ainda, se o contrato intermediado vier a ser rescindido ou invalidado por fato superveniente e desconhecido no momento da contratação promovida pelo corretor, em nada refletirá no contrato de corretagem, porquanto o comitente terá o dever de pagar a comissão, o que põe por terra a linha argumentativa da primeira corrente doutrinária. A jurisprudência sufraga a segunda corrente, entendendo que o contrato de mediação autônomo em face daquele que visa promover. Disso resulta, ainda a hipótese de rescisão do pacto intermediado não impõe a devolução da comissão paga pelo comitente. 2.4. Da extinção do contrato Podemos indicar algumas causas extintivas do contrato de corretagem: a.Atingimento de sua finalidade, ou seja, a conclusão do negócio intermediado pelo corretor. Essa é a causa primária de extinção do contrato de corretagem. b.A morte. Sendo atividade pessoal e intransmissível, a morte do corretor implica na extinção do contrato. Igual efeito produz a morte do comitente, na medida em que a corretagem é dirigida para atender aos interesses do contratante. c.O decurso do prazo convencionado. Embora possa ser firmada por tempo indeterminado, a corretagem resta extinta ante o esgotamento do prazo certo. d.Distrato. O vínculo forma-se por força da vontade. Essa mesma vontade pode distratar o contrato. Nessa hipótese, ambos os contratantes decidem romper o laço contratual. e.Denúncia. Em razão de a corretagem envolver relação de confiança, pode o comitente denunciar o contrato de corretagem, arrimado em justa causa. 3. ESPÉCIES DE CORRETAGEM A lei traz dois tipos de corretagem: a) a exercida por qualquer pessoa. A lei substantiva civil em vigor, em seu artigo 722, ao definir a corretagem, não condiciona a existência ou validade do contrato de corretagem a habilitação especial do corretor. Portanto, ressalvada certa categoria de corretagem, as demais podem ser contratadas com qualquer pessoa, seja o corretor credenciado ou não junto a um órgão de classe, como é o caso do Creci. Também decorre do texto legal, a possibilidade de a corretagem ser exercida por pessoa natural ou jurídica. No caso de a pessoa jurídica tiver por objeto social a intermediação deverá estar inscrita junto ao Creci. Não porque seja condição de validade e eficácia o contrato intermediado, mas porque a empresa ficará sujeita a sanções administrativas perante aquele órgão. Portanto, e para o quanto nos interessa, a imobiliária, estando ou não regularmente inscrita perante a autarquia, fará jus à remuneração ajustada com o comitente. O Supremo Tribunal Federal ao examinar constitucionalidade do art. 7º da Lei nº. 4.116/62, que condicionava o direito de corretor à percepção da remuneração ao prévio registro profissional, firmou posição no sentido de que o exercente da atividade de corretagem faz jus à comissão, independentemente de atender as exigências da Lei nº. 4.116/62, sendo esta flagrante inconstitucional. b) a exercida por corretores oficiais. A lei 2.146/53, ao regulamentar a corretagem de valores mobiliários, especifica a natureza das operações deferidas apenas a corretores oficiais; disciplina quem pode exercer a corretagem e estabelece em 21 anos a idade mínima para a investidura no cargo de corretor. Ainda, autoriza que os corretores oficiais constituam, entre si, sociedades financeiras especializadas em negócios mobiliários, prescrevendo o conteúdo do contrato social. 4. DIREITOS E DEVERES DO CORRETOR. 4.1. Direitos do corretor. O corretor tem direito à remuneração ajustada como resultado do cumprimento de seu dever de aproximar pessoas para a celebração do contrato intermediado. A comissão só será devida se o negócio for realizado em virtude da intermediação do corretor. Também fará jus à comissão se o contrato intermediado não for celebrado em virtude do arrependimento das partes por ele aproximadas. Essa a posição prevalente da jurisprudência está calcada na equidade, pois não seria justo que o corretor, desincumbindo-se de aproximar as partes, deixasse de receber a comissão ajustada por força da desistência. O legislador sufragou o posicionamento jurisprudencial ao estatuir, no artigo 725, in fine, que a remuneração será devida ainda que as partes intermediadas desistam de celebrar a contratação. Embora a lei seja expressa ao estabelecer o direito à remuneração, é silente quanto a quem deva assumir o pagamento. Partindo dos usos e costumes, o dever de pagar a comissão é das partes aproximadas, já que ambas aproveitaram o negócio. Não vigora a solidariedade, em razão da autonomia das duas relações jurídicas, do que resulta o dever de cada parte adimplir sua cota. Todavia, é lícito estabelecer-se no contrato de corretagem que apenas uma das partes assume o dever de cumprir com o pagamento. Quanto às despesas, consoante o já aludido, o corretor não faz jus ao reembolso, exceto se houver convenção nesse sentido. 4.2. Deveres do corretor. O Código Civil giza a conduta do corretor, prescrevendo vários deveres. O primeiro, descrito na parte final do artigo 722, é o de seguir as instruções do comitente, sob pena de perder o direito à remuneração e de indenizar pelo prejuízo que causar. A lei prescreve esse dever, porquanto, embora não seja mandatário do comitente, o corretor deve buscar negócios que efetivamente atendam aos interesses daquele que o contrata, daí o porquê de o corretor ter o dever de se conduzir nos moldes ditados pelo comitente. O segundo dever, previsto no artigo 723, do Código, enuncia que o corretor deve empregar toda diligência e prudência na intermediação, in verbis: “Art. 723. O corretor é obrigado a executar a mediação com a diligência e prudência que o negócio requer, prestando ao cliente, espontaneamente, todas as informações sobre o andamento dos negócios; deve, ainda, sob pena de responder por perdas e danos, prestar ao cliente todos os esclarecimentos que estiverem ao seu alcance, acerca da segurança ou risco do negócio, das alterações de valores e do mais que possa influir nos resultados da incumbência.” Quer isto significar que o corretor deve prestar informações para o comitente e para a contraparte, esclarecendo-os sobre os dados referentes e relevantes que possam influenciar no futuro negócio jurídico a ser encetado. Corolário desse dever é que se o corretor ocultar ou omitir informação ou esclarecimento, seja em proveito próprio ou de uma das partes, será responsabilizado civilmente pelos prejuízos daí resultantes, nos moldes do que dispõe o artigo 723, in fine. O dever prescrito pelo legislador consubstancia o princípio da boa-fé, informativo de toda e qualquer relação contratual. Destarte, é dever primário de o corretor pautar-se com sinceridade e lealdade perante os futuros contraentes. Não por outra razão o artigo 723, do Código, impõe o dever de agir com imparcialidade, para, destarte, evitar contratações geradoras de prejuízos a um ou a ambos os contratantes intermediados. Podemos citar a guisa de exemplo de conduta ofensiva ao dever de informar, a hipótese de o corretor omitir a situação econômica do outro contratante; deixar de informar a existência de pendência de litígio sobre o bem a ser negociado. O último dever é o de sigilo quanto aos negócios de que é incumbido. Esse dever é extraído de uma interpretação sistemática da lei, porquanto há entre o corretor e o comitente uma relação de confiança. 5. TRATAMENTO NORMATIVO DA RELAÇÃO JURÍDICA DE CORRETAGEM. 5.1 Do direito intertemporal Em linha de princípio, o diploma regente dos contratos que tenham por objeto a corretagem é o Código Civil. O diploma revogado não dogmatizou o contrato de corretagem, o que induz à indagação da aplicação ou não das regras instituídas pelo novel Código Civil aos contratos já celebrados. A resposta é negativa, pois a lei projeta seus efeitos para o futuro, devendo respeitar os atos jurídicos já consolidados, o direito adquirido e a coisa julgada. Entretanto, no parágrafo único, do artigo 2.035, do Livro das Disposições Finais e Transitórias, o Código Civil vigente estabelece que os contratos firmados sob a égide da lei anterior não prevalecerão se contrastarem com a linha principiológica sufragada pela nova lei, notadamente o princípio da função social do contrato. 5.2. Aplicação do Código Civil Pela leitura dos dispositivos que disciplinam o contrato de corretagem, depreende-se que o legislador não estabeleceu normas de ordem pública quanto ao valor e a forma da remuneração, deferindo às partes liberdade para o ajuste. Também não estabeleceu nulidades contratuais específicas nem impôs solenidade para a validade do contrato de corretagem. Nada obstante tenha o legislador conferido aos contratantes maior liberdade contratual, podemos afirmar, partindo da linha principológica informativa da teoria geral dos contratos desenhada nos artigos 421 a 426 e 472 a 480, que o contrato de corretagem, celebrado sob a égide do Código Civil revogado ou vigente, deve retratar a boa-fé, cumprir sua função social, observar a probidade, o equilibro, etc. Se a teoria geral dos contratos tem aplicação à corretagem, caberia indagar sobre a possibilidade de se aplicar a regra do artigo 480, segundo a qual seria admissível o comitente pleitear a redução do valor da comissão, caso se mostre excessivo frente ao valor do contrato que fora intermediado. Pensamos, num primeiro momento, que a resposta seja afirmativa, porquanto o contrato de corretagem deve cumprir a função social prescrita pelo artigo 421, do Código Civil, em atendimento ao comando constitucional inserto no inciso III, do artigo 170 da Constituição Federal. Portanto, a hipótese ora cogitada teria aplicação no caso de o comitente estipular a remuneração do corretor em um valor fixo, cuja cifra se revele excessiva em razão de o contrato intermediado ter sido celebrado em patamar inferior ao inicialmente planejado pelo comitente, circunstância em que caberia, em tese, a aplicação do artigo 480 em comento. Contudo, essa tese não vigoraria no caso de a corretagem ser regida por lei especial, como no caso dos corretores oficiais, em que seja estabelecido o quantum. 5.2. Aplicação do Código de Defesa do Consumidor Dissemos que em linha de princípio o diploma regente do contrato de corretagem é o Código Civil. Entretanto, casos há em que o diploma aplicável será o Código de Defesa do Consumidor. Com efeito, a Lei Consumerista, no caput do artigo 2º, define consumidor como sendo toda pessoa, física ou jurídica, que adquire ou utiliza produtos ou serviços como destinatário final, e explicita, no parágrafo 2º, de seu artigo 3º, que serviço é toda atividade fornecida no mercado de consumo, mediante remuneração, exceto a trabalhista, A corretagem é atividade e é remunerada, logo, pode ensejar relação jurídica de consumo. Mas, como identificar a atividade de corretagem como sendo relação de consumo? Pelo que se extrai do artigo 722, do Código Civil, a corretagem é atividade e que pode ser exercida por qualquer pessoa, natural ou jurídica. Portanto, para que a corretagem configure como relação de consumo, pouco importa que seja desempenhada por profissional liberal ou por empresa. Disso resulta que o elemento distintivo será perquirir se a corretagem é bem de capital, ou seja, se o corretor a desenvolve como finalidade empresarial, disponibilizando-a no mercado de consumo. Se a resposta for afirmativa, o corretor subsume-se à figura de prestador de serviços. Mas, não basta que haja um fornecedor, é mister que no outro extremo da relação jurídica figure o consumidor, e este se caracteriza como o tomador do serviço como destinatário final. O fato de a lei 8078/90 definir consumidor a partir de um critério econômico resulta que se o comitente contratar o corretor para intermediar negócios para desenvolver sua própria atividade negocial, não será destinatário final, e, portanto, não estará submetido ao regramento do Código de Defesa do Consumidor. É a hipótese de uma empresa que tenha por objeto social a venda de mobília usada e que contrate um corretor para buscar pessoas interessadas em vender sua mobília para a comitente. Nesse caso, a relação jurídica celebrada entre a loja de móveis usados e o corretor não é de consumo, pois a aquisição do mobiliário pela comitente tem por finalidade a revenda e não a utilização pessoal e direta desses bens. Se, ao revés, o comitente contratar a corretagem para aproveitar o resultado para si próprio, como destinatário final, caracterizado está como consumidor, e, portanto, sujeita-se às normas do Código de Defesa do Consumidor, sendo irrelevante que o Código Civil tenha dogmatizado o contrato de corretagem. Fixada as características da relação de consumo, passemos à análise dos efeitos jurídicos. O primeiro reflexo relevante é na seara da responsabilidade civil. Com efeito, sob o regime objetivo, o corretor, que não seja profissional liberal, ficará obrigado a reparar os danos, sem que se indague de sua conduta. O fundamento do dever reparatório é o risco inerente ao desenvolvimento da atividade empresarial. O segundo desdobramento é na seara contratual. O Código de Defesa do Consumidor traz um sistema de nulidades contratuais com maior realce protetivo do que aquele traçado pelo Código Civil. Basta considerarmos que qualquer cláusula contratual que contraste com as normas de ordem pública insertas no Código será anulada. É o caso de o corretor estipular no contrato que ficará eximido de qualquer responsabilidade por eventuais danos que sua atividade venha a causar ao consumidor. O terceiro desdobramento de se aplicar o sistema consumerista ao contrato de corretagem é a possibilidade da inversão do ônus da prova, ficando o corretor com a incumbência de fazer prova de que do serviço prestado não decorreu qualquer dano ao consumidor. 6. A CORRETAGEM E OUTROS INSTITUTOS JURÍDICOS A corretagem, disciplinada pelo Código Civil, é definida, in verbis: “Art. 722. Pelo contrato de corretagem, uma pessoa, não ligada a outra em virtude de mandato, de prestação de serviços ou por qualquer relação de dependência, obriga-se a obter para a segunda um ou mais negócios, conforme as instruções recebidas.” Da conceituação podemos extrair que a corretagem não se confunde com o mandato, com a representação nem com a prestação de serviços. Cotejaremos, bem sucintamente, cada uma desses institutos com o contrato de corretagem. Mandato é contrato tipificado pelo Código Civil nos artigos 653 a 681, por meio do qual o outorgante concede ao outorgado poderes para agir em seu nome. Há entre as partes mútua confiança, pois o mandatário foi eleito para agir nos limites gizados pelo mandante, sob pena de responder por perdas e danos. O contrato de mandato é presumidamente gratuito, sujeitando-se à forma do ato a ser praticado. Do exposto, podemos apontar três traços distintivos entre o mandato e o contrato de corretagem. O contrato de corretagem é presumidamente oneroso. Não está sujeito à forma especial para a validade do contrato intermediado, e não há a outorga de qualquer poder para que o corretor aja em nome e por conta do comitente. Representação legal é instituto de direito civil, cujo desiderato é suprir a incapacidade absoluta do representado para a prática dos atos da vida civil. Mas, a representação também pode decorrer da manifestação de vontade, hipótese em que se configura a representação convencional, ou, contrato de representação. Da representação legal difere o contrato de corretagem porquanto o corretor não está investido de poderes para suprir a incapacidade absoluta do comitente. A causa contratual da corretagem é a intermediação de negócios em prol do comitente. Da representação convencional a distinção reside na outorga de poderes do representante para o representado. Na corretagem o corretor não é investido de qualquer poder. A prestação de serviços, tratada nos artigo 593 a 609, do Código Civil, é contrato caracterizado pela subordinação do prestador de serviço ao outro contratante. Ainda, a remuneração do prestador de serviço será sempre devida, não se sujeitando a qualquer evento futuro e incerto, tal como ocorre na corretagem. Outro traço distintivo entre esses dois contratos reside na ausência de vínculo empregatício, de subordinação ou dependência entre corretor e comitente. Aquele assume perante este a obrigação de tão somente intermediar negócios, agindo com autonomia, porquanto esta é do substrato do contrato de corretagem. 7. DA RESPONSABILIDADE CIVIL DO CORRETOR. Em regra, o corretor não tem qualquer responsabilidade pela execução do negócio intermediado, vale dizer, sua atividade é restrita a facilitar as negociações, a aproximar os interessados, não assumindo, por conseguinte, qualquer responsabilidade pelo cumprimento das obrigações que as partes intermediadas assumirem no contrato intermediado. Entretanto, nas situações em que o inadimplemento do contrato intermediado decorrer da conduta negligente do corretor, incide sua responsabilidade como corolário do seu dever legal de ser diligente. Veja a hipótese de um contrato de corretagem ter por objeto a intermediação da locação de um bem imóvel. O corretor faz a intermediação da locação sem verificar ou informar ao comitente, a situação financeira do pretendente à locação. Firmado contrato de locação, o locatário deixa de pagar os locativos, não sendo proveitoso exigir judicialmente a dívida, em razão de o locatário não ter qualquer higidez econômica. Neste caso, o corretor responde pelo descumprimento do contrato de locação, porquanto concorreu diretamente para o prejuízo sofrido pelo comitente. Tivesse ele agido com mínima prudência e diligência, verificaria que o pretendente não teria qualquer condição econômica de cumprir o contrato de locação, e, nesse compasso, teria evitado a celebração do contrato de locação, e, por conseguinte, o prejuízo ao comitente. Como assim não fez deve arcar com os prejuízos. Portanto, podemos afirmar que a extensão da responsabilidade civil do corretor quanto ao cumprimento do contrato promovido está intimamente ligada com a atuação na corretagem. Não por outra razão a norma do artigo 723, do Código Civil, ao tratar da responsabilidade civil do corretor, impõe ao corretor o dever de: a) empregar diligência e prudência exigidas pelo negócio que irá intermediar; b) prestar informações e esclarecimentos ao cliente sobre a segurança, risco do negócio e alteração de valor que possa influir no resultado do futuro contrato. Também configura conduta apta a produzir lesão ao comitente, a hipótese de o corretor omitir a existência de litígio sobre o bem a ser negociado seja locação, seja venda -; deixar de colher a assinatura da esposa do fiador, invalidando, assim, o contrato de fiança; não informar adequadamente os riscos que envolvem o objeto do futuro contrato. Em todas essas situações, resta configurada a infringência à lei, impondo para o corretor o dever de indenizar. Contudo, é mister identificarmos se a relação jurídica de corretagem envolve ou não consumo. Não envolvendo, aplica-se o regramento do Código Civil, exceto se houver, para os casos em que a corretagem seja regida por lei especial, regramento específico. Se, todavia, envolver consumo, a responsabilização será examinada sob a ótica do Código de Defesa do Consumidor. 7.1. A responsabilidade civil do corretor perante o Código Civil. Iniciemos nossa análise para os casos de corretagem que não configurem consumo e que não haja disciplina em lei especial. O Código Civil, no artigo 723, comina ao corretor o dever de reparar os danos que vier a causar. Contudo, ao que parece, o regime de responsabilização adotado pela lei é o subjetivo, o que quer significar que o corretor só ressarcirá os prejuízos causados se o comitente provar que o dano decorreu da conduta negligente ou imprudente do corretor. A adoção do regime subjetivo, no nosso modo de entender, decorre, em primeiro lugar, do fato desse regime ainda ser a regra perante o Código Civil, de modo que seria necessária norma expressa em sentido contrário. Em segundo lugar, por que o artigo 723 traz uma condicionante para emergir o dever reparatório, in verbis: “Art. 723. O corretor é obrigado a executar a mediação com a diligência e prudência que o negócio requer, prestando ao cliente, espontaneamente, todas as informações sobre o andamento dos negócios; deve, ainda, sob pena de responder por perdas e danos, prestar ao cliente todos os esclarecimentosque estiverem ao seu alcance, acerca da segurança ou risco do negócio, das alterações de valores e do mais que possa influir nos resultados da incumbência.” (grifo nosso). Pela dicção da norma, entendemos que a circunstância de prestar todos os esclarecimentosque estiverem ao seu alcance funciona como causa eximiente do dever indenizativo. Mas, como a lei não diz o que se deva entender por “prestar esclarecimentos que estiverem ao seu alcance” extraímos, de uma interpretação sistêmica, quese o corretor prestar informações, dados e esclarecimentos no âmbito de seus conhecimentos, e, ainda assim, propiciar situações lesivas, ficará isento de indenizar. É certo que pelas regras gerais do Código Civil aplicáveis nessa matéria, aquele que agir com imperícia fica obrigado a indenizar. Mas, como a lei não exige do corretor habilitação especial ou conhecimentos técnicos, deferindo a corretagem a qualquer pessoa, parece-nos que o objetivo do legislador foi o de impor ao corretor o dever de informar os aspectos pragmáticos e não técnicos ou jurídicos do negócio a ser encetado. Tanto que a primeira parte do artigo 723 fala que o corretor deva agir com prudência e diligência e não com o emprego de conhecimentos técnicos ou científicos. Podemos citar como exemplo de prestação de informações ao alcance do corretor, a hipótese deste intermediar a venda de um ponto comercial e omitir para o pretendente que contrato de locação está findando, ou, que o locador não tem interesse em renovar a locação, etc. Pensamos que esse seja o sentido e alcance da norma. No exemplo mencionado, caberia ao corretor diligenciar junto ao locador e obter maiores e detalhadas informações sobre a possibilidade da venda do ponto, do interesse em dar prosseguimento com a locação, enfim, colher todas as informações e esclarecimentos que pudessem orientar o pretendente, evitando-se, destarte, a geração de situações lesivas. Sobre a abrangência da indenização, entendemos que o corretor deva assumir o pagamento do dano direto e imediato (dano emergente), das despesas havidas com a contratação da corretagem, e com o contrato intermediado, com os lucros cessantes e com a perda da chance, caso o comitente demonstre que poderia ter firmado outros negócios. 7.2. A responsabilidade civil do corretor perante o Código de Defesa do Consumidor. A corretagem pode configurar relação de consumo, e, nesse compasso, o diploma regente será o Código de Defesa do Consumidor. Os reflexos são relevantes em razão do caráter protetivo desse diploma, basta considerarmos que, via de regra, a responsabilidade do corretor está sob o regime objetivo, o que significa afirmar que será irrelevante considerar sua conduta na produção da lesão. Tudo o que importa considerar é o fato do dano. Examinemos os efeitos. Dissemos que perante o Código de Defesa do Consumidor o regime informativo do dever reparatório é o objetivo, como preconiza o caput do artigo 14, do Código, in verbis: “Art 14. O fornecedor de serviços responde, independentemente da existência de culpa, pela reparação dos danos causados aos consumidores por defeitos relativos à prestação do serviço, bem como por informações insuficientes ou inadequadas sobre sua fruição e riscos.” (grifo nosso). Mas, excepcionando a regra, o Código de Defesa do Consumidor incorporou o regime subjetivo para a hipótese de o prestador de serviços atuar como profissional liberal. Portanto, se o corretor - pessoa natural - for contratado diretamente pelo comitente e exercer a corretagem contratada sem qualquer vínculo de subordinação com uma empresa especializada no ramo da corretagem, atuando, portanto, como profissional liberal, ficará submetido ao regime subjetivo. É a norma preconizada pelo parágrafo 4º, do artigo 14, in verbis. “Art 14 (...) § 4º A responsabilidade pessoal dos profissionais liberais será apurada mediante a verificação de culpa.” Diante da exceção trazida pelo Código de Defesa do Consumidor, poder-se-ia indagar qual a vantagem ou diferença em se aplicar o sistema consumerista se o Código Civil também adota o regime subjetivo? A resposta reside no ônus da prova, no sistema de nulidades contratuais e na solidariedade. Com efeito, no sistema protetivo do Código de Defesa do Consumidor é o corretor quem tem o ônus de provar que o serviço prestado não padece de defeito, ou seja, que prestou os esclarecimentos e informações que estavam em seu alcance. Disso resulta que se não conseguir demonstrar tal circunstância, terá de indenizar. E tal circunstância traz nítida vantagem ao consumidor, já que pelas regras do Código Civil, no regime subjetivo, o ônus da prova é do comitente. E, diga-se a propósito, que nem sempre é fácil produzir essa prova, ante seu caráter subjetivo. Como se nota, a aplicabilidade do Código de Defesa do Consumidor na seara da responsabilidade civil tem importantes desdobramentos práticos, alcançando até situações em que sequer foi celebrado o contrato de corretagem. Com efeito, como é cediço, perante o Código do Consumidor a oferta é vinculante, o que significa dizer que o corretor terá de cumprir aquilo que ofertou, tenha firmado ou não o contrato de corretagem. Pensemos na hipótese de o corretor divulgar, por meio da internet ou qualquer meio de comunicação em massa, ser diligente e que possui vasta carteira de investidores para, com isso, atrair clientes e conseguir firmar um contrato de corretagem com exclusividade. Após a celebração do contrato de corretagem, o consumidor percebe que a oferta é enganosa e por conta da exclusividade perdeu outras possibilidades de negócios. Esse é exemplo típico de publicidade enganosa que sujeita o corretor a sanções nas searas civil (indenização) e penal (penas de detenção e multa - artigos 66 e 67, do Código). Na fase contratual, maiores são as responsabilidades do corretor e o alcance protetivo da Lei Consumerista. O legislador traçou, em prol do comitente, um importante sistema protetivo na seara contratual, cominando de nulidade cláusulas que reflitam desequilíbrio ou prejuízo ao consumidor. É a hipótese de o corretor impor o pagamento de comissão pela corretagem independentemente da efetiva realização do negócio; de impedir ou reduzir a abrangência de sua responsabilidade civil, ou vincular a corretagem com a contratação automática de outros serviços. Sobre a abrangência da indenização, podemos dizer que o corretor será obrigado a assumir o pagamento do dano direto e imediato (dano emergente), das despesas havidas com a contratação da corretagem e com o contrato intermediado, com os lucros cessantes e com a perda da chance, caso o comitente demonstre que poderia ter firmado outros negócios. Ademais, se o corretor valer-se de publicidade enganosa, sujeitar-se-á à contrapropaganda pelos mesmos meios de comunicações utilizados, além de ser compelido a cumprir aquilo que ofertou a qualquer consumidor que tenha tomado conhecimento daquela publicidade. Imaginemos que uma imobiliária anuncie que fará a corretagem sem custos, caso o comitente contrate seus serviços de administração. Mas no contrato, insira alguma cláusula impondo ao consumidor o dever de pagar algum valor. Essa cláusula é nula por ferir a oferta anunciada. Ainda sob o aspecto da responsabilidade civil, o corretor responde pelos vícios do serviço, seja de qualidade, seja de quantidade, in verbis: Art 20 – O fornecedor de serviços responde pelos vícios de qualidade que os tornem impróprios ao consumo ou lhes diminuam o valor, assim como por aqueles decorrentes da disparidade com as indicações constantes da oferta ou mensagem publicitária, podendo o consumidor exigir (...)”. Pelo teor do dispositivo legal, o serviço será considerado viciado quando houver disparidade entre o que foi anunciado e o que foi efetivamente prestado, pois a oferta é vinculante para o fornecedor. Entretanto, a doutrina[3]elucida que malgrado a lei não ter tratado expressamente de vício de quantidade dos serviços, há que subsumi-los à normação consumerista, conferindo-se ao caput do artigo 20 uma interpretação extensiva, máxime porque as hipóteses arroladas pelo legislador são sempre exemplificativas, como medida de garantir e ampliar a proteção do consumidor. O serviço será quantitativamente viciado quando o prestador faz menos do que se comprometeu. No caso da corretagem, seria a hipótese de o corretor assumir a obrigação de aproximar os interessados, redigir o contrato e prestar toda assistência jurídica, mas ultimada a intermediação e a redação da minuta, exige pagamento para os serviços jurídicos. Houve, nesse exemplo, infringência à oferta o que consubstancia a hipótese enunciada no artigo 20, de modo que emerge em favor do consumidor o direito de exigir indenização. Como última consideração sobre o tema da responsabilidade civil, cabe dizer que na hipótese de o comitente ter contratado a corretagem com uma pessoa jurídica, caberá a ela a responsabilidade objetiva de indenizar, ainda que o dano tenha sido produzido por corretor, profissional ou não, que seja seu funcionário ou não. Isto porque o comitente a contratou a empresa e não o corretor individualmente considerado, de sorte que a empresa não poderá alegar fato de terceiro, máxime porque o próprio Código de Defesa do Consumidor em seu artigo 34 reza que o fornecedor de serviços responde solidariamente com seu representante ou preposto. Ademais, a lei consumerista faculta ao consumidor a possibilidade de demandar o corretor e a empresa em caráter solidário. 7.3. A responsabilidade civil do corretor perante lei especial. Certa categoria de bens móveis, como títulos mobiliários, navios, câmbio, só podem ser intermediados por agentes oficiais, e, no âmbito da responsabilidade civil, a lei 2146/53, estabelece que, inobstante os corretores possam formar uma sociedade financeira, a responsabilidade será do corretor, in verbis: “ Art. 6º Os corretores oficiais de valores poderão constituir sociedades financeiras, especializadas em negócios mobiliários. § 2º (...) § 3º O corretor responderá, com a garantia de sua fiança, pecúlio, bens particulares e capital social, perante a Câmara Sindical e seus comitentes, pela final liquidação dos negócios em que interferir.” Pelo teor da norma, depreende-se que o legislador não fala em culpa, o que remete considerar o regime objetivo da responsabilidade. Diga-se a propósito, que pela natureza dos bens intermediados – títulos, câmbio - o Código de Defesa do Consumidor tem total aplicabilidade. Com efeito, o corretor de títulos, capta recursos públicos, fato que, per se, caracteriza relação de consumo, de modo que qualquer dano oriundo dessa atividade sujeitará o corretor e, em caráter solidário, a sociedade da qual ele faça parte, ao regime de responsabilização do Código de Defesa do Consumidor, sendo manejável, inclusive, ação civil pública, nos moldes preconizados pela Lei 7347/85, a fim de proteger os investidores em escala difusa, relembrando-se que o regime da responsabilidade do corretor, individualmente considerado, é o subjetivo. 8. Controvérsias recorrentes Selecionamos três situações que retratam as controvérsias recorrentes, destacando-se que todas versam sobre a remuneração. a.A primeira trata do exercício da corretagem por pessoa não habilitada. A respeito, o STJ entendeu que o fato de corretor não ser profissional registrado, ensejaria a redução da comissão ajustada, in verbis: “ A Quarta Turma do Superior Tribunal de Justiça (STJ) reduziu para 2% o percentual a ser recebido pelo arquiteto Rodolfo Melardi Filho em virtude de intermediação na venda de imóveis. Ele moveu uma ação de cobrança contra o advogado Rubens Geraldo Pinheiro e obteve na justiça paulista o direito de receber a remuneração, mesmo sem ter inscrição no Conselho Regional de Corretores de Imóveis (Creci). O Segundo Tribunal de Alçada do Estado havia fixado a comissão em 6%, equivalentes a R$ 506.593,05, em valores de outubro de 2000. O arquiteto alegou ter intermediado a compra e venda de imóveis na capital paulista para que o advogado construísse um prédio de apartamentos residenciais. Além de empreender os negócios, inclusive com desocupação de inquilinos, Melardi disse ter elaborado o projeto arquitetônico do edifício e tratado de toda burocracia necessária à aprovação junto à prefeitura. Apesar disso, Pinheiro "furtou-se ao pagamento da quantia referente a todo trabalho executado". O pedido foi acolhido parcialmente na primeira instância. No julgamento da apelação, o Segundo Tribunal de Alçada de São Paulo fixou em 6% a comissão do arquiteto. De acordo com o tribunal, o pagamento da corretagem é devido, "independentemente de o intermediário ser inscrito ou não nos órgãos profissionais, tanto que provada a intermediação e o negócio intermediado". O tribunal considerou indevidos os outros valores pretendidos, relativos ao custo do projeto, despesas com inquilinos etc. Percentual Diante disso, a defesa de Pinheiro recorreu ao STJ. Alegou que o arquiteto era parceiro no projeto, tendo interesse no negócio e, por isso, a corretagem estaria descaracterizada. O advogado apontou divergência jurisprudencial quanto à situação do corretor como interessado no negócio, bem como em relação ao percentual de 6%. Melardi não era registrado no órgão de classe e, assim, não se poderia atribuir igual valoração do trabalho. De acordo com o relator no STJ, ministro Aldir Passarinho Junior, a questão da atuação do arquiteto como intermediador não pode ser objeto de análise porque a Súmula 7/STJ veda o reexame de provas. No entanto, o percentual de 6% pode ser revisado. "Tenho que a divergência é suficiente ao debate do tema, quer em razão do aspecto do porte do negócio, a influir sobre o percentual, quer pela inexistência de trato escrito". O valor da conta de execução (R$ 506.593,05) denota um porte bastante elevado da transação. Segundo o relator, nesses casos é comum a comissão atingir valor menor que o usual, como é o caso de cobrança de honorários em inventários. "De outro lado, não houve qualquer contrato, não parecendo razoável que, nessas circunstâncias, se dê remuneração em patamar altíssimo". Ao reduzir o valor para 2% sobre as mesmas bases fixadas anteriormente, o ministro Aldir Passarinho concluiu; "menos lógico é se conferir a alguém que sequer exerce uma profissão regular de corretor, não é filiado a um conselho de classe, não se submete a qualquer fiscalização, não paga a anuidade respectiva, não se submeteu a treinamento e estudo específico, o mesmo tratamento que se deve emprestar ao profissional da especialidade. É como se um rábula fizesse jus a honorários baseados na tabela da OAB.” O entendimento perfilhado pelo E. STJ, proferido antes da vigência da lei 10.406/02, não foi sufragado pelo legislador, na medida em que o artigo 722, do Código Civil, não restringe a atividade de corretagem a pessoa habilitada, de maneira que, no nosso entender, não há mais supedâneo para a manutenção desse entendimento. Reforça nossa posição o fato de a lei regente dos corretores imobiliários não ter estabelecido qualquer nulidade para a corretagem praticada por quem não esteja registrado junto ao Creci. b.Outro tema recorrente é o do momento em que se considera devida a comissão. Em 11/07/2002, o STJ entende que a comissão de corretagem só é devida caso a transação se concretize, in verbis: A remuneração do corretor de imóveis refere-se ao resultado obtido na realização do negócio e não ao seu esforço ou serviço prestado. Não se concretizando a transação, indevida é a comissão de corretagem . A decisão da Justiça catarinense foi confirmada, em votação unânime, pelos ministros da Quarta Turma do Superior Tribunal de Justiça (STJ). Segundo o ministro Cesar Asfor Rocha, relator do recurso da Imobiliária Nostra Casa contra acórdão do TJ/SC, o entendimento do STJ já está pacificado no mesmo sentido. A imobiliária move ação de cobrança contra a Floricultura Ki-Rosa, para receber R$ 19.080,00, relativos à comissão sobre a venda de imóvel, localizado em Chapecó (SC). A Nostra Casa alega ter sido contratada em 1996 para promover a intermediação da venda do imóvel de propriedade da floricultura. Afirma que depois da realização da transação com empresa indicada por ela, a dona do imóvel recusou-se terminantemente a pagar a comissão. Conforme os argumentos da defesa da imobiliária, a empresa tem direito ao recebimento da comissão por ter aproximado as partes e possibilitado, com seu trabalho, a conclusão da transação. A imobiliária foi fiel com seu cliente, o proprietário do terreno, tanto isso é verdadeiro que quando recebeu a autorização de venda, informou-lhe o nome do possível comprador, colocando-o a par do interesse demonstrado pelo mesmo . No entanto, a ação de cobrança foi julgada improcedente nas instâncias ordinárias, entendimento confirmado no STJ. De acordo com o TJ/SC, embora a empresa proprietária do imóvel tenha se aproximado da compradora por meio da imobiliária Nostra Casa, a transação não se concluiu porque a adquirente não aceitou o contrato nos moldes exigidos pela imobiliária. O negócio, então, foi fechado por meio de outra intermediária, em condições diferentes daquelas previstas anteriormente. Sendo assim, a comissão não é devida, uma vez que a transação não se confirmou.” (RECURSO ESPECIAL Nº 208.508 – SC) A discussão central reside na natureza da obrigação assumida pelo corretor. Em doutrina é pacificado o entendimento de que a obrigação do corretor é de fazer, ou seja, empregar esforços para obter um ou mais negócios; em aproximar partes para a conclusão de um contrato. Mas, não há consenso acerca de ser essa obrigação de meio ou de resultado. E tal exame é relevante para efeitos de ser devida ou não a remuneração e até o eventual dever de indenizar. A lei - artigo 725 - fala em resultado. O professor Silvio Venosa defende a tese de a obrigação ser de meio, argumentando, em breve síntese, que o corretor não tem o dever de garantir o futuro contrato, pois sua atividade é a de aproximar pessoas. Aliás, essa é a causa contratual, esse é o resultado útil do contrato de corretagem, tanto que a remuneração será devida ainda que as partes desistam injustificadamente de celebrar o contrato promovido pelo corretor. Salientamos, em favor dessa posição, que se fosse de resultado, ou seja, de o corretor tivesse que garantir a conclusão do contrato, poder-se-ia imputar-lhe alguma obrigação pelo arrependimento injustificado de qualquer das partes. Como essa situação não atinge a corretagem em si considerada, talvez seja mesmo de meio. Outra corrente entende que obrigação é de resultado, porquanto o objetivo da corretagem é aproximar as partes interessadas para que certo contrato seja concluído. Portanto, quem contrata a corretagem aguarda a realização do resultado esperado, cabendo ao corretor dirimir os eventuais obstáculos surgidos durante a negociação, a fim de que o contrato seja concluído. Na jurisprudência, sobretudo no STJ, como o já dissemos, a tendência é a de acolher a corrente que propugna pela obrigação de resultado, entendendo que a comissão é devida somente com a efetiva conclusão do negócio principal. A justificativa é que o trabalho desenvolvido pelo corretor é de resultado e o risco é inerente à corretagem. Se esse entendimento prevalecer, pensamos que o comitente poderia suscitar a regra do artigo 476, do Código Civil, segundo a qual, nos contratos bilaterais, nenhum dos contratantes pode exigir do outro o cumprimento da prestação sem antes cumprir sua obrigação. Portanto, partindo-se da premissa de que a obrigação seja de resultado, aplicar-se-ia a exceção do contrato não cumprido, obstando ao corretor o direito de exigir sua comissão sem antes aproximar de fato os interessados e envidar todos os esforços para que o contrato intermediado seja celebrado. c) Aqui a controvérsia reside sobre a quem compete o pagamento da comissão na hipótese de desistência. Em decisão proferida em 08/09/2000, o STJ entendeu que a desistência de firmar o contrato promovido pelo corretor desobriga do dever de pagar comissão ao corretor, in verbis: Quem desistir da compra de um imóvel deve pagar comissão ao corretor imobiliário? O entendimento predominante na Quarta Turma do Superior Tribunal de Justiça é de que tal comissão não pode ser cobrada se o negócio não se consumou, tendo havido tão-somente a oferta de proposta de compra. A questão foi decidida no recurso especial interposto pela J3 Empreendimentos Imobiliários contra Joaquim Rosa Guimarães, que desistiu de comprar o imóvel intermediado pela imobiliária quando estava no cartório para finalizar o negócio. Como a J3 intermediou a transação, aproximando as duas partes comprador e vendedor, ela alega ter direito a receber a comissão de corretagem. O entendimento firmado na Quarta Turma do STJ é o de que, neste caso, a transação não foi finalizada e a mera proposta não serve para comprovar a concretização do negócio, pois é um documento provisório, desprovido de eficácia e de validade para compra e venda de imóvel. Os atos que chegam somente até a primeira fase das negociações não autorizam o corretor a exigir o pagamento de comissão se qualquer das partes não prosseguir com a transação. A partir da segunda fase, porém, com o acordo já suficientemente formalizado, a desistência ou o descumprimento das obrigações assumidas podem acarretar o direito de cobrar a comissão. Para o ministro Raphael de Barros Monteiro, autor do voto vencedor, não é o caso de a empresa poder argumentar que há um subitem da proposta para aquisição do imóvel que sujeita a desistência da compra a uma comissão de 7%, pois o próprio ajuste feito dessa maneira indica que o negócio jurídico não se encontrava ainda consumado àquela altura. Assim, como não obteve êxito com a intermediação, a imobiliária não faz jus à comissão cobrada. O entendimento perfilhado pelo E. STJ, proferido antes da vigência da lei 10.406/02, não foi sufragado pelo legislador, na medida em que o artigo 725, in fine, do Código Civil, impõe o pagamento pela corretagem, há hipótese de o contrato intermediado não se concluir em função da desistência. Bibliografia 1. DINIZ, Maria Helena. Curso de Direito Civil Brasileiro. 17ª ed. Saraiva, vol. 3, 2002. 2. GOMES, Orlando. Contratos. 10ª ed. 3. Nery Junior, Nelson. Código Brasileiro de Defesa do Consumidor Comentado pelo autores do Anteprojeto. 6ª ed. Forense. 4. RIZZATTO NUNES. Luiz Antônio. Comentários ao Código de Defesa do Consumidor. Saraiva. 5. SILVA PEREIRA, Caio Mário. Instituições de Direito Civil. Vol. I. 8ª Ed. 6. VENOSA, Sílvio de Salvo. Direito Civil: Contratos em espécie. 4ª ed. Atlas, 2004, vol. 3 Notas [1] Orlando Gomes, Contratos. 10ª ed. pg 427 [2] Caio Mário da Silva Pereira. Instituições de Direito Civil. Vol. III. p. 267 [3] Luiz Antonio Rizzatto Nunes. Comentários ao Código de Defesa do Consumidor p. 274.

Download