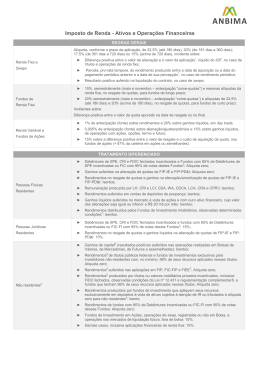

Nova Sistemática de Tributação no Mercado Financeiro para 2005 Ana Carolina Pereira Monguilod e Mário Shingaki Consultores tributários da Levy & Salomão Advogados N 206, de 6 de agosto de 2004), e 20% (de 181 dias até 360 dias), nº 11.053, de 29 de dezembro 17,5% (de 361 a 720 dias) e 15% de 2004 (produto da conversão (por mais de 720 dias). da MP nº 209, de 26 de agosto de 2004). IRF DE OPERAÇÕES E A Secretaria da Receita Fede- APLICAÇÕES DE RENDA FIXA A ral (“SRF”) regulamentou tais PARTIR DE 2005 regras através da Instrução PRAZO ALÍQUOTA Normativa nº 487, de 30 de até 180 dias 22,5 % dezembro de 2004, recentemente alterada pela Instrução de 181 a 360 dias 20,0 % Normativa nº 489, de 7 de de 361 a 720 dias 17,5 % janeiro de 2005. mais de 720 dias 15,0 % APLICAÇÕES FEITAS ATÉ 22.12.04 o final do ano de 2004, o Governo Federal editou diversas medidas de incentivo ao alongamento dos prazos de investimentos no mercado financeiro, criando, nestas bases, a possibilidade de redução da carga tributária incidente sobre aplicações e fundos de investimento de renda fixa. Como resultado, o regime de tributação anterior, que era baseado na cobrança do imposto de renda à alíquota de 20%, foi substituído por uma sistemática de alíquotas regressivas, incidentes sobre os rendimentos produzidos por aplicações e operações financeiras de renda fixa e variável, determinadas conforme o prazo do investimento, nos termos das regras introduzidas pelas Leis nº 11.033, de 21 de dezembro de 2004 (lei de conversão da Medida Provisória nº 1 Aplicações ou Operações de Renda Fixa • Aplicações ou Operações de Renda Fixa Já Existentes • Rendimentos Produzidos A em 31.12.04: a incidência do Partir de 2005: a nova sistemáti- IRF se dará de acordo com os ca de tributação prevê a incidên- prazos dos investimentos, concia do imposto de renda na fonte tados a partir: (i) de 1º de julho – IRF - a alíquotas regressivas de 2004, no caso de aplicação para as aplicações e operações efetuada até 22 de dezembro de de renda fixa, variáveis de acor- 2004 e (ii) da data da aplicação, do com o prazo de investimento, para as operações efetuadas após em faixas de 22,5% (até 180 dias), 22 de dezembro de 2004. RENDIMENTOS PRODUZIDOS IRF até 31.12.04 20,0% de 01.01.05 a 26.06.05 20,0% de 27.06.05 a 21.06.06 17,5% de 21.06.06 em diante 15,0% . a partir de 01.07.04 01.07.04 22.12.04 31.12.04 26.06.05 21.06.06 0 174 183 360 720 dias 20% 8 Contagem dos prazos Disclosure das Transações Financeiras Disclo_109_dezembro.indd 8 20% | 17,5% 15% janeiro 2005 22/3/2006, 11:09:43 APLICAÇÕES FEITAS APÓS 22.12.04 v RENDIMENTOS PRODUZIDOS IRF até 31.12.04 20,0% A partir de 01.01.05: até 180 dias 22,5% A partir de 01.01.05: de 181 a 360 dias 20,0% A partir de 01.01.05: de 361 a 720 dias 17,5% A partir de 01.01.05: acima de 720 dias 15,0% • Operações Equiparadas a Renda Fixa: conforme dispõe a IN nº 487/04, s u j e i t a r- s e - ã o à m e s m a tributação os rendimentos obtidos: (i) nas operações conjugadas que permitam a obtenção de rendimentos predeterminados (tais como as realizadas: (a) nos mercados de opções de compra e de venda em b o l s a s d e v a l o r e s , d e m e rcadorias e de futuros (box); (b) no mercado a termo nas bolsas de que trata a alínea a n t e r i o r, e m o p e r a ç õ e s d e venda coberta e sem ajustes diários; e (c) no mercado de balcão; ( i i ) p e l a e n t r e g a d e r e c u rsos a pessoa jurídica, sob qualquer forma e a qualquer título, independentemente de ser ou não a fonte pagadora instituição autorizada a funcionar pelo Banco Central do Brasil; (iii) nas operações de mútuo de recursos financeiros entre pessoas jurídicas ou entre pessoa jurídica e pessoa física; e (iv) no reembolso ou na devolução dos valores retidos referentes à CPMF; prazos a partir da data de aplicação (v) nas operações de transferência de dívidas realizadas com instituição financeira e demais instituições autorizadas a funcionar pelo Banco Central do Brasil. As operações de swap, embora não sejam aplicações de r e n d a f i x a s u j e i t a r- s e - ã o às alíquotas regressivas (de 22,5% a 15% conforme o prazo). • Aplicações em Fundos de Renda Fixa de Longo Prazo Já Existentes em 31.12.04: a incidência do IRF se dará de acordo com os prazos dos investimentos, contados a partir: (i) de 1º de julho de 2004, no caso de aplicação efetuada até 22 de dezembro de 2004 e (ii) da data da aplicação, para as operações efetuadas após 22 de dezembro de 2004. 2 Fundos de Investimento de • IRF Semestral ou “Come –quotas“: no caso de fundos Renda Fixa de longo prazo (mais de 365 • Rendimentos Produzidos dias), o chamado come-quoA Partir de 2005: para fins tas semestral (IRF incidente de tributação dos rendimen- no último dia útil de maio e tos os fundos de renda fixa novembro de cada ano) pasforam classificados em fun- sou a ser aplicado à alíquota dos de curto prazo (carteira de 15% (e não mais a 20%, constituída por títulos com conforme sistemática anteprazo médio igual ou inferior rior). Segundo a IN nº 487/ a 365 dias) e de longo prazo 04, em relação à incidência (carteira constituída por títu- do come-quotas de maio de los com prazo médio superior 2005, o imposto deverá ser a 365 dias), conforme o pra- apurado à alíquota de 20% zo médio dos títulos de suas s o b r e a p a r c e l a d e r e n d i mentos produzidos até 31 de carteiras. dezembro de FUNDO DE LONGO FUNDO DE CURTO PRAZO DA APLICAÇÃO PRAZO PRAZO 2004, aplicanaté 180 dias 22,5 % 22,5 % do-se a de 181 a 360 dias 20,0 % 20,0 % nova alíde 361 a 720 dias 17,5 % quota de Acima de 720 dias 15,0 % 15% tãosomente janeiro 2005 Disclo_109_dezembro.indd 9 Contagem dos | Disclosure das Transações Financeiras . 22/3/2006, 11:09:43 9 sobre os rendimentos produzidos a partir de 1º de janeiro de 2005. Quando tais fundos contemplarem prazos de carência de até 90 dias para o resgate de quotas com rendimento, a incidência do come-quotas deverá ocorrer na data em que se completar cada período de carência, também à alíquota de 15%. Em ambos casos, por ocasião do resgate das quotas, poderá haver a incidência de IRF a uma alíquota complementar, de maneira a atingir a tributação prevista na tabela de alíquotas regressiva (que vão de 22,5% a 15%). Por outro lado, para os fundos de investimento de curto prazo (cujas carteiras de títu- los tenham prazo médio igual ou inferior a 365 dias), devem ser adotadas as regras da Lei nº 11.053/04, nos termos da qual a alíquota do imposto sobre os rendimentos apropriados semestralmente (come-quotas semestral) será de 20%. No resgate, haverá a possibilidade da cobrança de imposto comp l e m e n t a r, c o n s i d e r a n d o uma tributação global sobre referidos rendimentos às alíquotas de: (i) 22,5%, para aplicações com prazo de até 6 meses; ou (ii) 20%, para aplicações com prazo acima de 6 meses (contados da data da aplicação). Na hipótese de aplicações efetuadas até 30 de dezembro de 2004, FUNDO DE RENDA FIXA - CURTO PRAZO 1. Aplicações feitas até 30.12.04 (contagem do prazo a partir de 1.07.04). • “Come–quotas” semestral – para rendimentos produzidos até 31.12.04, IRF no último dia útil de maio e novembro de cada ano, ou no resgate, se ocorrido antes). tais prazos serão contados a partir de 1º de julho de 2004. Como a tributação dos fundos de investimento dependerá do prazo médio de sua carteira de títulos, os aplicadores em fundos com carteiras compostas por papéis de curto e médio prazo (inferiores a 365 dias) não se beneficiarão das alíquotas reduzidas de 17,5% e 15%, previstas pela Lei nº 11.033/ 04. Com efeito, na prática, entendemos que poucos fundos conseguirão enquadrarse nas alíquotas reduzidas de 17,5% e 15%, uma vez que o giro dos papéis que compõem as respectivas carteiras são, em grande parte, formadas por papéis de curto prazo. FUNDO DE RENDA FIXA - LONGO PRAZO 1. Rendimentos Produzidos até 31.12.04 20,0% • “Come–quotas” semestral – para rendimentos produzidos até 31.12.04, IRF no último dia útil de maio e novembro de cada ano, ou no resgate, se ocorrido antes). 20,0 % 2. Rendimentos a partir de 01.01.05 • Rendimentos a partir de 01.01.05. ` Sobre os rendimentos apropriados semestralmente (“come-quotas”). 20,0% ` No resgate das quotas (aplicação de alíquota complementar conforme tabela): resgate efetuado a partir de 01/01/05. 0% 2. Aplicações feitas a partir de 01.01.05 (contagem a partir da data da aplicação). • Sobre os rendimentos apropriados semestralmente (“come-quotas”). 15,0 % • Sobre os rendimentos de fundos com prazo de carência até 90 dias (“comequotas” na data que completar cada período de carência). 15,0 % 3. A p l i c a ç ã o f e i t a s a p a r t i r d e 0 1 . 0 1 . 0 5 . Aplicação da alíquota complementar no resgate das quotas 20,0% • No resgate das quotas – aplicação da alíquota complementar: 10 • Sobre os rendimentos apropriados semestralmente (“come-quotas”) • Aplicação com prazo de 180 dias/Resgate em até 180 dias, contados da data da aplicação. 22,5 % ` Aplicação com prazo de 180 dias/Resgate em até 180 dias, contados da data da aplicação ou do último “come-quotas”. • Aplicação no prazo de 181 até 360 dias/ Resgate de 181 até 360 dias, contados da data da aplicação. 20,0 % 22,5% ` Aplicação com prazo acima de 180 dias/ Resgate após 180 dias, contados da data da aplicação ou do último “come-quotas”. • Aplicação no prazo de 361 até 720 dias/ Resgate de 361 até 720 dias, contados da data da aplicação. 17,5 % 20,0% • Aplicação no prazo acima de 720 dias/ Resgate após 720 dias, contados da data da aplicação. 15,0 % . Disclosure das Transações Financeiras Disclo_109_dezembro.indd 10 | janeiro 2005 22/3/2006, 11:09:43 • Metodologia de Cálculo do Prazo Médio: a IN nº 487/04 (com alterações pela IN nº 489/ 05) determinou a metodologia de cálculo do prazo médio da carteira do fundo, adotando os seguintes critérios: (i) prazo de cada vencimento de principal e juros: prazo remanescente de cada evento financeiro, entendido como sendo o número de dias contínuos entre a data para a qual se calcula o valor da quota do fundo e a data de cada vencimento, excluindo-se na sua contagem o dia de início e incluindo-se o de vencimento; ( i i ) prazo médio do título: média dos prazos de cada vencimento de principal e de juros ponderados pelos respectivos valores nominais na data para a qual se calcula o valor da quota do fundo, sem considerar qualquer projeção de índice; (iii) prazo médio da carteira: média, ponderada pelos respectivos valores financeiros, dos prazos médios dos títulos da carteira; (iv) valor financeiro: valor contábil, diariamente avaliado, utilizado para o cálculo da quota do fundo. Ainda de acordo com a IN nº 487/04, o cálculo do prazo médio da carteira do fundo apenas deverá considerar os seguintes títulos ou valores mobiliários e operações assemelhadas:(i) depósitos à vista; (ii) operações compro- missadas, lastreadas em títulos, públicos ou privados;(iii) títulos públicos federais; (iv) títulos privados: Certificados de Depósitos Bancários (CDB), debêntures e outros títulos privados de renda fixa autorizados pela Comissão d e Va l o r e s M o b i l i á r i o s a compor as carteiras dos fundos de investimento; (v) operações conjugadas, que permitam a obtenção de rendimentos predeterminados, realizadas nos mercados de opções de compra e de venda em bolsas de valores, de mercadorias e de futuros (box), no mercado a termo nas bolsas de valores, de mercadorias e de futuros, em operações de venda coberta e sem ajustes diários, e no mercado de balcão; e (vi) quotas de outros fundos de investimento. Por outro lado, referido normativo determinou que devem ser excluídos do cálculo do prazo médio da carteira do fundo: (i)os títulos ou operações com data de vencimento ou liquidação indeterminada; (ii)as operações com renda variável;(iii)operações com Certificados de Depósito Bancários (“CDB”) de e m i s s ã o d o a d m i n i s t r a d o r, do gestor e de empresas dos respectivos conglomerados financeiros; (iv) as quotas de fundos e clubes de investimento em ações; (v)operações com direitos creditórios, conforme definição dada pela Comissão de Va l o r e s M o b i l i á r i o s ; e ( v i ) operações com Cédulas de Crédito Bancário (“CCB”). janeiro 2005 Disclo_109_dezembro.indd 11 | • Fundos de Investimentos Fechados: quanto aos fundos de investimentos fechados, entendemos que, como os mesmos não admitem resgate durante o prazo de sua duração, continuarão não sujeitos ao chamado “come-quotas”, conforme já determina a legislação vigente. Contudo, a noss o v e r, e s t a r ã o s u j e i t o s à s alíquotas regressivas acima mencionadas, conforme sua classificação como fundo de longo prazo (às alíquotas de 22,5% a 15%) ou de curto prazo (às alíquotas de 22,5% a 2 0 % ) , o q u e s e r á d e t e rminado com base no prazo médio de suas carteiras de títulos. • Fundo de Investimento Imobiliário: ademais, a nosso ver, essas novas regras de tributação não se aplicam aos fundos de investimento imobiliário que, por não estarem sujeitos a períodos de carência e nem a resgates (mas a distribuições compulsórias mínimas semestrais de rendimentos), continuariam sujeitos à legislação vigente (como regra geral, os rendimentos distribuídos a qualquer beneficiário estão sujeitos ao imposto de renda à alíquota de 20%). 3 Fundos de Investimento de Renda Variável As Leis nº 11.033/04 e nº 11.053/04 mantiveram o tratamento diferenciado atribuído aos investimentos em fundos de renda variável que, por motivos de ordem econômica (ex: incenDisclosure das Transações Financeiras . 22/3/2006, 11:09:43 11 tivo ao mercado de capitais), são ( i ) r e f e r i d a p r o p o r ç ã o n ã o mercado de liquidação futura, geralmente tributados a alíquotas ultrapassar o limite de 50% fora de bolsa; menores que aquelas atribuídas (cinqüenta por cento) do total aos fundos de renda fixa.Assim, da carteira; • e à alíquota de 15% nos demais a nova sistemática de tributação, casos, inclusive em operações baseada em alíquotas regressivas, (ii) a situação for regularizada financeiras de renda fixa. não se aplica aos fundos e cluno prazo máximo de 30 (trinta) bes de investimento em ações, dias; e Outros Dispositivos Relecujos rendimentos serão tribuvantes tados exclusivamente no resgate (iii) o fundo ou clube não incordas quotas, à alíquota de 15% rer em nova hipótese de desen- • G a n h o s e m B o l s a s : O s (quinze por cento). quadramento no período de 12 ganhos líquidos auferidos em (doze) meses subseqüentes. operações realizadas em bolsa Vale lembrar que, conforme de valores, de mercadorias, de legislação vigente, há o benefíInvestidores Estrangeiros : futuros e assemelhadas (inclucio da tributação exclusivamente como regra geral, a tribu- sive day trade) permanecerão no resgate (sem come-quotas) tação dos residentes no Brasil sujeitos à legislação vigente para os fundos ou clubes de a p l i c a - s e a o s i n v e s t i d o r e s antes da edição das Leis nºs investimento em ações cujas residentes ou domiciliados no 11.033/04 e 11.053/04, sendo carteiras sejam constituídas exterior, no mercado financeiro tributadas às alíquotas de: por, no mínimo, 67% de ações e de capitais no País, em todas negociadas no mercado à vista as modalidades de renda fixa e (i) 20% (com o imposto retido de bolsa de valores ou entida- variável, inclusive em fundos de na fonte à alíquota de 1%, de assemelhada, bem como de investimento. como antecipação) no caso das recibos de subscrição de ações, operações de day trade; e certificados de depósito de ações, As novas regras mantiveram o Brazilian Depositary Receipts regime especial de tributação (ii) 15%, nas demais modalida(“BDR”s), quotas dos fundos aplicável ao investidor residendes (ex: mercados à vista, de de ações e quotas dos fundos de te ou domiciliado no exterior, opções, a termo e futuros). índice de ações negociadas em individual ou coletivo, que bolsa de valores ou mercado de realizar operações financeiras No entanto, haverá a incidência balcão organizado, que foram nos mercados de renda fixa de IRF à alíquota de 0,005% equiparados às ações para fins do ou de renda variável no País, s o b r e r e f e r i d a s o p e r a ç õ e s cálculo da referida proporção. de acordo com as normas e (exceto no caso de day trade e condições estabelecidas pelo quando do exercício de opção), De acordo com a Lei nº 11.033/ Conselho Monetário Nacional bem como sobre aquelas rea04, quando o fundo ou clube de (ex-anexos). Nesse caso, lizadas: investimento deixar de observar referida proporção mínima, • continuam isentos os ganho (i) no mercado de balcão, com o mesmo sujeitar-se-á, a partir do de capital nas operações reaintermediação, tendo por momento do desenquadramento lizadas em bolsa de valores, objeto valores mobiliários e da carteira, às novas regras aplie mercadorias, de futuros e ativos negociados nos mercacáveis aos fundos de investimenassemelhadas e ouro, ativo dos à vista (ações, ouro ativo to de renda fixa (come-quotas de financeiro, fora de bolsa; financeiro e outros valores 15% e tributação pelas alíquotas mobiliários neles negociaregressivas complementares). • serão tributados à alíquota dos); e Não obstante, será mantido o de 10% os rendimentos em benefício da tributação apenas fundos de investimento em (ii) em mercados de liquidação no resgate se: ações, swap e operações em futura fora de bolsa. 5 4 12 . Disclosure das Transações Financeiras Disclo_109_dezembro.indd 12 | janeiro 2005 22/3/2006, 11:09:43 • Isenção dos Ganhos Capital em Ações e Ouro: destacamos, ainda, o aumento da isenção atribuída ao ganho de capital auferido por pessoas físicas em operações no mercado à vista de ações, nas bolsas de valores e em operações com ouro ativo financei- ro. Agora, o ganho de capital • Isenção de Títulos Imoestará isento sempre que o biliários: a Lei nº 11.033/04 valor das alienações, realitambém isentou as pessoas zadas em cada mês, for igual físicas do imposto de renda ou inferior a R$ 20.000,00, sobre a remuneração produzida por letras hipotecárias, para o conjunto de ações e de certificados de recebíveis ouro, respectivamente. Antes, imobiliários e letras de crédito o valor limite desta isenção era imobiliário. de R$ 4.143,50. RESUMO DA TRIBUTAÇÃO NO MERCADO FINANCEIRO E DE CAPITAIS MODALIDADE TRIBUTAÇÃO 1. Aplicações de Renda Fixa: CDB, RDB, TDA, debêntures, LTN, NTN, caderneta de poupança, letras hipotecárias (LH), certificados de recebíveis imobiliários (CRI) e letras de crédito imobiliário (LCI), Notas Promissórias, Cédulas de Crédito, export note,... Sujeitas ao imposto de renda na fonte às alíquotas regressivas de 22,5%, 20%, 17,5% e 15% conforme o prazo de investimento (aplicação e o resgate ou liquidação). Pessoas físicas possuem isenção para poupança, LH, CRI e LCI. 2. Operações Equiparadas à Renda Fixa: Operações conjugadas com rendimentos predeterminados (Box) realizadas em bolsas, no mercado a termo em operação coberta e sem ajustes diários e no mercado de balcão; mútuos de recursos financeiros entre pessoas jurídicas e de pessoa jurídica para pessoa física, mútuo de ouro, compra vinculada à revenda (overgold), assunção de dívida,... Sujeitas ao Imposto de Renda na Fonte às alíquotas regressivas de 22,5%, 20%, 17,5% e 15% conforme o prazo do investimento (entre data da aplicação e resgate ou liquidação) 3. Fundos de Investimento em Renda Fixa: FIDC (aberto), FIF, DI, referenciado, cambial, mutimercado, Fiex e demais fundos cujas carteiras não sejam constituídas por, no mínimo, 67% de ações, recibos de subscrição de ações, certificados de depósito de ações, BDR, quotas dos fundos de ações e quotas dos fundos de índice de ações negociadas em bolsa de valores ou mercado de balcão organizado. • Fundos de longo prazo: come-cotas à 15% e resgate sujeito a 22,5%, 20%, 17,5% e 15%; • Fundos de curto prazo: come-quotas a 20% e resgate sujeito a 22,5% ou 20%; • Fundos fechados não estarão sujeitos ao come-cotas semestral, mas às alíquotas regressivas conforme sua classificação de longo e curto prazo; • Fundo de investimento imobiliário continua com as regras vigentes: rendimento sujeito ao IR fonte de 20%. 4. Fundos de Investimento em Renda Variável: fundo ou clube cujas carteiras sejam constituídas por, no mínimo, 67% de ações, recibos de subscrição de ações, certificados de depósito de ações, BDR, quotas dos fundos de ações e quotas dos fundos de índice de ações negociadas em bolsa de valores ou mercado de balcão organizado. Sujeitam-se à alíquota de 15% somente no resgate das cotas. janeiro 2005 Disclo_109_dezembro.indd 13 | Disclosure das Transações Financeiras . 22/3/2006, 11:09:44 13 5. Demais Modalidades de Renda Variável: mercado à vista de ações ou ouro, operação a termo, futuro e de opções realizadas nas bolsa de valores, de mercadorias, de futuros e assemelhadas, bem como operações de liquidação futura fora de bolsa • 15% pago pelo próprio beneficiário, sendo retido 0,005% na fonte como antecipação. • Day-trade continua sujeito ao IR fonte de 1% e 20% sobre ganhos líquidos mensalmente; • Pessoas físicas passam a ter ganhos líquidos sobre venda de ações no mercado à vista nas bolsa de valores, inclusive ouro isentos desde que o valor da alienação seja até R$ 20 mil/mês. 6. Investidores Residentes ou Domiciliados no Exterior Regra geral sujeitam-se às mesmas normas aplicáveis aos investidores nacionais (15% na renda variável, inclusive fundos dessa natureza, e de 22,5% a 15% em modalidades de renda fixa, inclusive em fundos). 7. Investidores Residentes ou Domiciliados no Exterior – Regime Especial de Tributação 14 . Disclosure das Transações Financeiras Disclo_109_dezembro.indd 14 | • Isenção sobre ganho de capital em bolsa; • 10% no fundo de renda variável, swap e operações de liquidação futura fora de bolsa; e • 15% nos demais rendimentos, inclusive em operações de renda fixa realizadas em mercado de balcão ou em bolsa. • Exceção: se beneficiário for domiciliado em “paraísos fiscais” estará sujeito às mesmas normas aplicáveis aos investidores nacionais. janeiro 2005 22/3/2006, 11:09:44

Download