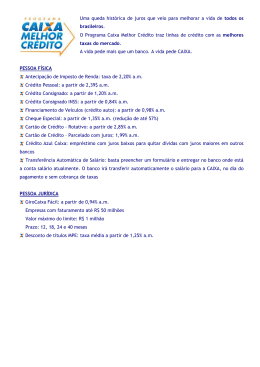

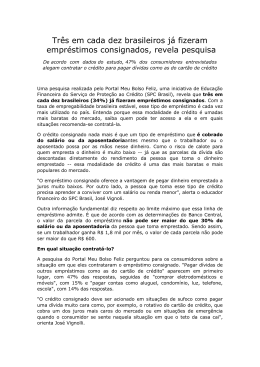

10 Consumidor O Estado do Maranhão - São Luís, 2 de agosto de 2014 - sábado Órgãos alertam para preços diferentes para pagamentos com dinheiro e por cartões Ministério Público reiterou que prática é abusiva e deve ser denunciada por consumidores; órgão encaminhou recomendação para lojistas de Imperatriz Arquivo A prática de preços diferenciados no pagamento com cartão de crédito e à vista tem sido uma situação comum em vários segmentos do comércio local. No Maranhão, órgãos de defesa do consumidor alertam que esta é uma prática abusiva que fere as relações de consumo. O Ministério Público do Maranhão reiterou esta semana que a prática deve ser denunciada pelos consumidores. “O entendimento dos órgãos do consumidor é de que lojistas que disponibilizam formas de pagamento à vista e no cartão de crédito não devem adotar preços diferenciados”, ressaltou o promotor Carlos Augusto Oliveira da 1ª Promotoria de Justiça e Defesa do Consumidor. Recentemente, o Ministério Público do Maranhão encaminhou cópias da Recomendação expedida em junho deste ano para a Câmara de Dirigentes Lojistas de Imperatriz (CDL), a administradores dos shopping centers do município, Procon Esta- Promotor Carlos Augusto Oliveira reiterou que prática deve ser coibida dual e Municipal de Imperatriz e aos gerentes de estabelecimentos contra os quais existem denún- cias de que há práticas de cobrança diferenciada no preço de mercadorias, por causa da forma de pagamento realizada: crédito, débito ou em dinheiro. O documento foi encaminhado no dia 29 de julho, em anexo ao despacho feito pelo promotor de justiça Ossian Bezerra Pinho Filho, que responde pela 2ª Promotoria Especializada em Direitos do Consumidor em Imperatriz. Segundo o promotor, o despacho foi motivado por denúncias de que farmácias, lojas especializadas em materiais de construção e postos de combustíveis continuam praticando preços diferenciados para pagamento em dinheiro e cartão. O promotor explica que a diferenciação de preços, ainda que exclusivamente para a função crédito não parcelado, constitui prática de abuso nas relações de consumo, de acordo com o Código de Defesa do Consumidor. Ele ressalta que, apesar de existir um projeto tramitando no Senado para autorizar a diferenciação dos valores para a venda em diferentes modalidades, a prática ainda é vedada. Fique sabendo - Preço é sempre à vista - Os preços são livres e podem ser fixados unilateralmente pelo fornecedor. Mas, uma vez fixados, eles somente existem à vista. Não se pode confundir preço com forma de pagamento. Esta pode ser a prazo, com 30, 60, 90 dias ou mais; em 2 ou 3 parcelas iguais, financiada por instituição financeira; pode ser paga com cheques pré-datados; mediante carnê de pagamentos; com cartão de crédito ou qualquer outro meio de pagamento. A forma pode variar, mas o preço tem de ser o mesmo que foi estipulado à vista da compra. - Não existe preço a prazo, mas apenas pagamento a prazo - Se o preço à vista é R$100,00 e o pagamento é a prazo, só é possível cobrar juros em operação sustentada por instituições financeiras (são as únicas autorizadas a cobrarem juros remuneratórios). Se o fornecedor cobra R$ 100,00 à vista e recebe cheque pré-datado para 60 dias, não pode dizer que para 60 dias o preço é R$ 120,00. O que o fornecedor faz com isso é cobrar acréscimo ilegal. Fonte: Cartilha do Consumidor Comentada Três em cada 10 já recorreram ao consignado Dos que fizeram o empréstimo, pelo menos 47% alegaram contratar o crédito para pagar dívidas como as do cartão SÃO PAULO – Uma pesquisa realizada pelo Portal Meu Bolso Feliz, do SPC Brasil, revela que três em cada 10 brasileiros (34%) já fizeram empréstimos consignados. O crédito consignado nada mais é do que um tipo de empréstimo que é cobrado do salário ou da aposentadoria antes mesmo que o trabalhador ou o aposentado possa por as mãos nesse dinheiro. Como o risco de calote para quem empresta o dinheiro é muito baixo, já que as parcelas da dívida são descontadas diretamente do rendimento da pessoa que toma o dinheiro emprestado, essa modalidade de crédito é uma das mais baratas e mais populares do mercado. O educador financeiro do SPC Brasil, José Vignoli, lembra que o empréstimo consignado oferece a vantagem de pegar dinheiro emprestado a juros muito baixos. “Por outro lado, a pessoa que toma esse tipo de crédito precisa aprender a conviver com um salário ou renda menor". Limite - Antes de entrar em um crédito consignado, o trabalhador precisa saber sobre o limite máximo que essa linha de empréstimo admite. De acordo com as determinações do Banco Central, o valor da parcela do empréstimo não pode ser maior do que 30% do salário ou da aposentadoria da pessoa que toma emprestado. Sendo assim, se um trabalhador ganha R$ 1,8 mil por mês, o valor de cada parcela não pode ser maior do que R$ 600. O levantamento mostra que os consumidores contrataram o empréstimo consignado para pagar dívidas de outros empréstimos como as do cartão de crédito (47%), comprar eletrodomésticos e móveis (15%) e pagar contas como aluguel, condomínio, luz, telefone, escola ( 14%). "O crédito consignado deve ser acionado em situações de sufoco como pagar uma dívida muito cara como, por exemplo, o rotativo do cartão de crédito, que cobra um dos juros mais caros do mercado ou em situações de emergência quando o consumidor se sente naquela situação em que o teto da casa cai", alerta Vignolli. Quem pode pedir - Basicamente, os trabalhadores com carteira assinada (desde que o empregador tenha convênio com o banco), os funcionários públicos, os pensionistas e os aposentados podem ter um crédito consignado. Os bancos em geral tendem a dar condições melhores aos funcionários públicos e aos aposentados por conta da estabilidade nos recebimentos que em média esse tipo de pessoa tem. O educador financeiro lembra que o fator mais determinante para calcular o custo do juro é o risco de calote de quem empresta o dinheiro. “Por exemplo, como um trabalhador de empresa privada tem maiores chances de ser demitido do que um servidor público, é natural que o servidor, por conta da sua estabilidade, consiga empréstimos em melhores condições do que o trabalhador de empresa privada", explica.

Download