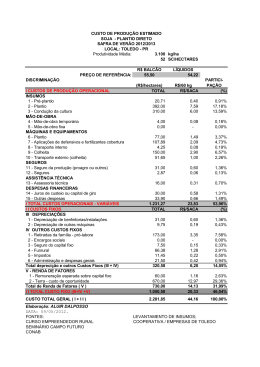

GESTÃO DE CUSTOS Professor Mestre Roberto de O. Sant’Anna AULA 4 Gestão de Custos 2 CONTEÚDO PROGRAMÁTICO Aula 4 Custos dos produtos vendidos Conceito Apuração Decisão sobre Rateios Gestão de Custos 3 CUSTO DOS PRODUTOS VENDIDOS Conceito: Custos do Produto Vendido é o mesmo que dizer: Quanto foi gasto para produzir o produto que foi vendido. Gestão de Custos 4 CUSTO DOS PRODUTOS VENDIDOS Apuração do C.P.V. 1º Passo – Identificação e Classificação dos Custos Investimentos Despesas Custos Custos Diretos Custos Indiretos Gestão de Custos 5 CUSTO DOS PRODUTOS VENDIDOS Apuração do C.P.V. 2º Passo – Apurar os custos/consumos da Matéria Prima Estoque Inicial de Matérias-primas (+) Compras de Matérias-primas 100 1.000 (-) Estoque Final de Matérias-primas 300 (=) CUSTO DAS MATÉRIAS-PRIMAS APLICADAS 800 Pode ser realizada pela fórmula ou ficha de estoques Ei 100 + compras – Ef + 1000 Gestão de Custos = Consumo – 300 = 800 6 CUSTO DOS PRODUTOS VENDIDOS Apuração do C.P.V. 3º Passo – Apurar O Custo Direto Matéria-Prima, Mão de Obra e Demais custos diretos Matéria-Prima (+) Mão-de-obra Direta 800 1.000 (+) Outros Custos Diretos 200 2.000 Diretos (=) Matéria-Prima + Custo Mod + OCD 2.000 Custo Primário = Matéria-Prima + Mão-de-Obra Direta 1.800 Gestão de Custos = 800 + 1.000 7 CUSTO DOS PRODUTOS VENDIDOS Apuração do C.P.V. 4º Passo – Apurar os Custos Indiretos de Fabricação – CIF´s Custos Indiretos de Fabricação - Materiais Indiretos 250 Mão-de-obra Indireta 100 (=) Custo Indiretos de Fabricação Apropriados 350 Estes números podem ser obtidos através de rateios Custo Transformação 1.350 Gestão de Custos = Mod + = 1.000 + CIF 350 8 CUSTO DOS PRODUTOS VENDIDOS Apuração do C.P.V. 5º Passo – Apurar a produção no Período (+) Estoque Inicial de Produtos em elaboração 500 (+) CONSUMO DE MATERIA PRIMA (+) OUTROS CUSTOS DIRETOS 800 200 (+) MÃO-DE-OBRA DIRETA 1.000 (+) CUSTO INDIRETOS DE FABRICAÇÃO (CIF) 350 2.350 (=) CUSTO DE PRODUÇÃO DO PERÍODO (-) Estoque Final de Produtos em elaboração 500 (=) PRODUTOS ACABADO NO PERÍODO 2.350 Ei + (MP + MOD/GGF + CIF) 500 + (800 + Gestão de Custos 1.200 – Ef = PA + 350) – 500 = 2.350 9 CUSTO DOS PRODUTOS VENDIDOS Apuração do C.P.V. Passo Final – Apurar do C.P.V. (+) Estoque Inicial de Produto Acabado 1.500 (+) CUSTO DOS PRODUTOS ACABADA 2.350 (-) Estoque Final de Produtos Acabados 1.000 (=) CUSTO DOS PRODUTOS VENDIDOS 2.850 Ei + 1.500 + Gestão de Custos Produto Acabado 2.350 - Ef = C.P.V. - 1.000 = 2.850 10 CUSTOS DOS PRODUTOS VENDIDOS EXERCÍCIO - Tipos de Custos, Custo de Produção, Demonstração de Resultado de Custeio por Absorção • A Manufatura Palmas produz bolas de tênis. Para o mês recém terminado, Palmas produziu 10.000 bolas com os seguintes custos totais: Materiais diretos $20.000 Mão-de-obra direta $ 35.000 Custos Indiretos de Fabricação $ 10.000 Despesas Comerciais $ 6.250 Despesas Administrativas $ 14.400 Durante o mês, Palmas vendeu 9.800 unidades a $12 cada (excluídos os impostos). O estoque inicial de produtos acabados era composto de 630 unidades, com um custo total de $4.095. Não havia estoque inicial ou final de produtos em processo. Gestão de Custos 11 CUSTOS DOS PRODUTOS VENDIDOS GESTÃO DE CUSTOS – EXERCÍCIO Pede-se: • Calcular os custos por unidade dos seguintes itens: materiais diretos, mão-de-obra direta, CIF, custo primário e custo de conversão. • Preparar demonstrações para o Custo de Produção e o Custo dos Produtos Vendidos. • Preparar uma Demonstração de Resultado do Exercício pelo método de custeio por absorção. Gestão de Custos 12 CUSTOS DOS PRODUTOS VENDIDOS Matéria-Prima Mão-de-obra direta Custos indiretos de fabricação Gestão de Custos Custos Unitários Custo Total R$ 20.000,00 R$ 35.000,00 R$ 10.000,00 Quantidade Produção 10.000 10.000 10.000 Custo Unitário R$ 2,00 R$ 3,50 R$ 1,00 13 CUSTOS DOS PRODUTOS VENDIDOS Matéria-Prima Mão-de-obra direta Custos indiretos de fabricação Custos Unitários Custo Total R$ 20.000,00 R$ 35.000,00 R$ 10.000,00 Quantidade Produção 10.000 10.000 10.000 Custo Unitário R$ 2,00 R$ 3,50 R$ 1,00 Custo Primários Matéria-Prima R$ 20.000,00 10.000 R$ 2,00 Mão-de-obra direta R$ 35.000,00 10.000 R$ 3,50 Total R$ 55.000,00 R$ 5,50 Gestão de Custos 14 CUSTOS DOS PRODUTOS VENDIDOS Matéria-Prima Mão-de-obra direta Custos indiretos de fabricação Custos Unitários Custo Total R$ 20.000,00 R$ 35.000,00 R$ 10.000,00 Quantidade Produção 10.000 10.000 10.000 Custo Unitário R$ 2,00 R$ 3,50 R$ 1,00 Custo Primários Matéria-prima R$ 20.000,00 10.000 R$ 2,00 Mão-de-obra direta R$ 35.000,00 10.000 R$ 3,50 Total R$ 55.000,00 R$ 5,50 Custo Transformação Mão-de-obra direta R$ 35.000,00 Custos indiretos de fabricação R$ 10.000,00 Total R$ 45.000,00 10.000 R$ 3,50 10.000 R$ 1,00 R$ 4,50 Gestão de Custos 15 CUSTOS DOS PRODUTOS VENDIDOS Estoque de Produtos em Processo de Produção a) Saldo Inicial Produção (a) R$ Matéria-Prima R$ 20.000,00 Mão-de-obra direta R$ 35.000,00 Custos indiretos de fabricação R$ 10.000,00 b) Custo da Produção (b) R$ 65.000,00 c) Total Produtos em Processo = (a+b) R$ 65.000,00 d) Saldo Final em Processo R$ e) Produtos Acabados (c-d) R$ 65.000,00 Gestão de Custos - 10.000 10.000 10.000 R$ - R$ 6,50 R$ 6,50 R$ R$ 6,50 16 CUSTOS DOS PRODUTOS VENDIDOS Estoque de Produtos em Processo de Produção a) Saldo Inicial Produção (a) R$ Material direto R$ 20.000,00 Mão-de-obra direta R$ 35.000,00 Custos indiretos de fabricação R$ 10.000,00 b) Custo da Produção (b) R$ 65.000,00 10.000 c) Total Produtos em Processo = (a+b) R$ 65.000,00 10.000 d) Saldo Final em Processo R$ e) Produtos Acabados (c-d) R$ 65.000,00 10.000 Estoques de Produtos Acabados Saldo Inicial Produtos Acabados R$ 4.095,00 (+) Custo de Produção R$ 65.000,00 (=)Produtos Disponiveis para Vendas R$ 69.095,00 (- ) Estoque Final dos Produtos Acabados R$ 5.395,00 (=) Custos dos Produtos Vendidos R$ 63.700,00 Gestão de Custos 630 10.000 10.630 830 9.800 R$ - R$ 6,50 R$ 6,50 R$ R$ 6,50 R$ R$ R$ R$ R$ 6,50 6,50 6,50 6,50 6,50 17 CUSTOS DOS PRODUTOS VENDIDOS Estoque de Produtos em Processo de Produção a) Saldo Inicial Produção (a) R$ Material direto R$ 20.000,00 Mão-de-obra direta R$ 35.000,00 Custos indiretos de fabricação R$ 10.000,00 b) Custo da Produção (b) R$ 65.000,00 10.000 c) Total Produtos em Processo = (a+b) R$ 65.000,00 10.000 d) Saldo Final em Processo R$ e) Produtos Acabados (c-d) R$ 65.000,00 10.000 Estoques de Produtos Acabados Saldo Inicial Produtos Acabados R$ 4.095,00 (+) Custo de Produção R$ 65.000,00 (=)Produtos Disponiveis para Vendas R$ 69.095,00 (- ) Estoque Final dos Produtos Acabados R$ 5.395,00 (=) Custos dos Produtos Vendidos R$ 63.700,00 630 10.000 10.630 830 9.800 Demonstração de Resultado do Exercício Descrição Valor Receitas de Vendas R$ 117.600,00 Custo de Produção -R$ 63.700,00 Lucro Bruto Sobre Vendas R$ 53.900,00 Despesas Comerciais -R$ 6.250,00 Despedas Administrativas -R$ 14.400,00 Lucro Operacional R$ 33.250,00 Gestão de Custos R$ - R$ 6,50 R$ 6,50 R$ R$ 6,50 R$ R$ R$ R$ R$ 6,50 6,50 6,50 6,50 6,50 % 100,0% -54,2% 45,8% -5,3% -12,2% 28,3% 18 GESTÃO DE CUSTOS Receitas, Custos Totais e Resultados Líquidos Por Departamento Em $ 1.000 Ano Itens/Depto Ortopedia 20X7 Fisioterapia Radiote- Ortopedia rapia 20X8 Fisioterapia Radiote- Ortopedia rapia 20X9 Fisioterapia Radioterapia Receitas Custos Variáveis 150 30 200 80 170 17 180 36 240 96 205 21 215 43 290 116 245 25 Lucro Bruto 120 120 153 144 144 184 172 174 220 Rateio Custos Fixos 101 133 116 122 160 138 148 194 168 Resultado Liquido 19 (13) 37 22 (16) 46 24 (20) 52 Critério de Rateios Base na Participação das Vendas ORTOPEDIA FISIOTERAPIA RADIOLOGIA TOTAL Gestão de Custos % 29% 38% 33% C. Fixo 350 350 350 Rateio 101 133 116 350 DEMONSTRATIVO DOS CUSTOS FIXOS C.Fixos C.Fixos Não C.Fixos ANO identif icados identif icados TOTAL 20X7 180 170 350 20X8 220 200 420 20X9 250 260 510 19 GESTÃO DE CUSTOS Critério de Rateios Base na Participação das Vendas ORTOPEDIA FISIOTERAPIA RADIOLOGIA TOTAL % 29% 38% 33% C. Fixo 350 350 350 DEMONSTRATIVO DOS CUSTOS FIXOS C.Fixos C.Fixos Não C.Fixos ANO identif icados identif icados TOTAL 20X7 180 170 350 20X8 220 200 420 20X9 250 260 510 Rateio 101 133 116 350 COMPOSIÇÃO DOS CUSTOS FIXOS IDENTIFICADOS POR DEPARTAMENTO Ano 20X7 20X8 20X9 Itens/Depto Ortopedia Fisiote- Radiote- Ortopedia Fisiote- Radiote- Ortopedia Fisioterapia rapia rapia rapia rapia Salários - Parte Fixa Encargos Sociais Outros C. Fixos TOTAL 20 8 26 10 4 4 54 18 180 Gestão de Custos 45 18 45 108 25 10 31 66 13 5 4 22 220 60 24 48 132 35 14 29 78 17 7 2 26 Radioterapia 80 32 44 156 250 20 GESTÃO DE CUSTOS Receitas, Custos Totais e Resultados Líquidos Por Departamento Em $ 1.000 Ano 20X7 Itens/Depto Total OrtopeFisiote- RadioteClinica dia rapia rapia Receitas 520 150 200 170 Custos Variáveis 127 30 80 17 Margem de Contribuição Bruta 393 120 120 153 Custos Fixos Identificados 180 54 18 108 Margem de Contribuição Liquida 213 66 102 45 Custos Fixos Não Identificados 170 Resultado Liquido C/Fisioterapia 43 Eliminação Depto Fisioterapia 102 Resultado Liquido S/Fisioterapia (59) Ano Itens/Depto Receitas Custos Variáveis Margem de Contribuição Bruta Custos Fixos Identificados Margem de Contribuição Liquida Custos Fixos Não Identificados Resultado Liquido C/Fisioterapia Eliminação Depto Fisioterapia Resultado Liquido S/Fisioterapia Gestão de Custos Total OrtopeClinica dia 750 215 184 43 566 172 260 78 306 94 200 106 148 (42) 20X8 Total OrtopeFisioteClinica dia rapia 625 180 240 153 36 96 472 144 144 220 66 22 252 78 122 200 52 122 (70) 20X9 Fisiote- Radioterapia rapia 290 245 116 25 174 220 26 156 148 64 21 ATIVIDADE Gestão de Custos 22 ATIVIDADE Cálculos de Tipos de Custos Itens Materia-prima Componentes Materiais auxiliares Mão-de-obra direta CIF Total CUSTOS Material Direto Custo Primário Custo de Transformação Custo de Produção 10.000,00 8.000,00 2.000,00 35.000,00 6.250,00 - PEDE-SE: Calcular os custos de acordo com as colunas apresentadas Gestão de Custos 23 ATIVIDADE Cálculos de Tipos de Custos Itens Materia-prima Componentes Materiais auxiliares Mão-de-obra direta CIF Total Gestão de Custos Material Direto Custo Primário 10.000,00 8.000,00 2.000,00 35.000,00 6.250,00 10.000,00 8.000,00 2.000,00 10.000,00 - 20.000,00 CUSTOS Custo de Transformação 35.000,00 35.000,00 6.250,00 45.000,00 41.250,00 Custo de Produção 10.000,00 8.000,00 2.000,00 35.000,00 6.250,00 61.250,00 24

Download