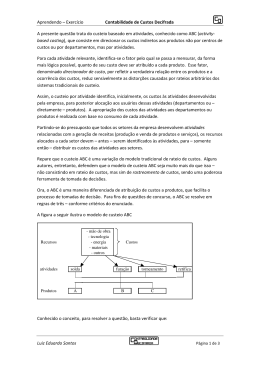

Mestrado em Contabilidade e Finanças O Sistema Custeio Baseado em Atividades e a Melhor Afetação dos Recursos Álvaro Daniel Costa Sousa Dissertação para obtenção do Grau de Mestre em Contabilidade e Finanças Orientadora: Doutora Cláudia Maria Ferreira Pereira Lopes Porto, 2013 O Sistema Custeio Baseado em Atividades e a Melhor Afetação dos Recursos Realizada por Álvaro Daniel Costa Sousa Tese de Mestrado em Contabilidade e Finanças Orientada pela Prof. Doutora Cláudia Lopes Instituto Superior de Contabilidade e Administração do Porto 2013 ii Resumo Atualmente, a capacidade de inovar é reconhecida como uma das principais vertentes do desempenho económico-financeiro e como um fator fundamental de competitividade empresarial. Os processos produtivos são tecnologicamente mais complexos e a diversificação dos produtos com ciclos de vida mais curtos prolifera. A contabilidade de gestão consiste num instrumento importante para a tomada de decisão e tem evoluído constantemente de modo a responder às modificações do meio envolvente onde as empresas estão inseridas. Esta investigação tem como objetivo analisar o impacto do sistema custeio baseado em atividades (ABC) sobre a afetação de recursos. Perante esta evolução e de forma a alcançar o objetivo indicado, desenvolveu-se uma análise teórica sobre o sistema custeio baseado em atividades e um estudo prático, através da elaboração de um inquérito, às 100 maiores empresas, de acordo com a Revista Exame de 2010. Pretendemos neste trabalho perceber a importância do sistema custeio baseado em atividades nas empresas portuguesas e se os colaboradores têm conhecimento da utilização da técnica, bem como o impacto na tomada de decisões sobre a melhor afetação dos recursos e consequentemente na rendibilidade das empresas. A evidência recolhida neste trabalho mostra que as empresas portuguesas que utilizam o ABC apresentam maior rendibilidade. Este resultado mostra que as empresas que adotaram o ABC apresentam uma melhor afetação de recursos. Adicionalmente os resultados sugerem que a estrutura de capitais menos dispersos é um fator que impulsiona a utilização do sistema ABC. Os resultados desta investigação permitiram sustentar uma opinião mais desenvolvida sobre este tipo de sistema e perceber quais os fatores que estão na origem da melhor afetação dos recursos. Palavras-chave: Sistema Custeio Baseado em Atividades; Contabilidade de Gestão; Método ABC; Tomada de Decisão. iii Abstract Nowadays the ability for companies to innovate is acknowledged as one of the main resources of economic and financial performance. It also plays an important roll regarding the competitiveness of business. Production processes are technologically more complex and diversification of products with shorter life cycles proliferates. The management accounting consists in a important instrument to the decision and has evolved constantly so as to respond to any changes of the business surrounding environment. The aim of this investigation is to evaluate the impact of activity-based costing system(ABC) on resource allocation. According to this evolution and intending to achieve this goal, both an analysis of prior literature on the activity-based costing system and a case study were developed, through the creation of a survey that envolve the biggest 100 companies, according to the Exame Magazine (Revista Exame) of 2010. Therefore this study intends to investigate the importance of the activity-based costing system in Portuguese companies and to understand/evaluate both in order to analyze if their workers are aware about this technique and its impact on decision making concerning a better resource allocation, and subsequently the companies’ profitability. Evidence collected during this investigation showed that Portuguese companies using ABC have higher profitability. This result shows that the companies that have adopted ABC present a better resource affectation. Additionally results also suggest that the less dispersed capital structure is a driving force of activity-based costing systems’ use. Thus a more developed view on this type of system was created based on the results of this investigation and it also allowed a better understanding of which factors are at the origin of a better resource allocation. Keywords: Activity-based Costing System; Management Accounting; ABC Method; Decision Making. iv Agradecimentos Á Doutora Cláudia Lopes, orientadora desta tese, pelas muitas críticas e sugestões que me colocou ao longo do trabalho, e que sem dúvida muito contribuíram para que este fosse possível, Aos responsáveis pela contabilidade de gestão nas empresas portuguesas que cooperaram tanto no preenchimento do questionário. Deste modo, foi possível a recolha da informação necessária para a realização da parte empírica. A todos os colegas e amigos que me incentivaram e apoiaram ao longo do desenvolvimento deste trabalho. Aos meus pais e à minha família pelo encorajamento constante e também por todo o apoio ao longo de todo este trabalho. v Abreviaturas Utilizadas ABC – Activity Based Costing AT – Ativo Total HBS – Harvard Business Scholl ROA – Rentabilidade do Ativo RO – Resultados Operacionais vi Lista de Figuras Figura 1 – Lógica geral do método ABC ............................................................... 12 Figura 2 – Primeira versão do sistema de custeio por atividades ............................ 13 Figura 3 – Etapas do sistema ABC ........................................................................ 26 Figura 4 – Esquema básico do sistema ABC ......................................................... 27 vii Lista de Quadros Quadro 1 – Tratamento das respostas aos inquéritos ............................................. 39 Quadro 2 – Situação da empresa a nível do ABC .................................................. 40 Quadro 3 – Utilização do ABC por setor de atividade ........................................... 41 Quadro 4 – Implementação do ABC ..................................................................... 41 Quadro 5 – Determinantes da adoção do ABC ...................................................... 42 Quadro 6 – Características da adoção do ABC ...................................................... 43 Quadro 7 – Rácios de Rendabilidade..................................................................... 44 viii Índice Resumo .................................................................................................................. iii Abstract ................................................................................................................. iv Agradecimentos ..................................................................................................... v Abreviaturas Utilizadas .......................................................................................... vi Lista de Figuras...................................................................................................... vii Lista de Quadros .................................................................................................... viii Índice ..................................................................................................................... ix Capitulo I - Introdução ........................................................................................... 1 Capitulo II – Revisão da Literatura......................................................................... 4 2.0 - Custeio Baseado em Atividades ............................................................ 7 2.1 – Surgimento do Modelo ........................................................................ 7 2.2 – Características do ABC ........................................................................ 9 2.3 – A Evolução do ABC ............................................................................ 12 2.4 – Activity-Based Costing (ABC) ............................................................ 15 2.5 – Os Indutores de Custos ........................................................................ 20 2.6 – Metodologias do Sistema ABC ............................................................ 23 2.7 – Funcionamento do ABC ...................................................................... 26 2.8 – Vantagens e Limitações do ABC ......................................................... 28 Capitulo III – Evidência Empírica .......................................................................... 31 3.1 – Metodologia de Investigação ............................................................... 31 ix 3.1.1 – Hipóteses de Investigação ............................................................ 31 3.1.2 – Metodologia ................................................................................. 32 3.2 – Recolha de Dados ................................................................................ 38 3.3 – Análise dos Dados Recolhidos ............................................................. 40 3.4 – Discussão dos Resultados Obtidos ....................................................... 43 Capitulo V - Conclusões ........................................................................................ 47 Bibliografia ............................................................................................................ 50 Anexos................................................................................................................... 56 x O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Capitulo I - Introdução Os desafios impostos pelo desenvolvimento económico da década de oitenta do século passado levaram a novos estudos e desenvolvimentos na contabilidade de gestão. Segundo Kaplan (1984), até então a contabilidade de custos tinha como base modelos originários dos anos 20, desenvolvidos para industrias concebidas para produções em massa de produtos standard, com uma reduzida gama de produtos, e com um peso elevado dos custos diretos. As empresas estão inseridas num mundo globalizado, de forte concorrência implicando a necessidade de redução de custos para consequente maximização de resultados. Acrescem a estas dificuldades o aumento da complexidade tecnológica, forte diversificação do produto, com ciclos de vida cada vez mais curtos levando ao aumento da complexidade dos processos. Neste sentido, as empresas têm procurado na contabilidade de gestão o caminho para melhorar o seu desempenho económico e financeiro. Os sistemas de apuramento de custos dos produtos/serviços baseados num único critério de imputação de custos indiretos tende a não refletir os custos associados aos produtos e serviços em ambientes caracterizados por elevada complexidade. Assim as decisões sobre os preços, mix dos produtos e processos produtivos eram tomadas com base em informações incorretas, o que normalmente só era detetado demasiado tarde, muitas vezes pelos sucessivos resultados negativos e pela perda de competitividade da empresa (Cooper e Kaplan, 1988). Foi neste contexto que emergiu o conceito de custeio por atividades, o Activity-Based Costing (ABC), apresentado e fortemente divulgado por Cooper e Kaplan. O sistema de custeio ABC parte do princípio que: os recursos são consumidos por atividades e estas são consumidas pelos objetos de custo, ou seja, pelos produtos ou serviços. Este sistema atribui uma forte ênfase à análise das atividades. O ABC realçou a interdependência entre as atividades dos diversos departamentos de uma organização, e como esta interdependência influenciava os custos dos produtos/serviços. 1 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Ver este sistema como um sistema direcionado para a redução de custos será demasiado simplista. Mais correto será dizer que se trata de um sistema de gestão de custos, direcionado para a redução dos custos mas também, e não menos importante, o incremento dos proveitos da empresa. Bourn (1994) defendeu que os tradicionais sistemas de contabilidade de custos não proporcionavam as informações essenciais para a tomada de decisões por parte dos gestores. Por outro lado, Jarrar, Smith e Dolley (2007) alertaram para o facto de a contabilidade de gestão ter ganho relevância na administração e para cada vez maior reconhecimento da necessidade de um efetivo sistema de contabilidade de custos, em grande parte pelas cada vez mais limitadas disponibilidades financeiras, tornando-se assim evidente a necessidade de conhecer os custos e os proveitos de cada objeto. A evidência recolhida sugere que as empresas que utilizam o sistema de custeio ABC são as mais rentáveis (produtivas). Adicionalmente, a concentração de capital parece afetar a escolha desse mesmo sistema de custeio. Cogan (1994) acentua que o ABC, na sua forma mais detalhada pode não ser aplicável na prática, em virtude de exigir um número excessivo de informações que podem inviabilizar a sua aplicação. As empresas portuguesas ainda utilizam os tradicionais sistemas de custeio, com um baixo nível de sofisticação (Machado, 2007). O presente trabalho é elaborado neste contexto de incerteza sobre o impacto do ABC sobre o desempenho das empresas e consequentemente aplicação de recursos. Ao longo deste trabalho, podemos comprovar que o sistema ABC pode influenciar uma empresa nas tomadas de decisão. Este estudo apresenta alguns contributos, como por exemplo, os fatores comportamentais e organizacionais que estão relacionados com a cultura organizacional da empresa e com todos os mecanismos inerentes à integração e difusão dessa mesma cultura por todos os colaboradores. No fundo, trata-se de valorizar o papel dos indivíduos e de os motivar a assumir os objetivos da empresa como sendo os seus próprios objetivos. 2 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Outro contributo consiste na evidência recolhida que as empresas portuguesas que adotaram o sistema ABC apresentam rendibilidades superiores, ou seja, a empresa consegue gerar mais lucros e consegue obter melhores resultados. Por outro lado, os resultados sugerem que as empresas de caracter industrial são as que possuem, maioritariamente, este sistema. Resumindo este estudo permitiu concluir que as empresas que adotaram o ABC classificaram-no como um sistema importante no suporte à tomada de decisão e com impacto positivo na sua performance. Esta dissertação está dividida em quatro capítulos. Após a presente introdução, no segundo capítulo é apresentada uma revisão da literatura sobre o sistema ABC e o modelo em si, incluindo uma descrição do seu surgimento e evolução, das suas características, o conceito do sistema ABC, referindo os seus indutores, metodologias e seu funcionamento e por fim na última secção deste capítulo as vantagens e desvantagens do modelo. No terceiro capítulo apresentaremos a evidência empírica, que passou por um inquérito às 100 maiores empresas portuguesas para tentar perceber se utilizam o método ABC ou se ainda utilizam o sistema de custeio tradicional. Finalmente, no quarto capítulo apresentamos as respetivas conclusões. 3 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Capitulo II - Revisão da Literatura O Custeio Baseado em Atividades (ABC) é uma ferramenta de gestão que identifica as atividades associadas aos produtos fabricados, aos serviços prestados ou clientes servidos, apurando o consumo de recursos decorrente da realização de tais atividades. Por abordar os custos pela via da identificação e quantificação das atividades desenvolvidas, este sistema representa uma ferramenta de gestão capaz de identificar oportunidades para aumento da eficácia e eficiência dos processos e dos consumos. Historicamente na década de 20 se consolidou o custeio tradicional. Este simbolizava o capitalismo, e a grande maioria das organizações baseavam-se na produção em massa de produtos pouco diversificados, utilizando a mão-de-obra intensiva. Os custos diretos (ligados diretamente à produção) eram fortemente preponderantes na composição dos custos. O custeio tradicional foi adotado quase universalmente, talvez pela facilidade ou pelo comodismo da época, porém com mudanças em duas variáveis fundamentais, como o aumento da participação dos custos indiretos na composição dos custos totais e o aumento da diversificação dos produtos e processos, fez com que resultasse na obsolescência do custeio tradicional e no surgimento de técnicas inovadoras como o ABC. Johnson e Kaplan (1987) afirmaram que: “Em 1925, possivelmente todas as práticas de contabilidade de gestão hoje usadas haviam sido desenvolvidas: cálculo dos custos de mão-de-obra, matéria-prima e gastos gerais de fabrico; orçamentos de tesouraria, receitas e capital; orçamentos flexíveis, previsões de vendas, custos padrões, análises de desvios, preços de transferência e indicadores de desempenho divisional. Tais práticas haviam evoluído para satisfazer às necessidades de informação e controle dos gestores das organizações cada vez mais complexas e diversificadas.” 4 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Contudo, sem grandes inovações na forma de gerir as organizações, nas décadas seguintes a 1920 a diversidade dos produtos e a complexidade dos processos industriais continuam a aumentar. Os sistemas tradicionais de imputação de custos (Franco et al. 2008), baseiam-se no pressuposto de que os custos indiretos são originados pela produção e pelas vendas. Este pressuposto origina, muitas vezes, que os custos dos produtos e serviços são erradamente determinados e conduzem à tomada de decisões prejudiciais às organizações. Também na perspetiva de Kaplan e Cooper (1988), os sistemas tradicionais de imputação de custos falharam por terem feito a alocação dos gastos gerais, exclusivamente, com base em critérios arbitrários sustentados, fundamentalmente, em volumes de output. Segundo Cokins (1999), no início de 1980, muitas empresas começaram a perceber que os seus sistemas de custeio estavam a gerar informações imprecisas porque os custos indiretos estavam a crescer a um ritmo mais rápido do que as suas vendas ou serviços e os métodos de imputação destes aos objetos de custeio nem sempre eram os mais ajustados. Este autor apresenta como algumas das principais causas para o fracasso dos sistemas tradicionais de custeio, a diversidade dos produtos, a diversidade dos clientes e o forte aumento da concorrência. Caiado e Amaro (2006), citando Kaplan e Cooper, referem que o método ABC representa uma nova maneira de pensar. Os sistemas de custeios procuravam responder à seguinte questão: “como é que a organização vai imputar os custos para efeitos de informação financeira e para o controlo dos custos dos departamentos”. O método ABC procura responder a questões completamente diferentes, tais como: “que atividades se realizam na organização?”, “quanto custa realizar essas atividades?”, “porque é que a organização necessita de realizar essas atividades ou processos?”, “que parte ou quantidade dessas atividades requerem os produtos, serviços ou clientes da organização?”. 5 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Os sistemas tradicionais de cálculo de custos não utilizam critérios de repartição dos custos indiretos que tenham em linha de conta os fatores que estão subjacentes à sua origem. Por exemplo, no método dos centros de custo, os custos indiretos de produção são repartidos pelos vários departamentos (secções) e posteriormente são imputados aos produtos com base em unidades de imputação que têm em conta, fundamentalmente, o volume de trabalho desse departamento, o que não significa que sejam necessariamente indicadores relacionados com a causa dos efeitos. 6 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos 2.0 - Custeio Baseado em Atividades 2.1 – Surgimento do Modelo As crescentes exigências económicas e dos mercados nas últimas décadas, em particular desde o início dos anos oitenta, vieram confrontar as empresas com uma nova realidade na contabilidade de custos. Esta realidade veio obrigar as empresas a tornarem-se mais flexíveis nos procedimentos de produção e na conceção dos seus produtos. É neste novo contexto económico que Kaplan (1984) aborda os novos desafios da economia, questionando se a contabilidade de custos, desenvolvida até ao início do século XX, estaria preparada para uma envolvente económica muito mais competitiva. Kaplan teoriza que até então a contabilidade de custos tinha como base modelos originários dos anos 1920, desenvolvidos para indústrias concebidas para produções em massa de produtos-standard com elevados custos diretos, mão-de-obra direta e matérias-primas. Johnson e Kaplan (1987) focaram os problemas e ineficiências da contabilidade analítica de então. Argumentavam que a contabilidade de gestão teria sido desenvolvida há décadas, sem que houvesse qualquer evolução relevante. No entender destes autores, a contabilidade de gestão teria perdido relevância por se ter abandonado a “Cost Management” privilegiando-se a “Cost Accounting”. Johnson e Kaplan (1987, pp. 261), diziam que: “Deficientes sistemas de contabilidade de gestão, por si só, não levarão ao fracasso da organização. Nem os excelentes sistemas de contabilidade de gestão irão assegurar o sucesso. Mas certamente podem contribuir para o declínio ou a sobrevivência das organizações.” Cooper e Kaplan (1988) argumentavam que decisões sobre preços, mix de produtos e processo produtivos segundo os sistemas de custeio tradicionais eram tomadas com base em informações incorretas, o que normalmente só era detetado demasiado tarde. 7 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Cooper (1988) alertar para as distorções no apuramento de custos ocorridos devido à normal diversidade de volume e tamanho dos diferentes produtos. De facto, a diversidade de produtos, que é comum na generalidade das empresas, pode levar a parcialidades no apuramento dos custos, o que, segundo Cooper (1988), só poderá ser evitado com um sistema ABC. Os sistemas de custeio tradicionais, focados mais para produtividade de laboração, não se podiam aplicar às organizações dos tempos modernos, por outro lado, esses sistemas de custeio distorciam a informação dos custos de produção, ao alocar os custos indiretos através de uma inapropriada base de cálculo. E foi neste contexto que o conceito de Activity Based Costing (ABC) se desenvolveu e se popularizou. Apesar de o conceito já existir e ser aplicado em algumas empresas americanas há várias décadas, apenas no final dos anos 80 emergiu e ganhou popularidade, sendo visto como um bom modelo de contabilidade de gestão. Segundo Innes e Mitchell (1995), uma série de fatores inter-relacionados estiveram na base do seu rápido desenvolvimento: sistemas de produção flexíveis, gestão pela qualidade total, o conceito just in time e outros com que se deparava a economia ocidental do final da década de oitenta. Por sua vez, Gunasekaran et al (1999) enumeram três condições fundamentais que favorecem a implementação do ABC: Os avanços que se vinham verificando ao nível das tecnologias da informação, que tornaram os sistemas de gestão e de custeio mais baratos e de mais fácil implementação, pelo que o ABC, apesar de ser um sistema complexo já não é tão dispendioso; A cada vez maior necessidade de conhecer os reais custos de produção; A necessidade de alterar a estrutura dos custos indiretos, os novos processos de fabrico e as novas estratégias de marketing. 8 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos 2.2 – Características do ABC O ABC é um sistema de custeio que proporciona uma melhor afetação dos recursos consumidos aos produtos, por se focalizar na análise das atividades executadas pela estrutura da empresa. O princípio básico do modelo é simples, e parte do pressuposto de que os recursos são consumidos por atividades, que por sua vez são consumidas pelos objetos de custo. Cooper (1988) confronta os sistemas de custeio tradicionais com o ABC, frisando que os primeiros, no processo de custeio, focalizam-se nos produtos assumindo que cada produto consome os respetivos recursos. Noutros estudos os sistemas tradicionais são vistos como tendo um modo muito arcaico de atribuição dos recursos de suporte aos produtos, tipicamente baseado em avaliações de base unitária. Para Gunasekaran et al (1999) uma das maiores diferenças entre o ABC e os sistemas de custeio tradicionais é a sua classificação dos diferentes custos que ocorrem no processo produtivo. Deste modo, com este sistema os gestores deverão abster-se de alocar despesas à unidade de produtos, devendo sim ligá-las às atividades que consomem os recursos (Cooper e Kaplan, 1991). Esta análise pretende proporcionar uma mais nítida visão das atividades e do seu relacionamento com o negócio, permitindo deste modo ligar as atividades à geração de proveitos e ao consumo de recursos. Poder-se-á assim dizer que o ABC ajuda os gestores a compreender com maior precisão onde deverão tomar decisões que proporcionarão maiores lucros. Kennedy e Affleck-Graves (2001) e Cardinaels et al (2004) defendem que, devido à maior precisão do sistema de atribuição de custos aos produtos e serviços, o ABC pode ser determinante ao proporcionar informação relevante para a tomada de decisões, o que em última analise terá impacto nos resultados da empresa e consequentemente no seu valor. Kaplan e Atkinson (1998) argumentam que o sistema ABC centra-se nas atividades da organização como elemento chave para analisar o comportamento dos seus custos, relacionando o dispêndio de recursos com as atividades e os processos desempenhados por esses recursos, afirmando que “o ABC foi desenvolvido para proporcionar formas 9 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos mais precisas de atribuir os custos dos recursos indiretos e de suporte às atividades, processos de negócio, produtos, serviços e clientes. Por seu lado, Gunasekaran et al (1999) definem que o modelo ABC calcula o custo das atividades e ajuda na tomada de decisões acerca do mix do produto e dos preços, e na melhoria da utilização de recursos e redução do custo de produção, por apesar de inicialmente ter sido desenhado como método de cálculo dos custos, ter vindo também proporcionar outros elementos de grande utilidade para os gestores, como averiguar onde os custos mais importantes ocorrem e o que os motiva. Este método não era classificado como um mero sistema de custeio, mas sim um guia extremamente útil para os gestores conseguirem obter melhores resultados. Innes e Mitchell (1995), após pesquisarem o ABC, salientaram o seguinte: “O ABC difere do custeio dos produtos convencionais no tratamento dos custos que não se relacionam ao volume. As despesas fixas indiretas aumentaram, criando-se a necessidade do ABC. Set-up e controle de qualidade são exemplos de custos os quais revelam variações e fatores tais como a diversidade, complexidade e grau de taxação de saídas, melhor do que simplesmente volume de produção.” Os processos de fabricação sofreram significativas modificações ao longo do tempo, se comparados aos do início do século, com mais produtos de ciclo de vida cada vez menores e fabricados cada vez com mais rapidez e qualidade. Consequentemente, foram incrementadas outras atividades nas empresas, como as de informática, desenvolvimento de produto e processo, administração de materiais, planeamento da produção, preparação de máquinas, controle de qualidade, distribuição dos produtos acabados, assistência técnica, etc, conforme Kraemer (1995). Até então, não havia preocupação aflitiva das empresas em quantificar e relacionar aos produtos todas estas atividades indiretas de fabricação. O modelo ABC aborda os custos indiretos numa perspetiva muito diferente de uma análise segundo os sistemas tradicionais (Innes e Mitchell, 1995). Johnson e Kaplan (1987) também argumentavam que a até então prática comum de alocar os custos indiretos tendo por base a mão-de-obra direta distorcia o apuramento do custo dos produtos. 10 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Pelo contrário, o sistema ABC veio atribuir estes custos aos produtos através de bases múltiplas de distribuição, algumas relacionadas com o volume de produção, outras não. Ou na perspetiva de Cooper e Kaplan (1992), os sistemas de custeio tradicionais não avaliam corretamente o custo dos recursos utilizados em atividades pré-produção e pósprodução, como o design dos produtos ou a venda e entrega destes aos clientes. Segundo os mesmos autores, muitos custos não variam de acordo com o volume produzido mas, sim, com o número de itens utilizados e respetivas complexidades. Pode-se manter o volume produzido constante, mas se a combinação dos produtos a serem fabricados variar, muitos custos considerados fixos tendem a alterar-se significativamente. Exemplificando, é diferente produzir 1.000 cadernos da mesma cor, do que produzir 10 lotes de 100 cadernos, cada um de uma cor. Por lógica no segundo caso, os custos associados às atividades de apoio à produção em determinadas atividades, será maior que no primeiro caso. Como exemplo pode-se citar ordens de compra, itens de stock, planeamento e controle da produção, preparação de máquina, quantidade de produtos em processo, controlo de qualidade, atendimento a clientes, etc. O ABC começa por identificar as atividades dos recursos de suporte da organização. Depois atribui às atividades os recursos de suporte consumidos. Finalmente, o sistema ABC liga os custos das atividades aos produtos/serviços identificando os indutores de custos para cada atividade. O sistema ABC baseia-se na noção de que os produtos motivam custos ao desencadearem as diversas atividades (Noreen, 1991). Assim, os custos são repartidos pelos centros de custos (cost pools), que por sua vez os atribui aos produtos através dos indutores de custos (cost drivers), ou seja, são definidos como aquelas atividades ou transações que determinam o custo das atividades. A lógica ABC pode ser apresentada a partir de dois pontos de vista: dos custos, onde se encontram os recursos, e do processo, onde se encontram as informações. Os dois estão ligados através das atividades e é pelo reconhecimento delas que se fornecerá as informações necessárias para um bom administrar empresarial. A Figura 1 apresenta essa situação. 11 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos VISÃO DOS CUSTOS Recursos VISÃO DO PROCESSO Informações Atividades Informação de Performance Produtos Figura 1 – Lógica geral do método ABC. Fonte: Elaboração própria 2.3 – A Evolução do ABC Apesar de ser uma técnica desde o princípio do século XX, o modelo conceptual do sistema de custeio por atividades, segundo Nakagawa (2001), teve a sua primeira versão desenhada no final dos anos 80. Essa primeira versão tinha limitações quando analisada para a melhoria dos processos. Com a disseminação do conceito de qualidade total, as empresas começaram a estruturar os seus negócios por processos, pois segundo Ostrenga (1997, pp. 76), “a ótica do processo proporciona uma forma tão poderosa de analisar uma empresa porque essa é a maneira pela qual um cliente a vê”. A seguinte figura ilustra a primeira versão do sistema de custeio por atividades. 12 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos RECURSOS Cost Drivers Cost pool de grupo de actividades Cost pool de grupo de actividades Cost pool de grupo de actividades Cost Drivers PRODUTOS, CLIENTES, PROJETOS Figura 2 – Primeira versão do Sistema de Custeio por Atividades Fonte: Nakagawa (2001) O ABC desde a sua conceção enquanto sistema de custeio evoluiu e alterou-se. Troxel e Weber (1990) defendem que o ABC passou por três fases distintas ao longo da sua evolução. Na primeira fase, na qual o termo activity based não era ainda propriamente utilizado, criaram-se alguns sistemas mais sofisticados do que os tradicionais, provavelmente com mais indutores de custo. Estes desenvolvimentos ocorreram sobretudo na Europa e não nos Estado Unidos. Estes mesmos autores, referem que estes desenvolvimentos fizeramse essencialmente na Alemanha, ignorando o importante trabalho desenvolvido pela contabilidade francesa e de que o método das secções homogéneas é exemplo elucidativo. A segunda fase decorreu durante a década de 80. Nesta, as características dos sistemas baseados nas atividades tornaram-se mais explícitas e as diferenças destes em relação aos sistemas tradicionais tornaram-se mais evidentes. Porém, o modelo ABC ainda não estava verdadeiramente estruturado. 13 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Na terceira fase, o modelo ABC já é verdadeiramente concebido sendo realçado o seu papel ao nível da gestão estratégica. O modelo é desenvolvido e entendido por uma comunidade mais alargada e estudam-se os casos práticos da sua implementação. Para Troxel e Weber (1990), os contributos de Cooper e Kaplan da Harvard Business School e o professor de Stanford, George Foster foram fundamentais para a passagem da segunda para a terceira fase. Mévellec (1995) analisa a evolução do ABC realçando que enquanto sistema de custeio, o ABC se iniciou nas empresas americanas e nos círculos académicos anglo-saxónicos, antes de chegar a outros países. Este autor justifica-se com base em três aspetos: o papel da gestão, o contexto industrial e o processo de disseminação das ideias. Para este autor, os países anglo-saxónicos apresentavam uma crise na década de 80 no que diz respeito aos sistemas de contabilidade de custos. Nos sistemas utilizados os custos indiretos eram tratados como custos do período ou, quando agrupados, eram imputados aos produtos com base em critérios simplistas baseados no volume. Ao nível industrial as empresas americanas foram adotando práticas de qualidade e do just in time como resposta à competitividade japonesa mas não tinham forma de quantificar o impacto dessas medidas sobre a rentabilidade se utilizassem os procedimentos e técnicas de custeio tradicionais. Este ambiente concorrencial e a rápida e imperiosa mudança dos sistemas de produção exigiram ainda de forma mais premente a tomada de medidas e a procura de novas soluções. No entanto, o método das secções homogéneas (vulgarmente designado de centros de custos, surgem após o desenvolvimento conceptual da estrutura organizacional das unidades fabris, e é a partir da estrutura organizacional que se identificam os centros de custos), apesar de ser mais sofisticado do que os sistemas denominados de tradicionais, também sofria de alguns dos seus maiores problemas, como a utilização de medidas de volume para a repartição dos custos e com a possibilidade de um centro de responsabilidade poder agregar diversas atividades deixando de ser homogéneo. Porém, este era já uma evolução no sentido de métodos mais precisos para o apuramento dos custos – uma evolução, portanto, no sentido do ABC. 14 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos 2.4 – O Activity-Based Costing (ABC) Nos inícios dos anos 80, muitas empresas começaram a entender que os seus sistemas tradicionais de contabilidade geravam informação incorreta sobre o custeio. Neste sentido, nos finais dos anos 80, académicos, praticantes e associações, começaram a desenvolver novas abordagens para a informação dos custos, e contribuíram para o aparecimento e desenvolvimento do que veio a chamar-se de Activity Based Costing (ABC). O custeio baseado nas atividades ou ABC é um método que permite medir o custo e o desempenho das atividades e dos objetos de custo. Para esse efeito baseia-se em três premissas básicas: os produtos requerem atividades, as atividades consomem recursos e os recursos custam dinheiro. Trata-se de uma das mais poderosas estratégias empresariais dos últimos anos, através da qual as empresas cortam desperdícios, melhoram serviços, avaliam iniciativas de qualidade, impulsionam para o melhoramento continuo e calculam, com adequada precisão, os custos de cada produto fabricado. O ABC é uma técnica que acompanha a visão empresarial moderna de processos de negócios, sendo inclusive a única forma de se pagar as atividades (que por sua vez representam consumo de recursos). Não são as atividades desempenhadas pelos órgãos funcionais que garantem a satisfação dos clientes, as atividades realizadas por esses setores, integram-se em processos que visam atingir os objetivos desejados pelos clientes de cada processo. Este método procura identificar as atividades relevantes que geram os custos necessários para os produtos. Para Atkinson et al. (2000, pp. 53) o ABC é um: “… procedimento que mede os custos dos objetos, como produtos, serviços e clientes. O ABC atribui primeiro os custos dos recursos às atividades executadas pela empresa. A seguir, esses custos são atribuídos aos produtos, serviços e clientes que se beneficiaram dessas atividades ou criaram consumo”. 15 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos A tomada de decisão nas empresas exigiu sempre informação sobre os custos e a decisão será tanto melhor quanto mais precisa for a informação de suporte. No início da década de oitenta surgiram dúvidas sobre a capacidade dos sistemas de informação interna utilizados pelas empresas cumprirem os objetivos para os quais foram criados. Os sistemas de custeio desenvolvidos no início do século, para produtos padronizados onde os custos de mão-de-obra e materiais imperavam, já não se adequavam. Johnson e Kaplan (1987) escreveram um artigo para a Harvard Business School (HBS) onde citam: “Atualmente a informação da contabilidade de gestão, derivada dos procedimentos e pelos ciclos dos sistemas de reporte financeiro da organização, é muito tardia, muito agregada e muito distorcida, para ser relevante para o planeamento e controlo de decisões dos gestores”. Kaplan (1988) descreve que: “Muitas empresas reconhecem agora que os seus sistemas de custos são inadequados para a forte competição. Os sistemas desenhados principalmente para valorização das existências e para as obrigações fiscais e financeiras não estão a fornecer aos gestores a informação rigorosa e em tempo que precisam para fomentar as eficiências operacionais e medir os custos dos produtos.” Ainda Kaplan (1988), defende que, o sistema ABC representa uma nova abordagem para medir o consumo dos recursos (custos) indiretos pelos produtos e clientes (objetos de custo). Para o mesmo autor, o sistema ABC foi desenhado para a identificação das atividades realizadas por cada departamento operacional ou de suporte que depois são alocadas os custos unitários de realizar essas atividades aos produtos e clientes. O recurso generalizado a indutores de custos baseados no volume resultava numa subsidiarização das grandes encomendas para as de menores dimensões, ao nível do cálculo do custo de cada uma delas. Desta forma, os sistemas de custeio distorciam sistematicamente os custos dos produtos, conforme Cooper (1988). 16 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos O ABC desenvolve um papel importante enquanto fornecedor de informação útil para quem gere o processo produtivo. Horgren et al (1999, pp. 124) salientam isso mesmo ao citar o caso da Hewlett-Packard Company: “Because the ABC (Activity-Based Costing) system now mirros the manufacturing process, the engineers and production staff believe the cost data produced by the accounting system. Engineering and production regulary ask accounting to help the product design combination that will optimise costs…the accountants now participate in production design decisions. They help engineering and production understand how cost behave… The ABC system makes the professional lives of the accountants more rewarding.” Para Major e Vieira (2009) o sistema ABC veio introduzir o conceito de atividade como nuclear no apuramento dos custos dos produtos e na análise dos processos desenvolvidos nas organizações, sendo que, segundo estes autores, as atividades correspondem às ações realizadas no sentido de alcançar os objetivos propostos e os processos correspondem ao conjunto de atividades, relacionadas entre si, através dos seus inputs e outputs. O ABC baseia-se na filosofia de que são as atividades que consomem recursos e os produtos resultam das atividades. Deste modo, dado que os custos resultam da utilização dos recursos, devem, em primeiro lugar, ser atribuídos às atividades, e, só depois, aos objetos de custo. De uma forma muito simples, Anderson (1997) descreve que o ABC é um método de alocação dos recursos empresariais aos produtos e aos clientes específicos, de forma a calcular os custos totais e a rentabilidade. Ainda Anderson (1997) foca que o ABC fornece à gestão um retrato claro sobre o que está a gerar rentabilidades ou perdas. Para este autor, os gestores com esta informação podem identificar não só os clientes, mas também, os produtos ou as encomendas que são responsáveis pela perda de dinheiro na sua empresa. Afirma mesmo que, com esta informação, os gestores podem fazer excelentes mudanças e destaca que existem diversos exemplos de empresas que tem dobrado ou triplicado os seus lucros. 17 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Nas organizações que têm implementados sistemas em que os custos são imputados diretamente aos produtos ou serviços, os seus gestores não têm conhecimento atempado das suas causas mas, tão-somente, das duas consequências. Por sua vez, o método ABC ajuda os gestores a conhecer as verdadeiras causas ou factos geradores de custos e, sobretudo, procura orientá-los no sentido de criar valor na própria cadeia de valor da empresa (Jordan et al. 2008) O ABC apura os custos dos recursos usados nos processos de operação da empresa para produzir produtos e fornecer serviços. A diferença entre os recursos disponíveis e os recursos usados fornece a capacidade não utilizada, ou seja, o excesso de capacidade da empresa. Cooper e Kaplan (1992) defenderam a proposta de que se deveria utilizar a capacidade prática de uma atividade como o denominador de cálculo do custo unitário da atividade, em vez da quantidade real consumida. Esse procedimento é utilizado com o objetivo de evitar flutuações no cálculo do custo unitário da atividade em função da variação da quantidade real processada. O custo de suprir uma atividade, com esse procedimento, não se altera no curto prazo, mas sim o custo do uso da atividade. A diferença é calculada como o custo da não utilização da atividade, ou seja, o excesso de capacidade da atividade. Como o foco de estudo neste trabalho é o sistema de custeio das atividades, são detalhados a seguir os blocos sob o ponto de vista das alocações (a visão vertical): recursos, atividades, geradores de custo de primeiro e segundo níveis e os objetos de custo. Recursos: As atividades necessitam de recursos para cumprirem os seus objetivos. Os recursos são os fatores de produção como trabalho, tecnologia, viagens, suprimentos e outros utilizados para realizar as atividades. Dessa forma, os recursos são considerados a fonte dos custos. Uma fonte básica de informações de custo para o ABC é o livro razão da contabilidade, onde o custo de uma atividade é, portanto, a soma dos custos de todos os recursos utilizados para realizá-la. Identificar os custos de cada atividade depende da definição dos centros de custo e dos geradores de custo. 18 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Atividades: São as unidades de trabalho que identificam, com um nível de detalhe adequado, como a empresa emprega o tempo e os recursos disponíveis. Por outras palavras são as atividades que correspondem às ações realizadas no sentido de alcançar os objetivos propostos e os processos correspondem ao conjunto de atividades, relacionadas entre si, através dos seus inputs e outputs. As atividades diferem de empresa para empresa e do local em que são analisadas. Em áreas de manufatura, por exemplo, as atividades geralmente são associadas aos processos de fabricação. Direcionadores de Custo de Recursos e Direcionadores de Custo de Atividades: Segundo a abordagem ABC são os geradores de custos que originam as atividades. Portanto, determinar corretamente os direcionadores é essencial: Custo de Recursos: aloca as despesas das áreas funcionais para as atividades que por ai transitam, com o objetivo de calcular o custo de cada atividade. O direcionador de recursos mede a quantidade de recursos consumidos pela atividade. Custo de Atividade: aloca os custos das atividades para os objetos de custo, que podem ser produtos, serviços ou clientes. Como são várias as atividades de produção e suporte, o ABC utiliza um maior número de bases de alocação com a finalidade de identificar em termos monetários, as atividades consumidoras de recursos. Estes medem a frequência e a intensidade de uma atividade por um objeto de custo. O ABC, enquanto sistema de custeio de produtos ou serviços, é apontado como uma alternativa inteligente no processo de gestão das organizações, podendo ser entendido como uma vantagem competitiva. Tendo informações precisas sobre quanto custou um determinado produto ou serviço, sob todos os aspetos, a organização terá mais condições de negociar com os seus clientes oferecendo possibilidades mais reais de realizar operações e por consequência, lucro, pois saberá exatamente o que está fazendo. Uma atividade que não adiciona valor é aquela que não é percebida pelo cliente; a que adiciona valor pode ser entendida como aquela que, se eliminada, reduziria o serviço dos produtos para o cliente, sendo avaliada pela forma com que ela contribui par ao produto final em termos de serviços, qualidade e custo (Atkinson et al., 2000). 19 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Quando não puder ser efetuada diretamente a atribuição dos custos à atividade, deve ser realizada através da utilização dos direcionadores de recursos, que são os indicadores da maneira como atividades consomem os recursos produtivos. Enquanto que a atribuição dos custos (que foram alocados às atividades) aos produtos, é realizada com o uso dos direcionadores de atividades, que são os indicadores de quanto os produtos consomem atividades. Ambos direcionadores (de atividades e de recursos) são denominados de direcionadores de custos. 2.5 – Os Indutores de Custo Comparando o custeio tradicional com o ABC, verifica-se que neste existem mais centros de custos em que cada atividade terá um centro de custo associado. Em consequência disso, para distribuir os custos acumulados em cada atividade, será necessário um indutor de custo. Os indutores de custos, ou cost drivers, identificam o modo como as atividades são consumidas pelos produtos/serviços, ou seja, relacionam as atividades com os objetos de custo. Deste modo, poder-se-á dizer que se trata da variável que define que atividades, e em que proporção, são necessárias para a conceção de cada produto/serviço. Ou então, o cost driver é um acontecimento, associado a uma atividade, que resulta no consumo de recursos. Na realidade, há dois tipos diferentes de indutores de custo no ABC: os indutores de recurso e os indutores de atividade. Os primeiros servem para distribuir os custos dos recursos pelas atividades e os indutores de atividade para repartir os custos das atividades pelos objetos de custo. Deste modo, o modelo ABC identifica os cost drivers para avaliar a utilização dos custos indiretos pelos objetos de custo, sejam estes produtos ou serviços. Neste sistema de custeio, a ligação entre as atividades e os objetos de custo (produtos, serviços, clientes) será assim feita pelos indutores de custo (activity cost drivers). 20 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Um indutor de custo é uma avaliação quantitativa de output de uma atividade (Kaplan e Atkinson, 1998). Para cada atividade deverá existir um indutor de custo apropriado. Os indutores de custo são a principal inovação do modelo ABC, mas serão também o aspeto mais dispendioso do sistema. Kaplan e Atkinson (1998) definem o conceito e identificam três tipos de cost drivers. Assim, estes autores defendem que para ser possível atribuir o custo de uma atividade aos respetivos produtos/serviços, terá necessariamente que se conhecer a quantidade de indutores de custo dessa mesma atividade que cada produto/serviço individualmente consumiu. O sistema ABC pode conter três tipos de indutores de custos: transaction drivers, duration drivers e intensity ou direct charging drivers. Os transactions drivers são o número de setups, número de ordens de encomenda, etc., ou seja, são considerados quando as unidades consomem os mesmos recursos da atividade. É o indutor de custo menos dispendioso mas é também o menos preciso, por assumir que é consumida a mesma quantidade de recursos sempre que uma atividade é desempenhada. Os duration drivers representam o tempo necessário para executar uma atividade. São por exemplo o tempo de preparação de uma encomenda, o tempo de inspeção dos produtos, as horas de trabalho direto. São indutores mais precisos, mas que tornam o sistema mais dispendioso de implementar, por necessitar de uma estimativa do tempo cada vez que uma atividade é executada. Porém, nem sempre estes indutores são precisos ou os mais indicados. Por exemplo, no caso do custo por hora do processamento de uma nova encomenda, o indutor duration assume que as horas despendidas com a introdução da nova encomenda têm o mesmo custo, esquecendo a eventual ocupação de pessoal especializado ou de equipamento mais dispendioso que poderá ser necessário em alguma novas encomendas. 21 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos MacArthur e Stranahan (1998) argumentam que um dos maiores benefícios que se pode extrair com uma correta identificação dos cost drivers será a redução de atividades, ou seja, a eliminação das atividades que não acrescentam valor ao produto final. Na prática, a determinação do número de cost drivers é importante para a conceção do sistema (Cooper, 1989). De facto, se por um lado a imputação dos custos indiretos com uma elevada precisão requer um grande número de cost drivers, por outro reduzido número de cost drivers é conveniente para que a informação extraída do sistema ABC seja de facto útil. Cooper (1989) aborda de forma exaustiva a questão dos cost drivers de um sistema ABC. No entendimento do autor, a conceção de um sistema ABC depende largamente de duas considerações: Quantos cost drivers Quais os cost drivers Os factores que afetam estas escolhas serão então: A exatidão do sistema; A diversidade de produtos; Os custos relativos das atividades; O grau de diversidade de volume dos produtos. Esta opção poderá levar a distorções nos resultados extraídos do sistema de apuramento de custos. Por este motivo, a dificuldade em conceber um bom sistema de custeio está em conseguir que seja económico de implementar e de manter mas que simultaneamente seja suficiente credível (Cooper, 1989). Assim, o número mínimo de cost drivers necessário para um sistema ABC depende em grande parte do grau de precisão que se pretenda. Sendo definido o número mínimo de cost drivers para o sistema em particular, poderão ser selecionados os cost drivers apropriados. 22 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Defende ainda Cooper (1989) que três fatores deverão ser considerados quando da seleção de um cost driver: O custo da avaliação: o sistema deve procurar incluir um número de cost drivers que seja relativamente fácil de obter, de modo a reduzir os custos do sistema em si; O grau de correlação: a relação entre o consumo de recursos pela atividade e o produto, ou seja, por vezes será suficiente, por exemplo, estabelecer o cost driver como sendo o número de inspeções efetuadas, mas noutras situações será conveniente considerar o número de horas despendidas com as inspeções, de modo a não se incorrer em grandes distorções nos dados obtidos; Efeito comportamental: o efeito que a escolha de um determinado cost driver possa ter nas pessoas da empresa, ou seja, as pessoas não devem sentir que aquele cost driver irá servir apenas, ou essencialmente, para avaliar o seu desempenho. Na seleção dos cost drivers que melhor identificam o consumo de recursos pelas atividades e a utilização destas pelos objetos de custo terá que se ter presente diversos fatores, tais como, a facilidade de obtenção e processamento de dados, a correlação entre os cost drivers, os recursos consumidos e os objetos de custo, e o efeito que os cost drivers selecionados terão no comportamento dos colaboradores da organização. 2.6 – Metodologias do Método ABC Para que possa ser utilizado, torna-se necessária a definição das atividades relevantes dentro dos departamentos das organizações, e também é preciso ver os respetivos direcionadores de custos que irão alocar os diversos custos dentro destas atividades. Depois de alocados os custos a estas atividades, passa-se a observar a relação entre estas e os produtos, levando o custo de cada atividade aos produtos. 23 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos A aplicabilidade dos conceitos e da metodologia do ABC, transpõem o limite das empresas industriais, na qual passam pelas entidades de prestação de serviços e podem chegar as instituições sem fins lucrativos, podendo ser implementados sem interferir no sistema contabilístico corrente da empresa, funcionando de forma paralela. Nesse contexto, a partir da revisão da bibliografia (Zanetti, 2003), o ABC pode ser desenvolvido em quatro etapas sequenciais: Etapa 1 – Desenvolver o dicionário de atividades: São identificadas e definidas as atividades realizadas pelos seus recursos indiretos e de apoio. O objetivo é estabelecer uma definição comum das atividades para toda a organização. Quando o foco principal do sistema ABC for estimar custos de produtos e serviços, os dicionários de atividades podem ser relativamente breves e quando o objetivo é utilizar o sistema como base para esforços de melhoria e reconceção de processos, este será mais detalhado. Etapa 2 – Determinar quanto a organização está a gastar em cada uma das suas atividades: A organização conhece as despesas oriundas das atividades, são definidos os montantes que cada atividade está a gastar, sendo definida a sua hierarquia, o que permite que todas as despesas organizacionais sejam mapeadas a um nível hierárquico e organizacional. Ainda são definidos os atributos de atividades, que são os esquemas de codificação associados a cada uma delas, com o objetivo de facilitar a elaboração de relatórios de custos. Etapa 3 – Identificar produtos, serviços e clientes da organização: Os objetos de custos que se deseja mensurar (medir) são igualmente objetivos de custos. Isso deve-se ao facto de que os objetos de custo são as razões pelas quais a organização executa actividades que consomem recursos. Perguntas como quem são os clientes, produtos e serviços, além de saber se a organização está sendo remunerada adequadamente para execução das atividades, devem ser feitas e respondidas. 24 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Etapa 4 – Selecionar direcionadores de custos da atividade que associam os custos da atividade aos produtos, serviços e clientes da organização: Direcionadores de custos são medidas quantitativas do resultado de uma atividade. A seleção de um direcionador deve refletir uma compensação subjetiva entre precisão e o custo de medição (custo versus benefício). Deve-se escolher entre os três tipos de direcionadores de custo da atividade, o que melhor convier à organização. Esses tipos são: 1 – Direcionadores de transação: avaliam a frequência com que uma atividade é executada, devendo ser usados apenas quando as atividades gerarem as mesmas exigências. Porém por entenderem que a mesma quantidade de recursos é empregada numa determinada atividade, poderão levar a conclusões erradas. 2 – Direcionadores de duração: representam o tempo necessário para executar uma atividade, incluindo horas de preparação, inspeção e mão-de-obra direta. 3 – Direcionadores de intensidade: de todos os geradores, esses são os mais precisos, devendo ser usados quando os recursos associados à execução da atividade são caros e variam a cada execução da atividade. Neves e Viceconti (2000) simplificam de uma maneira bem resumida, estes passos em apenas três fases: 1. Identificação das atividades exercidas por cada departamento; 2. Mensuração da quantidade de recursos que são consumidos por uma atividade; 3. Atribuição dos custos das atividades aos produtos através da utilização dos direcionadores de actividades. 25 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos 2.7 – Funcionamento do ABC Para Pamplona (1997) o esquema básico do sistema de Gestão Baseada em Atividade é uma ideia simples e pode ser facilmente compreendida sob o ponto de vista do produto, chamado de objeto de custo. Os produtos são fabricados pelas atividades que, por sua vez, consomem recursos, gerando custos. Nesse caso, o custo do produto é a parcela do custo das atividades que participam na sua produção. Selig (1993) afirma que a essência do sistema ABC está em reconhecer que são as atividades que causam os custos, e não os produtos – esses apenas consomem atividades (Figura 3). Segundo Boisvert (1999), a conceção do ABC corresponde a uma série de etapas, cuja ordem de execução difere de acordo com quem concebe o sistema. Vários autores descrevem a elaboração do sistema em duas etapas principais, subdivididas em oito fases: a) Definição e mensuração das atividades; b) Definição e mensuração dos objetos de custos (produtos). Custos Figura 3 – Actividades Etapas do sistema ABC Fonte: Adaptado de Boisvert (1999) 26 Objectos O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos A Figura 4 mostra o esquema utilizado neste capítulo para demonstrar a mecânica do sistema ABC. Definição e Mensuração das atividades da empresa: Fase 1 – Descrever as atividades da empresa Fase 2 – Identificar os recursos Fase 3 – Definir os direcionadores de recursos Fase 4 – Calcular o custo das atividades Definição e Mensuração dos objetos de custo: Fase 5 – Elaborar uma listagem dos objetos de custo Fase 6 – Definir os centros de reagrupamento Fase 7 – Definir os direcionadores de custos Fase 8 – Identificar as atividades aos objetos de custo Figura 4 – Esquema básico do sistema ABC Fonte: Pamplona (1997) Definição e Mensuração das Atividades: É necessário que a empresa tenha uma visão de processos, já que isso facilitará a implantação do modelo e proporcionará ações de melhoria. Boisvert (1999) considera interessante iniciar esse estágio pela definição e mensuração dos processos da empresa, ou seja, uma análise detalhada de todas as atividades realizadas, porém, não descarta a opção de iniciar-se o trabalho pelo estudo dos objetos de custo. Na primeira opção o trabalho pode ser dividido em: Fase 1: Descrever as atividades da empresa; Fase 2: Identificar os recursos; Fase 3: Definir os direcionadores de recursos; Fase 4: Calcular o custo das atividades. 27 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Definição e Mensuração dos Objetos de Custo As informações geradas até à fase anterior são muito importantes para o executar do sistema, pois, segundo Pamplona (1997), além do entendimento total do processo da empresa, tem-se os custos das atividades que compõem cada processo, e essas devidamente analisadas e classificadas em atividade que agregam valor e não agregam valor. Parte-se, agora, para a mensuração dos objetos de custos com as seguintes fases: Fase 5: Elaborar uma listagem de objetos de custo; Fase 6: Definir os centros de reagrupamentos; Fase 7: Definir os direcionadores de atividades Fase 8: Identificar as atividades aos objetos de custo. Com o entendimento da mecânica do sistema de Gestão Baseado em Atividades, podese estudar a integração desse sistema com os custos da qualidade, pois, segundo Motta (1997, pp. 5): “O método de custeio ABC em conjunto com uma análise detalhada do processo do negócio irá facilitar a apropriação dos custos indiretos propiciando valores mais acurados para os custos da qualidade e possíveis reduções de custos através da eliminação de atividades que não agregam valor.” 2.8 – Vantagens e Limitações do ABC O ABC trata de forma diferente os custos porque parte do princípio de que nem todos podem ser relacionados com o volume de produção ou com o volume de utilização dos recursos diretos. O ABC, como todas as teorias e sistemas de custeio, apresenta vantagens e limitações, que têm vindo a ser apresentadas por diversos autores, depois de terem realizado alguns estudos empíricos. 28 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Dentro das vantagens apontadas pela literatura do ABC, destacam-se as seguintes: nos relatórios periódicos aparecem o custo das atividades utilizadas e não utilizadas; melhora a rendibilidade da empresa a vários níveis bem como a sua competitividade; identifica os custos no processo produtivo e não por volume produzido, o que permite identificar com maior precisão as tarefas mais dispendiosas; proporciona melhor visualização dos fluxos dos processos; fornece uma melhor informação na medida que realiza uma análise detalhada das atividades e utiliza centros de atividade, assim como, vários indutores de custo; permite o cálculo da margem de contribuição incluindo um maior número de custos, ou melhor, integra os custos pertencentes ao nível lote e ao nível manutenção do produto; permite uma maior flexibilidade na determinação dos custos ao fornecer um nível de detalhe em relação aos custos unitários; há uma melhoria a nível de gestão e controlo de custos e uma análise mais rigorosa da rendibilidade; atende aos princípios fundamentais da contabilidade e pode ser utilizado em diversos tipos de empresas; Dentro das limitações apontadas pela literatura do ABC, distinguem-se as seguintes: exige muito tempo para ser implementado; existência de problemas na identificação das atividades, na definição do indutor de custo e na distinção das atividades que adicionam ou não adicionam valor; dificuldades na seleção e na coleta de informação quantitativa dos indutores de atividade; desprezo pelo comportamento dos custos a curto prazo; dificuldade na distribuição dos custos pelas diferentes atividades; complexidade visto que tem numerosas atividades e indutores de custo; necessidade de revisão constante; altos custos de implementação face aos benefícios obtidos; necessita de pessoal muito competente e com grande disponibilidade; aumento da carga de trabalho dos diversos funcionários da empresa e dificuldade de envolvimento e comprometimento dos colaboradores da empresa; 29 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos No entendo, e segundo Cooper (1990), pelo menos seis decisões principais terão que ser tomadas antes que um sistema ABC seja implementado: Deverá o sistema ser integrado com o sistema existente ou funcionar sozinho? Deverá ser aprovado um design formal do sistema antes da implementação? Quem deverá ser o “proprietário” do sistema? Quão preciso deverá o sistema ser? O sistema deverá apresentar custos históricos ou futuros? O design inicial deverá ser complexo ou simples? De facto, Kaplan e Anderson (2004), procuram debater as dificuldades que muitas empresas diziam enfrentar na implementação do ABC, devido aos custos em que incorriam com as pesquisas iniciais e com a manutenção do sistema, principalmente nos casos de implementação global. Em síntese, os sistemas tradicionais de apuramento de custos preocupam-se exclusivamente com as questões de natureza financeira, ou seja, os reportes que produzem (relatórios, quadros de analise de custos e outros indicadores) que apenas expressam valores monetários, desvalorizando outras medidas de desempenho. O método ABC, para além dos aspetos meramente financeiros, defende que as atividades devem ser medidas também pelos fatores tempo e qualidade. Reduzir custos pode significar perdas de qualidade ou nos tempos de execução, pelo que a sua redução pode colidir com os interesses estratégicos da organização. Uma empresa pode apresentar um bom desempenho financeiro e, todavia, pode estar a perder competitividade, pelo que estes autores, o ABC é o método mais adequado para o acompanhamento das atividades e da performance da empresa. 30 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Capitulo III – Evidência Empírica 3.1 – Metodologia de Investigação Após a abordagem teórica apresentada no capítulo anterior, segue-se a descrição e fundamentação das opções metodológicas que serviram de base à realização desta investigação. Neste ponto são definidas as hipóteses que constituem objeto de análise. 3.1.1 Hipóteses de Investigação: As implicações da aplicação do sistema ABC sobre o desempenho empresarial são vistas como um tema pouco explorado em Portugal, e como tal foi decidido a realização de um estudo empírico para recolha de dados, de forma a atingir os objetivos definidos neste estudo. Assim sendo, e para caraterizar o sistema de custeio nas grandes empresas portuguesas, é averiguada qual a percentagem de utilização das técnicas tradicionais de contabilidade de gestão, se os sistemas de custeio são fiáveis e como é realizada a imputação dos custos. Para esse efeito, necessita-se de informações que permitam responder às seguintes questões: Q1 – Qual a estrutura de custos das grandes empresas portuguesas? Apurar qual o grau de utilização do ABC nas grandes empresas portuguesas. Q2 – Qual é a situação portuguesa, em termos de custeio baseado nas atividades, a nível das grandes empresas? Verifica-se, através da revisão da literatura, que muitas empresas implementaram o ABC em paralelo com o antigo custeio. Na maioria das vezes, o ABC não abrange toda a empresa, tornando-se, por esse motivo, importante conceber como têm sido implementados nas empresas portuguesas. 31 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Q3 – A implementação do ABC numa empresa é realizada em termos gerais ou específico (áreas de negocio)? Por fim, o aspeto mais importante é a abordagem acerca dos determinantes que afetam a adoção do ABC pelas empresas. Porque é que as empresas optaram pelo ABC? Quais são os fatores que as empresas deverão possuir de modo que a implementação do ABC seja realizada com sucesso Q4 – Em Portugal, quais são as características das empresas utilizadoras do custeio baseado nas actividades? Quais são as determinantes? 3.1.2 - Metodologia Numa primeira análise, e em concordância com os objetivos definidos, pretendeu-se colocar as questões a investigar e, com base em constatações teóricas, formular hipóteses de investigação, contudo nem todas estas hipóteses foram utilizadas no questionário enviado às empresas. Em Portugal, poucos estudos empíricos foram realizados na área da contabilidade de gestão. Existem algumas teses de doutoramento acerta do ABC, como por exemplo: Major (2002), Vieira (2002) e Pereira (2004). Foram, ainda, elaboradas algumas teses de mestrado acerca do ABC, nomeadamente: Vicente (1998), Pereira (2000), Duarte (2002), Afonso (2002) e Martins (2004). Num primeiro passo pretende-se responder à seguinte questão: Q1 – Qual é a estrutura de custos das grandes empresas portuguesas? Em função da pesquisa da literatura, pode-se constatar que o “custo dos materiais diretos” é uma componente de custos muito elevada no setor da indústria, seguidas dos “gastos gerais de fabrico”. Um outro aspeto a ter em conta, e ao qual deve, também, ser dada atenção, são os “custos não industriais indiretos”, visto terem aumentado a sua grandeza relativamente aos custos totais. 32 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos De facto, existe uma evolução na estrutura de custos, só que esta é gradual e não atinge todas as atividades económicas e empresas ao mesmo tempo. É de salientar que não é apenas a atividade económica que dita qual é a estrutura de custos, mas sim, a própria empresa. Deste modo, elaboram-se as seguintes hipóteses: H1: Na maior parte das grandes empresas portuguesas os materiais diretos são a maior fatia dos custos de produção. H2: Nas grandes empresas portuguesas, os custos industriais indiretos são sempre superiores à mão-de-obra direta. H3: Grande parte das grandes empresas portuguesas tem os custos não industriais superiores à mão-de-obra direta. H4: As grandes empresas portuguesas modificaram a estrutura de custos nos últimos anos. H5: A estrutura de custos difere consoante as atividades económicas. O presente estudo focaliza-se apenas numa técnica contemporânea de contabilidade de gestão, o ABC, visto que é das mais utilizadas em termos práticos e mais abordada em termos teóricos. Deste modo, elaborou-se a seguinte questão: Q2 – Qual a situação portuguesa em termos de custeio baseado nas atividades a nível das grandes empresas? A propriedade do capital das empresas parece não determinar a adoção do ABC, com exceção das empresas com controlo familiar, que são as que menos utilizam o ABC, de acordo com Ferreira (2002). Analisando os fatores da implementação do ABC, verificou-se que, normalmente, são os contabilistas com auxílio dos consultores, contudo alegam que os contabilistas não têm tempo para aprender, logo o ABC acaba por ser implementado por consultores. 33 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Uma empresa que adote o ABC irá utilizar múltiplos indutores de custo o que implica um custo dos produtos/serviços mais preciso. Um outro aspeto é que além de se possuir múltiplos indutores de custos, estes são diferentes dos utilizadores no custeio tradicional, ou seja, passa-se também a utilizar indutores de custo que não estão relacionados com o volume de produção. Daí que se elaboram as seguintes hipóteses: H6: A maior parte das grandes empresas portuguesas não utiliza o ABC. H7: O ABC não é aplicado nas grandes empresas portuguesas com controlo familiar. H8: O ABC foi implementado na maior parte das grandes empresas portuguesas por pessoas externas. H9: As grandes empresas portuguesas que utilizam o ABC são as que utilizam a maior quantidade de indutores de custo e parte destes não está relacionada com o volume de produção. Um outro aspeto interessante a abordar consiste em determinar em que termos é realizada a implementação do ABC numa empresa. O ABC apareceu para custear os produtos com uma maior precisão, mas cada vez mais as empresas utilizam o ABC para atingir vários objetivos em diversas áreas. Assim poder-se-á questionar qual a situação portuguesa. Q3 – A implementação do ABC numa grande empresa é realizada em termos gerais ou específicos? Através da revisão da literatura, verificou-se que as empresas quando implementam o ABC não optam por uma substituição imediata do custeio tradicional. Passam a utilizar os dois custeios em paralelo, principalmente, na fase da implementação. As empresas ao implementarem o ABC têm diversos objetivos a atingir. Aquele que é mais referido por vários autores é o custeio dos produtos com a finalidade de valorizar as existências (Duarte, 2002). 34 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Sucintamente, conclui-se que as empresas apesar de utilizarem o ABC nunca abandonaram o custeio tradicional. O ABC é implementado com o objetivo principal de valorizar as existências e, por consequência, é implementado maioritariamente na área da produção. Há então, a necessidade de elaborar as seguintes hipóteses: H10: A principal finalidade do ABC, na maior parte das grandes empresas portuguesas que usufruem desta técnica, é a valorização de stocks. H11: Na maior parte das grandes empresas portuguesas, o ABC é implementado conjuntamente com outro sistema de custeio. H12: Na maioria das grandes empresas portuguesas, o ABC é aplicado somente na área da produção. Verificou-se a existência de determinantes nas empresas que influenciam a adoção das técnicas contemporâneas de contabilidade de gestão, nomeadamente o ABC, o que leva a questionar qual será a situação portuguesa. Deste modo elaborou-se a questão 4, ultima questão da presente investigação. Q4 – Em Portugal, quais são as características das empresas utilizadoras do ABC? Quais são os determinantes? As altas percentagens de gastos gerais estão a generalizar-se nas empresas, exceto naquelas em que o custo dos materiais é importante. É de salientar que está também a existir uma transferência de custos de produção para outras áreas funcionais como, por exemplo, a investigação e desenvolvimento, distribuição, etc. Por estas razoes, muitas empresas estão com dificuldades na imputação dos custos, visto os sistemas de custeio utilizados estarem obsoletos. Deste modo, prevalece que a estrutura de custos é um determinante para a utilização do ABC pelas empresas, principalmente, a nível dos “custo industriais diretos” e dos “custos não industriais indiretos”. Daí a elaboração das seguintes hipóteses: 35 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos H13: As grandes empresas portuguesas que utilizam o ABC são as que possuem os custos industriais indiretos superiores. H14: As grandes empresas portuguesas que utilizam o ABC são as que têm custos não industriais indiretos superiores. A diversidade de produtos é considerada um fator importante na escolha do tipo de custeio, principalmente, quando se trata de optar pelo ABC. Esta constatação deu origem à seguinte hipótese: H15: As grandes empresas portuguesas que utilizam o ABC são as que têm maior diversidade de produtos e serviços. Em relação à cultura organizacional, destaca-se a dimensão de inovação, uma vez que as empresas que não são resistentes à mudança são as inovadoras, estando predispostas a introduzir as técnicas contemporâneas de gestão. Logo elabora-se as seguintes hipóteses: H16: A implementação do ABC depende da cultura empresarial. H17: As grandes empresas portuguesas que utilizam o ABC são as que possuem uma estrutura organizacional com elevado grau de habilidade para se adaptar a novas situações. A burocracia e as suas duas dimensões (formalização e padronização) são consideradas determinantes na adoção do ABC pelas empresas. Alguns autores defendem que a burocracia deve ser diminuta para o ABC ser implementado (Gunasekaran et al., 1999; Wiliams e Melhuish, 1999; O’Connor et al., 2004), enquanto que Gosselin (1997) tem uma opinião contraria. Em relação às duas dimensões, refere-se que quanto maior a formalização mais apta está a empresa a adotar o ABC (Elmore, 1990; Lal, 1991; Gosselin, 1997, Vieira, 2003; Chenhall, 2003), assim como quanto maior for a padronização maior é a tendência das empresas utilizarem o ABC (Drury, 2005). Foram, então, elaboradas as seguintes hipóteses: 36 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos H18: As grandes empresas portuguesas que utilizam o ABC são as que têm uma formalização mais alta. H19: As grandes empresas portuguesas que utilizam o ABC são as que têm um alto grau de padronização. H20: As grandes empresas portuguesas que utilizam o ABC são as que possuem um elevado grau de comunicação interna. Ambientes altamente competitivos geram mudanças a nível dos sistemas de contabilidade e controlo de gestão. Pormenorizadamente, as empresas que operam em ambientes altamente competitivos estão predispostas a implementar o ABC. Considerou-se a seguinte hipótese: H21: As grandes empresas portuguesas que utilizam o ABC são as que estão inseridas num ambiente mais competitivo. Relativamente às estratégias de negócio (prospetoras e defensoras) e estratégias competitivas (liderança em custos e diferenciação), diversos autores referem que têm impacte nos sistemas de contabilidade e controlo de gestão. Contudo, a opinião não é unânime acerca de qual é a estratégia que implica a maior utilização do ABC. É a estratégia de liderança em custos/defensora que influencia a adoção do ABC pelas empresas e optam pela estratégia da diferenciação 1. Em suma, como existe uma maior tendência para as empresas que utilizaram a estratégia da diferenciação de adotarem o ABC, elaborou-se a seguinte hipótese: H22:As grandes empresas portuguesas que utilizaram o ABC são as que utilizam a estratégia da diferenciação. 1 É uma estratégia viável para se obter retornos acima da média de um sector, pois cria uma posição de defesa para evitar as cinco forças competitivas, mas de forma de diferença na liderança de custos. 37 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Os mercados têm-se modificado rapidamente, transformando-se em ambientes de grande incerteza. Os ambientes dinâmicos e de grande incerteza necessitam de um extenso conjunto de informações dos sistemas de contabilidade de gestão o que poderá levar as empresas a aplicarem o ABC. Verificou-se empiricamente que as empresas, que estão inseridas num ambiente de incerteza ou num ambiente mais estimulante, utilizam um maior número de técnicas contemporâneas de contabilidade de gestão. Então surgiu a seguinte hipótese: H23: As grandes empresas portuguesas que utilizam o ABC estão inseridas num mercado com alto grau de incerteza. Verificou-se que a educação tem um papel importante na expansão das técnicas contemporâneas de contabilidade de gestão. Assim, para que o ABC seja aplicado com sucesso, é necessário que haja formação dos trabalhadores, tanto a nível da implementação como ao nível das vantagens do ABC. Deste modo foi elaborada a seguinte hipótese: H24: A utilização do ABC pelas grandes empresas depende da formação superior dos seus colaboradores. 3.2 – Recolha de Dados Este estudo é um dos primeiro a ser realizado em Portugal, seguindo uma amostra mais alargada de empresas. Já foram realizados alguns, designadamente, Alves (2002) que aborda a contabilidade de gestão em Portugal, Ferreira (2002) que refere os sistemas de contabilidade e controlo de gestão e Duarte (2002) explicitando o ABC, mas de forma sintética. É conveniente salientar que a presente investigação é a primeira a se debruçar sobre o estudo dos determinantes da aplicação ao ABC nas empresas portuguesas. 38 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Na parte deste trabalho de investigação em que se estuda quais os determinantes que impelem as empresas a optar pelo ABC ou a rejeitá-lo, utilizou-se a teoria da contingência e a teoria institucional. Estas duas teorias consideram diferentes perspetivas, que levam a que se apresentem dois conjuntos determinantes. A teoria da contingência argumenta que os fatores ambientais influenciam as mudanças das técnicas da contabilidade de gestão de modo a que a empresa seja mais eficaz e eficiente, enquanto a teoria institucional refere que as empresas são pressionadas por vários fatores a modificar as suas técnicas de contabilidade de gestão. No presente trabalho optou-se pelo questionário, por ser simples, especifico, estruturado e com questões fechadas. Este método já foi utilizado e testado em diversos estudos empíricos, nomeadamente por Schawarzbach (1985), Cotton et al. (2003) e Pierce e Brown (2004). As empresas que foram selecionadas para a amostra são as que constavam nas 100 maiores empresas, segundo Revista Exame 2010 (Ver anexo 1). A estas foi enviado via e-mail o questionário que consta no Anexo 2. Após este procedimento, foram obtidas 46 respostas a que corresponde a uma taxa de resposta de 46% (Quadro 1). Quantidade Percentagem Respostas utilizáveis 35 35% Informação que não iam responder 11 11% Não responderam 54 54% Total inquéritos 100 100% Quadro 1 – Tratamento das respostas aos inquéritos As empresas que informaram da sua não resposta apresentaram diversos motivos, tais como: falta de tempo, não se aplicar à actividade económica visto se tratar de empresas comerciais, o responsável da contabilidade de gestão encontra-se ausente. 39 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos 3.3 - Análise dos Dados Recolhidos Através da informação recolhida com o inquérito realizado às empresas, procurou-se responder às questões colocadas anteriormente. No quadro 2, apresentam-se os resultados obtidos relativamente à utilização do método ABC nas empresas. Das 35 empresas que responderam ao inquérito cerca de 37% utiliza o respetivo método e cerca de 63% não utiliza. O mercado onde as empresas não utilizadoras de contabilidade de gestão atuam é caraterizado por elevada competição, concorrência, sendo baixo o poder negocial dos fornecedores. Há uma elevada intensidade de concorrência de preços a nível de mercados/produtos. A maioria opta pela estratégia da diferenciação de produtos, sendo os preços determinados pelo mercado. Quantidade Percentagem Utiliza o ABC 13 37,14% Não utiliza o ABC 22 62,86% Total 35 100% Quadro 2 – Situação da empresa a nível do ABC. No quadro 3 apresentou-se a distribuição por setor relativamente às empresas que implementaram o ABC e o usam presentemente. As empresas foram classificadas em industriais2, não industriais e de serviços para permitir a sua comparabilidade em termos dos critérios. Em termos comparativos podemos observar que existe uma maior percentagem de adoção deste sistema por parte das empresas industriais, com mais de metade das empresas e os serviços apenas com 15%. 2 É a que transforma as matérias-primas em produtos acabados para satisfação das necessidades humanas com a finalidade de lucro. 40 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Quantidade Percentagem Industrial 7 53,85% Não Industrial 4 30,77% Serviços 2 15,38% Total 13 100% Quadro 3 – Utilização do ABC por setor de atividade No que se refere à forma como é usado (Quadro 4), verifica-se que uma grande parte, cerca de 69% das empresas, usa o ABC como sistema paralelo, ou seja, é implementado com outro sistema. Cerca de 23% do método é aplicado na área de produção, e apenas 8% aplica como sistema principal de custeio. Quantidade Percentagem Como principal sistema custeio 1 7,69% Como sistema paralelo custeio 9 69,23% Aplicado na área de produção 3 23,08% Total 13 100% Quadro 4 – Implementação do ABC A questão que vamos analisar de seguida, está relacionada com os determinantes de utilização do ABC. Podemos comprovar, através do Quadro 5, que a diversidade de negócio, com 46% de utilização, é considerada um fator relevante na escolha do tipo de custeio. Uma empresa com uma maior diversidade de negócio, consegue obter uma maior diversidade de produtos e serviços, o que levará a melhores resultados. Outro determinante de grande consideração é a rendibilidade da empresa. Cerca de 31% das empresas considera a rendibilidade com um fator importante na adoção do sistema ABC. Apenas três empresas consideram que a dimensão e o nível de endividamento são fatores importantes nas determinantes do ABC. 41 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Quantidade Percentagem Dimensão 2 15% Diversidade do produto 6 46% Rendibilidade 4 31% Nível de endividamento 1 8% Desconheço 0 0% Total 13 100% Quadro 5 – Determinantes da adoção do ABC Relativamente às características constatamos que os fatores que influenciam mais fortemente as alterações ocorridas no controlo de gestão das empresas relacionam-se com o aumento da necessidade de obter informação de gestão mais atempada, completa e fidedigna para fazer face ao aumento da concorrência, globalização dos mercados e aumentos de produtividade/eficiência. Através do Quadro 6, comprovamos que o ambiente mais competitivo e a cultura empresarial é essencial nas empresas, que adotam o sistema ABC, com cerca de 38% e 31%, respetivamente. Outras empresas referiram, ainda, que na base dessas alterações estão igualmente relacionadas com mudanças de estratégia de diferenciação e alterações ao nível da estrutura organizacional, com cerca de 15% das empresas que utilizam o ABC. Para além dos aspetos anteriormente mencionados, e embora em menor número, são ainda referidos como fatores de alteração, a comunicação interna e a formação superior dos colaboradores, com 8% em ambos os casos. Quantidade Percentagem Ambiente mais competitivo 5 38% Cultura empresarial 4 31% Estratégia de diferenciação 2 15% Formação superior dos colaboradores 1 8% Comunicação interna 1 8% Elevado grau de habilidade 0 0% Formalização mais alta 0 0% 42 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Padronização 0 0% Elevado grau de incerteza 0 0% Desconheço 0 0% Total 13 100% Quadro 6 – Características da adoção do ABC Em resumo, os fatores que salientaram como os que mais influenciaram as empresas relacionam-se com os aspetos do ambiente interno das empresas, tais como, necessidade de informação de gestão por parte dos gestores para fazer face a aumentos de produtividade/eficiência, ou a mudanças da estratégia empresarial ou das estruturas internas das organizações. São também considerados importantes, por parte das empresas portuguesas, fatores ligados à disponibilidade de recursos ao nível de competências por parte dos trabalhadores. 3.4 Discussão dos Resultados Obtidos Os rácios de rentabilidade relacionam os lucros da empresa com o seu património. Embora existam múltiplos rácios de rentabilidade com diferentes variações e nuances específicas, o princípio é sempre o mesmo: comparar o lucro que a empresa foi capaz de gerar num determinado período de tempo com dados relativos à dimensão da empresa. Para detetar o impacto sobre a rendabilidade das organizações na utilização do ABC, optamos por fazer uma análise muito superficial do rácio da Rentabilidade do Ativo (ROA). Este rácio divide o valor dos Resultados Operacionais (RO) pelo valor do Ativo Total (AT) e dá-nos a informação sobre qual a capacidade dos ativos da empresa em gerar resultados, ou seja, gerar retorno financeiro. No quadro 7 e segundo o relatório de contas das respetivas empresas que adotaram o sistema de custeio ABC, podemos calcular o rácio de Rendibilidade dos Ativos (ROA). Por definição este rácio consiste em verificar os resultados operacionais obtidos com os ativos à disposição de uma entidade. 43 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Rentabilidade do ativo Rentabilidade média por por empresa setor Industrial 5,8% Cimpor 9,0% Siderurgia Maia 8,4% Soares da Costa 5,5% Sumol + Compal 5,3% EDP 4,5% OCP 4,1% Mota Engil 3,8% Não Industrial 2,8% Peugeot Portugal 3,0% Somague 2,8% Brisa 2,7% Worten 2,5% Serviços 0,2% Vodafone 0,3% Hospital São João 0,1% Quadro 7 – Rácios de Rendibilidade Depois de fazer uma análise dos resultados das empresas que adotaram o ABC, pode-se concluir que as empresas de carácter industrial apresentam um rácio de rendibilidade aproximadamente dos 5,8%, as de carácter não industrial um rácio aproximado de 2,8%, enquanto nas empresas de serviços apresentam um rácio de rendibilidade de 0,2%. Com os valores analisados, a empresa poderá tomar decisões estratégicas com maior conhecimento de causa, pois as proporções entre o custo e lucro tornam-se mais aprimoradas com a metodologia do sistema ABC. Assim a empresa poderá elaborar estratégicas para aumentar os volumes de produção e venda dos produtos que geram maior lucro, iniciando esforços para diminuir os custos, mediante um controle de direcionadores. É notório que uma empresa ao apresentar um rácio de rendibilidade mais elevado, gera maiores lucros para a empresa. 44 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Ao fazer a comparação do rácio ROA com a utilização do ABC, podemos comprovar, com as respostas do questionário, que as empresas possuidoras do ABC, maioritariamente, são empresas do setor industrial, e analisando o ROA as empresas do setor industrial têm ativos maiores do que as empresas de serviços. Conclui-se então, que as organizações possuidoras do sistema ABC são as que apresentam um ROA mais elevado. A utilização do sistema ABC como forma de identificação das atividades e processos das empresas, cria um impacto na rentabilidade da organização, pois proporciona uma visão do negócio e identifica dentro da estrutura organizacional, falhas que podem ser aperfeiçoadas oferecendo, assim uma melhor gestão da estrutura organizacional. A metodologia do ABC pode obter vantagens competitivas, tais como: alteração no mix dos produtos e na formação de preços, na eliminação do desperdício e na melhoria dos processos. Segundo Drury (2005), os custos de atividades à organização 3 resultantes do investimento em equipamentos e maquinaria e em novas tecnologias de produção são tratados pelo ABC e pelos sistemas de custeio mais simples como custos fixos, logo irrelevantes para a tomada de decisão. Isto acontece porque nenhuma alteração que se decida realizar na quantidade de recursos utilizados nessas atividades poderá ser compensada por uma alteração na oferta de recursos e, consequentemente, não terá efeito no cash-flow futuro. Assim, na presença de elevados custos de atividades de suporte à organização, sistemas menos sofisticados podem ser mais adequados uma vez que permitem imputar corretamente o custo de atividades de nível unitário4 aos produtos e que nenhum sistema de custeio mais complexo pode imputar os custos relacionados com as atividades de suporte à organização através de um nexo de causalidade. Por outro lado, se estudarmos as organizações através dos custos indiretos, constata-se que pertencem maioritariamente ao setor da indústria. É precisamente nas organizações industriais que se encontra normalmente este tipo de atividades de suporte à organização resultantes do investimento em equipamentos e maquinaria e em novas tecnologias. 3 4 Custos das atividades que garantem o funcionamento geral da organização. As atividades de “nível unitário” são executadas sempre que uma unidade de produto é fabricada. 45 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos A diferente composição da estrutura de custos das organizações pode também ajudar a explicar o nível de sofisticação mais elevado dos sistemas de custeio das empresas de serviços. Por norma, as organizações do setor de serviços, ao contrário das organizações do setor da indústria, detêm um número mais elevado de recursos humanos e este tipo de recursos, mais flexível, permite que qualquer alteração realizada na quantidade de recursos utilizados possa ser ajustada na oferta de recursos. Em suma, pode concluir-se que algumas variáveis exercem influência no nível dos sistemas de custeio, como por exemplo, o ROA. Para além das organizações justificarem o baixo nível do seu sistema de custeio com o domínio da contabilidade financeira, os elevados custos de implementação, a diversidade, na forma como os produtos consomem os recursos e a dimensão da organização, também influenciam o nível dos sistemas de custeio implementados. 46 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Capitulo IV – Conclusões O ABC é um método que foi divulgado por Johnson e Kaplan em 1987. A nível da revisão da literatura verificou-se que cada vez mais a contabilidade de gestão tem vindo a sofrer grandes transformações, sendo considerada uma ferramenta importantíssima para os gestores. A crescente concorrência, assim como a instabilidade económica enfrentada pelas organizações, exige um preparo cada vez maior, caso contrário, a continuidade dos empreendimentos estará comprometida. Em relação ao ABC que é um sistema de custeio da contabilidade de gestão mais abordadas na literatura. No que diz respeito às empresas, detetaram-se vários fatores que influenciaram a sua opção pelo ABC. Á luz da teoria da contingência os fatores considerados primordiais foram os seguintes: atividade económica, custos industriais indiretos, custos não industriais indiretos, diversidade de produtos/serviços, ambiente competitivo, estratégias competitivas, diferenciação vertical, descentralização, cultura nacional e empresarial, faixa etária das empresas, incerteza dos mercados, padronização, formalização e comunicação interna. Á luz da teoria institucional, os fatores considerados primordiais foram os seguintes: empresa mãe estrangeira, formação dos trabalhadores, influencia dos consultores e auditores. Os sistemas tradicionais de imputação de custos baseiam-se no pressuposto de que os custos indiretos são originados pela produção e pelas vendas, adotando critérios de imputação erradamente escolhidos e que conduzem, frequentemente, os gestores à tomada de decisões prejudiciais às organizações. O ABC surge assim como a solução para estes problemas, pois para além de permitir obter custos mais precisos, conduz a uma análise de rendibilidade dos clientes que não é possível fazer-se através dos métodos tradicionais. Os estudos sobre as vantagens e desvantagens do ABC devem ser contínuos, visto que em cada empresa pode enumerar outros pontos e situações para o sistema de custeio no desenvolvimento das suas atividades. Drury (2005), argumenta que o modelo pode introduzir erros de cálculo e distorções no custeio de produtos quando os custos são indivisíveis ou não lineares. 47 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos As organizações que analisaram o modelo e o rejeitaram, apresentaram diversas razoes para a sua decisão (Pierce, 2004): as organizações consideraram que os benefícios não eram superiores aos custos de implementação; foi observado que a maioria dos custos indiretos foram distribuídos com base em drivers de volume e assim a aplicação do ABC era irrelevante ou de baixo significado e noutras situações as organizações abandonaram a implementação pela excessiva complexidade dos seus custos. No estudo de Pierce (2004) um grande número de organizações nunca considerou a adoção do ABC devido: as decisões estratégicas são tomadas pela sede como uma tomada de decisão geral; a grande maioria dos custos é fixa; a organização tem apenas um produto ou um pequeno grupo homogéneo de produtos e falta de conhecimento sobre as possíveis aplicações do modelo abc. Com o estudo realizado neste trabalho, observou-se que a necessidade de obter informações é um procedimento suficiente para o atendimento das necessidades da empresa e auxiliar as mesmas nas tomadas de decisão. A empresa reconhece o défice de informações geradas pela arbitrariedade utilizada no desenvolvimento dos seus custos. Essa afirmação implica na grande contribuição que o sistema de custeio ABC traz para a empresa, possibilitando a oportunidade de tornar os departamentos mais competitivos, alavancando o potencial produtivo de cada área da empresa, disponibilizando um controle de custos de atividades e maximizando os recursos financeiros, permitindo a eliminação de atividades que não contribuem com os processos e podendo ser eliminadas ou redirecionadas a outros níveis do processo organizacional. A evidência recolhida sugere que das 35 respostas obtidas, apenas 13 empresas utiliza o ABC, sendo maioritariamente o setor industrial utilizador deste sistema, com cerca de 57%, e apenas 15% o setor dos serviços. Com a evolução económica e o aumento da competitividade, o setor dos serviços passou a procurar novos conceitos de gestão para que pudesse acompanhar o mercado cada vez mais exigente. A procura de um sistema de custeio que satisfizesse essas necessidades fez com que as empresas de serviço descobrissem, nas empresas industriais, o ABC, como método de auxílio a tomada de decisões, de redução de custos, aumento da performance e da rentabilidade do seu negócio. 48 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos O sistema ABC como sistema paralelo é vocacionado para a produção, pois mesmo sendo uma aplicação mais complexa, pode propiciar a uma empresa uma vantagem competitiva em relação aos concorrentes na medida em que o sistema pode fornecer informações mais precisas e detalhadas sobre os custos incorridos, além de permitir um conhecimento mais aprofundado dos processos, atividades e tarefas, propiciando a eliminação de atividades que não agreguem valor, aumentar a eficiência das atividades necessárias ao processo produtivo, podendo ainda eliminar desperdícios, reduzindo custos, encontrando novas alternativas de desempenhar as tarefas, refletindo no preço final e na qualidade oferecida ao consumidor. As determinantes como a diversidade de negócio e a rendibilidade parecem influenciar a utilização do ABC. Podemos comprovar que as empresas escolhem estes dois pontos como fulcrais para a adoção do sistema ABC. Como características as empresas apresentam como essenciais o ambiente mais competitivo e a cultura empresarial. Não menos importante e com alguma utilidade a estratégia de diferenciação é valorizado por algumas empresas para aplicação deste sistema. Por fim o sistema de custeio ABC pode auxiliar a administração da empresa a apreçar os seus produtos e serviços e estimular a escolha dos produtos e serviços pelos clientes por produtos e serviços padronizados, com maiores volumes e que utilizam menores quantidades de atividades de suporte. Cada vez mais é relevante que as organizações desenvolvam as suas capacidades para conhecerem profundamente os seus custos, e ponderar a reestruturação dos sistemas de custeio que até então estavam em prática, de modo a obter informação objetiva, fiável e relevante para apoio à tomada de decisão quanto à afetação dos recursos. 49 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Bibliografia Afonso, P. (2002). Sistemas de custeio no âmbito da contabilidade de custos. Dissertação de Mestrado em Engenharia. Universidade do Minho, Braga. 274 pp. Alves, M. (2002). Decisores e informação contabilística – sua influência nas decisões empresariais. Tese de Doutoramento em Gestão. Universidade da Beira Interior, Covilhã. 397 pp. Anderson, S. (1997). Should more distributors and wholesalers practice their ABC, Acorn System. June. Atkinson, A.; Banker, R.; Kaplan, S. e Young, S. (2000). Contabilidade Gerencial. 3ª Edição, Editora Atlas. São Paulo. Boisvert, H. (1999). Contabilidade por Atividades: contabilidade de gestão e práticas avançadas. 1ª Edição, Editora Atlas. São Paulo. Bourn, M. (1994). Meeting the indirect costs of support services in Universities: topslicing, charging-out, taxes, trading and devolution. Financial Accountability & Management, Vol. 10, No. 4. pp. 323-338. Caiado, A. e Amaro, S. (2006). Aplicação de um modelo de Custeio Baseado nas Actividades (ABC) ao Sector Vitivinícola. Revista Contemporânea de Contabilidade, No. 5. Janeiro/Junho. Cardinaels, et al. (2004). The value of Activity Based Costing in competitive pricing decisions. Journal of Management Accounting Research, Vol. 16. pp. 133-148. Chenhall, R. (2003). Management control system design within its organizational context findings from contingency-based research and directions for the future. Accounting Organizations and Society. pp. 127-168. Cogan, S. (1994). Activity-based costing (ABC): a ponderosa estratégia empresarial. 3ª Edição, Editora Pioneira. São Paulo. 50 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Cokins, G. (1999). Learning to love ABC. Journal of Accountancy, Vol. 188, No. 2. Agosto. Cooper, R. (1988). The rise of Activity-Based Costing – Parte One: what is an activity based cost system?. Journal of Cost Management, Vol. 2, No. 2. pp. 45-54. Cooper, R. (1989). The rise of Activity Based Costing – Part Three: how many cost drivers do you need, and how do you select them?. Journal of Cost Management, Winter. pp. 33-46. Cooper, R. (1990). Implementing an Activity Based Costing. Journal of Cost Management, Spring. pp. 33-42. Cooper, R. e Kaplan, R. (1988). Measure Cost Right: make the right decisions. Harvard Business Review, Vol. 6, Issue 5. pp. 96-103. Cooper, R. e Kaplan, R. (1991). Profit priorities from Activity Based Costing. Harvard Business Review, Vol. 69, Issue. 3. pp. 130-135. Cooper, R. e Kaplan, R. (1992). Activity Based Systems: measuring the costs of resource usage. Accounting Horizons, Vol. 6, No. 3. pp. 1-13. Cotton, W.; Jackman, S. e Brown, R. (2003). Note on a New Zealand replication of the UK activity-based costing survey. Management Accounting Research, Vol. 14. pp. 62-72. Drury, C. (2005). Explicating the design of overhead absorption procedures in UK organizations. The British Accounting Review, Vol. 37. pp. 47-84. Duarte, P. (2002). ABC – Estado actual da aplicação em Portugal. Dissertação do III Mestrado em Contabilidade e Auditoria. Universidade Aberta, Aveiro. 87 pp. Elmore, R. (1990). The linkage between organizational size and the management accounting system. Akron Business and Economic Review. pp. 69-80. Ferreira, A. (2002). Management accounting and control systems design and use: an exploratory study in Portugal. Tese de Doutoramento em Contabilidade de Gestão. The Management School, Lancaster University. Lancaster, 504 pp. 51 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Franco, V. e Morais, A. (2008). Temas de Contabilidade de Gestão: os custos, os resultados e as informações para a gestão. 2ª Edição, Livros Horizonte. Lisboa. Gossselin, M. (1997). The effect of strategy and organizational structure on the adoption and implementation of activity-based costing. Accounting Organizations and Society. pp. 105-122. Gunasekaran, A., Marri, H. e Yusuf, Y. (1999). Application of Activity Based Costing: some case experiences. Managerial Auditing Journal, Vol. 14, No. 6. pp. 286-293. Gunasekaran, A., Marri, H. e Grieve, R. (1999). Activity Based Costing in small and médium enterprises. Computers & Industrial Engineering. pp. 407-411. Horgren, C.; Sundem, G. e Straton, W. (1999). Introduction to Management Accounting. 11ª Edição, Prentice Hall. New Jersey. Innes, J. e Mitchell, F. (1995). Activity Based Costing – Issues in Management Accounting. 2ª Edição, Prentice Hall. New Jersey. Jarrar, N.; Smith, M. e Dolley, C. (2007). Perceptions of preparers and users to accounting change. Managerial Auditing Journal, Vol. 22, No. 1. pp. 80-94. Jordan, H.; Neves, C. e Rodrigues, J. (2008). O Controlo de Gestão: ao serviço da estratégia e dos gestores. 8ª Edição, Áreas Editora. Lisboa. Johnson, H. e Kaplan, R. (1987). Relevance Lost: the rise and fall of management accounting. Harvard University Press. Kaplan, R. (1984). The evolution of Management Accounting. The Accounting Review, Vol. 49, No. 3. pp. 390-418. Kaplan, R. (1988). One cost system isn’t enough. Harvard Business Review, Jan-Feb. Kaplan, R. e Anderson, S. (2004). Time driven Activity Based Costing. Harvard Business Review. Kaplan, R. e Atkinson, A. (1998). Advanced Management Accounting. 3ª Edição, Prentice Hall. New Jersey. 52 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Kaplan, R. e Cooper, R. (1988). Cost & Effect: using integrated cost systems to drive profitability and performance. Harvard Business School Press. Boston. Kennedy, T. e Affleck-Graves, J. (2001). The impact of Activity Based Costing techniques on firm performance. Journal of Management Accounting Research, Vol. 18. pp. 19-45. Kraemer, T. (1995). Discussão de um sistema de custeio adaptado às exigências da nova competição global. Dissertação em Engenharia de Produção. Universidade Federal do Rio Grande Sul, Outubro. pp. 1-148. Lal, M. (1991). Organizational size, structuring of activities, and control information system sophistication levels: an empirical study. Management International Review. pp. 101-113. MacArthur, J. e Stranahan, H. (1998). Cost driver analysis in hospitals: a simultaneous equations. Journal of Management Accounting Research, Vol. 10. pp. 179-213. Machado, E. (2007). A influencia de certos factores contextuais no nivel de sofisticação dos sistemas de custeio de algumas organizações portuguesas. Tese de Mestrado em Ciencias emrpesariais. Faculdade de Economia da Universidade do Porto. pp. 1-134. Major, M. (2002). The impact of the liberalization of the Portuguese telecommunications industry upon Marconi’s management accounting system: activity based costing and new institutional theory. Journal of Accounting & Organizational Change, Vol. 4. pp. 56-68. Major, M. e Vieira, R. (2009). Contabilidade e Controlo de Gestão: teoria, metodologia e prática. Escolar Editora. Lisboa. Martins, M. (2004). Custeio Baseado em Actividades (ABC) e a sua implementação numa PME do sector da construção. Dissertação de Mestrado em Economia Industrial e da Empresa. Universidade do Minho, Braga. pp. 1-87. Mévellec, P. (1995). The French Approach to ABC. Australian Accountant. pp. 10-22. 53 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Motta, S. (1997). Uma Contribuição para o Estudo da Integração dos Sistemas de Custo da Qualidade e de Custeio Baseado em Atividades. Dissertação de Mestradoem Engenharia. Escola Federal de Engenharia de Itajubá, Itajubá. pp. 1-72. Nakagawa, M. (2001). ABC: Custeio Baseado em Actividades. 2ª Edição, Editora Atlas. São Paulo. Neves, S. e Viceconti, P. (2000). Contabilidade de custos: um enfoque directo e objectiv. 6ª Edição, Frase Editora. São Paulo. Noreen, E. (1991). Conditions under which Activity Based Cost system provide relevant cost. Journal of Management Accounting Research, Vol. 3. pp. 159-168. O’Connor, N.; Chow, C. e Wu, A. (2004). The adoption of Western Management Accounting/controls in China’s state-owned enterprises during economic transition. Accounting Organizations and Society. pp. 349-375. Ostrenga, M. (1997). Guia da Ernst Young para a Gestão Total dos Custos. 3ª Edição, Editora Record. Rio de Janeiro. Pamplona, E. (1997). Contribuição para a análise do sistema de custos ABC através da avaliação de direccionadores de custos. Tese Doutoramento, Curso de PósGraduação da Fundação Getúlio Vargas. Escola de Administração de Empresas de São Paulo, São Paulo. 159 pp. Pereira, S. (2000). O custeio tradicional e o custeio por actividades: um confronto crítico com aplicação do caso da divisão de alta tensão e subestações móveis da EFACEC. Dissertação de Mestrado em Ciências Empresariais. Faculdade de Economia da Universidade do Porto, Porto. 131 pp. Pereira, S. (2004). Towards a conceptual Foundation of activity-based costing: theory and a simulation experience. Tese de Doutoramento. University of Edinburgh. Pierce, B. (2004). Activity based costing. Accountancy Ireland, Vol. 36, No. 5. pp. 128. 54 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Pierce, B. e Brown, R. (2004). An empirical study of activity-based systems in Ireland. The Irish Accounting Review, Vol. 11. pp. 35-55. Schawarzbach, H. (1985). The impact of automation on accounting for direct costs. Management Accounting. pp. 45-50. Troxel, R. e Weber, M. (1990). The evolution of activity based costing. Journal of Cost Management, Vol. 4, No. 1. pp. 14-22. Vicente, D. (1998). Custeio Baseado nas Actividades. Dissertação de mestrado em Gestão e Estratégia Industrial. Instituto Superior de Economia e Gestão, Lisboa. Vieira, R. (2002). Accounting and change in the financial services actor: the case of activity-based costing in a Portuguese bank. Tese de Doutoramento em Contabilidade de Gestão. University of Warwick. pp. 1-17. Vieira, R. (2003). Management accounting change in the financial services sector: the case of activity-based costing in a Portuguese Bank. 26º Annual Congress European Accounting Association. University of Seville. Williams, C. e Melhuish, W. (1999). Is ABCM destined for success failure in the Federal Government. Public Budgeting & Finance. pp. 1-9. Zanetti, A. (2003). O processo de medições de desempenho organizacional e o método do Custeio Baseado nas Actividades (ABC). http://www.sinescontabil.com.br, (acedido em 21 Abril de 2012). 55 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Anexos 56 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Anexo 1 - Listagem das 100 maiores empresas em Portugal, segundo Revista Exame de 2010. 1º - Petrogal 26º - Zon Tv Cabo 2º - Modelo Continente 27º - Alliance Healthcare 3º - Pingo Doce 28º - CYY 4º - TAP 29º - Soares da Costa 5º - BP Portugal 30º - Swatch Group 6º - PT 31º - Continente 7 – EDP 32º - Zagope 8º - TMN 33º - OCP 9º - Repsol 34º - SIVA 10º - Vodafone Portugal 35º - PT Prime 11º - EDP Group 36º - Brisa 12º - Companhia Portuguesa 37º - Nestle Portugal dos Hipermercados 38º - Namisa 13º - Autoeuropa 39º - Udifar 14º - Mota-Engil 40º - Siemens 15º - Galp 41º - Continental Mabor 16º - Cepsa 42º - Renault 17º - REN 43º - Portucel 18º - Dia Portugal 44º - Makro 19º - Optimus 45º - Reagro 20º - Arcelormittal 46º - Unicer 21º - Ren Trading 47º - Transgás 22º - Teixeira Duarte 48º - Netjets 23º - Recheio 49º - Souza Cruz Overseas 24º - Lactogal 50º 25º - Worten Martins 57 - Unilever Jerónimo O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos 51º - Bosch Car Multimédia 76º - Charville Portugal 77º - Cooprofar 52º - Galpgest 78º - Siderurgia Nacional do 53º - Enercon Seixal 54º - El Corte Ingles 79º - Samsung 55º - Somague 80º - Toyota Caetano Portugal 56º - Elca Cosméticos, Lda 81º - GMAC 57º - Midsid 82º - Fnac 58º - Mercedes Benz Portugal 83º - Monte Adriano 59º - SCC 84º - JP Sá Couto 60º - Perdigão Europe 85º - Efacec Energia 61º - CSN Europe 86º - Edifer 62º - HP Portugal 87º - IBM Porguesa 63º - Repsol Polimeros 88º 64º - Opway Automóveis Portugal 65º - Turbogás 89º - Hospitais da Universidade 66º - Somincor de Coimbra 67º - Ana Aeroportos 90º - Tabaqueira 68º - Hospital São João 91º - Propel 69º - Delphi 92º - BP Gest24 70º - CPCDI 93º - Serviços de Saúde da 71º - GCT Online RAM 72º - Sierra Management - Peugeot 94º - Siderurgia Nacional da Porgual Maia 73º - CIMPOR 95º - GESPOST 74º - Sumol + Citroen Compal 96º - Peugeot Portugal Distribuição 97º - Idilio Mota 75º - SECIL 98º - Zara Portugal 99º - Caetano-Auto 100º - Conduril Construtora 58 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Anexo 2 – Questionário realizado O objetivo do presente questionário prende-se pelo facto de caracterizar a contabilidade de gestão existente nas empresas portuguesas. Por isso foram colocadas as seguintes questões: Questão 1: Que estrutura de custos é adotada na empresa? Resposta: ABC Outra Estrutura Sem Estrutura Especifica Desconheço Questão 2: Qual a situação do ABC a nível da empresa? Resposta: Utiliza o Utiliza e foi aplicado Utiliza e foi aplicado por Não utiliza ABC com controlo familiar pessoas externas o ABC Questão 3: A implementação do ABC na empresa é realizada em termos gerais ou específicos (áreas de negocio)? Resposta: Valorização de É implementado com É aplicado na área Stocks outro sistema de produção 59 Desconheço O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Questão 4:Quais são os determinantes das empresas utilizadoras do ABC? Resposta: Dimensão Diversidade do Rendibilidade Negocio Nível de Desconheço Endividamento Quais são as características das empresas utilizadoras do ABC? Resposta: Cultura Elevado grau de Formalização Empresarial habilidade mais alta Ambiente Estratégia de Elevado grau Formação mais diferenciação de incerteza superior dos competitivo Padronização interna colaboradores 60 Comunicação Desconheço O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Anexo 3 – Gráficos de resposta ao inquérito Tratamento das respostas ao inquérito Respostas Utilizáveis Informação que não iam responder Não responderam Respostas Utilizáveis Informação que não iam responder Não responderam Total Inquéritos Quantidade 35 11 Percentagem 35% 11% 54 100 54% 100% Situação do método ABC Utiliza o ABC Não utiliza o ABC Quantidade 13 22 Utiliza o ABC Não utiliza o ABC 61 Percentagem 37,14% 62,86% O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Utilizador do ABC por Setor de Atividade Industrial Não Industrial Serviços Industrial Não Industrial Serviços Quantidade 7 4 2 Percentagem 53,85% 30,77% 15,38% Implementação do ABC Como principal sistema custeio Como sistema paralelo de custeio Aplicado na area de produção Como principal sistema custeio Como sistema paralelo de custeio Aplicado na área de produção 62 Quantidade 1 9 3 Percentagem 7,69% 69,23% 23,08% O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Determinantes utilizadoras do ABC Dimensão Diversidade do Produto Rendibilidade Nivel de Endividamento Desconheco Dimensão Diversidade do Produto Rendibilidade Nível de Endividamento Desconheço Quantidade 2 6 4 1 0 Percentagem 15% 46% 31% 8% 0% Características utilizadoras do ABC Cultura empresarial Elevado grau de habilidade Formalização mais alta Padronização Comunicação interna Ambiente mais competitivo 63 O Sistema de Custeio Baseado em Atividades e a melhor afetação dos recursos Quantidade Percentagem Ambiente mais competitivo 5 38% Cultura empresarial 4 31% Estratégia de diferenciação 2 15% Formação superior dos colaboradores 1 8% Comunicação interna 1 8% Elevado grau de habilidade 0 0% Formalização mais alta 0 0% Padronização 0 0% Elevado grau de incerteza 0 0% Desconheço 0 0% Total 13 100% 64