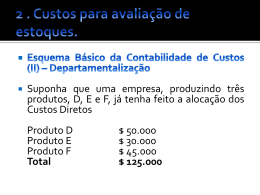

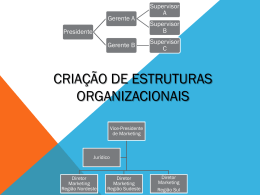

Departamentalização Disciplina: Organização de Sistemas e Métodos Instituto Educacional de Monte Alto – IEMA Faculdade de Monte Alto - FAN Prof. Marcio R. G. de Vazzi Departamentalização Conceitos Processo organizacional de determinar como as atividades devem ser agrupadas; É uma divisão do trabalho por especialização dentro da estrutura organizacional da empresa. Agrupamento, de acordo com um critério específico de homogeneidade, das atividades e correspondente recursos (humanos, financeiros, materiais e equipamentos) em unidades organizacionais. Para a contabilidade de custos departamentalização é o critério mais eficaz para uma racional distribuição dos custos indiretos. Com isso cada departamento pode ser dividido em mais de um centro de custos. Porque Departamentalizar Segundo Leone: A departamentalização é resultado de um estudo feito pela administração da empresa, que leva em conta as várias especialidades e as diversas atividades ou funções. É a divisão do trabalho baseada na capacidade específica de cada pessoa ou grupo de pessoas. A departamentalização se destina a separar as atividades de uma empresa de acordo com a natureza de cada uma delas, procurando maior eficiência nas operações. (LEONE, 2000, p.113-4) Algumas formas de Departamentalizar Função Produto ou serviço Território Cliente Processo Projeto Matricial Mista Departamentalização por Função A Departamentalização funcional agrupa funções comuns ou atividades semelhantes para formar uma unidade organizacional. Vantagens Desvantagens • Mantém o poder e o prestígio das funções principais • Cria eficiência através dos princípios da especialização. • Centraliza a perícia da organização. • Permite maior rigor no controle das funções pela alta administração. • Segurança na execução de tarefas e relacionamento de colegas. • Aconselhada para empresas que tenham poucas linhas de produtos. • A responsabilidade pelo desempenho total está somente na cúpula. • Cada gerente fiscaliza apenas uma função estreita • O treinamento de gerentes para assumir a posição no topo é limitado. • A coordenação entre as funções se torna complexa e mais difícil quanto à organização em tamanho e amplitude. • Muita especialização do trabalho. Exemplo Diretoria Geral Gerência de Produção Gerência Financeira Gerência de Marketing Gerência de RH Departamentalização por Produto ou Serviço É feito de acordo com as atividades inerentes a cada um dos produtos ou serviços da empresa. A fim de capitalizar sobre o mercado de processamento de informação na década de 1980, a IBM reorganizou sua estrutura de administração. Mudou de uma orientação funcional em que produção, marketing e desenvolvimento de produtos centralizados serviam a todos os produtos, para uma orientação de produto, de tal forma colocando funções em grupos de produtos. IBM - International Business Machines, também conhecida como "Big Blue" Exemplo Diretoria Geral Gerência de Produtos Têxteis Gerência de Produtos Farmacêuticos Gerência de Produtos Químicos Exemplos de Departamentalização de produto Lojas de departamentos. A Ford Motor Company tem as suas divisões Ford, Mercury e Lincoln Continental. Um hospital pode estar agrupado por serviços prestados, como cirurgia, obstetrícia, assistência coronariana. Vantagens Desvantagens • Pode-se dirigir atenção para linhas especificas de produtos ou serviços. • A coordenação de funções ao nível da divisão de produto tornase melhor. • Pode-se atribuir melhor a responsabilidade quanto ao lucro. • Facilita a coordenação de resultados. • Propicia a alocação de capital especializado para cada grupo de produto. • Propicia condições favoráveis para a inovação e criatividade. • Exige mais pessoal e recursos de material, podendo daí resultar duplicação desnecessária de recursos e equipamento. • Pode propiciar o aumento dos custos pelas duplicidades de atividade nos vários grupos de produtos. • Pode criar uma situação em que os gerentes de produtos se tornam muito poderosos, o que pode desestabilizar a estrutura da empresa. Departamentalização por Território É o agrupamento de atividades de acordo com os lugares onde estão localizadas as operações. A American Telephone & Telegraph Company (AT&T) estabeleceu suas divisões principais desta maneira – South Central Bell, New England Bell, Pacific Bell, Mountain Bell, e assim por diante. As vantagens e desvantagens da Departamentalização territorial são semelhantes às dadas para a Departamentalização de produto. Tal grupamento permite a uma divisão focalizar as necessidades singulares de sua área, mas exige coordenação e controle da administração de cúpula em cada região. Exemplo Departamento de Tráfego aéreo Região Norte Região Central Região Sul Departamentalização por Cliente A Departamentalização por cliente consiste em agrupar as atividades de tal modo que elas focalizem um determinado uso do produto ou serviço. A Departamentalização de cliente é usada principalmente no grupamento de atividade de vendas ou serviços. Vantagem Desvantagens • A principal vantagem da Departamentalização de cliente é a adaptabilidade a uma determinada clientela obter as vantagens econômicas de determinadas regiões • Possibilidades de uma ação mais imediata em determinada região • Maior facilidade de conhecer os fatores e problemas locais por ocasião da decisão • Dificuldade de coordenação. • Subutilização de recursos e concorrência entre os gerentes para concessões especiais em benefício de seus próprios clientes. • Duplicação de instalações e de pessoal se não houver um planejamento efetivo Exemplo Diretoria Comercial Seção de Perfumaria Departamento Feminino Departamento Infantil Seção de Lingerie Seção Modas Departamento Masculino Departamentalização por Processo É o agrupamento de atividades que se centralizam nos processos de produção ou equipamento. É encontrada com mais freqüência em produção. As atividades de uma fábrica podem ser grupadas em perfuração, esmerilamento, soldagem, montagem e acabamento, cada qual em seu departamento. Você perceberá uma modificação deste agrupamento organizacional quando comprar um hamburguer em um restaurante de serviço rápido. Note que algumas pessoas estão assando a carne, outras estão fritando as batatas, e outras preparando a bebida. Usualmente há um anotador de pedidos que também recebe o pagamento e compõe o pedido. Vantagens Desvantagens • Maior especialização de • Possibilidade de perda da recursos alocados. visão global do andamento • Possibilidade de comunicação do processo. mais rápida de informações • Flexibilidade restrita para técnicas. ajustes no processo. Exemplo Célula 1 Seção de Preparação Seção de Corte Seção de Estamparia Seção de Montagem Departamentalização por Projeto Aqui as pessoas recebem atribuições temporárias, uma vez que o projeto tem data de inicio e término. Terminado o projeto as pessoas são deslocadas para outras atividades. Em cada um destes casos, o administrador de projeto seria designado para chefiar a equipe, com plena autoridade sobre seus membros para a atividade específica do projeto. Exemplos • Uma firma contábil poderia designar um sócio (como administrador de projeto), um contador sênior, e três contadores juniores para uma auditoria que está sendo feita para um cliente. • Uma empresa manufatureira, um especialista em produção, um engenheiro mecânico e um químico poderiam ser indicados para, sob a chefia de um administrador de projeto, completar o projeto de controle de poluição. Exemplo Diretoria Projeto A Administração Financeira Comercial Projeto B Projeto C Projetos Departamentalização Matricial A Departamentalização de matriz é semelhante à de projeto, com uma exceção principal. No caso da Departamentalização de matriz, o administrador de projeto não tem autoridade de linha sobre os membros da equipe. Em lugar disso, a organização do administrador de projeto é sobreposta aos vários departamentos funcionais, dando a impressão de uma matriz. Exemplo Diretoria Coordenação de Projetos Mecânica Eletricidade Projeto A Projeto B Projeto C Recursos Humanos e Materiais Recursos Humanos e Materiais A organização de matriz proporciona uma hierarquia que responde rapidamente às mudanças em tecnologia. Por isso, é tipicamente encontrada em organização de orientação técnica, como a Boeing, General Dynamics, NASA e GE onde os cientistas, engenheiros, ou especialistas técnicos trabalham em projetos ou programas sofisticados. Também é usada por empresas com projetos de construção complexos. Vantagens Desvanatgem • Permitem comunicação aberta e • Pode haver choques resultantes das coordenação de atividades entre os prioridades. especialistas funcionais relevantes. • Capacita a organização a responder rapidamente à mudança. • São abordagens orientadas para a tecnologia. Departamentalização Mista É o tipo mais frequente, cada parte da empresa deve ter a estrutura que mais se adapte à sua realidade organizacional. A melhor forma de departamentalizar Para evitar problemas na hora de decidir como departamentalizar, pode-se seguir certos princípios: Maior uso: Maior interesse : O departamento que faz maior uso de uma atividade, deve tê-la sob sua jurisdição. O departamento que tem maior interesse pela atividade deve supervisiona-la. Princípios Separação e controle : As atividades do controle devem estar separadas das atividades controladas. Supressão da concorrência : Eliminar a concorrência entre departamentos, agrupando atividades correlatas no mesmo departamento A melhor forma de departamentalizar Outro critério básico para departamentalização está baseado na diferenciação e na integração, os princípios são: Diferenciação O princípio estabelece que as atividades diferentes devem ficar em departamentos separados. A diferenciação ocorre quando: • • • • O fator humano é diferente, A tecnologia e a natureza das atividades são diferentes, Os ambientes externos são diferentes, Os objetivos e as estratégias são diferentes. Integração Na integração, quanto mais atividades trabalham integradas, maior razão para ficarem no mesmo departamento. • O maior fator de integração é a necessidade de coordenação. Nunca inicie um Projeto sem ter a certeza de possuir TODOS os recursos necessários. Exercício Diferença entre utilizar e não utilizar a departamentalização Caso não se opte por departamentalizar verifica-se um grau de distorção nos números finais caso a empresa do exemplo a seguir fixasse seus preços de venda com base em seus custos de produção. Já com base na departamentalização, precisaria aumentar os produtos A e B, diminuindo os de C. Sérios problemas poderiam ocorrer em processos de concorrência ou na competição no mercado com outras empresas pelo inadequado processo de custeamento. Exemplo de Departamentalização – (baseado em Martins (2001, p.67-70)). Uma empresa produz três produtos A, B, C para eles são alocados os seguintes Custos Diretos: Produto A R$ 500.000 Produto B R$ 300.000 Produto C R$ 450.000 Total R$ 1.250.000 Os Custos Indiretos são os seguintes: Depreciação de Equipamentos Manutenção de equipamentos Energia Elétrica Supervisão de Fábrica Outros Custos Indiretos Total R$ 200.000 R$ 350.000 R$ 300.000 R$ 100.000 R$ 200.000 R$ 1.150.000 Devido à preponderância de Custos Indiretos ligados a equipamentos, decide-se então fazer a distribuição aos diversos produtos com base no tempo de horas-máquinas que cada um leva para ser feito. Produto A............................... 400 horas-máquina - 40% Produto B............................... 200 horas-máquina - 20% Produto C............................... 400 horas-máquina - 40% Total......................... 1.000 horas-máquina - 100% Custo Indireto médio por hora-máquina = R$1.150.000 / 1.000 hm = R$ 1.150/hm Custos Indiretos Custos Indiretos % Custos Diretos Total Produto A R$ 460.000 40 R$ 500.000 R$ 960.000 Produto B R$ 230.000 20 R$ 300.000 R$ 530.000 Produto C R$ 460.000 40 R$ 450.000 R$ 910.000 Total R$ 1.150.000 100 R$ 1.250.000 R$ 2.400.000 Estariam por esses valores acima os custos totais de produção dos três produtos. Suponhamos entretanto que, ao se analisar mais detidamente o processo de produção, se verifica que, apesar de os totais de horasmáquina consumidos serem aqueles mesmos, existe uma grande disparidade entre os produtos pelo seguinte: o produto A gasta um total de 400 hm, mas distribuídas nos setores de corte, montagem e acabamento, enquanto o produto B só passa pelo corte, não necessitando nem a montagem nem o acabamento, e o produto C só passa por esses dois últimos setores, não precisando passar pelo corte. A distribuição total é essa: Corte Montagem Acabamento Total hm hm Hm hm Produto A 100 50 250 400 Produto B 200 - - 200 Produto C - 250 150 400 Total 300 300 400 1.000 O gasto com os custos indiretos de produção não é uniforme entre os setores. Corte Montagem Acabamento Total Depreciação R$ 100.000 R$ 30.000 R$ 70.000 R$ 200.000 Manutenção R$ 200.000 R$ 30.000 R$ 120.000 R$ 350.000 Energia R$ 60.000 R$ 40.000 R$ 200.000 R$ 300.000 Supervisão R$ 50.000 R$ 20.000 R$ 30.000 R$ 100.000 Outros C.I. R$ 40.000 R$ 30.000 R$ 130.000 R$ 200.000 Total R$ 450.000 R$ 150.000 R$ 550.000 R$ 1.150.000 Custo Médio R$ 450.000 ÷ R$ 150.000 ÷ R$ 550.000 ÷ R$ 150.000÷ Por 300 hm = 300 hm = 400 hm = 300 hm = Hora-máquina R$ 1.500/hm R$ 500/hm R$ 1.375/hm R$ 1.150/hm Usando uma taxa horária para cada departamento: Corte Montagem Acabamento Total Produto A 100 hm x R$ 1.500/hm = R$ 150.000 50 hm x R$ 500/hm = R$ 25.000 250 hm x R$ 1.375/hm = R$ 343.750 R$ 518.750 Produto B 200 hm x R$ 1.500/hm = R$ 300.000 - - R$ 300.000 Produto C - 250 hm x R$ 500/hm = R$ 125.000 150 hm x R$ 1.375/hm = R$ 206.250 R$ 331.250 Total R$ 450.000 R$ 150.000 R$ 550.000 R$ 1.150.000 Valores dos custos indiretos alocados a cada produto com e sem departamentalização: Custos Indiretos Sem Departamentalização Com Departamentalização Prod. A R$ 460.000 R$ 518.750 Diferença Em R$ Em % R$58.750 12.8 Prod. B R$ 230.000 R$ 300.000 R$70.000 Prod. C R$ 460.000 R$ 331.250 (R$128.750) (28.0) Total R$ 1.150.000 R$ 1.150.000 - 30.4 - Atentando para a coluna diferença, verificamos o grau de distorção existente entre as duas formas, e, apesar de quaisquer arbitrariedades ocorridas na forma de apropriação por hora-máquina, é claro que na alocação com base na Departamentalização estarão sendo cometidas menos injustiças e diminuídas as chances de erros maiores. COMENTÁRIOS Analisado as diferenças na distribuição dos CIF podemos perceber a representatividade que eles possuem sobre os produtos elaborados, interferindo na lucratividade dos mesmos. Ao apropriarmos os custos indiretos somente pelas horas-máquina consumidas obtínhamos certo resultado em exemplo para o produto F de R$ 460.000 sendo que na realidade ele consumia de CIF somente R$ 331.250 uma diferença de R$ 128.750 e para o produto E R$ 230.000 sem departamentalização e R$ 300.000 com a departamentalização sendo a diferença R$ 70.000. Ao optarmos pelo corte ou aumento de produção de um determinado produto temos que levar em consideração os dados reais que o produto apresenta para que não ocorra uma decisão errônea. Se considerarmos como preço de venda do produto E o valor de R$ 300.000 sem a departamentalização ele estaria rendendo R$ 70.000 de lucro, sendo isso uma inverdade, pois com a departamentalização seu lucro é zero. Formando o preço de venda do produto F a R$ 470.000 poderíamos dizer que sua lucratividade é somente de R$ 10.000 sem a departamentalização, porém, na verdade é de R$ 138.750 como apresenta a departamentalização. Supondo que uma entidade não departamentalizada escolha por cortar um produto dentre o ‘E’ e o ‘F’ certamente ela iria optar pelo F que subjetivamente apresenta a menor lucratividade, o que iria ocorrer um grande erro, pois, como demonstrado, pela departamentalização é o produto mais lucrativo. REFERÊNCIAS BIBLIOGRÁFICAS LEONE, George Sebastião Guerra. Curso de Contabilidade de Custos. 2ª Ed. São Paulo: ATLAS, 2000. MARTINS, Eliseu. Contabilidade de Custos. 7ª Ed. São Paulo: Atlas, 2000. RIBEIRO, Osni Moura. Contabilidade de custos fácil. 6.ed. São Paulo: Saraiva, 2002. CURY, Antonio. Organização e métodos: uma visão holística. São Paulo: Atlas, 2000. OLIVEIRA, Djalma de Pinho Rebouças de. Sistemas, organização e métodos: uma abordagem gerencial, 13º ed. São Paulo: Atlas, 2002. FIM

Download