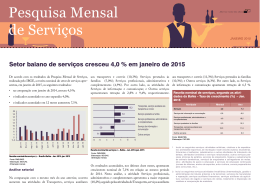

Orçamento e Reforma Política Novembro de 2006 I - Crescimento, Investimentos e Situação Fiscal Produto Real 1900-80 e Extrapolação até 2005 6.5 6 5.5 Produto Real (Log) 5 4.5 4 3.5 3 2.5 2 1.5 1 1900 1920 1940 1960 Ano 1980 2000 2 Investimentos 3 Ku w R ait ús Fi si nl a â Ar nd ge ia D nt in in am a a Au rca st rá Su lia Ta éci ilâ a nd Irl ia an d Ka Bé a l g za ic qu a is tã o Pe R om ru an i La a C tv ol ia ôm Sl bia Áf ov ri c e a nia do Su C l hi U na ru gu Tu ai n In isi ga a te U rra cr R ân ep ia úb lic It a áli Tc a h Sl eca ov ak ia Br Po asi rtu l Vi ga et l n M am al as C ia yp ru s Is ra G el ré ci Ja a pã o In di a Percentagem do PIB Resultado Fiscal – Comparações Internacionais Gráfico 1 Resultado Fiscal / PIB (NFSP Nominal) 25.00 Dados: FMI, Banco Mundial e Banco Central do Brasil, Elaboração Própria 20.00 15.00 Brasil ( - 3,93% ) 10.00 5.00 0.00 -5.00 -10.00 -15.00 68 Economias, Médias 2003-2005 4 Resultado Fiscal – Série Temporal Gráfico 2 Déficit Nominal e Déficit Primário Como Percentagem do PIB Fonte de Dados: Banco Central do Brasil, Elaboração Própria Nominal Primário 10 8 Déficit Nominal e Primário 6 Média Jan-Maio 2006: 3,55% do PIB 4 2 0 mai-99 nov-99 mai-00 nov-00 mai-01 nov-01 mai-02 nov-02 mai-03 nov-03 mai-04 nov-04 mai-05 nov-05 mai-06 -2 -4 -6 Período Média Jan-Maio 2006: -4,44% do PIB 5 II – Investimentos, Orçamento e Reforma Política Tamanho do Distrito --------Número de Candidatos Eleitos por Distrito Investimentos Dispersão na Coalizão _________ Fórmula Eleitoral --------Pluralidade, Proporcionalida de Funcionamento da Instituição Orçamentária Mantido o Equilíbrio Fiscal de Longo Prazo e os Programas Sociais 6 II. 1 - Orçamento e Eficiência Econômica 7 Tesouro: Despesas Vinculadas Gráfico 2 "Despesas Vinculadas" Fonte de Dados Primária: Tesouro Nacional. Elaboração Própria Valores em R$ Milhões de Julho de 2006 12,000.0 10,000.0 8,000.0 6,000.0 4,000.0 2,000.0 Jan/97 Jan/98 Jan/99 Jan/00 Jan/01 Jan/02 Jan/03 Jan/04 Jan/05 Jan/06 Mês 8 Contingenciamento e Política Alston et al. (2006), Alston and Mueller (2006), Pires Jr. (2006) e Pereira e Muller (2000): “Contingenciamentos Explicam-se Também Por Motivos Políticos” 9 III - O Novo Ponto de Mira das Leis Orçamentárias Em vários pontos da atual legislação observa-se a idéia subliminar de que a despesa pública é permissível, desde que coberta por receitas tributárias. Despesas vinculadas, que podem ter qualquer montante, contanto que proporcionais às respectivas receitas O parágrafo 3 do artigo 166 da Constituição permite emendas parlamentares que onerem a despesa, contanto que fique comprovado que houve erro (para menos) na previsão de receitas 10 Não Há Controle Nominal de Despesas Na LRF, exceto nos controles relativos a anos de eleição, os limites são sempre colocados para endividamentos ou déficits, mas não para as despesas Também na LRF, os limites estipulados para a contratação de pessoal baseiam-se apenas nas receitas líquidas Na limitação orçamentária da LOA estipulada pelo LDO, o controle que se faz é do déficit primário, o que evidentemente também permite o aumento de despesas quando se elevam as receitas 11 Representação Política Executivo Forte, mas Por Quais Motivos? Medidas provisórias, nomeações, provisão de crédito a baixo custo ou contingenciamentos orçamentários, efetuados com base política, podem ser úteis e importantes, mas devem ser essenciais para um governo atingir seus objetivos? Seria o essencial que o Executivo pudesse ter como interlocutores partidos em número razoável, uníssonos na liderança e claros na ideologia e na plataforma? 12 Evidências Empíricas na Literatura Nacional e Internacional 13 Multipartidarismo Brasileiro e Controlabilidade Fiscal Weingast (1979), Shepsle and Weingast (1981), Alesina (1987), Roubini and Sachs (1989), Poterba (1994), Alesina and Rosenthal (1995), Hahm et al. (1996), Alesina et al. (1999), Amorim Neto (2001), Ames (2001). (2004). Ou ainda, no caso estadual, contemplando es Estados Unidos, Alt and Lowry (1994), Poterba (1994) e Besley and Case (2003): “Governos de coalizão, onde o poder é mais disperso, mostram-se em geral menos bem sucedidos no controle dos gastos públicos do que aqueles com suporte em apenas um partido” 14 Instituição Orçamentária e Controle Fiscal Von Hagen (1992) e Alesina et al. (1995)): “Um processo adequado de condução das negociações orçamentárias pode ter um reflexo bastante intenso sobre a capacidade do governo de alocar eficientemente os gastos públicos, seja no montante ou na composição.” 15 Listas Fechadas ou Abertas Persson e Tabelini (2000a): Se o objetivo é caminhar na direção de fortalecimento dos partidos, a opção por listas fechadas com prévias partidárias costuma ser superior ao voto em lista aberta. Todavia, a lista fechada tende a levar a uma maior extração de renda da parte de políticos em função da diluição da responsabilidade alocada a cada um dos eleitos. 16 Redução do “Tamanho” Distrital e Pluralidade ao Invés de Proporcionalidade Persson (2002): Voto Distrital Aumenta a Controlabilidade Pelo Eleitor (-) Mas Reduz a Representatividade Voto Distrital Tende a Gerar Competição por Recursos (+) e Programa Geograficamente Direcionados, em Detrimento dos Não Direcionados (-) Milesi-Ferreti et al. (2000): O saldo resultante costuma ser de Menores Tamanhos de Governo (Resultante -), relativamente ao caso da votação proporcional (OECD) 17 Resumo Final Tamanho do Distrito --------Número de Candidatos Eleitos por Distrito Investimentos Dispersão na Coalizão _________ Fórmula Eleitoral --------Pluralidade, Proporcionalida de Funcionamento da Instituição Orçamentária Mantido o Equilíbrio Fiscal de Longo Prazo e os Programas Sociais 18 Dados Bibliográficos http://www2.fgv.br/professor/ruben s/ 19

Download