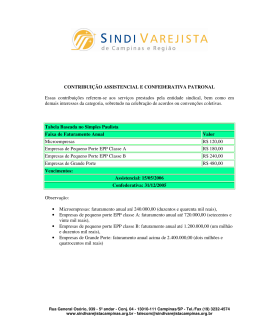

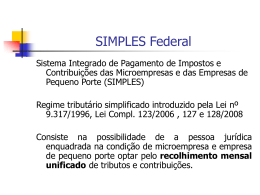

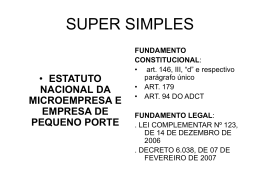

Simples - Microempresa (ME) e Empresa de Pequeno Porte (EPP) Jefferson Bueno Uma decisão estratégica Nível de Competitividade do mercado Indicadores Financeiros Ticket médio Margem bruta Margem líquida Liquides Capacidade de Alavancagem Capital de giro Diferenciação Enfoque Custo Indicadores contábeis Core business Passivo Ativo PL Base de calculo por UDN Valores intangíveis Valor da marca Capital humano Renovação do conhecimento O que é o Simples? O Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte. Lei no 9.317, de 1996. Constitui-se em uma forma simplificada e unificada de recolhimento de tributos, por meio da aplicação de percentuais incidentes sobre uma única base de cálculo, a receita bruta . Microempresa (ME) para efeito do Simples Considera-se ME, a empresa que tenha auferido, no ano-calendário, receita bruta igual ou inferior a R$120.000,00 (cento e vinte mil reais). LEI 139/11- No caso da microempresa, receita bruta igual ou inferior ao limite de R$ 360.000,00 (trezentos e sessenta mil reais). Redação anterior previa o limite de R$ 240.000,00 (duzentos e quarenta mil reais). Empresa de pequeno porte (EPP) para efeito do Simples Considera-se EPP, a organização que tenha auferido, no ano, receita bruta superior a R$120.000,00 (cento e vinte mil reais) e igual ou inferior a R$1.200.000,00 (um milhão e duzentos mil reais). LEI 139/11caso a empresa de pequeno porte, alcance, em cada ano, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais). Enquanto que a redação anterior previa os patamares de R$ 240.000,00 (duzentos e quarenta mil reais) e R$ 2.400.000,00 (dois milhões e quatrocentos mil reais). Período inferior a 12 meses, o limite da receita bruta para efeito de enquadramento como ME ou EPP. Para a pessoa jurídica que iniciar atividade no próprio ano da opção, os limites para a ME e para a EPP serão proporcionais ao número de meses em que houver exercido atividade. Na hipótese de início de atividade no ano imediatamente anterior ao da opção, os valores limites para a ME, R$10.000,00 (dez mil reais), e para a EPP, R$100.000,00 (cem mil reais), serão multiplicados pelo número de meses de funcionamento naquele período. EXEMPLO Uma empresa entrou em atividade no dia 5 de setembro do anocalendário. Considera-se o período de 3 (três) meses completos (outubro, novembro e dezembro), sendo, nesse caso, o limite para enquadramento como ME o de R$30.000,00 (trinta mil reais) e como EPP o de R$300.000,00 (trezentos mil reais). Benefícios do Simples Tributação com alíquotas mais favorecidas e progressivas, utilizando cálculo simplificado, de acordo com a receita bruta anual. Recolhimento unificado e centralizado de impostos e contribuições federais, com a utilização de um único DARF (DARF-Simples), podendo, inclusive, incluir impostos estaduais e municipais, quando existirem convênios firmados com essa finalidade Permite a empresa se tornar mais eficiente no seu planejamento uma vez que na medida em que ela avança em seu faturamento, há uma previsão mais eficiente da sua carga tributária e consequentemente a provisão de reservas financeiras. Isenção dos rendimentos distribuídos aos sócios e ao titular, na fonte e na declaração de ajuste do beneficiário, exceto os que corresponderem a pró-labore, aluguéis e serviços prestados, desde que não ultrapasse a Receita Bruta. Ou seja, esses valores não são considerados para a base calculo. O Simples abrange o recolhimento unificado A inscrição no Simples implica pagamento mensal unificado dos seguintes impostos e contribuições (Lei no 9.317, de 1996) : 1. Imposto sobre a Renda da Pessoa Jurídica (IRPJ); Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/Pasep; Contribuição Social sobre o Lucro Líquido (CSLL); Contribuição para Financiamento da Seguridade Social (Cofins); Imposto sobre Produtos Industrializados (IPI); Contribuições para a Seguridade Social, a cargo da pessoa. 2. 3. 4. 5. 6. O pagamento do Simples não exclui a incidência dos seguintes impostos ou contribuições Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (IOF); Imposto sobre Importação de Produtos Estrangeiros; Imposto sobre Exportação, para o Exterior, de Produtos Nacionais ou Nacionalizados (IE); Imposto de Renda, relativo aos pagamentos ou créditos efetuados pela pessoa jurídica e aos rendimentos ou ganhos líquidos auferidos em aplicações de renda fixa ou variável, bem assim relativo aos ganhos de capital obtidos na alienação de ativos; Imposto sobre a Propriedade Territorial Rural (ITR); Contribuição Provisória sobre a Movimentação Financeira (CPMF); Contribuição para o Fundo de Garantia do Tempo de Serviço (FGTS); Contribuição para a Seguridade Social, relativa ao empregado. O que deve ser considerado quando se opta pelo SIMPLE Quanto a empresa pretende faturar e crescer em um determinado período. Se nos anos seguintes a organização decidir expandir sua atuação, utilizando capital de terceiros, abrir para a inclusão de coligadas ou ingressar em um processo de fusão, o simples não é uma decisão interessante. O histórico de seu faturamento poderá desfavorecê-la frente a outra organização. Uma empresa de varejo com vários CNPJ é favorecida na media que o faturamento de cada microempresa não ultrapassar o limite anual. Seu faturamento é global. Seu recolhimento é específico e local. Elimina o risco da mudança de faixa no recolhimento, (quando o faturamento cresce) uma vez que essas empresas não possuem condições operacionais e técnicas de se manterem competitivas.

Download