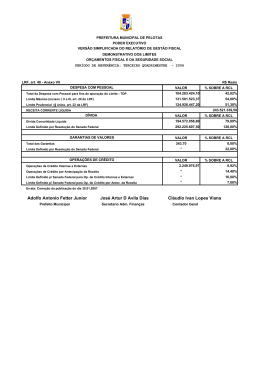

BANCO INTERAMERICANO DE DESENVOLVIMENTO Relato do Workshop “Regras Fiscais Subnacionais: Responsabilidade Fiscal Estadual” Realizado em 03/08/2015. Vitória – ES Promoção: BID e SEFAZ/ES Objetivo do Workshop Debater propostas para a adoção de regras fiscais estaduais para promoção da disciplina fiscal de médio e longo prazo e da transparência fiscal e, por consequência, a sustentabilidade fiscal. Foram debatidas as motivações para a elaboração de uma legislação estadual com regras ficais subnacionais, bem como os principais tópicos a serem contemplados e os desafios para sua implementação. Contexto: Evolução dos Indicadores Fiscais Nível de Endividamento Agregado Estados, 2006-14 (Proporção da DCL na RCL) 300.0% 250.0% 200.0% 150.0% 100.0% 50.0% 0.0% 2006 2007 2008 2009 2010 2011 -50.0% BR Fonte: STN, 2015 Min Max 2012 2013 2014 Nível de Endividamento Agregado Estados, 2000-14 (Proporção do PIB) Fonte: STN, 2015 Resultado Primário Agregado Estados, 2006-14 (Proporção da RCL) 12.0% 10.0% 8.0% 6.0% 4.0% 2.0% 0.0% 2006 -2.0% -4.0% Fonte: STN, 2015 2007 2008 2009 2010 2011 2012 2013 2014 Receita Corrente Liquida Agregado Estados, 2006-14 (Proporção do PIB) 10.50% 10.00% 9.50% 9.00% 8.50% 8.00% 7.50% 2006 Fonte: STN, 2015 2007 2008 2009 2010 2011 2012 2013 2014 Crescimento das Despesas com Pessoal, 2002-14 (Milhões Constantes de 2014, 2000=100) 180 170 160 150 140 130 120 110 100 90 2002 2003 2004 Fonte: Carvalho, 2015, a partir da STN 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Crescimento das Despesas com Pessoal, 2002-14 (Proporção da RCL) Fonte: STN, 2015 Margem para Investimentos, 2002-14 (Milhões de 2014) Fonte: Carvalho, 2015, a partir da STN Questionamentos para LRF Estadual Porque a LRF não tem sido capaz de oferecer uma disciplina fiscal para os entes subnacionais? LRF não atender as especificidades dos entes subnacionais (diversidades, desigualdades, características econômicas) Descompasso de responsabilidades e comprometimento entre poderes executivo, legislativo e judiciário Falta de harmonizar de conceitos como RCL, Despesa com pessoal (IRFON, Inativos, Restos a pagar, etc.) Concessão desenfreada de incentivos fiscais Não foi suficiente para conter o avanço dos gastos, especialmente aqueles relacionados à despesa com pessoal Questões novas que a LRF não tratou. Quais elementos devem estar presentes em uma LRF estadual? Complementar e fortalecer a LRF Tratar as peculiaridades econômicas de cada estado (ex. rendas do petróleo e inversão do bônus demográfico) Alcançar todos os poderes e o MP Estadual Estabelecer sublimites: gastos com pessoal; cargos de confiança; e gastos com publicidade Estabelecer regras para concessão de reajustes salariais; concessão de benefícios fiscais; restos a pagar; controle das Empresas Públicas; contingenciamento preventivo (envolvendo outros poderes) Regulamentar reserva prudencial obrigatória Criar Conselho de Gestão Fiscal do Estado Criar Instituição Fiscal Independente Promover transparência e resultados Implantar conta única permanente nos estados Conclusões Necessário e muito oportuna a discussão do tema. Considerar da LRF questões que: ainda não foram implementadas fracassaram surgiram posteriormente Há espaço e necessidade de uma LRF estadual. Necessidade de uma cultura civica e pacto políico Considerar especificidades dos estados Principais elementos: Gastos com pessoal comprometimento dos outros poderes, conceitos mais precisos (RCL, Incentivos fiscais, orçamento, gastos com pessoal, transparência, fundos de previdência, etc.) Mecanismos de Enforcement Inúmeras ações que não dependem de lei Duas frentes: atualização da LRF nacional e LRF estadual Ações imediatas: Diagnóstico mais preciso da situação. Estabelecer uma agenda. Temos espaço e ousadia Mobilização MUITO OBRIGADO

Download