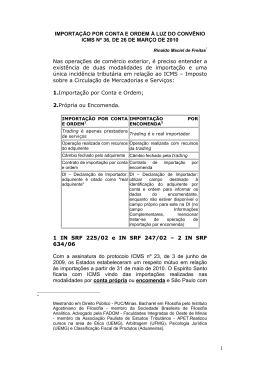

ICMS: Sujeição passiva na importação por conta própria, por conta e ordem e por encomenda Marcelo Viana Salomão • Artigo 155, §2º, IX, a, da CF: “sobre a entrada de bem ou mercadoria importados do exterior por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade, assim como sobre o serviço prestado no exterior, cabendo o imposto ao Estado onde estiver situado o domicílio ou o estabelecimento do destinatário da mercadoria, bem ou serviço;” • Artigo 11, I, a e d, da Lei Complementar 87/96: O local da operação ou da prestação, para os efeitos da cobrança do imposto e definição do estabelecimento responsável, é: I - tratando-se de mercadoria ou bem: a) o do estabelecimento onde se encontre, no momento da ocorrência do fato gerador; ... d) importado do exterior, o do estabelecimento onde ocorrer a entrada física; • Art. 20 da Lei Complementar 87/96: Para a compensação a que se refere o artigo anterior, é assegurado ao sujeito passivo o direito de creditar-se do imposto anteriormente cobrado em operações de que tenha resultado a entrada de mercadoria, real ou simbólica, no estabelecimento, inclusive a destinada ao seu uso ou consumo ou ao ativo permanente, ou o recebimento de serviços de transporte interestadual e intermunicipal ou de comunicação. IMPORTAÇÃO POR CONTA E ORDEM IMPORTAÇÃO POR ENCOMENDA trading é apenas prestadora de serviços trading é o real importador operação realizada com recursos do adquirente operação realizada com recursos da trading câmbio fechado pelo adquirente câmbio fechado pela trading contrato de importação por conta e ordem contrato de importação por encomenda DI – Declaração de Importador: adquirente é citado como “real adquirente”. DI – Declaração de Importador: utilizar campo destinado à identificação do adquirente por conta e ordem para informar os dados do encomendante, enquanto não estiver disponível o campo próprio para este na DI (no campo Informações Complementares, mencionar trata-se de operação de importação por encomenda). Artigo 27 da Lei n.º 10.637/02: “A operação de comércio exterior realizada mediante utilização de recursos de terceiro presume-se por conta e ordem deste, para fins de aplicação do disposto nos artigos 77 a 81 da Medida Provisória n.º 2.158-35, de 24 de agosto de 2001.” Importação por conta e ordem: Instruções Normativas SRF 225/02 e 247/02. Importação por encomenda: Instrução Normativa SRF 634/06. POSIÇÃO ATUAL DO STF RECURSO EXTRAORDINÁRIO. TRIBUTÁRIO. IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS. ICMS. IMPORTAÇÃO. SUJEITO ATIVO. ALÍNEA "A" DO INCISO IX DO § 2O DO ART. 155 DA MAGNA CARTA. ESTABELECIMENTO JURÍDICO DO IMPORTADOR. O sujeito ativo da relação jurídicotributária do ICMS é o Estado onde estiver situado o domicílio ou o estabelecimento do destinatário jurídico da mercadoria (alínea "a" do inciso IX do § 2o do art. 155 da Carta de Outubro); pouco importando se o desembaraço aduaneiro ocorreu por meio de ente federativo diverso. Recurso extraordinário desprovido. (RE 299079, Rel. Min. Carlos Britto, DJ 16-06-2006.) Trecho do voto do Ministro Carlos Britto “(...) 7. A discussão posta nos autos cinge-se à abrangência da expressão ‘cabendo o imposto ao Estado onde estiver situado o estabelecimento destinatário da mercadoria’, inserta na parte final do art. 155,§2º, inciso IX, alínea ‘a’, da CartaCidadã: 8. O ICMS, incidente na importação de mercadoria, não tem como sujeito ativo da relação jurídico-tributária o Estado onde ocorreu o desembaraço aduaneiro – momento do fato gerador – mas o Estado onde se localiza o sujeito passivo do tributo, ou seja, aquele que promoveu o juridicamente o ingresso do produto. No presente caso, o Estado de Pernambuco. 9. De mais a mais, o dispositivo constitucional, ao se referir ao ‘estabelecimento destinatário’, não especifica o tipo de estabelecimento: se é final, ou se não é. 10. Dessa forma, quando a operação se inicia no exterior, o ICMS é devido ao Estado em que está localizado o DESTINATÁRIO JURÍDICO DO BEM, isto é, O IMPORTADOR. (...)”. (grifo nosso) ÚLTIMA DECISÃO: retomada do entendimento RE 405457; Rel. Min. Joaquim Barbosa; 2ª Turma 04/12/2009: CONSTITUCIONAL. TRIBUTÁRIO. IMPOSTO SOBRE A CIRCULAÇÃO DE MERCADORIAS - ICMS. IMPORTAÇÃO. SUJEITO ATIVO. ESTADO EM QUE LOCALIZADO O DESTINATÁRIO JURÍDICO OU ESTADO EM QUE LOCALIZADO O DESTINATÁRIO FINAL DA OPERAÇÃO (ESTABELECIMENTO ONDE HAVERÁ A ENTRADA DO BEM). ART. 155, § 2º, IX, A, DA CONSTITUIÇÃO. Nas operações das quais resultem a importação de bem do exterior, o Imposto Sobre Circulação de Mercadorias e Serviços – ICMS é devido ao estado onde estiver situado o domicílio ou o estabelecimento do destinatário jurídico do bem, pouco importando se o desembaraço ocorreu por meio de ente federativo diverso. Recurso extraordinário conhecido e provido. Posição adotada por SP e ES mediante o Protocolo ICMS 23/09 para fins de fixação da sujeição ativa • O Protocolo ICMS 23/09 aderiu à classificação empreendida nas Instruções Normativas SRF n.ºS 225, de 18 de outubro de 2002, e 247, de 21 de novembro de 2002: • Importação por conta e ordem: o imposto será devido ao Estado em que se situa o “adquirente” da mercadoria – segundo tal normativa, o real importador. • Importação por encomenda: o imposto será devido ao Estado em que se situa a empresa que promove a importação mediante encomenda (trading, comercial importadora). OBRIGADO! [email protected]

Download