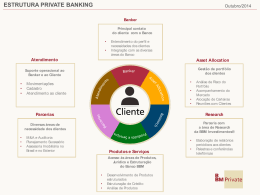

Evolução Histórica • Fundação do Banco da Bahia com foco no fornecimento de linhas de crédito aos agricultores 1858 Constituição do Cíclotron (hedge fund) pelos acionistas do BBM , através dos R$200 milhões de dividendos pagos em abril de 2008 • Transferência da equipe da Tesouraria Proprietária para a Gestora de Recursos Redução do limite de VaRda tesouraria (1% PL) Captação do B-Loan no valor de US$ 150 milhões O BBM inicia a redução do nível de alavancagem de crédito • • • Criação do Banco da Bahia Investimentos 1942 • • Clemente Mariani assume o Banco, que se destaca como banco comercial 1967 Banco da Bahia aliena a rede de agências comerciais ao Bradesco 1973 • • Torna-se Banco Múltiplo assumindo a denominação Banco BBM. 1993 Início das atividades do Bahia Bank Ltd e da agência em Nassau 1998 • • 2006 2008 2011 • 2014 2013 • Emissão de Euro Medium Term Notes (US$ 150 milhões) • Início do novo mandato visando uma alavancagem de 3 vezes o PL. • Captação do A Loan junto ao IFC (1ª tranche em 2006 e 2ª em 2007) : R$ 215 milhões • Separação societária e econômica da Gestora (BBM Investimentos) • BBM encerra 4T13 com R$ 563 milhões de PL e uma carteira de crédito de R$ 1,3 bilhão (alavancagem 2,4 vezes o PL) Encerramento do Programa de acionistas • • BBM realiza Oferta Pública com esforços restritos de Letras Financeiras no valor de R$ 200 milhões. Encerra o 1T14 com R$ 577 milhões de PL e uma Carteira de Crédito de R$ 1,2 bilhão (alavancagem de 2,2 vezes o PL) 2 Composição Acionária Grupo Mariani 47% Outros 73% 27% BBM Holding S.A. 51% Banco BBM S.A. 2% 100% BBM Adm. de Recursos DTVM S.A. Bacor Corretora de Câmbio e Val. Mobil. S.A. BBM Bank Ltd. (Bahamas) 3 Organograma Funcional Conselho de Administração Pedro H. Mariani Edgard Lacerda Eduardo Mariani Glória Mariani Lúcio Santos Miguel Mariani Flaksman Auditoria Interna Comitê Executivo* * Pedro H. M ariani* Diretoria de Câmbio, Risco e Controles Internos Cassio von Gal Diretoria de Vendas e Relacionamento Institucional Renato M uanis Diretoria Comercial – Corporate Tesouraria Proprietária Captação e Relac. Institucional Crédito Corporativo I Risco Distribuição Crédito Corporativo II Controles Internos Comunicação Pessoas Sergio Freitas Diretoria de Private Banking Private Banking Leonardo Oliveira* * * Diretoria de BackOffice Análise de Crédito Adm. Pessoal e Administrativo Controle Contábil/ Fiscal, Gerencial e Compliance Controle de Crédito Corporativo Controle de Tesouraria e Liquidação Jurídico Tesouraria Corporativa e Produtos * Coordenador do Comitê Executivo. * * Todos os Diretores fazem parte do Comitê Executivo * * * Diretor de Ouvidoria TI 4 Governança Corporativa (Anual) (Trimestral) (Semanal) Assembleia Geral dossAcionistas Conselho de Administração Comitê Executivo Comitê de Risco Operacional e Controles Internos Comitê de Produtos Comitê de Pessoas Comitê de Crédito Comitê de Risco Comitê Regulatório Comitê de Compliance (Semanal) (Semanal) (Semanal) (Semanal) (Mensal) (Semanal) (Semestral) 5 Ratings Jan/14 Aa2.br/ BR1 Escala de Rating Nacional Ba1/ NP Depósito em Moeda Estrangeira Ba1/ NP Depósito em Moeda Local Dez/13 Classificação de Risco: Baixo risco para médio prazo Disclosure: M uito bom 6 Negócios Crédito • Linhas de crédito em reais e em moedas estrangeiras para empresas; Crédito Corporativo • Foco em corporações com faturamento acima de R$ 200 milhões. Private Banking Private Banking • Produtos e consultoria financeira para clientes de alta renda. Tesouraria • Gestão do Patrimônio do Banco; • Precificação de ativos; • Gestão de Liquidez. Tesouraria 7 Destaques Financeiros Destaques Financeiros Mar/13 Dez/13 Mar/14 Ativos Totais (R$ M ilhões) 3.057 3.233 3.077 Carteira de Crédito (R$ M ilhões) 1.229 1.339 1.266 Total de Captação (R$ M ilhões) 1.976 2.140 2.256 545 563 577 9 49 15 Retorno sobre PL M édio* (ROAE) a.a 6,79% 8,79% 10,24% NIM * (antes do PDD) a.a 3,69% 5,85% 3,91% 23,72% 23,26% 23,07% Alavancagem de Crédito 2,25 2,38 2,19 Caixa Livre (R$ M ilhões) 982 1.040 1.153 54,96% 55,18% 51,60% Patrimônio Líquido (R$ M ilhões) Lucro Líquido* (R$ M ilhões) Índice de Basileia Índice de Eficiência * Valores acumulados no respectivo exercício . 8 Concessão de Crédito - Critérios • • Operações de Crédito Corporativo para empresas com faturamento anual a partir de R$ 200 milhões; Carteira de Crédito R$ Milhões Operações de Capital de Giro e Financiamento ao Comércio Exterior; 1.339 • O Comitê delibera sobre a estrutura de crédito que é proposta para cada cliente individualmente, avaliando (i) produto, (ii) fluxo e (iii) garantias ; • A vigência para as deliberações do Comitê tem no máximo 90 dias; • São utilizadas duas metodologias de análise de crédito distintas: (i) balanços/fluxo de caixa e (ii) quantitativa; • A Exposição Líquida desejada é de até R$ 20 milhões por grupo econômico. 1.266 1.229 Mar/13 Dez/13 Mar/14 9 Carteira de Crédito Expandida Carteira de Crédito Composição por produto– M ar/ 14 Carteira de Crédito Composição Setorial – M ar/ 14 Agricultura 22% Construção e Engenharia Química e Petroquímica 26% Açúcar e Álcool 4% 5% Alimentos 22% 15% Energia Elétrica 6% Outros Carteira de Crédito Faixas de Risco – M ar/ 14 M ix de Garantias – M ar/ 14* AA 2% 15% 8% A 26% Recebíveis/Aplicações Financeiras Penhor Mercantil/Rural B 44% 43% 32% C Penhor Ações D (E-H) 28% 2% Alienação Fiduciária de Imóveis * Em mar/14, 72% do saldo contratual detinha algum tipo de garantia. 10 Carteira de Crédito Agro • Em Mar/14 a exposição total ao agronegócio (açúcar e álcool, alimentos e agricultura) correspondia a 45% da carteira de crédito. • O valor total das garantias combinadas era equivalente à 146% do saldo contratual as quais estavam atreladas. Tal proporção só é possível por conta da coexistência de garantias atreladas à uma mesma operação de crédito. Saldo Contratual – M ar/ 14 M ix de Garantias – M ar/ 14 12% 22% 45% 33% 88% Saldo Contratual Sem Garantias Saldo Contratual Com Garantias Penhor Mercantil/Rural Alienação de Imóveis Cessão Direitos/Duplicatas 11 Indicadores da Carteira de Crédito Indicadores da Carteira de Crédito Mar/13 Dez/13 Mar/14 Inadimplência acima de 90 dias (Parcelas vencidas) 0,1% 0,9% 0,2% Inadimplência acima de 90 dias (Valor total dos contratos) 0,1% 2,0% 0,5% PDD / Carteira de Crédito 2,0% 4,4% 2,8% Créditos (D-H) 2,3% 3,9% 2,4% Créditos ((D-H) – PDD) / PL 0,8% -1,1% -1,0% 12 Gestão de Liquidez Captação Total Caixa Livre* R$ Milhões R$ Milhões 2.256 2.140 1.153 1.976 982 Mar/13 Dez/13 Mar/14 Mar/13 1.040 Dez/13 Mar/14 * Caixa Livre = Disponibilidades + Aplicações no Mercado Aberto (Posição bancada, Depósitos Interfinanceiros de Liquidez, Moeda Estrangeira) + Títulos de Renda Fixa (Descartando os vinculados à Operações Compromissadas e Garantias) + Títulos de Renda Variável (Descartando Cotas de Fundos). 13 Captação e Perfil de Vencimentos Perfil de Vencimentos1 Carteira de Crédito vs. Captação2 Captação Distribuição por Origem 49% 57% 62% 743 Pessoa Física 675 11% Pessoa Jurídica 560 15% 5% 12% 13% Organismos Multilaterais 25% 26% 25% Institucionais Mar/13 Dez/13 Mar/14 532 487 462 Captação Distribuição por Produto 15% 7% 4% Depósitos a Prazo/Interfinanceiros 48% 7% 53% 65% 11% Trade Finance LF/LCA/LCI 10% 30% Mar/13 29% Dez/13 21% Mar/14 Mar/13 Dez/13 Carteira de Crédito Mar/14 Captação 1)Prazo médio da contratação. 2)Desconsidera os depósitos à vista. Depósitos à Vista, IFC 14 Overview da Tesouraria • Gestão de liquidez; • Gestão e hedge do patrimônio; • Suporte na precificação de ativos para as outras áreas do Banco; • Sofisticadas ferramentas para gestão de risco; • Limite de VaR de 2% do Patrimônio Líquido; • Atividades realizadas com base em análises fundamentalistas e pesquisas macroeconômicas. 15 Private Banking • Assessoria financeira a pessoas físicas de alta renda; • R$ 2,5 bilhões sob aconselhamento, alicerçados em: Recursos sob Aconselhamento R$ Milhões • Mais de 150 anos de experiência no mercado brasileiro com alta expertise em gestão de risco do Grupo Financeiro BBM; 2.339 2.450 2.516 Dez/13 Mar/14 • Performance consistente ao longo dos últimos anos; • Diversidade de produtos (plataforma aberta); • Transparência. Mar/13 16 Endereços Rio de Janeiro, RJ Praça Pio X, 98 - 5º, 6º e 7º andares CEP 20091-040 Tel.: (21) 2514-8448 Fax: (21) 2514-8293 Salvador, BA Rua Miguel Calmon, 398 - 2º andar - parte CEP 40015-010 Tel.: (71) 3326-4721 (71) 3326-5583 Fax: (71) 3254-2703 São Paulo, SP Av. Brigadeiro Faria Lima, 3311 - 15º andar CEP 04538-133 Tel.: (11) 3704-0667 (11) 4064-4867 Fax: (11) 3704-0502 Nassau, Bahamas Shirley House Shirley House Street, 50, 2nd floor, P.O. N-7507 Tel.: (1) (242) 356-6584 Fax: (1) (242) 356-6015 w w w .bancobbm.com.br Ouvidoria : Tel.: 0800 724 8448 Fax: 0800 724 8449 E-mail: [email protected] www.bancobbm.com.br/ouvidoria

Baixar