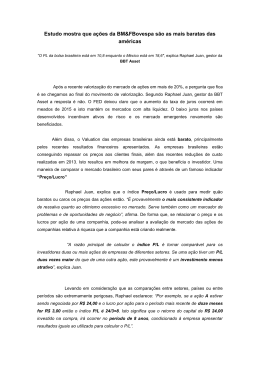

IPO E CANCELAMENTO DE OFÍCIO Carlos Augusto Junqueira de Siqueira (*) No auge das ofertas públicas iniciais do período 2004-7, escrevi aqui sobre o boom na primeira metade dos anos 80 do século passado. A febre das aberturas de capital trouxe ao mercado companhias que dele logo seriam expelidas pela via inglória da falência, da concordata, dos maus resultados e do abandono pelos investidores. Um dos comentários recebidos trazia-me notícia auspiciosa – Agora é diferente. Não foi. Certo, houve uma crise no meio do caminho, a de 2008. Mas que não inibe, hoje, a abertura do capital em outras plagas, com captação de quase 50 bilhões de dólares no 1º trimestre deste ano. Nos idos dos anos 80, bastou a mudança de humor na denominada política monetária – que tomou o lugar das demais políticas naquela e em outras ocasiões –, priorizando a colocação de títulos públicos. A inflação e o mau uso dos recursos fizeram o resto do serviço. Agora, as coisas se desencaminharam, segundo alguns, por decisões pontuais equivocadas do governo em relação a empresas estatais e às concessionárias de serviços públicos, como já escrevi em outro espaço. Mas esse angu não seria suficiente para empanzinar o fôlego do mercado como se vê pelo confronto de opiniões entre especialistas, estampado diariamente na mídia. Como se sabe, o capital não tem pátria e não resiste às tentações da multiplicação. No entanto, usa seu poder para manipular, punindo ou premiando conforme suas razões e caprichos. Daí, as quedas de até 90% sobre preços praticados nos IPO’s de algumas empresas [2004-7], em relação às cotações atuais. Nesse contexto, particularizamos um aspecto. O cancelamento de ofício – inicialmente adotado pela CVM como medida destinada a limpar o mercado da chamada herança maldita [ICVM nº 29/84], que consistia na existência de sociedades inativas, desaparecidas ou falidas, cujo registro subsistia apenas formalmente, devido à regulamentação pré-CVM, baseada em incentivos fiscais –, acabou sendo institucionalizado pela autarquia. Apesar de ter efetuado o procedimento destinado a implementar aquela medida, quando quase 200 empresas tiveram seus registros cancelados, não consideramos adequada a sua aplicação rotineira, pelo fato das companhias deixarem de prestar informações periódicas obrigatórias, posição que, a propósito, foi claramente explicitada no livro “Fechamento do Capital Social”. Ainda que praticada em mercados desenvolvidos, não deve ser tomada de forma desconectada com a realidade do nosso mercado e da cultura de seus participantes, de maneira simplista, resultando na possibilidade das sociedades abertas – ou seus controladores, por meio das distribuições secundárias –, captarem recursos em volumes expressivos, deixarem de prestar informações e receberem, como prêmio, o cancelamento do registro sem qualquer ônus e sem oferecer prévia liquidez aos acionistas, mediante a efetivação de uma OPA. Tudo ao abrigo da regulamentação. Pior ainda quando, no afã de abrir capital, a peneira dos intermediadores não se mostra eficaz. Estamos vendo cancelamentos do registro de empresas recém-chegadas ao mercado e lendo sobre outras que pretendem fazê-lo, realizando ofertas públicas de compra de ações, mas nem sempre praticando preços capazes de, ao menos, restituir aos acionistas valores compatíveis com seus investimentos ainda recentes. Leio também que a CVM iniciou processo para o cancelamento, de ofício, do registro da Agrenco, companhia que, em 25.10.07, captou quase R$ 700 milhões no mercado e, em 27.08.08, apresentou pedido de recuperação judicial. Em 1979, uma instituição financeira promoveu a abertura do capital da Metalflex que, na sequência, impetrou pedido de concordata claramente já decidido e preparado antes da venda das ações ao público. A CVM tomou um dos primeiros grandes sustos de sua, então, curta existência, mas retomou o prumo e cobrou providências. Num final feliz, a instituição financeira, agindo eticamente, lançou oferta de recompra dos papéis que havia colocado, ao mesmo preço praticado na distribuição, evitando prejuízos aos investidores e à confiabilidade do mercado. Por outro lado, a regulamentação vigente prevê a devida apuração de fatos e práticas irregulares cometidas enquanto a companhia deteve a condição de aberta, o que pode ser feito posteriormente, isto é, após o cancelamento do registro. Entendo que, em determinados casos, sopesando a gravidade dos atos ou práticas inquinadas, a apuração e eventual responsabilização sejam efetuadas previamente à concessão do cancelamento e, na hipótese da celebração de termo de compromisso, a OPA dirigida aos minoritários seja exigida como condição para a interrupção do processo sancionador. * Advogado e autor dos livros “Transferência do Controle Acionário” e “Fechamento do Capital Social”. Advertência: As informações econômico financeiras apresentadas no Acionista.com.br são extraídas de fontes de domínio público, consideradas confiáveis. Entretanto, estas informações estão sujeitas a imprecisões e erros pelos quais não nos responsabilizamos. As opiniões de analistas, assim como os dados e informações de empresas aqui publicadas são de responsabilidade única de seus autores e suas fontes. O objetivo deste portal é suprir o mercado e seus clientes de dados e informações bem como conteúdos sobre mercado financeiro, acionário e de empresas. As decisões sobre investimentos são pessoais, não podendo ser imputado ao acionista.com.br nenhuma responsabilização por prejuízos que eventualmente investidores ou internautas, venham a sofrer. O acionista.com.br procura identificar e divulgar endereços na Internet voltados ao mercado de informação, visando manter informado seus usuários mais exigentes com uma seleção criteriosa de endereços eletrônicos. Essa divulgação é de forma única, e os domínios divulgados são direcionados a todos os internautas por serem de domínio público. Contudo, enfatizamos que não oferecemos nenhuma garantia a sua integralidade e exatidão, não gerando portanto qualquer feito legal.

Download