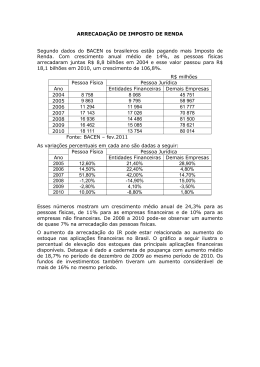

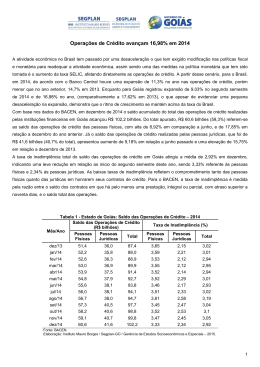

Origens da Crise Crédito, Juros & Bolhas Poupança Pessoal nos EUA em Bilhões de Dólares 400 350 300 Bilhões de US$ 250 200 150 Queda do muro de Berlin 100 Bônus da paz 50 0 1952 1957 1962 1967 1972 1977 1982 1987 1992 1997 2002 2007 Anos Fonte: Bureau of Economic Analysis Juros & Poupança Pessoal nos EUA 400 18,00 Poupança Pessoal FED Funds 350 16,00 14,00 300 12,00 200 8,00 150 6,00 100 4,00 50 2,00 20 06 20 04 20 02 20 00 19 98 19 96 19 94 19 92 19 90 19 88 19 86 19 84 19 82 19 80 19 78 19 76 19 74 19 72 19 70 19 68 19 66 19 64 19 62 19 60 19 58 0,00 19 56 0 Ano Fonte: Bureau of Economic Analysis & Federal Reserve Taxa % 10,00 19 54 Bilhões de US$ 250 Preço Mediano dos Imóveis nos EUA em US Dólar com Média Móvel de 12 Meses Fonte: InvestmentTools.com Preço dos Imóveis nos EUA em Ouro Fonte: InvestmentTools.com Preço dos Imóveis nos EUA Deflacionado pelo Índice Dow Jones Industrial Fonte: InvestmentTools.com EUA: Grande Consumidor Mundial País / Região % do PIB em relação ao mundo % do Consumo em relação ao mundo EUA 20,5% 24,6% Zona do Euro 14,8% 14,6% China 12,8% 8,1% Japão 6,1% 5,6% Valores ajustados com a PPP segundo a PWT2006 Ação dos Governos No Mundo & no Brasil Países Desenvolvidos • Derivativos e securitizações difundiram os créditos imobiliários; • Por não saber quais instituições detinham tais créditos, gerou-se uma crise de confiança; • 1ª Medida: FED reduz a taxa de redesconto. Países Desenvolvidos • Com o agravamento da crise as dificuldades se agravam, principalmente para: – bancos de investimento que carregavam muitos papéis imobiliários; – seguradoras que cobriam risco de crédito bancário. • Algumas destas instituições ficam insolventes; • 2ª Medida: Tesouro americano adota uma postura “tática” e socorre instituições com maior poder de transmissão de crise. Países Desenvolvidos • A crise chega a um ponto de comprometimento do sistema financeiro como um todo; • Os derivativos e securitizações imobiliárias causam estragos além-mar, uma vez que bancos europeus e asiáticos também os detém em abundância em suas carteiras; • Congresso americano rejeita primeiro pacote de ajuda. A mensagem é clara: os contribuintes americanos não pagarão a conta sozinhos. Países Desenvolvidos • Depois de anúncios de países europeus sobre pacotes de ajuda, o Congresso americano aprova o pacote; • 3ª Medida: Recursos governamentais capitalizam instituições financeiras insolventes e, em contra-partida adquirem ações das mesmas. Brasil e Outros Países • Sistema financeiro da Islândia virtualmente quebra. Socorro do FMI; • Argentina estatiza fundos de pensão; • No Brasil, são reduzidos os depósitos compulsórios que podem ser utilizados na compra de carteiras de bancos menores; • Isso ajuda a resolver problema de rolagem do passivo do sistema bancário; • Venda de reservas cambiais socorre empresas que passaram do ponto no hedge cambial e se tornaram especuladoras contra o Dólar; Perspectivas 2009 Efeitos da crise no Brasil Previsões do Mercado para o PIB de 2009 5 Crescimento % 4 3 2 1 0 nov-2007 dez-2007 jan-2008 fev-2008 mar-2008 abr-2008 Data mai-2008 jun-2008 jul-2008 ago-2008 set-2008 out-2008 nov-2008 Fonte: Relatório FOCUS (BACEN) Variação da Produção Física Industrial Desazonalizada no Mês e nos Últimos 12 Meses 12,00 10,00 Variação nos últimos 12 meses 8,00 Variação % 6,00 4,00 2,00 0,00 -2,00 Variação no mês -4,00 jan-2006 abr-2006 jul-2006 out-2006 jan-2007 abr-2007 jul-2007 out-2007 jan-2008 abr-2008 jul-2008 out-2008 Mês-Ano Fonte: IBGE Problemas no Balanço de Pagamentos à Vista • Lado Bom: – Dólar mais forte favorece as exportações e enfraquece as importações; – Brasil muito mais preparado para enfrentar a crise: inflação sob controle, investment grade e reservas cambiais em nível confortável. • Lado Ruim: – Queda na demanda global por commodities; – Recessão nos países ricos podem enfraquecer nossas exportações – Baixa sensibilidade à crise (até agora) pode fazer que as importações permaneçam altas por um tempo; – Crédito mais caro e menor abundância de capitais poderão piorar a conta de capitais. Saldo em Conta Corrente e seus Componentes – 12 meses 60.000 Balança Comercial 40.000 Transações Correntes Saldo em US$ Milhões 20.000 0 1996 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 -20.000 Balança de Serviços -40.000 -60.000 -80.000 Anos Fonte: BACEN Balanço de Pagamentos e seus Componentes – 12 meses 100.000 Balanço de Pagamentos 80.000 Conta de Capital & Financeira Saldo em US$ Milhões 60.000 40.000 20.000 0 1996 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 -20.000 -40.000 Transações Correntes -60.000 Anos Fonte: BACEN Conta de Capital e Investimento Estrangeiro Direto – 12 meses 100.000 80.000 Conta de Capital & Financeira 60.000 US$ Milhões Investimento Estrangeiro Direto 40.000 20.000 0 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 -20.000 -40.000 Anos Fonte: BACEN Previsões do Mercado para os Saldos da Balança Comercial e em Conta Corrente em 2009 40 30 Saldo Balança Comercial 20 R$ Bilhões 10 0 -10 Saldo Conta Corrente -20 -30 -40 nov-2007 dez-2007 jan-2008 fev-2008 mar-2008 abr-2008 Data mai-2008 jun-2008 jul-2008 ago-2008 set-2008 out-2008 nov-2008 Fonte: Relatório FOCUS (BACEN) Crédito Total Fornecido pelo Setor Financeiro 40 1.400 35 1.200 30 800 Operações de Crédito Totais 15 600 10 400 5 200 0 -5 jan-01 0 jul-01 jan-02 jul-02 jan-03 jul-03 jan-04 jul-04 jan-05 jul-05 jan-06 jul-06 jan-07 jul-07 jan-08 jul-08 Anos Fonte: BACEN Bilhões de R$ Variação % 25 20 1.000 Variação em Relação ao Ano Anterior t/0 t/0 8 8 08 ou t /0 se ag o/ 8 08 ju l/0 ju n/ 8 08 /0 ab r/ m ai 8 /0 8 v/ 0 8 07 07 n/ 0 m ar fe ja de z/ no v/ 7 7 07 ou t /0 se ag o/ 7 07 ju l/0 ju n/ 7 07 /0 ab r/ m ai 7 7 /0 7 v/ 0 n/ 0 m ar fe ja Unidades Vendidas Vendas de Automóveis de Passeio 250.000 Ritmo de crescimento das vendas = 3.504 carros a mais por mês. 200.000 150.000 100.000 50.000 0 Data Fonte: ANFAVEA Financiamento de Imóveis a Pessoas Físicas 70.000 Ritmo de crescimento dos recursos financiados = R$ 1,05 bilhões a mais por mês. 60.000 40.000 30.000 20.000 10.000 8 ou t /0 8 t/0 se 8 08 ag o/ ju l/0 8 08 ju n/ /0 m ai 08 ab r/ /0 8 m ar fe v/ 0 8 8 n/ 0 ja 07 de z/ 7 07 no v/ ou t /0 7 t/0 se 7 07 ag o/ ju l/0 07 ju n/ 7 /0 m ai 07 ab r/ /0 7 m ar 7 v/ 0 fe n/ 0 7 0 ja Milhões de R$ 50.000 Data Fonte: BACEN Cenários para 2009 • Bolsas mundiais (e no Brasil) fracas. Compras para longo prazo. Possível recuperação no segundo semestre; • Câmbio com pressão altista, dependendo muito da atuação do BACEN; • Juros com tendência à estabilidade, ou talvez leve queda, pois apesar das pressões inflacionárias e cambiais, a desaceleração da atividade econômica terá efeito benéfico sobre o nível de preços.

Download