Auxiliar Financeiro / Administrativo Facilitadora: Damaris Guerra Barros. Av. Antônio Sales, nº. 2371. Loja nº. 113. Bairro: Dionísio Torres. Fortaleza-Ce. 1 Auxiliar Financeiro / Administrativo Apostila Auxiliar Financeiro / Administrativo 1. Papel do auxiliar financeiro O auxiliar administrativo é responsável por realizar atividades fundamentais em empresas públicas e privadas. Entre suas principais funções estão: - encarregar-se da entrada e saída de correspondência, - recepcionar documentos, - atender chamadas telefônicas, atender ao público, - arquivar documentos, - manter a agenda telefônica e de pendências atualizadas, - ter conhecimento de uso de máquinas de escritório como calculadoras, copiadoras, computadores e os programas usados. Ele pode ser contratado por qualquer lugar que queira um auxiliar administrativo como escritórios, empresas, estabelecimentos comerciais, escolas, entre outros. Mas o profissional não pode ser simplesmente alguém que executa as funções que lhe determinam, ele precisa ser alguém que consiga se destacar em meio aos outros que realiza as mesmas funções. Por isso as empresas estão exigindo cada vez mais profissionais qualificados com uma ampla visão de mercado, assim estes profissionais poderão crescer na empresa, sendo mais valorizados. Pensando nisso, a Agora Desenvolvimento Profissional criou o curso de Auxiliar Financeiro/Administrativo. Durante o curso, veremos as rotinas administrativas mais solicitadas pelas empresas atualmente e qualificaremos profissionais para atender às exigências do emprego almejado. 2. PF/PJ Conforme o Dicionário Michaelis, pessoa física é a pessoa natural, isto é, todo indivíduo (homem ou mulher), desde o nascimento até a morte. A personalidade civil da pessoa começa do nascimento com vida. A pessoa física é o individuo que o estado através das leis, assegura os direitos e estabelece algumas obrigações. No sentido jurídico é entendido como pessoa física, o ser humano que é considerado isoladamente como sujeito que possui direitos. A pessoa jurídica é coletividade de indivíduos, onde a existência é protegida pela lei, possui a própria personalidade e é independente dos membros que a constituem, ela tem obrigações e direitos. Geralmente o tempo que dura uma pessoa jurídica é bem maior que a vida de uma pessoa. Existe interesse nas sociedades permanentes, dos quais uma única pessoa, durante a vida toda, não possui condições de atender. Uma empresa com seus próprios objetivos e patrimônios podem atender interesses que serão duradouros e coletivos. Pessoa jurídica é a entidade abstrata com existência e responsabilidade jurídicas como, por 2 Auxiliar Financeiro / Administrativo exemplo, uma associação, empresa, companhia, legalmente autorizadas. Podem ser de direito público (União, Unidades Federativas, Autarquias etc.), ou de direito privado (empresas, sociedades simples, associações etc.). Vale dizer ainda que as empresas individuais, para os efeitos do imposto de renda, são equiparadas às pessoas jurídicas. 3. Conceitos Duplicata é um título de crédito que existe quando há um contrato de compra e venda, ou de qualquer tipo de prestação de serviço. Anuência é um ato de consentimento. A carta de anuência geralmente importa na liberação de determinada obrigação que já foi cumprida. É o caso do reconhecimento de pagamento de uma dívida com vistas ao cancelamento de um protesto por cheque devolvido, por exemplo. Impostos são valores pagos, realizados em moeda nacional (no caso do Brasil em reais), por pessoas físicas e jurídicas (empresas). O valor é arrecadado pelo Estado (governos municipal, estadual e federal) e servem para custear os gastos públicos com saúde, segurança, educação, transporte, cultura, pagamentos de salários de funcionários públicos, etc. O dinheiro arrecadado com impostos também é usado para investimentos em obras públicas (hospitais, rodovias, hidrelétricas, portos, universidades, etc). Os impostos incidem sobre a renda (salários, lucros, ganhos de capital) e patrimônio (terrenos, casas, carros, etc) das pessoas físicas e jurídicas. O Brasil tem uma das cargas tributárias mais elevadas do mundo. Atualmente, ela corresponde a, aproximadamente, 37% do PIB (Produto Interno Bruto ) Quais São os Impostos Municipais? - IPTU - Imposto sobre a Propriedade Predial e Territorial Urbana (sobre terrenos, apartamentos, casas, prédios comerciais) - ITBI - Imposto sobre Transmissão Inter Vivos de Bens e Imóveis e de Direitos Reais a eles relativos - ISS - _______________________________________________________________________ Quais São os Impostos Estaduais? - ICMS _____________________________________________________________________________ _____________________________________________________________________________ - IPVA - Imposto sobre Propriedade de Veículos Automotores (carros, motos, caminhões) Quais São os Impostos Federais? Lista dos principais impostos cobrados no Brasil São: - IR (___________________________________________________) - Imposto sobre a renda de qualquer natureza. No caso de salários, este imposto é descontado direto na fonte. - IPI - Imposto sobre Produtos Industrializados. - IOF ________________________________________________________________________ 3 Auxiliar Financeiro / Administrativo (Crédito, Operações de Câmbio e Seguro ou relativas a Títulos ou Valores Mobiliários). - ITR - Imposto Territorial Rural (aplicado em propriedades rurais). 4. Nota Fiscal Nota fiscal, como o próprio nome diz é um documento fiscal que comprova a compra e venda de produtos e ou serviços. Tem por finalidade, a garantia de que os tributos foram calculados para recolhimento, ao município, estado e união. Serve também, como instrumento, para: contar o prazo de garantia do que foi comercializado, para controle da própria empresa, para comprovar a entrega dos produtos e ou serviços e serve como prova da forma de pagamento. Tem ainda a função contábil, e de fiscalização pelos órgãos públicos competentes para isso, além de outras. A Nota Fiscal Eletrônica - Nf-e É o mesmo instrumento oficial de fiscalização tributária que, por meio da substituição da nota fiscal impressa, tem a mesma finalidade que a nota fiscal impressa, só que vem para substituir de forma a modernizar a administração tributária brasileira, reduzindo custos e entraves burocráticos, facilitando o cumprimento das obrigações tributárias e o pagamento de impostos e contribuições. Pela definição oficial, uma nota fiscal eletrônica (NF-e) é "um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar uma operação de circulação de mercadorias ou uma prestação de serviços, ocorrida entre as partes". Está em vigor desde de setembro de 2006, Chamamos a NF-e de DANFE. Benefícios: Redução de custos com aquisição de papel; Redução de custos de envio de documento fiscal; Redução de custos de armazenagem de documentos fiscais; Simplificação de obrigações acessórias, como dispensa da AIDF; (Notas Manuais) Redução do tempo de parada de caminhões nos postos da fronteira. Eliminação de digitação de notas fiscais na recepção de mercadorias; Planejamento de logística de entrega pela recepção antecipada da nota fiscal eletrônica; Redução de erros de escrituração devido a erros de digitação de notas fiscais. A Nota Fiscal é um documento fiscal e que tem por fim o registro de uma transferência de propriedade sobre um bem ou uma atividade comercial prestada por uma empresa ou à uma pessoa física ou à outra empresa. NFe É o documento de existência digital, emitido e armazenado eletronicamente,para fins fiscais, para à circulação de mercadorias ou prestação de serviços, ocorrida entre as partes, e cuja validade jurídica é garantida pela assinatura digital do remetente (garantia de autoria e de integridade) e pela recepção, pela Administração Tributária, do documento eletrônico, antes da ocorrência do Fato Gerador. 4 Auxiliar Financeiro / Administrativo NF-e: ►Documento digital ►Emitido e armazenado eletronicamente ►Antes do fato gerador ►Validade jurídica ►Assinatura digital do emitente ►Autorização de uso pela Sefaz Qual o seu objetivo? É a implantação de um modelo nacional de documento fiscal eletrônico que venha substituir a sistemática atual de emissão do documento fiscal em papel, com validade jurídica garantida pela assinatura digital do remetente. NATUREZA DA OPERAÇÃO: A que a Nota Fiscal se destina. Venda- Troca- Devolução- Prestação de Serviços... CFOP: É o código fiscal da Natureza da operação realizada. ( Códigos Fiscais de Operações e Prestações) Exemplo de NFe: NFE- NOTA FISCAL ELETRÔNICA 5 Auxiliar Financeiro / Administrativo Obs: Validação da Nfe: A Nota fiscal de papel é validada pelo Selo fiscal emitido pela Sefaz e enviado a gráfica para que seja selado na Nota Fiscal. A validação da NFe é realizada automaticamente junto ao Servidor da Sefaz, que gera um selo virtual chamado de CHAVE DE ACESSO. 5. Plano de Contas Dentro de uma visão abrangente, as contas fazem parte de um sistema contábil cujos objetivos do ponto de vista da Estrutura de uma Entidade Contábil tanto podem ser internos quanto externos, o que o torna de grande complexidade. O primeiro passo para que as contas tenham como atender a maioria desses objetivos, é a de organizá-las em um Plano de Contas (também conhecido como Quadro de Contas ou Estrutura de Contas). Tendo em vista a estrutura desenvolvida pela lei societária brasileira, um Plano de contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS 6 Auxiliar Financeiro / Administrativo DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO Estes grupos por sua vez também se dividem em sub grupos, os quais passaremos a analisar: CIRCULANTE (Bens e direitos realizáveis num prazo inferior a 365 dias) ATIVO REALIZÁVEL A LONGO PRAZO (Idem, num prazo superior a 365 dias) PERMANENTE (Investimentos e bens destinados à manutenção da atividade) O ATIVO representa a parte positiva do patrimônio, a fonte de investimentos, as aplicações de recursos (BENS E DIREITOS). CIRCULANTE (Obrigações exigíveis num prazo inferior a 365 dias) PASSIVO EXIGÍVEL A LONGO PRAZO (Idem, num prazo superior a 365 dias) RESULTADO DE EXERCÍCIOS FUTUROS (Resultados antecipados) PATRIMÔNIO LÍQUIDO (Capitais próprios) O PASSIVO representa a parte negativa do patrimônio, a fonte de financiamentos, as origens dos recursos (OBRIGAÇÕES). Com VENDAS DESPESAS: ADMINISTRATIVAS FINANCEIRAS DESPESAS NÃO OPERACIONAIS Despesas: Todo gasto despendido na manutenção da atividade da empresa. VENDAS RECEITAS: PRESTAÇÃO DE SERVIÇOS FINANCEIRAS RECEITAS NÃO OPERACIONAIS Receitas: Todo valor obtido decorrente da venda dos produtos e serviços da sua atividade. 7 Auxiliar Financeiro / Administrativo 6. Contas a pagar Para uma eficiente gestão financeira na empresa é necessário implantar alguns controles gerenciais, que forneçam sistema gerador de informações que possibilite a efetivação do planejamento de suas atividades e controle de seus resultados. O controle das Contas a Pagar fornece informações para tomada de decisões sobre todos os compromissos da empresa que representem o desembolso de recursos. As contas a pagar são compromissos assumidos pela empresa, representadas por compra de mercadorias, insumos para produção, máquinas, serviços, salários, impostos, aluguel, empréstimos, contribuições, entre outros. O controle das contas a pagar deve ser uma tarefa de rotina da empresa, pois normalmente envolve com grande quantidade de dinheiro. O controle de contas a pagar possibilita a identificação dos seguintes elementos: a) identificar todas as obrigações a pagar; b) priorizar os pagamentos, na hipótese de dificuldade financeira; c) verificar as obrigações contratadas e não pagas; d) não permitir a perda de prazo, de forma a conseguir descontos; e) não permitir a perda de prazo, de forma que implique no pagamento de multa e juros; f) fornecer informações para elaboração do fluxo de caixa; g) conciliação com os saldos contábeis. Para demonstração do Controle de Contas a Pagar vamos utilizar os dados abaixo: a) 05/08 folha de pagamento do mês de julho no valor R$ 1.750,00; b) 01/08 conta de telefone, conforme NF 562 no valor de R$ 260,00, com vencimento em 05/08 c) Compra do Atacadista Alfa Ltda. no dia 01/08 no valor de R$ 1.120,00, com vencimento da duplicata n.º 405 para o dia 25/08; d) Compra da Industrial XYZ S/A no dia 02/08 no valor de R$ 960,00, com vencimento da duplicata n.º 009 para o dia 26/08; e) Compra da Ind. e Com. Sol Ltda. no dia 03/08 no valor de R$ 450,00, com vencimento da duplicata n.º 168 para 05/09; f) Compra da Teixeira e Sá Ltda. no dia 04/08 no valor de R$ 380,00, com vencimento da duplicata n.º 047 para 10/09. Até o dia 30/08 ocorreram os seguintes pagamentos: a) em 05/08 foi quitada a folha de pagamento; b) em 05/08 foi pago a conta de telefone; c) em 25/08 foi pago a duplicata n.º 405 da Atacadista Alfa; d) em 28/08 foi pago a duplicata n.º 009 da Industrial XYZ no valor de R$ 973,00, com juros. 8 Auxiliar Financeiro / Administrativo Preencha a planilha abaixo de acordo com as orientações acima: Empresa: Comercial Sucesso Ltda. Data 31/07 01/08 02/08 03/08 04/08 Mês: Agosto Controle de Contas a Pagar Pagamento Cliente Docum. Venct. Valor Data Valor Desconto Juros Obs. Folha de FP 07 Pagamento NF 562 05/08 260,00 05/08 260,00 Atacadista Alfa Dupl. Ltda. 405 Dupl. 26/08 28/08 973,00 009 Dupl. 05/09 450,00 168 Teixeira e Sá Dupl. Ltda. 047 Total do Mês 4.920,00 4.103,00 13,00 Através deste relatório todos os compromissos da empresa são controlados, fornecendo ao administrador a possibilidade de verificar todos os seus compromissos por: fornecedor, tipo de pagamento, títulos a pagar e títulos pagos, duplicatas em atraso, em qualquer intervalo de datas. Para a implantação do controle de contas a receber existe no mercado os modelos em papel (ficha), e também softwares (alguns até gratuitos), veja qual é o mais adequado para sua empresa. É comum nas pequenas empresas que o fato do proprietário dar mais atenção às operações diárias de compra/produção e venda, em detrimento da organização administrativa, lembre-se de quem tem o controle da empresa administra melhor, e assim pode conseguir melhores resultados. 7. Contas a receber Para uma eficiente gestão financeira na empresa é necessário implantar alguns controles gerenciais, que forneçam sistema gerador de informações que possibilite a efetivação do planejamento de suas atividades e controle de seus resultados. O controle das Contas a Receber fornece informações para tomada de decisões sobre um dos ativos mais importantes que a empresa dispõe, os créditos a receber originários de vendas a prazo. O controle de contas a receber possibilita a identificação dos seguintes elementos, além de outras informações: a) a data e o montante dos valores a receber, os descontos concedidos, e os juros recebidos; b) os clientes que pagam em dia; o montante das créditos já vencidos e os períodos de atraso; c) as providências tomadas para a cobrança e o recebimento dos valores em atrasos; 9 Auxiliar Financeiro / Administrativo d) identificar os principais clientes, o grau de concentração das vendas, e a qualidade e a regularidade dos clientes; e) acompanhamento da regularidade dos pagamentos, e programar as ações para cobrança administrativa ou judicial; f) fornecer informações para elaboração do fluxo de caixa. g) conciliação contábil; Para demonstração do Controle de Contas a Receber vamos utilizar os dados abaixo, relativos a vendas a prazo: a) venda no dia 01/08 para Silva e Machado Ltda, no valor de R$ 1.200,00, com vencimento da duplicata n.º 254 para 05/09; b) venda no dia 04/08 para Mariana Confecções Ltda., no valor de R$ 1.000,00, vencimento da duplicata n.º 255 para 10/09; c) venda no dia 08/08 para Antonio Rocha, no valor de R$ 800,00 com vencimento da duplicata n.º 256 para 22/09; d) venda no dia 15/08 para Margarida Santos no valor de R$ 550,00, com vencimento da duplicata n.º 257 para 25/09; e) venda no dia 20/08 para Francisco Martins no valor de R$ 730,00, com vencimento da duplicata n.º 258 para 28/09; f) venda no dia 28/08 para Pereira e Abreu Ltda. no valor de 930,00, com vencimento da duplicata n.º 289 para 30/09. Até o dia 14/09 ocorreram os seguintes recebimentos: a) em 02/09 R$ 780,00 da duplicata 256, com desconto de R$ 20,00; b) em 13/09 R$ 1.015,00 da duplicata n.º 255 com juros de R$ 15,00; c) em 14/09 R$ 1.200,00 da duplicata n.º 254; Abaixo preencha os campos vazios do Controle de Contas a Receber semi-preenchido: Empresa: Comercial Sucesso Ltda. Controle de Contas a Receber Data Cliente Docum. Venct. 01/08 Silva e Machado Dupl. 254 14/09 Ltda 04/08 Mariana Dupl. 255 10/09 Confecções 08/08 Dupl. 256 22/09 15/08 Margarida Santos Dupl. 257 20/08 Dupl. 258 25/09 28/08 Pereira e Abreu Ltda Total do Mês Mês: Agosto Valor Data 14/09 1.000,00 13/09 800,00 02/09 Recebimento Valor Desconto 1.200,00 Juros 15,00 780,00 20,00 2.995,00 20,00 1.300,00 930,00 5.780,00 15,00 10 Obs. Auxiliar Financeiro / Administrativo Como podemos verificar a empresa Comercial Sucesso Ltda. vendeu a prazo no mês de agosto R$ 5.780,00, e até o dia 14/09 havia recebido R$ 2.995,00, tendo concedido R$ 20,00 de desconto e recebido R$ 15,00 de juros. Para a implantação do controle de contas a receber existe no mercado os modelos em papel (ficha), e também softwares (alguns até gratuitos), veja qual é o mais adequado para sua empresa. É comum nas pequenas empresas que o fato do proprietário dar mais atenção às operações diárias de compra/produção e venda, em detrimento da organização administrativa, lembre-se de quem tem o controle da empresa administra melhor, e assim pode conseguir melhores resultados. 8. Fluxo de caixa Uma das dificuldades mais comum na gerência da empresa é o controle financeiro, e a área financeira é estratégica em qualquer organização. Uma ferramenta que facilita esse trabalho é o fluxo caixa, pois, possibilita a visualização e compreensão das movimentações financeiras num período preestabelecido. O Fluxo de caixa é um instrumento gerencial que controla e informa todas as movimentações financeiras (entradas e saídas de valores) de um dado período, pode ser diário, semanal, mensal, etc., é composto dos dados obtidos dos controles de contas a pagar, contas a receber, de vendas, de despesas, de saldos de aplicações, e de todos os demais elementos que representem as movimentações de recursos financeiros da empresa. A sua grande utilidade, é possibilitar a identificação das sobras e faltas no caixa, permitindo à empresa planejar melhor suas ações futuras ou acompanhar o seu desempenho. Em uma empresa, o recomendável é que o período de acompanhamento seja diário, entretanto, dependendo da movimentação financeira poderá utilizar períodos mais longos – semanal, quinzenal e até mensal. Em períodos menores o acompanhamento é mais eficiente, possibilitando o ajuste das finanças em caso de contingências, por outro lado requer maior esforço no acompanhamento. De uma forma ou de outra, um controle de fluxo de caixa bem feito é uma grande ferramenta para lidar com situações de alto custo de crédito, taxas de juros elevadas, redução do faturamento e outros fantasmas que rondam os empreendimentos. A manutenção do controle do fluxo de caixa na empresa, apresenta as seguintes vantagens: Planejar e controlar as entradas e saídas de caixa num período de tempo determinado. Avaliar se as vendas presentes serão suficientes para cobrir os desembolsos futuros já identificados. Auxiliar o empresário a tomar decisões antecipadas sobre a falta ou sobra de dinheiro na empresa. Verificar se a empresa está trabalhando com aperto ou folga financeira no período avaliado. 11 Auxiliar Financeiro / Administrativo Verificar a necessidade de realizar promoções e liquidações, reduzir ou aumentar preços. Verificar se os recursos financeiros próprios são suficientes para tocar o negócio em determinado período ou se há necessidade de recursos com terceiros. Avaliar se o recebimento das vendas é suficiente para cobrir os gastos assumidos e previstos no período. Verificar a necessidade de realizar promoções e liquidações, reduzir ou aumentar preços objetivando o ingresso de recursos na empresa. Avaliar a capacidade de pagamentos antes de assumir compromissos Antecipar as decisões sobre como lidar com sobras ou faltas de caixa. A implementação do relatório do fluxo é uma tarefa sem grandes complexidades, entretanto, cabe lembrar que a manutenção de um fluxo de caixa requer que os dados sejam confiáveis e constantemente atualizados, pois, somente assim terá utilidade. Desta forma, é importante manter um bom controle de contas a receber, contas a pagar, caixa, saldo de aplicações financeiras, faturamento, vendas a vista e a prazo, enfim um controle efetivo das finanças da empresa. Agora que já conhecemos o que é um fluxo de caixa, vamos ver seu funcionamento na prática, para tanto vamos utilizar a planilha abaixo. Na primeira coluna apresentamos os itens que representam as entradas e as saídas de recursos da empresa, nas colunas seguintes apresentamos a movimentação efetuada em cinco dias, notem que existem duas colunas para cada dia, uma para os valores previstos e outra para os realizados, a segunda coluna referente aos valores realizados do dia somente será concluída no final de cada dia transcorrido. 12 Auxiliar Financeiro / Administrativo Como pode observado não existe nada de complexo na planilha acima, embora a obtenção dos dados possa ser uma tarefa trabalhosa, pois exige outros controles adicionais. Agora que já temos um fluxo de caixa pronto podemos fazer algumas análises sobre a movimentação financeira acima apresentada. Assim, identificamos algumas situações que merecem atenção: a) os valores previstos para vendas a vista não foram realizados, isto é, as vendas a vista foram em valor menor do que o previsto; b) apenas no dia 3 a empresa recebeu o valor total das duplicatas previsto, nos demais dias os valores recebidos foram inferior ao previstos; c) no dia 4 houve um desembolso não previsto para manutenção de veículos no valor de R$ 250,00; d) o pró-labore de R$ 1.800,00 previsto foi pago no próprio dia 3, a empresa poderia ter efetuado esse pagamento em outro dia ou até mesmo por um valor menor, haja visto que nos dias seguintes estava previsto uma saída expressiva de recursos para pagamento de fornecedores, empréstimos, folha de pagamento e impostos, em seguida a falta de recursos culminando com o não pagamento dos impostos no dia 5, penalizando a empresa pois o pagamento fora do prazo está sujeito a multa e juros; e) A falta de recursos implica na revisão das estratégias da empresa, devendo entre outros observar os seguintes aspectos: renegociar com fornecedores o pagamento das obrigações; revisar o sistema de cobrança; fazer uma promoção da mercadorias; trabalhar com estoques mínimos; reduzir os prazos nas vendas a prazo; programar melhor as compras; vender bens e equipamentos ociosos. No caso haver sobra de recursos a empresa poderá aplicá-lo de forma planejada em: estoques; mercado financeiro; antecipar o pagamento de obrigações mediante desconto financeiro; ativo imobilizado, entre outros. È importante ressaltar que a sobra de caixa pode momentânea, ocorrendo por alguns dias e logo em seguida essa sobra ser utilizado para quitar os compromissos, assim, é fundamental fazer uma análise da situação da empresa no curto, médio e longo prazo, para que ela não seja descapitalizada e passe a depender de recursos de terceiros. As informações apresentadas no fluxo de caixa revelam a diferença entre previsto e realizado, com essas informações você possui melhores condições para administrar a empresa, sem um controle financeiro eficiente é mais difícil atingir os resultados planejados. Lembre-se que implementar e sobretudo manter um fluxo de caixa eficiente exige disciplina, inclusive com a manutenção de outros controles financeiros, como contas a receber, contas a pagar, estoques etc., é melhor saber com antecedência e precisão sobre a situação financeira da empresa, do que ser apanhado de surpresa com uma situação desfavorável. 9. Conciliação bancária A gestão financeira necessariamente passa pela elaboração de seu planejamento. Os recursos financeiros da empresa estão depositados em conta corrente em alguma instituição 13 Auxiliar Financeiro / Administrativo financeira, este fato requer um acompanhamento diário e rigoroso da movimentação dessa conta. Os bancos fornecem aos seus clientes os “extratos da conta corrente”, que se tratam relatórios discriminando a movimentação de entrada e saída de recursos da conta corrente. Existem também os relatórios das aplicações financeiras. A conciliação bancária, na verdade é uma comparação entre a movimentação financeira expressa nos extratos fornecidos pelos bancos, com a movimentação registrada pela contabilidade da empresa. É fundamental fazer a conciliação bancária, pois só assim temos certeza de que as informações declaradas nos extratos, correspondem àquela efetivada pela empresa. No caso a empresa possuir várias contas correntes em vários bancos é necessário fazer o controle individual de cada conta. O controle de cada conta corrente deve ser feito com base nos extratos fornecidos pelos bancos e não apenas pelos canhotos de talões de cheques, e recibos de depósitos. Com base na reprodução do extrato da conta corrente abaixo vamos preencher o Controle de Banco. Mês: Julho Dia 1 1 3 4 4 5 10 10 11 15 16 20 21 22 Histórico Saldo anterior CH. Compensado Deposito Dinheiro CH. Compensado Tarifa CH. Compensado CH. Compensado CH. Compensado IOF Saque c/ cartão Deposito Dinheiro Tarifa extrato Tar. Manut. C/C Deb. Cta. Energia Deb. Cta. Telefone 23 25 27 31 Doc. 145 658 Valor 3.250,00 -360,00 600,00 -120,00 -18,00 -1.125,00 -1.450,00 -230,00 -12,00 -100,00 350,00 -5,00 -20,00 -210,00 -380,00 Deposito Dinheiro CH. Compensado 8578 105 150,00 -380,00 Deposito Dinheiro CH. Compensado Saldo em 31/07 5267 106 1.620,00 -650,00 910,00 101 2567 102 100 103 104 1278 3256 Abaixo apresentamos o relatório do controle da conta corrente bancária semi-preenchido: 14 Auxiliar Financeiro / Administrativo CONTROLE DE BANCO Banco: Banco JR S/A Conta: 2552-7 - Ag. 123-2 Dia Histórico 1 1 1 3 4 4 5 10 10 11 15 16 20 21 22 23 25 27 31 Saldo anterior Deposito em Dinheiro Pgto.Dupl. 025 Ind. JR S/A Pgto. Dupl. 432 Coml. Estrela Tarifa bancária Pgto. Dupl. 057 Ind. Alfa Ltda. Pgto. Salários de Junho Pgto. Simples ref. Junho IOF Suprimento para o caixa Deposito em Dinheiro Tarifa extrato da c/c Tarifa manutenção da c/c Pgto. Energia elétrica Pgto. Conta telefone Deposito em Dinheiro Pgto. Dupl. 123 Cia. Rio Verde Deposito em Dinheiro Pgto. Aluguel ref. Julho Mês: Julho Doc. Entrada Saída Saldo 3.250,00 2567 CH. 101 CH. 102 600,00 3.490,00 3.370,00 18,00 1.125,00 1.450,00 230,00 CH. 100 CH. 103 CH. 104 1278 3256 100,00 350,00 5,00 20,00 145 658 8578 CH. 105 5267 CH. 106 2.227,00 777,00 547,00 535,00 435,00 780,00 760,00 550,00 380,00 150,00 380,00 1.620,00 320,00 -60,00 1.560,00 910,00 O preenchimento do relatório de controle de bancos não é uma tarefa difícil, é importante acompanhar diariamente a movimentação da conta no banco, e com base na documentação em poder da empresa preenche-lo, é importante destacar que o saldo dos extrato pode não coincidir com o do controle da conta corrente, tendo em vista os cheques emitidos podem demorar para compensar, e os depósitos em cheque aguardarem o prazo de compensação para serem liberado na conta. Mais do que registrar os valores que entram e que saem da conta corrente da empresa, a conciliação bancária é um método de controle auxiliar valioso, inclusive apontando a consistência do controle contábil com o financeiro. É comum nas pequenas empresas que o fato do proprietário dar mais atenção às operações diárias de compra/produção e venda, em detrimento da organização administrativa, lembre-se de quem tem o controle da empresa administra melhor, e assim pode conseguir melhores resultados. 10. DRE O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado do Exercício tem como objetivo principal apresentar de forma vertical resumida o resultado apurado em relação ao conjunto de operações realizadas num determinado período, normalmente, de doze meses. 15 Auxiliar Financeiro / Administrativo De acordo com a legislação mencionada, as empresas deverão na Demonstração do Resultado do Exercício discriminar: - a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos; - a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto; - as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais; - o lucro ou prejuízo operacional, as outras receitas e as outras despesas; - o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto; - as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa; - o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social. Na determinação da apuração do resultado do exercício serão computados em obediência ao princípio da competência: a) as receitas e os rendimentos ganhos no período, independentemente de sua realização em moeda; e b) os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos. MODELO DA DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO RECEITA OPERACIONAL BRUTA Vendas de Produtos Vendas de Mercadorias Prestação de Serviços (-) DEDUÇÕES DA RECEITA BRUTA Devoluções de Vendas Abatimentos Impostos e Contribuições Incidentes sobre Vendas = RECEITA OPERACIONAL LÍQUIDA (-) CUSTOS DAS VENDAS Custo dos Produtos Vendidos Custo das Mercadorias Custo dos Serviços Prestados = RESULTADO OPERACIONAL BRUTO (-) DESPESAS OPERACIONAIS Despesas Com Vendas Despesas Administrativas (-) DESPESAS FINANCEIRAS LÍQUIDAS Despesas Financeiras 16 Auxiliar Financeiro / Administrativo (-) Receitas Financeiras Variações Monetárias e Cambiais Passivas (-) Variações Monetárias e Cambiais Ativas OUTRAS RECEITAS E DESPESAS Resultado da Equivalência Patrimonial Venda de Bens e Direitos do Ativo Não Circulante (-) Custo da Venda de Bens e Direitos do Ativo Não Circulante = RESULTADO OPERACIONAL ANTES DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL E SOBRE O LUCRO (-) Provisão para Imposto de Renda e Contribuição Social Sobre o Lucro = LUCRO LÍQUIDO ANTES DAS PARTICIPAÇÕES (-) Debêntures, Empregados, Participações de Administradores, Partes Beneficiárias, Fundos de Assistência e Previdência para Empregados (=) RESULTADO LÍQUIDO DO EXERCÍCIO Vamos então fazer exercícios e preencher uma DRE de acordo com o texto abaixo: CIA. Estrela apresenta os seguintes saldos do DRE: Receita bruta de vendas= $215.600, abatimento de vendas= $5.500, ICMS sobre vendas 18%, custo das mercadorias vendidas= $ 101.400, salário do pessoal administrativo= $ 8.000, aluguel área de vendas $ 1.800, comissão sobre vendas =$3.800, Despesas Financeiras R$ 4.500 Receitas Financeiras = $3.800 impostos sobre 15% contribuição social = 9%. Receitas Brutas 215.600,00 Abatimentos de Vendas - (-) Deduções 210.100,00 ICMS de Vendas 18% -37.818,00 Lucro Liquido Custo Mercadoria Vendida -101.400,00 Lucro Bruto (-) Despesas Operacionais Salário do Pesoal Administrativo Aluguel do Imóvel -13.600,00 Comissão sobre vendas -3.800,00 (=)Lucro Operacional 57.282,00 -1.800,00 17 Auxiliar Financeiro / Administrativo Receitas Financeiras Despesas Financeiras -4.500,00 (=)LAIR Contribuição Social 9% -5.092,38 Imposto de Renda 15% -8.487,30 Lucro Depois do Lair 43.002,32 Participações 15% - Lucro Liquido 36.551,97 11. Regime de caixa e Regime de Competência Para se conhecer o resultado de um exercício é preciso confrontar o total das despesas com o total das receitas correspondentes ao respectivo exercício. É o regime contábil a ser adotado que definirá que despesas e receitas deverão ser consideradas na apuração do resultado do respectivo exercício. Assim, são dois os regimes contábeis conhecidos que disciplinam a apuração do Resultado do Exercício: Regime de Caixa e Regime de Competência. Regime de Caixa Na apuração do resultado do Exercício devem ser consideradas todas as despesas pagas e todas as receitas recebidas no RESPECTIVO exercício, independentemente da data da ocorrência de seus fatos geradores. Em outras palavras, por esse regime somente entrarão na apuração do resultado as despesas e as receitas que passaram pelo Caixa. O Regime de Caixa somente é admissível em entidades sem fins lucrativos, em que os conceitos de receita de despesa se identificam, algumas vezes, com os de recebimento e pagamento. Regime de Caixa Resultado do Exercício Despesas Salário e Encargos 1.000,00 Salários e Encargos 29.000,00 Impostos e Contribuições 900,00 Receitas Aluguel 400,00 Aluguéis 4.500,00 Serviços Prestados 53.000,00 Impostos e Contribuições 11.000,00 Seguros 2.600,00 TOTAL: 44.500,00 TOTAL: 57.900,00 Resultado do Exercício = lucro de R$ 13.400,00. 18 Auxiliar Financeiro / Administrativo Regime de Competência Desse regime decorre o Principio da Competência de Exercícios, e por ele serão consideradas, na apuração do /resultado do Exercício, as despesas incorridas e as receitas realizadas no respectivo exercício, tenham ou não sido pagas ou recebidas. De acordo com esse regime, não importa se as despesas ou receitas passaram pelo Caixa (pagas ou recebidas); o que vale é a data da ocorrência dos respectivos fatos geradores. Nas entidades com fins lucrativos – empresas -, são fundamentais os conceitos de custo e de receita, que envolvem o regime de competência, pois a elas não importa o que foi pago ou recebido, mas o que foi consumido e recuperado, para apuração do resultado do exercício. Regime de Competência Resultado do Exercício Despesas Receitas Despesas Salários e Encargos 29.000,00 Salários e Encargos 4.000,00 Impostos e Contribuições 11.000,00 Imp. E Contribuições 900,00 Receitas Aluguéis 4.500,00 Alugueis 700,00 Serviços Prestados 53.000,00 Serv. Prestados 14.000,00 Seguros 1.200,00 TOTAL: 46.000,00 TOTAL: 72.200,00 Resultado = lucro de R$ 26.200,00. Pode-se observar, como o regime contábil influencia no Resultado do Exercício. Nesse caso, o resultado apurado pelo Regime de Competência apresentou lucro maior que o apurado pelo Regime de Caixa. É evidente que isso não é regra geral: dependendo das operações, o resultado poderá ser maior ou menor, independentemente do regime utilizado. No Brasil, as entidades com fins econômicos devem apurar seus resultados pelo Regime de Competência, enquanto a adoção do Regime de Caixa é mais comum nas entidades sem fins lucrativos. 12. Importância da análise financeira Ao contrário do que se pode imaginar, a análise financeira ou análise de indicadores não serve apenas para ajudar na própria gestão da empresa. Ela também pode ser fundamental na obtenção de financiamentos, pois os bancos, em geral, analisam a capacidade da empresa arcar com os encargos da dívida por meio desses mesmos indicadores. Essa capacidade é medida pelos indicadores de liquidez e de estrutura de capital da empresa. Além disso, a análise financeira pode ajudar a convencer os sócios existentes, ou 19 Auxiliar Financeiro / Administrativo potenciais, a investir mais dinheiro na empresa. Afinal, um acionista que obtém ganhos elevados com relação ao dinheiro que investiu, o que é medido por meio dos indicadores de rentabilidade, provavelmente irá se interessar em colocar mais dinheiro na empresa. No caso da gestão da empresa, os indicadores de atividade permitem que o empresário consiga estimar quanto tempo leva, em média, para que seus estoques acabem, ou quanto tempo, em média, ele leva para receber no caso de vendas a prazo, ou até mesmo quanto tempo em média ela está demorando até pagar os seus fornecedores. Os indicadores financeiros de uma empresa podem ser agrupados em quatro categorias principais: indicadores de rentabilidade, de estrutura de capital, de liquidez e de atividade. Indicadores de rentabilidade Como o próprio nome sugere, inclui os indicadores que permitem avaliar o retorno, em termos de lucro ou prejuízo, que uma empresa obteve em relação a um determinado nível de vendas, de ativos e de dinheiro investido pelos sócios. Exemplos: margem líquida retorno sobre patrimônio Indicadores de estrutura de capital De maneira geral, pode ser dito que os indicadores de estrutura de capital permitem analisar quanto do dinheiro investido em uma empresa provém de sócios e o quanto provém de terceiros, ou seja, por meio de dívidas levantadas junto a bancos. Esses indicadores também permitem analisar a capacidade que uma empresa tem de gerar caixa suficiente para o pagamento das suas dívidas. De forma simplificada, pode-se dizer que quanto maior a parcela de dívidas – capital de terceiros –, maior será o gasto da empresa com juros, o que deve reduzir seus ganhos e, consequentemente, sua capacidade de arcar com o pagamento dessas mesmas dívidas. Abaixo alguns exemplos desse tipo de indicador… endividamento:; cobertura de juros: Indicadores de liquidez De maneira geral, os indicadores de liquidez medem a capacidade de uma empresa de transformar seus ativos – sejam eles quais forem –, em dinheiro rapidamente, de forma a conseguir arcar com o pagamento de suas despesas. Abaixo alguns exemplos desses indicadores… liquidez corrente; liquidez geral Indicadores de atividade De maneira simplificada, esses indicadores ajudam no controle administrativo da empresa, como discutido acima. Assim, entre os principais indicadores de atividade de uma empresa, podemos citar… giro de ativos: período médio de cobrança. 20

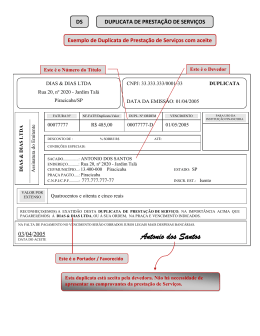

Download