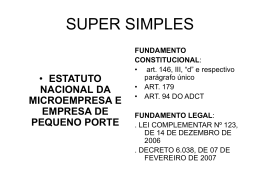

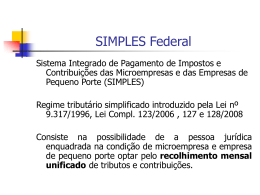

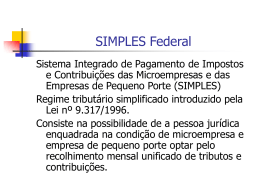

Secretaria da Receita Federal - Coordenação-Geral de Tributação Simples Nacional Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte PIR-2007 Curitiba, 17 de abril de 2007 Abrangência do Simples Nacional • Lei Geral x Estatuto Nacional Supersimples x Simples Nacional Até 30/06/2007: Lei nº 9.317, de 1996 Simples Federal A partir de 01/07/2007: LC nº 123, de 2006 Lei nº 9.841, de 1999 Estatuto ME e EPP Simples Nacional Simples Candango, Simples Paulista etc 2 Fundamentação do Simples • Constituição Federal: “Art. 179 – A União, os Estados, o Distrito Federal e os Municípios dispensarão às ME e às EPP, assim definidas em lei, tratamento jurídico diferenciado, visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas por meio de lei.” 3 Fundamentação do Simples Nacional • Constituição Federal: “Art. 146 – Cabe à lei complementar: III – estabelecer normas gerais em matéria de legislação tributária, especialmente sobre: d) definição de tratamento diferenciado e favorecido para as ME e para as EPP, inclusive regimes especiais ou simplificados no caso do ICMS, das contribuições previstas no art. 195, I e §§ 12 e 13, e da contribuição a que se refere o art. 239 (INSS, CSLL, Cofins, e PIS/Pasep).” 4 Fundamentação do Simples Nacional • Constituição Federal (art. 146, § único): “Parágrafo único. A LC de que trata o inciso III, d, também poderá instituir um regime único de arrecadação dos impostos e contribuições da U-E-DF-M, observado que: I – será opcional para o contribuinte; II – poderão ser estabelecidas condições de enquadramento diferenciadas por Estado; III – o recolhimento será unificado, centralizado e a distribuição da parcela de recursos pertencentes aos respectivos entes federados será imediata vedada qualquer retenção ou condicionamento. IV – a arrecadação, a fiscalização e a cobrança poderão ser compartilhadas pelos entes federados, adotado o cadastro nacional único de contribuintes.” 5 Fundamentação do Simples Nacional • Constituição Federal (ADCT): “Art. 94 – Os regimes especiais de tributação para ME e EPP próprios da União, dos Estados, do DF e dos Municípios cessarão a partir da entrada em vigor do regime previsto no art. 146, III, d, da CF.” 6 Atos Referentes ao Simples Nacional • LC nº 123, de 14/12/2006: Institui o Estatuto Nacional da ME e da EPP • Decreto nº 6.038, de 07/02/2007: Institui o Comitê Gestor de Tributação das ME e EPP • Portaria MF nº 44, de 05/03/2007: Designa os componentes do CGSN • Resolução CGSN nº 1, de 19/03/2007: Regimento Interno do CGSN 7 Composição do CGSN • Art. 2º da LC nº 123, de 14/12/2006: “O tratamento diferenciado e favorecido a ser dispensado às ME e às EPP será gerido pelas instâncias a seguir especificadas: I – CGSN, vinculado ao MF, composto por 2 representantes da SRF, 2 da SRP, 2 dos Estados e do DF, e 2 dos Municípios, para tratar dos aspectos tributários;” 8 Fórum Permanente • Art. 2º da LC nº 123, de 14/12/2006: “O tratamento diferenciado e favorecido a ser dispensado às ME e às EPP será gerido pelas instâncias a seguir especificadas: II – Fórum Permanente das ME e EPP, com a participação dos órgãos federais competentes e das entidades vinculadas ao setor, para tratar dos demais aspectos.” 9 Da Definição de ME e de EPP • Art. 3º da LC nº 123, de 14/12/2006: ME o empresário, a PJ, ou a ela equiparada, que aufira, em cada AC, RB R$ 240.000,00 EPP o empresário, a PJ, ou a ela equiparada, que aufira, em cada AC, RB > R$ 240.000,00 e R$ 2.400.000,00 10 Início de Atividade no próprio AC • Art. 3º, § 2º, da LC nº 123, de 2006: No caso de início de atividade no próprio AC, o limite a que se refere o caput será proporcional ao número de meses em que a ME ou a EPP houver exercido atividade, inclusive as frações de meses. 11 Vedações da LC 123 como um todo • Art. 3º, § 4º, da LC nº 123, de 2006: I – de cujo capital participe outra PJ; II – que seja filial, sucursal, agência ou representação, no País, de PJ com sede no exterior; 12 Vedações da LC 123 como um todo • Art. 3º, § 4º, da LC nº 123, de 2006: III – de cujo capital participe PF que seja inscrita como empresário ou seja sócia de outra PJ que receba tratamento jurídico diferenciado nos termos desta LC, desde que a RB global > R$ 2.400.000,00; IV – cujo titular ou sócio participe com mais de 10% do capital de outra PJ não beneficiada por esta LC, desde que a RB global > R$ 2.400.000,00; 13 Vedações da LC 123 como um todo • Exemplo 1: Clínica Médica (não pode optar pelo SN) Sócios: X (50%) e Y (50%) / RB 2007 = R$ 2.000 mil Papelaria (pode optar pelo SN, mas não optou em 2007) Sócios: Z (99%) e X (1%) / RB 2007 = R$ 500 mil Em janeiro de 2008 a Papelaria poderá optar pelo SN ? Em função do que determina o inciso III pode ! Em função do que determina o inciso IV não pode ! 14 Vedações da LC 123 como um todo • Exemplo 2: Clínica Médica (não pode optar pelo SN) Sócios X (5%) e Y (95%) / RB 2007 = R$ 2.000 mil Papelaria (pode optar pelo SN, mas não optou em 2007) Sócios Z (99%) e X (1%) / RB 2007 = R$ 500 mil Em janeiro de 2008 a Papelaria poderá optar pelo SN ? Em função do que determina o inciso III pode ! Em função do que determina o inciso IV pode ! 15 Vedações da LC 123 como um todo • Art. 3º, § 4º, da LC nº 123, de 2006: V – cujo sócio ou titular seja administrador ou equiparado de outra PJ com fins lucrativos, desde que a RB global > R$ 2.400.000,00; VI – constituída sob a forma de cooperativas, salvo as de consumo; VII – que participe do capital de outra PJ; 16 Vedações da LC 123 como um todo • Art. 3º, § 4º, da LC nº 123, de 2006: VIII – que exerça atividade de banco comercial ... IX – resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de PJ que tenha ocorrido em um dos 5 AC anteriores; X – constituída sob a forma de SA. 17 Efeito da exclusão (para os incisos I a X) • Art. 3º, § 6º, da LC nº 123, de 2006: A partir do mês seguinte ao que incorrida a situação impeditiva 18 Efeito da exclusão (RB > R$ 2.400 mil) • Art. 3º, § 9º, da LC nº 123, de 2006: A EPP que, no AC, exceder R$ 2.400.000,00 fica excluída, no AC seguinte, do regime diferenciado e favorecido previsto por esta LC para todos os efeitos legais. 19 Efeito da exclusão (AC inicio atividades) • Art. 3º, § 10, da LC nº 123, de 2006: A ME e a EPP que no decurso do AC de início de atividade ultrapassar R$ 200 mil x nº meses estará excluída do regime desta LC, com efeitos retroativos ao início de suas atividades. 20 Efeito da exclusão (AC inicio atividades) • Art. 3º, § 11, da LC nº 123, de 2006: Na hipótese de o DF, os Estados e Municípios adotarem sublimites, caso a RB auferida durante o AC de início de atividades > R$ 100 mil ou R$ 150 mil, respectivamente, x nº de meses, estará excluída do regime tributário previsto nesta LC, com efeitos retroativos ao início de suas atividades. 21 Efeito da exclusão (Exceção) • Art. 3º, § 12, da LC nº 123, de 2006: A exclusão do regime desta LC de que tratam os §§ 10 e 11 não retroagirá ao início das atividades se o excesso verificado em relação à RB não for superior a 20% do respectivos limites referidos naqueles §§, hipóteses em que os efeitos da exclusão dar-se-ão no AC subseqüente. 22 Efeito da exclusão (Exceção) • Art. 3º, § 12, da LC nº 123, de 2006: Observação: Pode ocorrer de a ME/EPP não ser excluída do Simples Nacional nem retroativamente, e nem para o AC subseqüente, mas ser impedida, retroativamente, de recolher o ICMS e o ISS, desde o início de suas atividades 23 Efeito da exclusão (Exceção) • Exemplo: Início atividades em 27.06.2008 (7 meses) - Limite “Federal” = R$ 200mil x 7 = R$ 1.400 mil - Limite “Federal” proporcional x 1,2 = R$ 1.680 mil - Sublimite Estadual = R$ 100mil x 7 = R$ 700 mil - Sublimite Estadual proporcional x 1,2 = R$ 840 mil - RB = R$ 1.300.000,00 nesses 7 meses Esta EPP não está excluída do Simples Nacional (nem retroativamente e nem para o AC seguinte), mas está impedida de recolher ICMS/ISS retroativamente ao início das atividades) 24 Simples Nacional – Instituição • Art. 12 da LC nº 123, de 2006: Fica instituído o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas ME e EPP – Simples Nacional 25 Simples Nacional - Tributos incluídos • Art. 13, caput, da LC nº 123, de 2006: O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, dos seguintes impostos e contribuições: I – IRPJ; II – IPI (exceto importação); III – CSLL; IV – Cofins (exceto importação); 26 Simples Nacional - Tributos incluídos • Art. 13, caput, da LC nº 123, de 2006: V – PIS/Pasep (exceto importação); VI – INSS patronal*; VII – ICMS; VIII – ISS; * para algumas atividades 27 Simples Nacional - Tributos não incluídos • Art. 13, § 1º, da LC nº 123, de 2006: O recolhimento na forma deste artigo não exclui a incidência dos seguintes impostos ou contribuições devidos na qualidade de contribuinte ou responsável, em relação aos quais será observada a legislação aplicável às demais PJ: I – IOF; II – II; III – IE; IV – ITR; 28 Simples Nacional - Tributos não incluídos • Art. 13, § 1º, da LC nº 123, de 2006: V – IR, relativo aos rendimentos ou ganhos líquidos auferidos em aplicações de renda fixa ou variável; VI – IR relativo aos ganhos de capital auferidos na alienação de bens do ativo permanente; VII – CPMF; VIII – FGTS; 29 Simples Nacional - Tributos não incluídos • Art. 13, § 1º, da LC nº 123, de 2006: IX – INSS, relativa ao trabalhador; X – INSS, relativa à pessoa do empresário, na qualidade de contribuinte individual; XI – IR relativo aos pagamentos ou créditos efetuados pela PJ a pessoas físicas; XII – PIS/Pasep, Cofins e IPI incidentes na importação de bens e serviços; 30 Simples Nacional - Tributos não incluídos • Art. 13, § 1º, da LC nº 123, de 2006: XIII – ICMS devido: a) nas operações ou prestações sujeitas ao regime de substituição tributária; b) por terceiro, a que o contribuinte se ache obrigado, por força da legislação estadual; c) na entrada, no território do Estado ou do DF, de petróleo, ... energia elétrica, quando não destinados à comercialização ou industrialização; 31 Simples Nacional - Tributos não incluídos • Art. 13, § 1º, da LC nº 123, de 2006: d) por ocasião do desembaraço aduaneiro; e) na aquisição ou manutenção em estoque de mercadoria desacobertada de documento fiscal; f) na operação ou prestação desacobertada de documento fiscal; 32 Simples Nacional - Tributos não incluídos • Art. 13, § 1º, da LC nº 123, de 2006: g) nas operações com mercadorias sujeitas ao regime de antecipação do recolhimento do imposto, bem como do valor relativo à diferença entre a alíquota interna e a interestadual, nas aquisições em outros Estados e DF, nos termos da legislação estadual ou distrital; 33 Simples Nacional - Tributos não incluídos • Art. 13, § 1º, da LC nº 123, de 2006: XIV – ISS devido: a) em relação aos serviços sujeitos à substituição tributária ou retenção na fonte; b) na importação de serviços; XV – demais tributos de competência da União, dos Estados, do DF ou dos Municípios, não relacionados nos incisos anteriores. 34 Simples Nacional - Tributos não incluídos • Art. 13, § 3º, da LC nº 123, de 2006: As ME e EPP optantes pelo Simples Nacional ficam dispensadas do pagamento das demais contribuições instituídas pela União, inclusive as contribuições para as entidades privadas de serviço social e de formação profissional vinculadas ao sistema sindical, de que trata o art. 240 da CF, e demais entidades de serviço social autônomo. 35 Simples Nacional – Isenção sócios • Art. 14 da LC nº 123, de 2006: Consideram-se isentos do IR, na fonte e na declaração de ajuste do beneficiário, os valores efetivamente pagos ou distribuídos ao titular ou sócio da ME ou EPP optante pelo Simples Nacional, salvo os que corresponderem a pró-labore, aluguéis ou serviços prestados. 36 Simples Nacional – Isenção sócios • Art. 14, §§ 1º e 2º, da LC nº 123, de 2006: A isenção fica limitada ao valor resultante da aplicação dos percentuais de que trata o art. 15 da Lei 9.249/95, sobre a RB mensal, no caso de antecipação de fonte, ou da RB total anual, tratando-se de declaração de ajuste, subtraído do valor devido na forma do Simples Nacional no período,relativo ao IRPJ(Res.04/CGSN). Não se aplica na hipótese de a PJ manter escrituração contábil e evidenciar lucro superior àquele limite. 37 Simples Nacional – Opção • Art. 16 da LC nº 123, de 2006: A opção pelo Simples Nacional da PJ enquadrada na condição de ME e EPP dar-se-á na forma a ser estabelecida em ato do Comitê Gestor, sendo irretratável para todo o AC.Resolução CGSN 04/07 observa-se a RB do AC anterior opção somente durante o mês de janeiro exceções: migração automática e início atividades 38 Simples Nacional – Opção • Art. 16, § 4º, da LC nº 123, de 2006: Serão consideradas inscritas no Simples Nacional as ME e EPP regularmente optantes pelo regime tributário de que trata a Lei nº 9.317/96, salvo as que estiverem impedidas de optar por alguma vedação imposta pela LC 123. 39 Simples Nacional – Vedações específicas • Art. 17 da LC nº 123, de 2006: Não poderão recolher os impostos e contribuições na forma do Simples Nacional a ME ou EPP: I – que explore atividade de ... ... (factoring); II – que tenha sócio domiciliado no exterior; III – de cujo capital participe entidade da adm.pública, direta ou indireta, federal, estadual ou municipal; IV – que preste serviço de comunicação; 40 Simples Nacional – Vedações específicas • Art. 17 da LC nº 123, de 2006: V – que possua débito com o INSS, ou com as Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa; VI – que preste serviço de transporte intermunicipal e interestadual de passageiros; VII – que seja geradora, transmissora, distribuidora ou comercializadora de energia elétrica; 41 Simples Nacional – Vedações específicas • Art. 17 da LC nº 123, de 2006: VIII – que exerça atividade de importação ou fabricação de automóveis e motocicletas; IX – que exerça atividade de importação de combustíveis; 42 Simples Nacional – Vedações específicas • Art. 17 da LC nº 123, de 2006: X – que exerça atividade de produção ou venda no atacado de bebidas alcoólicas,bebidas tributadas pelo IPI com alíquota específica (refrigerantes e água mineral),cigarros e assemelhados,armas de fogo,munições,etc. LC 127. 43 Simples Nacional – Vedações específicas • Art. 17 da LC nº 123, de 2006: XI – que tenha por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, bem como a que preste serviços de instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de negócios; 44 Simples Nacional – Vedações específicas • Art. 17 da LC nº 123, de 2006: XII – que realize cessão ou locação de mão-de-obra; XIII – que realize atividade de consultoria; XIV – que se dedique ao loteamento e à incorporação de imóveis; 45 Simples Nacional – Vedações (exceções) • Art. 17, § 1º, da LC nº 123, de 2006: As vedações relativas a exercício de atividades previstas no caput deste artigo não se aplicam às PJ que se dediquem exclusivamente às atividades seguintes ou as exerçam em conjunto com outras atividades que não tenham sido objeto de vedação no caput deste artigo: I – creche, pré-escola e estab. de ensino fundamental; 46 Simples Nacional – Vedações (exceções) • Art. 17, § 1º, da LC nº 123, de 2006: II – agência terceirizada de correios; III – agência de viagem e turismo; IV – auto-escolas; V – agência lotérica; VI – serviços de manutenção e reparação de automóveis, caminhões, ônibus, outros veículos pesados, tratores, máquinas e equipamentos agrícolas; 47 Simples Nacional – Vedações (exceções) • Art. 17, § 1º, da LC nº 123, de 2006: VII – serviços de instalação, manutenção e reparação de acessórios para veículos automotores; VIII – serviços de manutenção e reparação de motocicletas, motonetas e bicicletas; IX – serviços de instalação, manutenção e reparação de máquinas de escritório e de informática 48 Simples Nacional – Vedações (exceções) • Art. 17, § 1º, da LC nº 123, de 2006: X – serviços de reparos hidráulicos, elétricos, pintura e carpintaria em residências ou estabelecimentos civis ou empresariais, bem como manutenção e reparação de aparelhos eletrodomésticos; XI – serviços de instalação e manutenção de aparelhos e sistemas de ar-condicionado, refrigeração, ventilação, aquecimento e tratamento de ar em ambientes controlados; 49 Simples Nacional – Vedações (exceções) • Art. 17, § 1º, da LC nº 123, de 2006: XII – veículos de comunicação, de radiodifusão sonora e de sons e imagens, e mídia externa; XIII – construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada; XIV – transporte municipal de passageiros; XV – empresas montadoras de estandes para feiras; 50 Simples Nacional – Vedações (exceções) • Art. 17, § 1º, da LC nº 123, de 2006: XVI – escolas livres, de línguas estrangeiras, artes, cursos técnicos e gerenciais; XVII – produção cultural e artística; XVIII – produção cinematográfica e de artes cênicas; XIX – cumulativamente administração e locação de imóveis de terceiros; 51 Simples Nacional – Vedações (exceções) • Art. 17, § 1º, da LC nº 123, de 2006: XX – academias de dança, de capoeira, de ioga e de artes marciais; XXI – academias de atividades físicas, desportivas, de natação e escolas de esportes; XXIII – elaboração de programas de computadores, inclusive jogos eletrônicos, desde que desenvolvidos em estabelecimento do optante; 52 Simples Nacional – Vedações (exceções) • Art. 17, § 1º, da LC nº 123, de 2006: XXIV – licenciamento ou cessão de direito de uso de programas de computação; XXV – planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que realizados em estabelecimento do optante; XXVI – escritórios de serviços contábeis; XXVII – serviços de vigilância, limpeza, conservação; 53 Simples Nacional – Vedações (exceções) • Art. 17, § 2º, da LC nº 123, de 2006: Também poderão optar pelo Simples Nacional as ME ou EPP que se dediquem à prestação de outros serviços que não tenham sido objeto de vedação expressa nesta Lei Complementar.LC 127 54 Simples Nacional – Alíquotas e BC • Art. 18, caput, da LC nº 123, de 2006: O valor devido mensalmente pela ME e EPP, optante pelo Simples Nacional, será determinado mediante aplicação da tabela do Anexo I da LC • Art. 18, § 1º, da LC nº 123, de 2006: Para efeito de determinação da alíquota, o sujeito passivo utilizará a RB acumulada nos 12 meses anteriores ao do período de apuração (PA) 55 Simples Nacional – Alíquotas e BC • Exemplo 1: PJ, preexistente, com receitas somente do A-I RB de julho/2007 = R$ 350 mil RBA = R$ 1.350 mil RBT12 = R$ 1.500 mil (alíquota = 10,13%) J 50 A 50 S 100 O 100 N 100 D 100 J F M A M J JUL 100 100 200 200 200 200 350 100 100 200 200 200 200 RBA: 1350 RBT12: 1500 SN devido = R$ 350 mil x 10,13% 56 Simples Nacional – Alíquotas e BC • Art. 18, § 2º, da LC nº 123, de 2006: Em caso de início de atividade, os valores de RB acumulada constantes das tabelas dos Anexos I a V desta LC devem ser proporcionalizados ao número de meses de atividade no período 57 Simples Nacional – Alíquotas e BC • Exemplo 2: PJ com início de atividades em 10/04/2008 Opção pelo Simples Nacional em 17/04/2008 % referente a abril de 2008 RB ABR x 12 % referente a maio de 2008 [RB (ABR / 1)] x 12 % referente a junho de 2008 [RB (ABR+MAI / 2)] x 12 % referente a julho de 2008 [RB (ABR+MAI+JUN / 3)] x 12 % referente a agosto de 2008 ... ... ... ... 58 Simples Nacional – Alíquotas e BC • Art. 18, § 3º, da LC nº 123, de 2006: Sobre a RB auferida no mês incidirá a alíquota determinada na forma do caput e dos §§ 1º e 2º, podendo tal incidência se dar, à opção do contribuinte, na forma regulamentada pelo CG, sobre a receita recebida no mês, sendo essa opção irretratável para todo o AC.Resolução CGSN 05/07 59 Simples Nacional – Alíquotas e BC • Art. 18, § 4º, da LC nº 123, de 2006: O contribuinte deverá considerar, destacadamente, para fim de pagamento: I – as receitas decorrentes da revenda de mercadoria; II – ... venda de mercadorias industrializadas pelo contribuinte; III – ... prestação de serviços e locação de bens móveis; IV – ... venda de mercadorias sujeitas a substituição tributária; V – ... exportação de mercadorias. 60 Simples Nacional – Alíquotas e BC • Art. 18, § 5º, da LC nº 123, de 2006: I – as atividades industriais tributadas na forma do A-II; II – serviços incisos I a XII e XIV do §1ºe §2ºdo art. 17 A-III; III – locação de bens móveis A-III, deduzindo-se o ISS; IV – serviços incisos XIII e XV a XVIII do §1º do art. 17 A-IV*; V – svs incisos XIX a XXVIII do § 1º art. 17 A-V**; VI – transp intermunicipais e interestaduais A-V + ICMS; * INSS patronal “por fora” 61 ** INSS patronal “por fora” e levando-se em conta relação folha/faturamento Simples Nacional – Alíquotas e BC • Art. 18, § 12, da LC nº 123, de 2006: Na apuração do montante devido no mês relativo a cada tributo, o contribuinte que apure receitas mencionadas nos incisos IV e V* do §4º deste artigo terá direito a redução do valor a ser recolhido na forma do Simples Nacional calculada nos termos dos §§ 13 e 14 deste artigo * substituição tributária e exportação 62 Simples Nacional – Alíquotas e BC • Art. 18, § 13, da LC nº 123, de 2006: Para efeito de determinação da redução de que trata o § 12, as receitas serão discriminadas em comerciais, industriais ou de prestação de serviços na forma dos Anexos I a V 63 Simples Nacional – Alíquotas e BC • Art. 18, § 14, da LC nº 123, de 2006: A redução no montante a ser recolhido do Simples Nacional no mês relativo aos valores das receitas de que tratam os incisos IV e V* do § 4º corresponderá: I – no caso de revenda de mercadorias: redução de Cofins, PIS/Pasep e ICMS, se for o caso II – no caso de mercadorias industrializadas pelo ctb: redução de Cofins, PIS/Pasep, ICMS e IPI, se for o caso * substituição tributária e exportação 64 Simples Nacional – Alíquotas e BC • Art. 18, § 15, da LC nº 123, de 2006: Será disponibilizado sistema eletrônico para realização do cálculo simplificado do valor mensal devido referente ao Simples Nacional 65 Simples Nacional – Alíquotas e BC • Art. 18, § 16, da LC nº 123, de 2006: Se o valor da receita bruta auferida durante o AC ultrapassar o limite de R$ 200.000 x nº meses, a parcela de receita que exceder o montante assim determinado estará sujeita às alíquotas máximas previstas nos Anexos I a V, proporcionalmente conforme o caso, acrescidas de 20%. 66 Simples Nacional – Alíquotas e BC • Art. 18, § 17, da LC nº 123, de 2006: Na hipótese de o DF ou o Estado e os Municípios nele localizados adotarem o disposto nos incisos I e II do art. 19 e no art. 20, a parcela da RB auferida durante o AC que ultrapassar o limite de R$ 100 mil ou R$ 150 mil, respectivamente, multiplicados pelo nº de meses, estará sujeita, em relação aos %s de ICMS e ISS, às alíquotas máximas correspondentes a essas faixas previstas nos Anexos I a V, proporcionalmente conforme o caso, acrescidas de 20%. 67 Simples Nacional – Alíquotas e BC • Art. 18, § 18, da LC nº 123, de 2006: Os Estados, o DF e os Municípios, no âmbito de suas respectivas competências, poderão estabelecer, na forma definida pelo CG, independentemente da RB recebida no mês pelo contribuinte, valores fixos mensais para o recolhimento do ICMS e do ISS devido por ME que aufira RB, no AC anterior, de até R$ 120 mil, ficando a ME sujeita a esses valores durante todo o AC 68 Simples Nacional – Alíquotas e BC • Art. 18, § 20, da LC nº 123, de 2006: Na hipótese em que o Estado, o Município ou o DF concedam isenção ou redução do ICMS ou do ISS devido por ME ou EPP, ou ainda determine recolhimento de valor fixo para esses tributos, na forma do § 18, será realizada redução proporcional ou ajuste do valor a ser recolhido, na forma definida em resolução do CG 69 Simples Nacional – Alíquotas e BC • Art. 18, § 24, da LC nº 123, de 2006: Para efeito de aplicação do A-V, considera-se folha de salários incluídos encargos o montante pago, nos 12 meses anteriores ao do período de apuração, a título de salários, retiradas de pró-labore, acrescidos do montante efetivamente recolhido a título de contribuição para a Seguridade Social e para o FGTS. 70 Simples Nacional – Alíquotas e BC • Art. 19 da LC nº 123, de 2006: Sem prejuízo da possibilidade de adoção de todas as faixas de receita previstas no art. 18, os Estados poderão optar pela aplicação, para efeito de recolhimento do ICMS na forma do SN em seus respectivos territórios, da seguinte forma: I – os Estados cuja participação no PIB brasileiro seja de até 1% poderão optar pela aplicação, em seus territórios, das faixas de RB anual até R$ 1.200.000; 71 Simples Nacional – Alíquotas e BC • Art. 19 da LC nº 123, de 2006: II – os Estados cuja participação no PIB brasileiro seja de mais de 1% e de menos de 5% poderão optar pela aplicação, em seus respectivos territórios, das faixas de RB anual até R$ 1.800.000; III – os Estados cuja participação no PIB brasileiro seja igual ou superior a 5% ficam obrigados a adotar todas as faixas de receita bruta anual. Opção e obrigatoriedade de adoção só para o AC seguinte 72 Simples Nacional – Alíquotas e BC • Art. 20 da LC nº 123, de 2006: A opção feita na forma do art. 19 pelos Estados importará adoção do mesmo limite de RB anual para efeito de recolhimento na forma do ISS dos Municípios nele localizados, bem como para o do ISS devido no DF Se sublimites forem ultrapassados impedidas de recolher ICMS e ISS na forma do SN no AC subseqüente ao do excesso 73 Simples Nacional – Dos Créditos • Arts. 23 e 24 da LC nº 123, de 2006: As ME e as EPP optantes pelo Simples Nacional não farão jus à apropriação nem transferirão créditos relativos a impostos ou contribuições abrangidos pelo Simples Nacional. As ME e as EPP optantes pelo Simples Nacional não poderão utilizar ou destinar qualquer valor a título de incentivo fiscal. 74 Simples Nacional – Obrigações acessórias • Art. 25 da LC nº 123, de 2006: As ME e EPP optantes do Simples Nacional apresentarão, anualmente, à SRF declaração única e simplificada de informações socioeconômicas e fiscais, que deverão ser disponibilizadas aos órgãos de fiscalização tributária e previdenciária, observados prazo e modelo aprovados pelo CGSN.Res 10/CGSN 75 Simples Nacional – Exclusão • Art. 28 da LC nº 123, de 2006: A exclusão do Simples Nacional será feita de ofício ou mediante comunicação das empresas optantes. As regras de exclusão e o modo de sua implementação serão regulamentados pelo CGSN.Res15/CGSN 76 Simples Nacional – Competência Exclusão • Art. 29, § 5º, da LC nº 123, de 2006: A competência para exclusão de ofício do Simples Nacional obedece ao disposto no art. 33, e o julgamento administrativo, ao disposto no art. 39, ambos da LC 123, de 2006. 77 Simples Nacional – Fiscalização • Art. 33 da LC nº 123, de 2006: A competência para fiscalizar o cumprimento das obrigações principais e acessórias relativas ao SN e para verificar a ocorrência das hipóteses previstas no art. 29 é da SRF e das Secretarias de Fazenda ou de Finanças do Estado ou do DF, segundo a localização do estabelecimento, e, tratando-se de serviços incluídos na competência tributária municipal, a competência será também do respectivo município. 78 Simples Nacional – PAF • Art. 39 da LC nº 123, de 2006: O contencioso administrativo relativo ao SN será de competência do órgão julgador integrante da estrutura administrativa do ente federativo que efetuar o lançamento ou a exclusão de ofício, observados os dispositivos legais atinentes aos processos administrativos fiscais desse ente. 79 Simples Nacional – Consultas • Art. 40 da LC nº 123, de 2006: As consultas relativas ao SN serão solucionadas pela SRF, salvo quando se referirem a tributos e contribuições de competência estadual ou municipal, que serão solucionadas conforme a respectiva competência tributária, na forma disciplinada no CGSN.Res 13/CGSN 80 Simples Nacional – Parcelamento • Art. 79 da LC nº 123, de 2006: Será concedido, para ingresso no Simples Nacional, parcelamento, em até 120 parcelas mensais e sucessivas, dos débitos relativos aos tributos e contribuições previstos no SN, de responsabilidade da ME ou EPP e de seu titular ou sócio, relativos a fatos geradores ocorridos até 31/05/2007. LC 127. 81 Simples Nacional – Revogações • Art. 89 da LC nº 123, de 2006: Ficam revogadas, a partir de 01/07/2007, a Lei nº 9.317, de 1996, e a Lei nº 9.841, de 1999. 82

Download