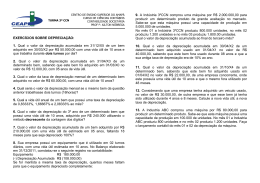

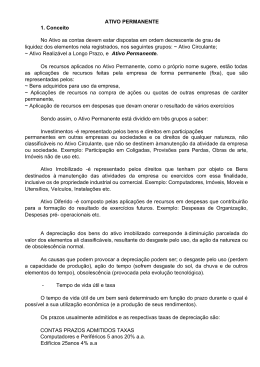

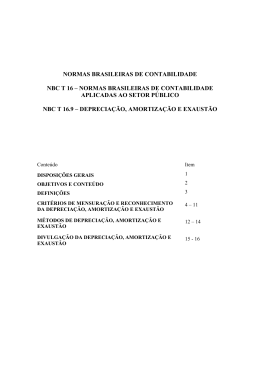

Disciplina: Nome Professor: E-mail: DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO. • Os bens do ativo permanente, em função de sua utilização, sofrem reduções de suas vidas úteis e perda de valor. • O reconhecimento desta perda de valor é feita através da depreciação, amortização ou exaustão. DEPRECIAÇÃO Processo de alocação da despesa ou custo em função da vida útil de bens adquiridos pelas empresas para realizarem suas atividades mercantis DEPRECIAÇÃO Vida útil É o período de tempo que o bem tenha condições de realizar as atividades para a qual tenha sido adquirido. Provocada: a) pelo uso b) pelo tempo c) pela obsolescência NÃO SE DEPRECIAM • • • Terrenos; Prédios ou construções não utilizados pelo proprietário na produção dos seus rendimentos, ou ainda que sejam destinados à revenda; Bens que normalmente aumentam de valor com o tempo, como obras de arte ou antiguidades. VIDA ÚTIL E TAXA DE DEPRECIAÇÃO Bens Instalações Edificações Veículos Computadores Software Prazo de vida útil (anos) 10 25 5 5 5 Taxa anual de depreciação 10 % 4% 20 % 20 % 20 % COEFICIENTE DE ACELERAÇÃO DA DEPRECIAÇÃO Turnos Coeficiente de aceleração 1 (8 horas) 1 2 (16 horas) 1,5 3 ( 24 horas) 2,0 Taxa acelerada de veículos Turnos 1 (8horas) 2 (16 horas) 3 (24 horas) Coeficiente de aceleração 1 1,5 2,0 Taxa depreciação de veículos ao ano. 20% 30% 40% CÁLCULO DA DEPRECIAÇÃO LANÇAMENTO DA DEPRECIAÇÃO 28 de fevereiro de 2007 D- 4.1.02.011 Depreciação 183.333,00 C- 1.3.02.007 Depreciação Acumulada 183.333,33 Depreciação mensal do edifício AMORTIZAÇÃO • Consiste na recuperação do capital aplicado na aquisição de direitos, cuja existência ou exercício tenham duração limitada e que tenham vida útil estimada em mais de um período. DEPRECIAÇÃO VERSUS AMORTIZAÇÃO Depreciação Amortização Incide sobre os bens físicos de propriedade do contribuinte Se relaciona com a diminuição de valor dos direitos (ou despesas diferidas) com prazo limitado (legal ou contratualmente) PODERÃO SER AMORTIZADOS ATIVOS CUJA EXISTÊNCIA OU EXERCÍCIO TENHA DURAÇÃO LIMITADA, TAIS COMO: • Patentes de invenção, fórmulas e processos de fabricação, direitos autorais, licenças, concessões; • Investimento em bens que, nos termos da lei ou contrato que regule a concessão de serviço público • Custo de aquisição de exploração de fundo de comércio • Custo das construções ou benfeitorias em bens locados ou arrendados EXAUSTÃO • Reflete a perda de valor dos bens ou direitos do ativo, ao longo do tempo, decorrentes de sua exploração, classificados no ativo imobilizado, avaliados pelo custo de aquisição. • Contabilizada quando ocorrer perda do valor do ativo decorrente da sua exploração, de direitos cujo objeto seja recursos minerais ou florestais. Disciplina: Nome Professor: E-mail: Muito Obrigado(a)!! Professor: E-mail

Baixar