LIMITAÇÕES

CONSTITUCIONAIS AO

PODER DE TRIBUTAR

Nívea Cordeiro

1

2011

PRINCÍPIOS

CONSTITUCIONAIS

TRIBUTÁRIOS

2

Federativo

Legalidade

Princípios

3

5.3 Isonomia ou Igualdade

(art. 150, II CF)

Isonomia

ou

Igualdade

4

Esse princípio vem tratar de

modo específico o art. 5º da CF:

“Todos são iguais perante a

lei....”

5

Art. 150. Sem prejuízo de outras garantias asseguradas

ao contribuinte, é vedado à União, aos Estados, ao

Distrito Federal e aos Municípios:

I - ......................

II - instituir tratamento desigual entre contribuintes que

se encontrem em situação equivalente, proibida

qualquer distinção em razão de ocupação profissional

ou função por eles exercida, independentemente da

denominação jurídica dos rendimentos, títulos ou

direitos;

6

Esse princípio estabelece a obrigatoriedade

do agente arrecadador de tratar igualmente

os contribuintes que se encontrem em

situação equivalente, assegurando a

tributação de acordo com a capacidade do

sujeito passivo de contribuir, e realizando

dessa forma a tributação com

justiça

social.

7

Os

tributos

diretos

que

incidem

sobre a propriedade e a renda, devem

respeitar a capacidade econômica do

sujeito passivo.

Ex.: um indivíduo que ganha um salário

mínimo pode ter um tratamento tributário

diferente daquele que ganha um alto

salário, já que ambos não estão em

situação equivalente.

8

TABELA DO IRRF - A partir de 01/04/2011

Base de cálculo mensal em Alíquota Parcela a deduzir

R$

%

do imposto em R$

isento

Até 1.566,61

De 1.566,62 até 2.347,85

7,5

117,49

De 2.347,86 até 3.130,51

15

293,58

De 3.130,52 até 3.911,63

22,5

528,37

Acima de 3.911,63

27,5

723,95

Dedução por dependente = R$ 157,47

9

Os tributos indiretos que incidem sobre a

produção e a venda de bens ou serviços são

repercutidos no preço, ou seja, são

calculados e repassados para o preço final.

Nesse caso a realização da justiça social é assegurada

pelo princípio da essencialidade do produto, que

estabelece a tributação de acordo com a necessidade de

consumo básico deste, dispondo que, quanto mais

essencial um produto, menor é a tributação que ele sofre,

e, quanto menos essencial, ou seja, mais supérfluo, maior

é a tributação que sobre ele incide.

Ex.: alimentos (pouca tributação); cigarros, cosméticos e

perfumes (alta tributação).

10

11

12

13

Entretanto, a CF estabeleceu a

observância do princípio da

essencialidade do produto como

obrigatória no IPI, e facultativa no ICMS.

O princípio da capacidade contributiva

contido no art. 145, § 1º da CF, é

considerado uma forma de

instrumentalizar-se o princípio da

igualdade.

14

5.4 Seletividade (art. 153, § 3º, I;

art. 155, § 2º, III da CF)

Seletividade

15

O imposto será seletivo quando as suas

alíquotas são diminuídas devido à

essencialidade da mercadoria ou do

serviço prestado e, por conseqüência,

majorada devido à superficialidade dos

mesmos.

Enquanto a CF determina que o IPI será

seletivo, no caso do ICMS apenas

determina que poderá ser seletivo.

16

Art. 153. Compete à União instituir impostos sobre:

IV - produtos industrializados;

§ 3º - O imposto previsto no inciso IV:

I - será seletivo, em função da essencialidade do produto;

Art. 155. Compete aos Estados e ao Distrito Federal instituir

impostos sobre:

II - operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e

intermunicipal e de comunicação, ainda que as operações e

as prestações se iniciem no exterior;

§ 2.º O imposto previsto no inciso II atenderá ao seguinte:

I - .............

II - .............

III - poderá ser seletivo, em função da essencialidade das

mercadorias e dos serviços;

17

TIPI

CÓDIGO

NCM

EX

DESCRIÇÃO

0805

CÍTRICOS, FRESCOS OU SECOS

0805.10.00

-Laranjas

Ex 01

0805.20.00

Ex 01

0805.30.00

Ex 01

0805.40.00

NT

0

-Tangerinas, mandarinas e satsumas;

clementinas, "wilkings" e outros cítricos

híbridos e semelhantes

NT

Secos

O

-Limões (Citrus limon, Citrus limonum) e limas

(Citrus aurantifolia)

NT

Secos

-Pomelos ("Grapefruit")

Ex 01

0805.90.00

Secas

ALÍQUO

TA DO IPI

(%)

Secos

-Outros

0

NT

0

NT

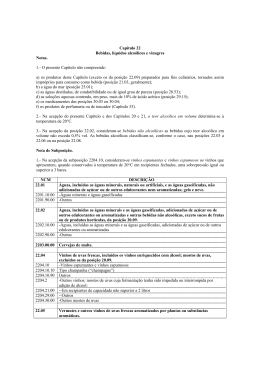

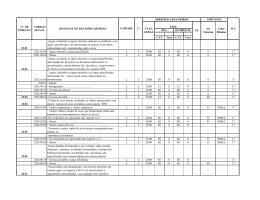

18

NCM

DESCRIÇÃO

Águas, incluídas as águas minerais, naturais ou artificiais, e as águas

gaseificadas, não adicionadas de açúcar ou de outros edulcorantes nem

aromatizadas; gelo e neve.

2201.10.0 -Águas minerais e águas gaseificadas

0

Ex 01 - Águas minerais naturais comercializadas em recipientes com

capacidade nominal inferior a 10 (dez) litros

Ex 02 - Águas minerais naturais comercializadas em recipientes com

capacidade nominal igual ou superior a 10 (dez) litros

2201.90.0 -Outros

0

ALÍQUOTA

(%)

22.01

Águas, incluídas as águas minerais e as águas gaseificadas,

adicionadas de açúcar ou de outros edulcorantes ou aromatizadas e

outras bebidas não alcoólicas, exceto sucos de frutas ou de produtos

hortícolas, da posição 20.09.

2202.10.0 -Águas, incluídas as águas minerais e as águas gaseificadas, adicionadas de

0

açúcar ou de outros edulcorantes ou aromatizadas

Ex 01 - Refrescos

2202.90.0 -Outras

0

Ex 01 - Bebidas alimentares à base de soja ou de leite e cacau

Ex 02 – Néctares de frutas

Ex 03 - Cerveja sem álcool

Ex 04 - Alimentos para praticantes de atividade física nos termos da Portaria

nº 222, de 24 de março de 1998, da extinta Secretaria de Vigilância Sanitária,

atual Agência Nacional de Vigilância Sanitária, do Ministério da Saúde:

repositores hidroeletrolíticos e outros

Ex 05 - Compostos líquidos pronto para consumo nos termos da Resolução

RDC nº 273, de 22 de setembro de 2005, da Agência Nacional de Vigilância

Sanitária, do Ministério da Saúde

15

NT

NT

NT

22.02

2203.00.0 Cervejas de malte.

0

Ex 01 - Chope

Vinhos de uvas frescas, incluídos os vinhos enriquecidos com álcool;

mostos de uvas, excluídos os da posição 20.09.

2204.10

-Vinhos espumantes e vinhos espumosos

2204.10.1 Tipo champanha (“champagne”)

0

2204.10.9 Outros

0

2204.2

-Outros vinhos; mostos de uvas cuja fermentação tenha sido impedida ou

interrompida por adição de álcool:

2204.21.0 --Em recipientes de capacidade não superior a 2 litros

0

Ex 01 - Vinhos da madeira, do porto e de xerez

2204.29.0 --Outros

0

Ex 01 - Vinhos da madeira, do porto e de xerez

2204.30.0 -Outros mostos de uvas

0

27

27

27

0

5

27

27

27

40

40

22.04

Vermutes e outros vinhos de uvas frescas aromatizados por plantas ou

substâncias aromáticas.

2205.10.0 -Em recipientes de capacidade não superior a 2 litros

20

20

10

40

10

40

10

19

22.05

30

Ex 01 - Vinhos da madeira, do porto e de xerez

2204.29.0 --Outros

0

Ex 01 - Vinhos da madeira, do porto e de xerez

2204.30.0 -Outros mostos de uvas

0

Vermutes e outros vinhos de uvas frescas aromatizados por plantas ou

substâncias aromáticas.

2205.10.0 -Em recipientes de capacidade não superior a 2 litros

0

2205.90.0 -Outros

0

40

10

40

10

22.05

Outras bebidas fermentadas (sidra, perada, hidromel, por exemplo);

misturas de bebidas fermentadas e misturas de bebidas fermentadas

com bebidas não alcoólicas, não especificadas nem compreendidas em

outras posições.

2206.00.1 Sidra

0

2206.00.9 Outras

0

Ex 01 – Com teor alcoólico superior a 14%

30

30

2206.00

22.07

10

10

40

Álcool etílico não desnaturado, com um teor alcoólico em volume igual

ou superior a 80% vol.; álcool etílico e aguardentes, desnaturados, com

qualquer teor alcoólico.

2207.10.0 -Álcool etílico não desnaturado, com um teor alcoólico em volume igual ou

0

superior a 80% vol.

Ex 01 - Para fins carburantes, com as especificações determinadas pelo DNC

Ex 02 - Retificado (álcool neutro)

2207.20

-Álcool etílico e aguardentes, desnaturados, com qualquer teor alcoólico

2207.20.1 Álcool etílico

0

Ex 01 - Para fins carburantes, com as especificações determinadas pelo DNC

2207.20.2 Aguardente

0

Álcool etílico não desnaturado, com um teor alcoólico em volume

inferior a 80% vol.; aguardentes, licores e outras bebidas espirituosas

(alcoólicas).

2208.20.0 -Aguardentes de vinho ou de bagaço de uvas

0

2208.30

-Uísques

2208.30.1 Com um teor alcoólico, em volume, superior a 50% vol., em recipientes de

0

capacidade superior ou igual a 50 litros

Ex 01 - Destilado alcoólico chamado uísque de malte ("malt Whisky") com teor

alcoólico em volume superior a 54% e inferior a 70%, obtido de cevada

maltada

Ex 02 - Destilado alcoólico chamado uísque de cereais ("grain Whisky") com

teor alcoólico em volume superior a 54% e inferior a 70%, obtido de cereal

não maltado adicionado ou não de cevada maltada

2208.30.2 Em embalagens de capacidade inferior ou igual a 2 litros

0

2208.30.9 Outros

0

2208

-Rum e outras aguardentes provenientes da destilação, após fermentação, de

40.00

produtos da cana-de-açúcar

2208.50.0 -Gim e genebra

0

NT

8

8

NT

8

22.08

60

60

30

30

60

60

60

60

20

Redução do ICMS estimulará geração de empregos no campo

BELO HORIZONTE (15/09/05) – O pacote de medidas anunciado pelo

governador Aécio Neves na última terça-feira (13) deve estimular a

agricultura no Estado e gerar mais empregos no campo. Dos 150

produtos que terão redução, eliminação ou simplificação do Imposto

sobre Circulação de Mercadorias e Prestação de Serviços (ICMS), cerca

de 100 são agropecuários.

Alguns produtos que terão redução de alíquota do

ICMS:

– Arroz: de 7% para 0%

– Feijão: de 7% para 0%

– Maçã: de 18% para 0%

– Pêra: de 18% para 0%

– Alho: de 9% para 1,8%

– Mel, própolis e geléia real: de 18% para 7%

– Leite de soja: de 18% para 12%

21

5.5 Anterioridade

(art. 150, III, b, da CF)

Anterioridade

22

Art. 150. Sem prejuízo de outras garantias

asseguradas ao contribuinte, é vedado à União,

aos Estados, ao Distrito Federal e aos

Municípios:

III - cobrar tributos:

b) no mesmo exercício financeiro em que

haja sido publicada a lei que os

instituiu ou aumentou;

23

O princípio da anterioridade da lei

mostra que nenhum tributo pode ser

exigido no mesmo exercício

financeiro em que haja sido

publicada a lei que o instituiu ou

aumentou.

24

É vedado ao ente tributante exigir

tributo no mesmo exercício financeiro

em que haja sido publicada a lei que o

instituiu ou aumentou.

25

Publicada a lei num exercício financeiro, o

tributo só pode ser exigido no exercício

seguinte.

26

Em outros termos, é possível

afirmar que o princípio da

anterioridade foi criado com a

finalidade de se permitir ao sujeito

passivo do tributo um período

razoável para que houvesse uma

adaptação à nova realidade

tributária, ou seja,

27

como um novo tributo estava

sendo criado, ou um tributo já

existente estava sendo aumentado

deveria existir um lapso temporal a

fim de que o sujeito passivo

preparasse condições financeiras

para suportar o novo encargo

tributário.

28

São, contudo, excluídos da

proibição em análise de

acordo com o (art. 150, § 1º

CF):

29

Art. 150. Sem prejuízo de outras garantias

asseguradas ao contribuinte, é vedado à União,

aos Estados, ao Distrito Federal e aos Municípios:

III - cobrar tributos:

b) no mesmo exercício financeiro em que haja sido

publicada a lei que os instituiu ou aumentou;

§ 1º A vedação do inciso III, b, não se aplica aos

tributos previstos nos arts. 148, I, 153, I, II, IV e V; e

154, II; e a vedação do inciso III, c, não se aplica

aos tributos previstos nos arts. 148, I, 153, I, II, III e

V; e 154, II, nem à fixação da base de cálculo dos

impostos previstos nos arts. 155, III, e 156, I.

30

os empréstimos compulsórios criados em

razão de calamidade pública, guerra

externa ou iminência (art. 148, I, CF);

Art. 148. A União, mediante lei complementar, poderá instituir

empréstimos compulsórios:

I - para atender a despesas extraordinárias, decorrentes

de calamidade pública, de guerra externa ou sua iminência;

II - no caso de investimento público de caráter urgente e

de relevante interesse nacional, observado o disposto no art.

150, III, "b".

31

os impostos: II, IE, IPI e IOF

(art. 153, I, II, IV, V – CF/88);

Art. 153. Compete à União instituir impostos sobre:

I - importação de produtos estrangeiros;

II - exportação, para o exterior, de produtos nacionais ou

nacionalizados;

III - ..........................

IV - produtos industrializados;

V - operações de crédito, câmbio e seguro, ou relativas a

títulos ou valores mobiliários;

32

os impostos extraordinários criados por motivo

de guerra externa ou sua iminência

(art. 154, II - CF);

Art. 154. A União poderá instituir:

I - ...............

II - na iminência ou no caso de guerra externa,

impostos extraordinários, compreendidos ou não

em sua competência tributária, os quais serão

suprimidos, gradativamente, cessadas as causas

de sua criação.

33

as contribuições parafiscais relativas à

seguridade social, cujas exigibilidades

deverá ocorrer após 90 dias subseqüentes à

publicação da lei (art. 195, § 6º CF);

Art. 195. A seguridade social será financiada por toda a

sociedade, de forma direta e indireta, nos termos da lei,

mediante recursos provenientes dos orçamentos da União,

dos Estados, do Distrito Federal e dos Municípios, e das

seguintes contribuições sociais:

§ 6º - As contribuições sociais de que trata este artigo só

poderão ser exigidas após decorridos noventa dias da data

da publicação da lei que as houver instituído ou modificado,

não se lhes aplicando o disposto no art. 150, III, "b".

34

o ato do poder executivo ou lei que alterar a

alíquota da CIDE relativas às atividades de

importação ou comercialização de petróleo e seus

derivados, gás natural e seus derivados e álcool

combustível (art. 177, § 4º ,I, b, CF);

Art. 177. Constituem monopólio da União:

§ 4º A lei que instituir contribuição de intervenção no domínio

econômico relativa às atividades de importação ou comercialização

de petróleo e seus derivados, gás natural e seus derivados e álcool

combustível deverá atender aos seguintes requisitos:

I - a alíquota da contribuição poderá ser:

b)reduzida e restabelecida por ato do Poder Executivo, não se lhe

aplicando o disposto no art. 150,III, b;

35

E para finalizar.....

36

Uma verdade sobre

a vida…

37

Shopping Center de Maridos

Havia um "Shopping Center de Maridos",

onde as mulheres podiam escolher o seu

marido entre várias opções de homens.

O shopping tinha cinco andares, sendo

que as qualidades dos homens cresciam

nos andares mais altos.

38

A única regra era que, uma vez em

um andar, não se poderia mais

descer – deveria: escolher um

homem do andar, subir ao próximo

ou ir embora.

Uma dupla de amigas foi até o

shopping.

39

PRIMEIRO ANDAR

Um aviso na porta dizia: "Os homens deste

andar trabalham e gostam de crianças".

Uma das amigas disse para a outra: "Bem, é

melhor do que ser desempregado ou não

gostar de crianças, mas como serão os

homens do próximo andar?".

Então elas subiram as escadas.

40

SEGUNDO ANDAR

"Os homens deste andar trabalham, têm

excelentes salários, gostam de crianças

e são muito bonitos".

"Viu só?" - diz uma delas - "Como serão

então os homens do próximo andar?"

Então elas subiram as escadas.

41

TERCEIRO ANDAR

"Os homens deste andar trabalham, têm

excelentes salários, gostam de crianças,

são muito bonitos e ajudam no serviço

doméstico".

"NOSSA!" - diz a mulher - "Muito tentador,

mas como serão os homens do próximo

andar?"

Então elas subiram as escadas.

42

QUARTO ANDAR

"Os homens deste andar trabalham, têm

excelentes salários, gostam de crianças,

são muito bonitos, ajudam no serviço

doméstico e são ótimos amantes".

"Meu Deus...pense!

O que será que nos aguarda no quinto

andar!!!"

43

Então

elas subiram até o quinto

andar.

44

QUINTO ANDAR

A placa na porta do andar vazio

dizia:

45

"Esse andar serve somente para

provar que é impossível satisfazer as

mulheres.

Por favor siga até a saída e tenha um

bom dia".

46

Até a próxima aula!!!!

47

Download