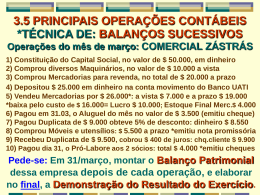

O Mapa da Mina “Vale mais uma hora de Conhecimento do que cem horas de ignorância.” Um caso de fracasso empresarial 1.979 1.989 1.997 2.000 Capital de giro 2.002 2.003 2.004 Falência Forma de administração: perdularismo, retiradas de sócios além do que a empresa suportava, padrão de vida incongruente, falta de planejamento, medo de conversar entre si, vergonha de admitir que precisavam de ajuda. A “quebra” não foi percebida ou sentida ao longo de 25 anos. Resultado: todos voltaram a ser empregados. 30 anos de experiência 30 x UM ano de experiência Os 3 Níveis que Compõem uma Empresa 1- Cabeça 2- Tronco 3- Membros Um caso de Êxito empresarial 1.988 1.992 1.997 Falência 2.000 2.002 2.003 2.004 Excelência Forma de administração: prudência, retiradas de sócios dentro do que a empresa suportava, padrão de vida congruente, planejamento mensal, conversas constantes entre os sócios, abertura e humildade ao admitir que precisavam de ajuda. A Vitória foi percebida e sentida ao longo de 16 anos. Resultado: todos continuaram sendo empresários e voltaram ao padrão de vida que tinham. 16 anos de experiência 16 x UM ano de experiência Os 3 Ingredientes do Êxito 1- Atitude (Modo de proceder ou agir, comportamento) 2- Habilidade (Aptidão para algo, capacidade) 3- Conhecimento (Ciência, experiência, prática) Começando a transformar sua empresa numa “Máquina de Fazer Dinheiro” Parte 1 Os 3 Tipos de Capital de Giro Como usar o Fluxo de Caixa Como transformar dados em Informações Entendendo as Regras do Jogo Contabilidade Gerencial CAPITAL DE GIRO Nosso em nosso poder Caixa, Bancos Estoque De outros em nosso poder Nosso em poder de outros Contas a Receber Contas e/ou fornecedores a pagar Tudo isso só é possível você controlar se tiver o hábito de usar os dois tipos de Fluxo de Caixa RESUMO DE FLUXO DE CAIXA ITENS DIA 01 DIA 02 DIA 03 DIA 04 DIA 05 TOTAL DA SEGUNDA-FEIRA TERÇA-FEIRA QUARTA-FEIRA QUINTA-FEIRA SEXTA-FEIRA SEMANA SALDO ANTERIOR ENTRADAS VENDAS A VISTA RECEBIM DUPLS EMPRESTIMOS RESGATE APLICAÇÕES R$ R$ 9.450,00 R$ 10.800,00 R$ 25.900,00 R$ 22.100,00 R$ R$ 8.000,00 R$ R$ 12.000,00 R$ 13.800,00 R$ 12.000,00 R$ 14.700,00 R$ 60.750,00 R$ 28.400,00 R$ 26.300,00 R$ 24.900,00 R$ 127.600,00 R$ R$ R$ R$ 8.000,00 R$ R$ R$ R$ 12.000,00 TOTAL ENTRADAS R$ 41.650,00 R$ 42.200,00 SAÍDAS FORNECEDORES COMPRAS A VISTA FINANCIAMENTOS DEVOL EMPRESTIMOS APLICAÇÕES R$ 16.500,00 R$ 20.000,00 R$ 17.400,00 R$ 14.900,00 R$ 9.500,00 R$ 11.400,00 R$ 9.800,00 R$ 12.400,00 R$ R$ 25.000,00 R$ R$ R$ R$ R$ 8.000,00 R$ R$ 12.000,00 R$ R$ 5.000,00 R$ 10.000,00 R$ 21.500,00 R$ 90.300,00 R$ 13.800,00 R$ 56.900,00 R$ R$ 25.000,00 R$ R$ 8.000,00 R$ 3.000,00 R$ 30.000,00 TOTAL SAÍDAS R$ 38.000,00 R$ 56.400,00 R$ 37.300,00 R$ 38.300,00 R$ 210.200,00 SALDO DIÁRIO R$ 3.650,00 R$ 2.000,00 R$ 1.000,00 R$ 1.300,00 R$ SALDO ACUMULADO R$ 3.650,00 R$ 2.150,00 R$ 3.150,00 R$ 4.450,00 OBS.: 6.300,00 R$ R$ 52.900,00 R$ 40.200,00 (3.500,00) R$ 150,00 R$ R$ 38.300,00 R$ 39.600,00 AS LINHAS COM FUNDO COLORIDO SÃO AS REGULADORES DO SALDO HAVENDO NECESSIDADE SUPRE-SE O CAIXA COM EMPRÉSTIMOS OU SE SOBRAR FAZ-SE APLICAÇÕES FINANCEIRAS 6.300,00 R$ 214.650,00 4.450,00 Saber negociar receitas e despesas em função do Fluxo de Caixa previsto Comparar semanalmente a execução do que estava planejado (fluxo de caixa realizado) Elaborar estratégias seguras de vendas através do uso das informações geradas e do Capital de Giro Diagnóstico Financeiro: o PRIMEIRO passo para o Êxito Maiores Falhas DESCOBERTAS nos Diagnósticos Financeiros Financiar clientes e fornecedores por tempo inadequado Investimentos acima da capacidade do caixa Retiradas de sócios sem prévio estudo Compras sem controles rígidos Formação inadequada do preço de venda Não computar desperdícios e perdas Não acompanhar as cobranças e recebimentos Vejamos dois exemplos reais e atuais: Contabilidade Gerencial Sem ela a sua empresa não tem chances de prosperar Qual das duas formas de administrar você vai usar? “As grandes obras são sonhadas pelos Gênios, executadas pelos Lutadores, desfrutadas pelos Felizes e criticadas pelos inúteis crônicos.” Autor desconhecido Informatização: o SEGUNDO passo para o Êxito Regras Importantes 1- Conhecer e manter a liquidez necessária para o seu caso 2- Administrar a velocidade do dinheiro 3- Trabalhar usando a Curva ABC (revendas) 4- Trabalhar usando a Lei de Paretto (prestação de serviços) 5- Vender com margem de lucro necessária aos seus objetivos Três exemplos REAIS a serem seguidos: 1- Lajes Ibaté (Ibaté-SP) 2- Fernanda Machado Calçados (Paulínia-SP) 3- Novis MC (Campinas-SP) “A habilidade de disciplinar-se para trocar o prazer de curto prazo pelos Resultados a longo prazo é definitivamente um dos grandes pré-requisitos do Êxito empresarial.” (Brian Tracy) “Busque e você descobrirá que, na origem de todo grande sucesso empresarial, existe um Entusiasta, um indivíduo consumido pela Potência de suas intenções, pela confiança no seu próprio talento e pela fé no mérito de seus esforços.” B.C. Forbes, fundador da revista Forbes Os 3 Níveis que Compõem uma Empresa 1- Cabeça 2- Tronco 3- Membros Começando a transformar sua empresa numa “Máquina de Fazer Dinheiro” Parte 2 Contador: Parceiro ou inimigo? Como usar a legislação brasileira a favor da sua empresa Contabilidade Fiscal: problema ou Solução? Organização produzindo Lucros Matéria publicada no DCI do dia 22.04.2004 Cerca de 50% das empresas pagam mais impostos do que deveriam. Segundo a APET, existem várias saídas para evitar isso e entre elas estão: verificar frequentemente se ainda procede o enquadramento no SIMPLES, elaborar um calendário tributário e um Fluxo de Caixa tributário. Os casos de esquecimento são muitos, e no caso de impostos federais, o fisco cobra a correção da taxa SELIC e multa que vai de 75% a 150% do valor. “Ter um contador é imprescindível, mas é importantíssimo tomar cuidado com o profissional que se contrata. O contador é como um médico. Se o médico for negligente poderá causar a morte de um paciente, o contador, da mesma forma, pode levar uma empresa ao fechamento.” Marcelo Magalhães Peixoto – Presidente da APET Conhecer o JOGO: o TERCEIRO passo para o Êxito Modelo de Livro Caixa Data 01/01/2004 02/01/2004 02/01/2004 05/01/2004 06/01/2004 06/01/2004 07/01/2004 10/01/2004 14/01/2004 23/01/2004 28/01/2004 31/01/2004 Empresa “X” Ltda. Mês 01/2004 Saldo Inicial Débito Saldo Inicial Pagamento INSS ref. 12/2003 Vendas de Mercadorias Vendas de Mercadorias Pagamento de Salários ref. 12/2003 Pagto Compras de Mercadorias Pagamento de FGTS ref.12/2003 Pagamento Guia Simples ref.12/2003 Pagamento Energia Elétrica Pagamento de Telefone Vendas de Mercadorias Saldo Final Crédito 200,00 1.000,00 4.100,00 1.500,00 1.000,00 130,00 600,00 400,00 300,00 2.000,00 Saldo 1.700,00 1.500,00 2.500,00 6.600,00 5.100,00 4.100,00 3.970,00 3.370,00 2.970,00 2.670,00 4.670,00 4.670,00 Mês 02/2004 Data 01/02/2004 02/02/2004 06/02/2004 07/02/2004 08/02/2004 10/02/2004 10/02/2004 14/02/2004 23/02/2004 25/02/2004 29/02/2004 Histórico Saldo Inicial Pagamento de INSS ref. 01/2004 Pagamento de Salários ref. 12/2003 Pagamento FGTS ref. 01/2004 Vendas de Mercadorias Pagamento Guia Simples ref.12/2003 Pagto Compras de Mercadorias Pagamento Energia Elétrica Pagamento de Telefone Vendas de Mercadorias Saldo Final Débito Crédito 200,00 1.500,00 130,00 580,00 231,00 1.360,00 420,00 260,00 690,00 Saldo 4.670,00 4.470,00 2.970,00 2.840,00 3.420,00 3.189,00 1.829,00 1.409,00 1.149,00 1.839,00 1.839,00 Modelo de Balancete de Verificação Empresa “X” Ltda. Balancete de Verificação ref. 02/2004 Conta Saldo Anterior Débito Crédito Saldo Atual D/C ATIVO 22.091,00 1.270,00 4.101,00 19.260,00 D Ativo Circulante 7.991,00 1.270,00 4.101,00 5.160,00 D Caixa 4.670,00 1.270,00 4.101,00 1.839,00 D Bancos C/Movimento 1,00 0,00 0,00 1,00 D Duplicatas à Receber 1.600,00 0,00 0,00 1.600,00 D Estoque de Mercadorias 1.720,00 0,00 0,00 1.720,00 D Ativo Realizável à Longo Prazo Duplicatas à Receber 400,00 400,00 0,00 0,00 0,00 0,00 400,00 400,00 D D Ativo Imobilizado Móveis e Utensílios Veículos 13.700,00 6.200,00 7.500,00 0,00 0,00 0,00 0,00 0,00 0,00 13.700,00 6.200,00 7.500,00 D D D PASSIVO Passivo Circulante Salários à Pagar Encargos Socias à Pagar Impostos à Pagar Fornecedores 20.415,80 3.421,00 1.500,00 330,00 231,00 1.360,00 3.421,00 3.421,00 1.500,00 330,00 231,00 1.360,00 3.868,10 3.868,10 1.500,00 330,00 38,10 2.000,00 20.862,90 3.868,10 1.500,00 330,00 38,10 2.000,00 C C C C C C 3.100,00 3.100,00 0,00 0,00 0,00 0,00 3.100,00 3.100,00 C C 13.894,80 10.000,00 3.894,80 0,00 0,00 0,00 0,00 0,00 0,00 13.894,80 10.000,00 3.894,80 C C C Passivo Exigível à Longo Prazo Empréstimos Bancários Patrimônio Líquido Capital Social Lucros Acumulados Modelo de Balancete de Verificação CUSTOS E DESPESAS CUSTOS COMERCIAIS Compras de Mercadorias 4.590,00 5.190,00 1.360,00 2.000,00 1.360,00 2.000,00 0,00 0,00 0,00 9.780,00 3.360,00 3.360,00 D D D DESPESAS Despesas Operacionais Despesas com o Pessoal Ordenados e Salários INSS FGTS 3.230,00 2.530,00 1.830,00 1.500,00 200,00 130,00 3.190,00 2.510,00 1.830,00 1.500,00 200,00 130,00 0,00 0,00 0,00 0,00 0,00 0,00 6.420,00 5.040,00 3.660,00 3.000,00 400,00 260,00 D D D D D D 700,00 700,00 300,00 400,00 680,00 680,00 260,00 420,00 0,00 0,00 0,00 0,00 1.380,00 1.380,00 560,00 820,00 D D D D -38,10 1.270,00 0,00 1.270,00 0,00 1.270,00 8.177,10 8.370,00 7.100,00 C C C 192,90 231,00 D D Despesas Administrativas Despesas Diversas Telefone Energia Elétrica RECEITAS Receitas Operacionais Vendas de Mercadorias Deduções das Receitas Simples 6.869,00 7.100,00 7.100,00 231,00 231,00 38,10 38,10 0,00 0,00 Modelo de Balanço Patrimonial Balanço Patrimonial Conta ATIVO Ativo Circulante Caixa Bancos C/Movimento Duplicatas à Receber Estoque de Mercadorias Ativo Realizável à Longo Prazo Duplicatas à Receber Valor 19.260,00 5.160,00 1.839,00 1,00 1.600,00 1.720,00 400,00 400,00 Ativo Imobilizado Móveis e Utensílios Veículos 13.700,00 6.200,00 7.500,00 PASSIVO Passivo Circulante Salários à Pagar Encargos Socias à Pagar Impostos à Pagar Fornecedores 19.260,00 3.868,10 1.500,00 330,00 38,10 2.000,00 Passivo Exigível à Longo Prazo Empréstimos Bancários Patrimônio Líquido Capital Social Lucros Acumulados 3.100,00 3.100,00 12.291,90 10.000,00 2.291,90 Ativo Bens e direitos Passivo Obrigações Patrimônio Líquido dinheiro próprio da empresa Ativo e Passivo Circulante giram em curto prazo (giro da empresa) Ativo Realizável à Longo Prazo e Passivo Exigível à Longo Prazo direitos e obrigações à longo prazo Ativo Imobilizado Bens Móveis e Imóveis da empresa Pare de chamar os fiscais para a sua empresa! 10 Erros (seus ou do seu contador) que podem destruir TUDO 1- Contabilizar dívidas que não existem (passivo fictício) 2- Vender o que não comprou (comprar sem nota e vender com nota) 3- Não vender o que comprou (comprar com nota e vender sem nota) 4- Controles de negócios informais com terceiros 5- Permitir que valores informais passem por contas correntes 6- Faturar com ½ nota (sub-faturamento) 7- Emitir NF com vias de valores diferentes 8- Anotar instruções sobre ½ nota no próprio pedido 9- Não repassar valores de INSS, IPI ou IRRF 10- Contabilizar estouros de caixa “Comece fazendo o que é necessário, depois o que é possível, e de repente você estará fazendo o impossível.” São Francisco de Assis Escolher seu Contador: o QUARTO passo para o Êxito Regras Importantes 1- Fale com seu contador mensalmente 2- Escolha um funcionário especial para cuidar do envio dos documentos 3- Envie todos os documentos de forma organizada e eficaz 4- Todos os documentos originais devem ficar NA SUA EMPRESA 5- Pague seu contador EM DIA (ou antes do vencimento) 6- Aceite as orientações do contador, mas entenda os porquês 7- Monte uma agenda tributária (fluxo de caixa para impostos) “Se a única ferramenta que você tem é um martelo, você pensa que todo problema é prego.” Mark Twain Na próxima década só existirão 2 tipos de empresários: .com .sem “A preguiça anda tão devagar que a pobreza facilmente a alcança.” Confúcio P rece Irlandesa “Que os caminhos se abram à sua frente; que o vento esteja sempre a seu favor; que o sol aqueça sua face, e a chuva caia suavemente sobre seus campos; e até que nos vejamos novamente, que o Senhor te guarde na palma da mão. E que assim seja”.

Download