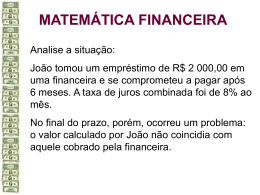

Prof. xxxxxxxxxxxxx Disciplina xxxxxxxx Instituição xxxxxx Introdução à Contabilidade Ensino e Decisão Com os tempos atuais de competitividade cada vez mais acirrada, o papel do profissional das Ciências Contábeis passou para um novo enfoque de aspecto estratégico e integrador das áreas do conhecimento empresarial, sob a ótica dos números e das possibilidades de otimizá-los. Conhecimento Contábil Dados transformados em informação dados são matéria-prima para a informação a informação é matéria-prima para o conhecimento o conhecimento bem aplicado é sabedoria Ciência Contábil Os primeiros registros contábeis datam de 20.000 anos antes de Cristo, oriundos da necessidade humana de controlar suas riquezas. Ciência Contábil A informação passou a ser imprescindível ao processo de planejamento, controle, direção e organização. Assim sendo considera-se a informação como variável crítica no processo de tomada de decisão. Imagine que você compre uma moto no valor que a vista custe R$ 8.500,00, mas como você só tem R$ 1.500,00 depositados na poupança, e não tem dívidas, paga a entrada e o saldo faz um empréstimo no banco em 48 parcelas de R$ 250,00. Ou seja, antes de comprar a moto a sua riqueza líquida era de R$ 1.500,00. (O que você tem, menos o que você deve). Considerando que o seu salário é R$ 600,00 por mês, a pergunta que faço é se você fez um bom negócio? E a resposta é: depende. Vamos analisar. Você tinha R$ 1.500,00 de capital em dinheiro, agora possui R$ 8.500,00 na moto. Note que o montante de sua riqueza cresceu. Porém aparece uma coisa nova na sua vida, a dívida que é de R$ 12.000,00(48 X 250,00). Assim se você fizer uma conta simples: 8.500,00 – 12.000,00 = -3.500,00 Ou seja, você possuía uma riqueza líquida de R$ 1.500,00 agora se você vender a moto por R$ 8.500,00 ficará ainda devendo R$ 3.500,00, que significa que você ficaria R$ 5.000,00 mais pobre (1.500,00 + 3.500,00). Como assim? Ora além de não ter seus R$ 1.500,00 ainda deve R$ 3.500,00.

Baixar