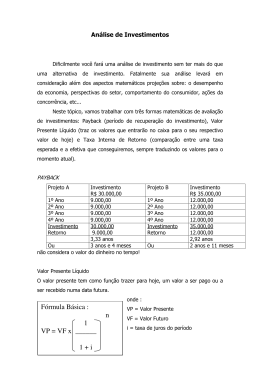

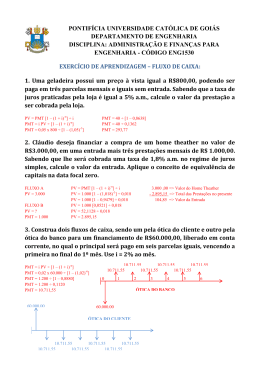

Avaliação da Viabilidade Econômico-Financeira em Projetos - 4ª aula 29/04/15 Análise de fluxo de caixa. Análise de fluxo de caixa Primeiro vamos analisar um fluxo uniforme (fluxo regular). Taxa mínima de atratividade: 3%am Algebricamente temos: VPL= (PMT/((1+i)^n))+(PMT/((1+i)^n))+.....n 10.000 10.000 10.000 10.000 10.000 Análise de fluxo de caixa Primeiro vamos analisar um fluxo uniforme (fluxo regular). Taxa mínima de atratividade: 3%am Algebricamente temos: VPL= (PMT/((1+i)^n))+(PMT/((1+i)^n))+.....n 1- 9.708,73 2- 9.425,96 3- 9.151,42 4- 8.884,87 10.000 10.000 10.000 10.000 10.000 Análise de fluxo de caixa Na HP-12C teríamos: 10.000 CHS PMT 4n 3i PV ? = x 10.000 + x = 47.170,98 10.000 10.000 10.000 10.000 10.000 Análise de fluxo de caixa Exercício: Fluxo uniforme (fluxo regular). Taxa mínima de atratividade: 7%am 80.000 20.000 20.000 20.000 20.000 Análise de fluxo de caixa Para avaliação do fluxo de caixa não uniforme (irregular) utilizamos principalmente dois métodos: Valor Presente Liquido ou VPL, em inglês Net Present Value – NPV; e Taxa Interna de Retorno ou TIR, em inglês Internal Rate of Return – IRR. Aplicando fluxos de caixa na HP-12C – São realizadas através da teclas NPV, IRR, CFo (primeiro fluxo de caixa), CFj (demais fluxos de caixa) e Nj (número de fluxos de caixa iguais e consecutivos). Valor Presente Liquido VPL – É a soma algébrica de todas as entradas e saídas de um fluxo, antes porém,cada uma delas descontadas à uma determinada taxa, chamada de taxa mínima de atratividade e portanto “trazidas” a uma determinada data para comparação e análise. Análise de fluxo de caixa Exemplo: Valor Presente Liquido – Estou em dúvida na aquisição de dois terrenos iguais e equivalentes, o primeiro custa R$65.000 a vista e o outro pode ser parcelado da seguinte forma: R$10.000 de entrada, 2 parcelas de R$10.000, no terceiro mês pago R$20.000 e mais 3 parcelas de R$10.000. Qual o valor a vista do imóvel financiado, se a taxa de juros for 9% e 10%. Qual a melhor opção de compra? Solução: Fluxo 10.000 10.000 10.000 10.000 20.000 10.000 10.000 Análise de fluxo de caixa Solução – continuação: O objetivo então é “trazer” os “n” pagamentos a valor presente às taxas de 9% e 10%, algebricamente temos: VPL= (PMT/((1+i)^n))+(PMT/((1+i)^n))+.....n 0 10.000 1 10.000 2 3 10.000 4 10.000 5 10.000 6 10.000 20.000 E na HP12-C temos: Solução usando a HP12-C: Dados 10000 10000 2 20000 10000 3 10 9 Observe tecla(s) Visor Objetivo limpar registros f CLEAR 0 parcela do mês 0 g Cfo 10.000,00 parcelas dos meses 1 e 2 g CFj 10.000,00 número de parcelas g Nj 2,00 parcela do mês 3 g CFj 20.000,00 parcela dos meses 4 a 6 g CFj 10.000,00 número de parcelas g Nj 3,00 Taxa de desconto de 10% i 10,00 VPL (NPV) à taxa de 10% f NPV 61.065,76 Taxa de desconto de 9% i 9,00 VPL (NPV) à taxa de 9% f NPV 62.581,02 que não se usa a tecla ENTER para entrada de dados! 0 10.000 1 10.000 2 3 10.000 4 10.000 20.000 5 10.000 6 10.000 Exercício de VPL Estou em dúvida na aquisição de dois veículos iguais e equivalentes, o primeiro custa R$35.000 a vista e o outro pode ser parcelado da seguinte forma: R$4.500 de entrada, 2 parcelas de R$4.500, no terceiro mês pago R$10.000 e mais 3 parcelas de R$4.500. Qual o valor a vista do veículo financiado, se a taxa de juros for 9% e 10%. Qual a melhor opção de compra? Solução: Fluxo 4.500 4.500 4.500 4.500 10.000 4.500 4.500 AVALIAÇÃO FINANCEIRA AVALIAÇÃO FINANCEIRA Na avaliação e diagnóstico da situação financeira de uma empresa, devemos seguir algumas premissas básicas que poderiam até se transformar em “conselhos úteis” para os gestores financeiros: - O diagnóstico financeiro assemelha-se ao diagnóstico em medicina; - Contrair empréstimos sem a segurança da geração de resultados para pagar as despesas financeiras é um erro; - Empresas podem acumular prejuízos durante meses ou anos, no entanto, existem limites; - Excesso de caixa não é lucro; - O prejuízo corrói o ativo circulante; - Iniciar um empresa e destinar todo o capital social inicial para imobilizações é trabalhar eternamente para terceiros. ADMINISTRAÇÃO DOS ESTOQUES Os estoques têm grande importância dentro do grupo do ativo circulante. Apesar da moderna administração dos estoques, pela aplicação contínua da logística, eles representam volumes consideráveis entre as demais contas do ativo circulante. Três situações são fundamentais na administração dos estoques: 1- Quanto e quando comprar; 2- Quanto e quando produzir; 3- Quais os itens que merecem maiores cuidados. ADMINISTRAÇÃO DOS ESTOQUES - 2 Controles estatísticos e informações instantâneas são pontos básicos para que tenhamos uma boa administração dos estoques. Uma gestão eficiente de estoques implica em manter o menor volume possível de recursos financeiros neste ativo. Os erros mais comuns que podem ser encontrados na administração dos estoques são: - Compra maior do que o necessário; - Compra feita no tempo errado; - Compra sem conhecimento da produção; - Armazenagem deficiente; - Seguros de valor inadequado e - Desuso e obsolescência.

Baixar