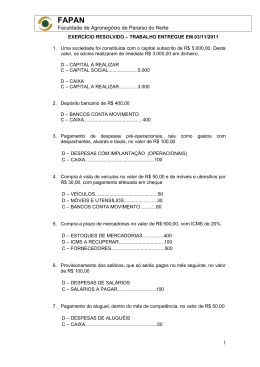

Faculdade Morumbi Sul Alexandra Lisboa Neriane Bianchi Samanta Gonçalves LEI § 1.º do art. 2.º do Ato Institucional n.º 5, de 13 de dezembro de 1968 DECRETO-LEI n.º 406, de 31 de dezembro de 1968 FATO GERADOR Saída de mercadorias em estabelecimentos comerciais, industriais ou produtor; Entrada de mercadorias em estabelecimentos comerciais, industriais ou produtor; Entrada de mercadorias vindas do Exterior; fornecimento de alimentação, bebidas e outras mercadorias em restaurantes, bares, cafés e estabelecimentos similares. BASE DE CÁLCULO Valor da operação de que decorrer a saída da mercadoria; Preço corrente da mercadoria, ou sua similar, no mercado atacadista; Se o remetente for industrial, o preço FOB estabelecimento industrial; Se o remetente for comerciante, o preço FOB estabelecimento comercial. SUJEITO ATIVO Estado. Contribuinte é qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadoria ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação. COMPETÊNCIA TRIBUTARIA A constituição atribuiu a União a lei do ICMS Lei Complementar 87/1996, a chamada Lei Kandir É aprovada por Decreto do Governador O CRÉDITO TRIBUTARIO DO ICMS O ICMS não é acumulativo O crédito do ICMS advém do direito de abater das respectivas saídas o imposto pago na aquisição de produtos e mercadorias e serviços. LANÇAMENTO O lançamento é feito por homologação Nos casos de lançamento por homologação, a lei exige o pagamento independentemente de qualquer ato prévio do sujeito ativo.

Download