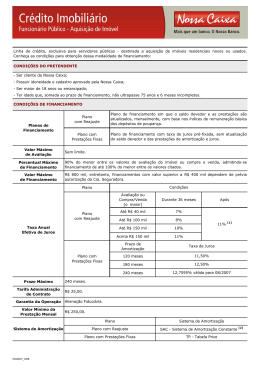

ÁREA TEMÁTICA: FINANÇAS E ECONOMIA DO SETOR PÚBLICO O ANATOCISMO NOS SISTEMAS DE AMORTIZAÇÃO: TABELA PRICE E TABELA SAC Autor: Lisandro Fin Nishi Instituição: UDESC E-mail: [email protected] RESUMO O Decreto n° 22.626 de 1933, conhecido como “Lei da Usura”, em seu art. 4º diz: “É proibido contar juros dos juros: esta proibição não compreende a acumulação de juros vencidos aos saldos líquidos em conta corrente de ano a ano”. O texto visou proteger a sociedade do efeito exponencial dos juros compostos, também conhecido como juros sobre juros e muitas vezes chamado de anatocismo, apesar dos diversos entendimentos em relação ao conceito deste último. Muito embora seja datado de 1933, o referido Decreto ainda produz efeitos, posto não ter sido revogado. A fim de consolidar a questão, o Supremo Tribunal Federal editou a Súmula n° 121, a saber: “É vedada a capitalização de juros, ainda que expressamente convencionada”. Muito evocada, a Súmula 121 complementa o Decreto supracitado, e veio com o intuito de reduzir a assimetria de forças entre os credores e tomadores de crédito, no momento da assinatura dos contratos. Porém, é prática bancária, em financiamentos e empréstimos, usar a Tabela Price ou o Sistema de Amortização Constante (SAC). A realidade é que existe muita celeuma em torno da existência ou não da capitalização de juros na Tabela Price, sendo as conclusões divergentes, mesmo entre especialistas no assunto. Esse artigo visa mostrar que tanto a Tabela Price como a SAC capitalizam juros, impondo sobre os tomadores de crédito o peso de sua evolução exponencial, ainda que a prestação, no caso da Tabela SAC seja decrescente, por vezes levando à conclusão equivocada de que não há capitalização de juros nesse sistema. Palavras – chave: Tabela Price; Tabela SAC; Anatocismo. 1. INTRODUÇÃO Vários são os sistemas de amortização de empréstimos e financiamentos. Inicialmente, iremos dividir os sistemas em dois grupos: sistemas a juros simples e sistemas a juros compostos. A prática no Brasil tem sido usar o segundo grupo (sistemas a juros compostos), visto que a cobrança de juros sobre juros (anatocismo) beneficia o credor, pois em seu cálculo os juros incorporam-se à dívida inicial, levando a dívida a um crescimento exponencial. Por esse motivo, o Decreto n° 22.626 de 1933, conhecido como “Lei da Usura”, em seu art. 4º diz: “É proibido contar juros dos juros: esta proibição não compreende a acumulação de juros vencidos aos saldos líquidos em conta corrente de ano a ano”, e o Supremo Tribunal Federal foi além, ao editar a Súmula n° 121, a qual diz: “É vedada a capitalização de juros, ainda que expressamente convencionada”. Apesar do disposto, a prática no Brasil, em se tratando de empréstimos e financiamentos, tem sido basicamente o uso das Tabelas Price e SAC, valendo-se da polêmica que envolve a existência (ou não) de juros compostos em ambas. Figueiredo (2011) acerca do assunto diz: “Parece-nos que a questão, além de ser polêmica é grave, haja vista que se caracterizada a cobrança de juros compostos, os prejuízos impostos ao longo dos anos aos milhares de consumidores serão gritantes”. O fato é que o tomador de crédito, dada sua necessidade, não tem condições para negociar nos contratos, assinando o que se chama “contrato de adesão”. Esse tipo de contrato é pré – aprovado pelo credor, bastando ao tomador de crédito aceitá-lo ou não, situação típica de uma assimetria de forças de mercado, acatando, conscientemente ou não, a cobrança de juros compostos nos sistemas de financiamento e empréstimo bancário. A seguir exploraremos os conceitos e cálculo de juros simples e juros compostos, bem como destes dois sistemas de amortização, para após provar matematicamente que incidem juros sobre juros em ambos os sistemas de amortização. Nesse trabalho são sinônimos: juros sobre juros, juros compostos, juros capitalizados e anatocismo. 2. JUROS SIMPLES E JUROS COMPOSTOS O juro é “uma compensação em dinheiro pelo uso de um capital, por determinado tempo, a uma taxa combinada” (GUERRA, 2001, p.41). Dependendo do ponto de vista, tem implicações distintas; para o investidor é sua remuneração, e para um tomador de crédito é o custo do capital emprestado. Segundo John Maynard Keynes em sua famosa obra “A Teoria Geral do Emprego, do Juro e da Moeda” (1996), publicada pela primeira vez em 1936, é o “prêmio pela renúncia à liquidez”, ou seja, uma compensação por não se fazer uso do dinheiro no presente. Essa renúncia faz sentido, sendo um comportamento racional, somente se o custo de abdicar de um consumo presente for inferior ao benefício esperado no futuro. Esse benefício é adquirido com o recebimento dos juros. Logo, quanto maior a taxa de juros, maior é o incentivo à poupança, e menor é o incentivo ao consumo. Figura 1: Curva de demanda por moeda Elaboração do autor Como podemos visualizar na figura 1, a demanda por moeda (ou dinheiro) segundo Blanchard (2007, p.62) é função da taxa de juros, sendo negativamente relacionada à ela. Ora, a taxa de juros afeta a demanda de moeda, pois em última instância, o que de fato o tomador de crédito percebe, é o quanto de sua renda que será alocada para o pagamento dos juros. Porém, na prática, é importante saber se estamos tratando de juros simples ou juros compostos, pois o resultado, para uma mesma taxa de juros, pode ser absurdamente diferente em cada caso. A comprovação desse fato será feita após o entendimento da diferença entre juros simples e compostos, a seguir. 2.1 - JUROS SIMPLES Para Branco (2010, p.17), “podemos entender os juros simples como o sistema de capitalização linear”. Dito de outra forma, a taxa de juros incide somente sobre o valor da dívida contratada, ou seja, sobre o principal da dívida. Sua fórmula é: Jn = C x i x n (1) Onde: J = juros C = Capital i = taxa de juros n = período O montante a ser pago, no futuro, pela contratação de um crédito é calculado pela fórmula a seguir, denotando o montante pela letra “M”: M=C+J (2) Substituindo (1) em (2), temos: Mn = C x (1 + i x n) (3) que é a fórmula para cálculo do montante a juros simples. Exemplificando, um crédito de R$ 10.000,00, à taxa de juros simples de 10% ao período, durante 5 períodos gera R$ 1.000,00 de juros a pagar no primeiro período, R$ 2.000,00 no segundo, e assim sucessivamente, conforme os cálculos a seguir. J1 = 10.000 x 0,1 x 1 = R$ 1.000,00 J2 = 10.000 x 0,1 x 2 = R$ 2.000,00 J3 = 10.000 x 0,1 x 3 = R$ 3.000,00 J4 = 10.000 x 0,1 x 4 = R$ 4.000,00 J5 = 10.000 x 0,1 x 5 = R$ 5.000,00 Perceba que os juros crescem linearmente, característica essa da fórmula de cálculo de juros simples. Veremos agora os juros compostos. 2.2 - JUROS COMPOSTOS Branco (2010, p.29) diz que “podemos entender os juros compostos como o que popularmente chamamos de juros sobre juros”. Em seu cálculo, os juros produzidos no final de um período são incorporados à dívida inicialmente contratada, ou seja, ao principal da dívida, passando a taxa de juros a incidir sobre o montante formado pela soma do capital inicial com os juros, período após período. Guerra (2001, p.52) lembra que nesse modelo matemático os juros variam exponencialmente com o tempo. É justamente essa característica dos juros compostos que é perniciosa ao tomador de crédito, na medida em que a dívida cresce exponencialmente, conforme veremos no exemplo a seguir. Fórmula dos juros compostos: Jn = C x [(1 + i)n – 1] (4) Considerando os mesmos dados do exemplo anterior, a evolução dos juros nos cinco períodos fica da seguinte forma: J1 = 10.000 x [(1 + 0,1)1 -1] = R$ 1.000,00 J2 = 10.000 x [(1 + 0,1)2 -1] = R$ 2.100,00 J3 = 10.000 x [(1 + 0,1)3 -1] = R$ 3.310,00 J4 = 10.000 x [(1 + 0,1)4 -1] = R$ 4.641,00 J5 = 10.000 x [(1 + 0,1)5 -1] = R$ 6.105,10 Na tabela a seguir pode-se visualizar a evolução dos juros em ambas as fórmulas de cálculo. Perceba que fazendo n = 10 períodos a diferença já fica bastante visível, e para n=100 já se percebe o caráter exponencial dos juros compostos. PERÍODOS JUROS SIMPLES (R$) JUROS COMPOSTOS (R$) n=1 1.000,00 1.000,00 n=2 2.000,00 2.100,00 n=3 3.000,00 3.310,00 n=4 4.000,00 4.641,00 n=5 5.000,00 6.105,10 n = 10 10.000,00 15.937,42 n = 100 100.000,00 137.796.123,40 Tabela 1: Comparação: juros simples e juros compostos Elaboração do autor O montante, a juros compostos, é calculado somando-se o capital inicial com o valor dos juros, podendo ser resumido pela fórmula geral: Mn = C x (1+i)n (5) Passaremos agora a explicar os dois sistemas de amortização de empréstimos e financiamentos que são objeto de estudo deste trabalho: Tabela Price e Tabela SAC. 3. SISTEMAS DE AMORTIZAÇÃO DE EMPRÉSTIMOS E FINANCIAMENTOS 3.1 - TABELA PRICE Figueiredo (2011, p.13) lembra que Richard Price publicou em 1771 a obra Observations on reversionary payments, a pedido da seguradora inglesa Equitable Society, a fim de se estabelecer um método confiável para pagamentos de seguros de vida e Para Branco (2010, p.176), “trata-se de um caso particular do Sistema aposentadorias. Francês de Amortização, diferindo por apresentar taxas nominais, e período de capitalização dos juros menor do que o da taxa (geralmente mensal)” Logo, a taxa efetiva de juros é superior à taxa nominal, devido à capitalização dos juros. Para calcular o valor da prestação (PMT), usa-se a fórmula: PMT = C x { [ (1+i)n x i ] / [ (1+i)n -1] } (6) Na figura a seguir podemos visualizar a evolução das prestações nesse sistema de amortização, de forma a clarear o entendimento do cálculo. Parcela de Juros Prestação constante Parcela de Amortização Parcela 1 Última parcela Figura 2: Evolução da Tabela Price Elaboração do autor A Tabela Price se caracteriza por apresentar juros decrescentes e amortização crescente, de forma que o valor da prestação, que é a soma da parcela de amortização e de juros seja constante. Para exemplificar, a seguir tem-se uma Tabela Price construída a partir de um capital inicial de R$ 100.000,00 e taxa de juros de 10% ao ano para ser pago em cinco anos. O valor da prestação é: PMT = 100.000 x { [ (1+0,1)5 x 0,1 ] / [ (1+0,1)5 -1] } = R$ 26.379,75 Na tabela a seguir visualiza-se o valor das prestações, da parcela de juros, da parcela de amortização e a evolução do saldo devedor em cada período. ANO SALDO DEVEDOR (R$) AMORTIZAÇÃO (R$) JUROS (R$) PRESTAÇÃO (R$) 0 1 2 3 4 5 100.000,00 83.620,25 65.602,53 45.783,03 23.981,58 0,00 16.379,75 18.017,73 19.819,50 21.801,45 23.981,59 10.000,00 8362,02 6560,25 4578,30 2398,16 26.379,75 26.379,75 26.379,75 26.379,75 26.379,75 Tabela 2: Tabela Price Elaboração do autor Os juros são sempre calculados sobre o saldo devedor, logo os juros a serem pagos no primeiro ano correspondem à taxa de juros (10%) aplicada sobre o valor do capital tomado emprestado (R$ 100.000,00), totalizando R$ 10.000,00; no segundo período 10% de R$ 83.620,25 = R$ 8362,00, e assim sucessivamente. Dessa forma o valor da amortização é calculada por uma simples conta de diferença, a saber: valor da prestação menos juros pagos no período. O que mostraremos nesse momento, é que a Tabela Price capitaliza os juros, a partir da prova realizada pela aplicação da fórmula de juros compostos, a seguir. O capital de R$ 100.000,00, a juros compostos de 10% ao ano, será equivalente ao valor de R$ 161.051,00 no final do período (considerando os cinco anos do exemplo). Vejamos o cálculo algébrico. M5 = 100.000 x (1+0,1)5 = R$ 161,051,00 Porém, a Tabela Price apresenta prestações. Ora, se tomarmos o valor de cada prestação, e calcularmos o valor futuro de cada uma delas, para o final do quinto ano, resulta no total os mesmos R$ 161.051,00, conforme a tabela a seguir, comprovando a existência de juros compostos na Tabela Price. ANO 0 1 2 3 4 5 TOTAL PRESTAÇÃO (R$) VALOR FUTURO (R$) 26.379,75 26.379,75 26.379,75 26.379,75 26.379,75 38.622,59 = 26.379,55 x (1+0,1)4 35.111,45 = 26.379,55 x (1+0,1)3 31.919,50 = 26.379,55 x (1+0,1)2 29.017,73 = 26.379,55 x (1+0,1)1 26.379,75 = 26.379,55 x (1+0,1)0 161.051,00 Tabela 3: Prova da existência de juros compostos na Tabela SAC – método do valor futuro Elaboração do autor Consiste em prova equivalente calcular o valor presente das parcelas, “descapitalizandoas”, à taxa de juros compostos de 10% ao ano, resultando no valor inicial da dívida (R$ 100.000,00). Para tal usa-se a fórmula do valor presente, considerando juros compostos: VP = VF / (1+i)n (7) Onde: VP = Valor Presente VF = Valor Futuro ANO 0 1 2 3 4 5 TOTAL PRESTAÇÃO (R$) VALOR PRESENTE (R$) 26.379,75 26.379,75 26.379,75 26.379,75 26.379,75 23.981,59 = 26.379,75 / (1+0,1)1 21.801,45 = 26.379,75 / (1+0,1)2 19.819,50 = 26.379,75 / (1+0,1)3 18.017,72 = 26.379,75 / (1+0,1)4 16.379,75 = 26.379,75 / (1+0,1)5 100.000,00 Tabela 4: Prova da existência de juros compostos na Tabela Price – método do valor presente Elaboração do autor É importante observar que o valor presente das prestações foi calculado com base na fórmula do valor presente a juros compostos (fórmula 7). Passaremos agora à explicação da construção da Tabela SAC. 3.2 - TABELA SAC Segundo Guerra (2001, p.169), esse sistema também é chamado de Sistema Hamburguês, e completa: No Sistema de Amortização Constante, (SAC), as parcelas de amortização são sempre iguais (ou constantes). O valor da amortização é calculado através da divisão do capital emprestado pelo número de amortizações. Os juros são calculados, a cada período, multiplicando-se a taxa de juros contratada pelo saldo devedor existente sobre o período anterior, assumindo valores decrescentes nos períodos. (GUERRA, 2001, p. 169) Dessa forma, como as prestações compõem-se da soma da parcela de amortização (que é constante) com a parcela de juros (que é decrescente), a prestação é variável e decrescente. A figura a seguir ajuda a entender tal sistema. Parcela de Juros Prestação decrescente Parcela de Amortização Parcela 1 Última parcela Figura 3: Evolução da Tabela SAC Elaboração do autor Veremos a construção de uma Tabela SAC a seguir, com os mesmos dados usados na construção da Tabela Price. Inicialmente, calcula-se o valor da amortização dividindo o principal da dívida (R$ 100.000,00) pelo prazo de 5 anos, resultando em R$ 20.000,00. Os juros são calculados sobre o saldo devedor, logo no primeiro ano temos 10% de R$ 100.000,00; no segundo ano 10% de R$ 80.000,00, e assim sucessivamente. A parcela de juros referente ao primeiro ano é a taxa de juros (10%) aplicada sobre o saldo devedor, ou seja, 10% de R$ 100.000,00 = R$ 10.000,00; no segundo ano 10% de R$ 80.000,00 = R$ 8000,00, e assim sucessivamente. A prestação é a soma da parcela de amortização com a parcela de juros. SALDO DEVEDOR AMORTIZAÇÃO ANO (R$) 100.000 80.000,00 60.000,00 40.000,00 20.000,00 0,00 0 1 2 3 4 5 JUROS PRESTAÇÃO (R$) (R$) (R$) 20.000,00 20.000,00 20.000,00 20.000,00 20.000,00 10.000 8.000 6.000 4.000 2.000 30.000,00 28.000,00 26.000,00 24.000,00 22.000,00 Tabela 5: Tabela SAC Elaboração do autor Lançando mão do mesmo critério de prova, faremos agora o cálculo para a Tabela SAC, com os mesmos dados: capital inicial de R$ 100.000,00; taxa de juros de 10% ao ano e prazo de cinco anos. ANO 0 1 2 3 4 5 TOTAL PRESTAÇÃO (R$) VALOR FUTURO (R$) 30.000,00 28.000,00 26.000,00 24.000,00 22.000,00 43.923,00 = 30.000,00 x (1+0,1)4 37.268,00 = 28.000,00 x (1+0,1)3 31.460,00 = 26.000,00 x (1+0,1)2 26.400,00 = 24.000,00 x (1+0,1)1 22.000,00 = 22.000,00 x (1+0,1)0 161.051,00 Tabela 6: Prova da existência de juros compostos na Tabela SAC – método do valor futuro Elaboração do autor Percebe-se que a soma do valor futuro das prestações é exatamente a mesma que o visto no caso da Tabela Price, ou seja, R$ 161.051,00, comprovando a existência de juros compostos na construção da Tabela SAC. Aliás, para que se tenha o valor da dívida inicial (R$ 100.000,00), a partir das prestações, isso só é possível “descapitalizando” as prestações a juros compostos, conforme a tabela a seguir. ANO 0 1 2 3 4 5 TOTAL PRESTAÇÃO (R$) VALOR PRESENTE (R$) 30.000,00 28.000,00 26.000,00 24.000,00 22.000,00 27.272,73 = 30.000,00 / (1+0,1)1 23.140,50 = 28.000,00 / (1+0,1)2 19.534,18 = 26.000,00 / (1+0,1)3 16.392,32 = 24.000,00 / (1+0,1)4 13.660,27 = 22.000,00 / (1+0,1)5 100.000,00 Tabela 7: Prova da existência de juros compostos na Tabela SAC – método do valor presente Elaboração do autor Novamente, lembramos que o valor presente das prestações foi calculado com base na fórmula do valor presente a juros compostos (fórmula 7). A partir do uso de um método alternativo, podemos calcular o montante de um capital de R$ 100.000,00 aplicados a 10% ao ano, a juros simples durante 5 anos, e comparar com os resultados obtidos a partir do método do valor futuro a juros compostos. Pela fórmula de juros simples temos: M5 = R$ 100.000 x (1 + 0,1 x 5) = R$ 150.000,00, cerca de R$ 11.051,00 a menos do que o resultado a juros compostos (R$ 161.051,00) obtidos tanto para a Tabela Price como para a Tabela SAC. Se não houvesse a incidência de juros sobre juros na Tabela SAC, não haveria equivalência de seu montante em relação ao resultado obtido com a tabela Price. Em ambos os sistemas de amortização aqui apresentados (Tabela Price e Tabela SAC), a parcela de juros é decrescente, sendo exatamente a taxa de juros aplicada sobre o saldo devedor. Não constitui prova de que a Tabela SAC não capitaliza juros o fato de a parcela ser decrescente, pois isso só ocorre devido à parcela de amortização constante, diferentemente da Tabela Price, em que a parcela de amortização é crescente, sendo menor no início em comparação à Tabela SAC. CONCLUSÃO Desde 1933, com a publicação do Decreto n° 22.626 de 1933, e posteriormente com a edição da Súmula 121 do STF, a Justiça brasileira condena a incidência de juros sobre juros, de forma a proteger a população dos efeitos da evolução exponencial dos juros nos contratos de financiamento e empréstimos bancários. Provou-se nesse trabalho que a Tabela SAC apresenta os mesmos resultados da Tabela Price, tratando-se de sistemas equivalentes sob a ótica da matemática financeira, comprovando que tanto nas prestações da Tabela Price como nas prestações da Tabela SAC ocorre a incidência de juros compostos. BIBLIOGRAFIA BLANCHARD, Olivier. Macroeconomia. São Paulo: Pearson Prentice Hall, 2007 BRANCO, Anísio Costa Castelo. Matemática Financeira Aplicada. Método Algébrico, HP 12C, Microsoft Excel. São Paulo: Cengage Learning, 2010 FIGUEIREDO, Alcio Manoel de Sousa. Tabela Price e Capitalização de Juros. Curitiba: Juruá, 2011 GUERRA, Fernando. Matemática Financeira Através da HP12-C. Florianópolis, Editora da UFSC, 2001. 2.ed. KEYNES, John Maynard. A Teoria Geral do Emprego do Juro e da Moeda. São Paulo: Abril Cultural, 1996

Download