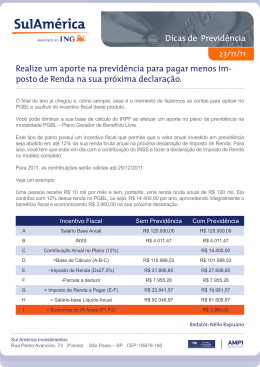

IRPF 2014 CARTILHA IR 2014 A MAPFRE|Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício) e VGBL (Vida Gerador de Benefício Livre) o Informativo Especial de IR 2014. Este informativo tem como objetivo orientá-lo a fazer a Declaração do Imposto de Renda corretamente. 1. INFORMAÇÕES GERAIS Quem deve declarar Está obrigado a apresentar a Declaração de Ajuste Anual (Declaração do Imposto de Renda) o contribuinte residente no Brasil que, no ano-calendário de 2013, se enquadre em qualquer das seguintes situações: a. b. Recebeu rendimentos tributáveis sujeitos ao ajuste anual na declaração, cuja soma foi superior a R$ 25.661,70, tais como: rendimentos do trabalho assalariado, não assalariado, proventos de aposentadoria, pensões, aluguéis, atividade rural etc.; Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00; c. Realizou em qualquer mês do ano-calendário: - Alienação de bens ou direitos em que foi apurado ganho de capital, sujeito à incidência do imposto; ou - Operações em bolsas de valores, de mercadorias, de futuros e assemelhadas; d. Teve a posse ou a propriedade de bens ou direitos, em 31/12/2013, inclusive terra nua, cujo valor total foi superior a R$ 300.000,00; ATENÇÃO: Fica dispensada a entrega da declaração pela pessoa física cujos bens comuns sejam declarados pelo cônjuge, desde que não se enquadre em nenhuma das demais hipóteses de obrigatoriedade e que o valor dos seus bens privativos não exceda R$ 300.000,00. AVISO: Mesmo que não seja obrigada, qualquer pessoa física pode apresentar a declaração. Exemplo: Uma pessoa não é obrigada, mas teve imposto sobre a renda retido em 2013 e tem direito à restituição; precisa apresentar a declaração para recebê-la. e. Passou à condição de residente no Brasil e encontrava-se nessa condição em 31/12/2013; f. Obteve receita bruta da atividade rural superior a R$ 128.308,50 ou pretende compensar g. Optou pela isenção do Imposto de Renda incidente sobre o ganho de capital obtido na venda de imóvel residencial, cujo produto seja utilizado na aquisição de outro imóvel residencial, localizado no país, no prazo de 180 dias contados da celebração do contrato de venda (art. 39 da Lei nº 11.196, de 21/11/2005). prejuízos desta atividade em 2013 ou anos seguintes; 2. HÁ DOIS MODELOS DE DECLARAÇÃO DISPONÍVEIS PARA O CONTRIBUINTE 2.1. Modelo Simplificado A Declaração Simplificada é indicada para quem não possui muitas deduções, pois elas são substituídas por uma dedução fixa de 20% sobre os rendimentos tributáveis, limitado a R$ 15.197,02. 2.2. Modelo Completo A Declaração Completa é indicada para quem possui um valor expressivo de deduções e que excedam a R$ 15.197,02. Neste formulário, é necessário informar em detalhes todos os rendimentos e gastos realizados durante o período a ser tributado. 3. PRAZO PARA ENTREGA A Declaração do Imposto de Renda relativa ao ano-base 2013 acontecerá no período de 6/3/2014 a 30/4/2014. 4. ENTREGA APÓS O DIA 30/4/2014 A Declaração não poderá mais ser entregue na Caixa Econômica Federal nem no Banco do Brasil, devendo ser apresentada somente pela internet. 5. FORMAS DE ENTREGA DA DECLARAÇÃO Internet – Com a utilização do programa Receitanet; serão aceitas as Declarações enviadas pela internet até 23h59min59s (horário de Brasília) do dia 30/4/2014; 6. TRIBUTAÇÃO DA PREVIDÊNCIA COMPLEMENTAR Para maximizar as vantagens fiscais do plano de previdência complementar, é importante que você esteja ciente de alguns pontos importantes da legislação do Imposto de Renda da Pessoa Física, como por exemplo: a. s contribuições feitas para os planos de previdência complementar poderão ser A deduzidas dos rendimentos anuais, até o limite de 12% da renda bruta anual. As contribuições feitas para os planos de previdência complementar de dependentes legais menores de 16 anos também poderão ser deduzidas, observado o referido limite; b. Para deduzir as contribuições feitas para o plano de previdência complementar do dependente legal maior de 16 anos, é preciso que o mesmo tenha efetuado recolhimentos para a previdência social ou para regime próprio dos servidores públicos; c. Para deduzir as contribuições feitas para a previdência complementar na declaração de 2014, é preciso que você, ao longo de 2013, tenha efetuado recolhimentos para previdência social (INSS) ou, quando for o caso, para regime próprio de previdência social dos servidores públicos; d.A dedução das contribuições somente é possível utilizando-se o Modelo Completo da Declaração; e. A tributação do IR incide sobre os valores recebidos em forma de renda e/ou resgates; f. Existem 2 tipos de tributação do Imposto de Renda: pelaTabela Progressiva (compensável) ou pela Tabela Regressiva (definitiva). g. a categoria de planos de previdência complementar estão incluídos os seguintes N produtos da MAPFRE Previdência: PGBL (Plano Gerador de Benefícios Livre), planos tradicionais FGB (Fundo Gerador de Benefícios) e planos BD (Benefício Definido); h. O VGBL (Vida Gerador de Benefícios Livre) é considerado seguro de pessoas; por isso, as contribuições feitas para esse tipo de plano não são dedutíveis; 6.1. Tabela Progressiva (compensável) Na Tabela Progressiva existem 4 faixas de alíquotas crescentes a serem aplicadas de acordo com o valor recebido: Tabela Progressiva ANUAL Base de cálculo (R$) até 20.529,36 de 20.529,37 até 30.766,92 de 30.766,93 até 41.023,08 de 41.023,09 até 51.259,08 a partir de 51,259,09 Alíquota (%) – 7,5% 15,0% 22,5% 27,5% Parcela a deduzir do IR (R$) – 1.539,72 3.847,20 6.924,00 9.486,96 Em caso de resgate, o Imposto de Renda é tributado na fonte, de forma antecipada, à alíquota única de 15%. O valor do Imposto de Renda antecipado/retido poderá ser compensado ou restituído na sua Declaração. Em caso de recebimento de renda há incidência de Imposto de Renda, que é calculado conforme Tabela Progressiva Mensal. Os planos tradicionais com características de benefício definido somente poderão ser tributados utilizando-se a Tabela Progressiva. 6.2. Tabela Regressiva (definitiva) A Tabela Regressiva apresenta 6 faixas de alíquotas decrescentes conforme o prazo de acumulação das contribuições e aportes. É um incentivo à poupança de longo prazo, já que o imposto diminui ao longo do tempo: Prazo de Acumulação dos Recusos* Inferior ou igual a 2 anos Superior a 2 anos e inferior ou igual a 4 anos Superior a 4 anos e inferior ou igual a 6 anos Superior a 6 anos e inferior ou igual a 8 anos Superior a 8 anos e inferior ou igual a 10 anos Superior a 10 anos Alíquota IRRF 35% 30% 25% 20% 15% 10% *Em anos completos. No momento do resgate ou do recebimento da renda, a tributação do Imposto de Renda é feita de forma definitiva e exclusiva na fonte. Para mais informações, consulte o sítio www.receita.fazenda.gov.br. Veja como declarar os Planos de Previdência, PGBL, FGB (Tradicional) e VGBL em sua Declaração do Imposto de Renda: De posse do Informe de Rendimentos Financeiros fornecido pela MAPFRE Previdência S/A, observe as movimentações que ocorreram em seu plano e veja a seguir os campos onde deverão ser lançados os valores constantes no seu Informe. Modelo de Informe de Rendimentos para simples conferência. Para realizar a sua Declaração de Imposto de Renda, é necessário utilizar seu Informe de Rendimentos. Para declarar o Imposto de Renda, é necessário baixar o aplicativo disponível no sítio da Receita Federal do Brasil - www.receita.fazenda.gov.br 1. CRIANDO UMA NOVA DECLARAÇÃO 2. PREENCHENDO O NÚMERO DO CPF E O NOME DO CONTRIBUINTE: 3. O programa apresentará todas as FICHAS PARA PREENCHIMENTO DA DECLARAÇÃO e, ao final, o contribuinte visualizará o comparativo do cálculo do Imposto de Renda utilizando-se do modelo Completo ou Simplificado: 4. PREENCHENDO OS DADOS DO CONTRIBUINTE NA FICHA “IDENT. DO CONTRIBUINTE”: 5. PREENCHENDO OS VALORES RECEBIDOS DA MAPFRE PREVIDÊNCIA UTILIZANDO A FICHA “REND. TRIB. RECEB. DE PESSOA JURÍDICA”: OBS.:Os rendimentos recebidos pelos dependentes deverão ser declarados separados dos rendimentos do contribuinte, mediante a utilização de ficha específica: ATENÇÃO - Rendimentos recebidos: • pelo Titular: quando os rendimentos informados são do contribuinte que está fazendo a declaração e • pelos Dependentes: esta opção serve para declarar os recebimentos recebidos pelos dependentes (esposa e filhos, por exemplo). 5.1. Preencher os dados da fonte pagadora (quadro 1 do Informe de Rendimento): 5.2. Preencher os dados do rendimento tributável (quadro 3 do Informe de Rendimento): 6. PREENCHENDO OS RENDIMENTOS ISENTOS RECEBIDOS DA MAPFRE PREVIDÊNCIA UTILIZANDO A FICHA “RENDIMENTOS ISENTOS E NÃO TRIBUTÁVEIS”: ATENÇÃO - Para cada tipo de rendimento isento, deverá ser preenchida a linha desta ficha que melhor caracterizar a operação. Exemplo: parcela isenta em decorrência do contribuinte ter mais de 65 anos: informar na linha “06”; renda/resgate isento efetuado por portador de moléstia grave: informar na linha “07”. O exemplo utilizado é “resgate de plano PGBL constituído entre 1989 a 1995”. 6.1. O valor total do rendimento isento consta no quadro “4” do Informe de Rendimento: 6.2. No quadro 8 do Informe de Rendimento constará o “detalhamento” do rendimento isento. Este detalhamento será feito na Declaração de Imposto de Renda: clicar aqui 6.3. Em seguida o programa abrirá o “Quadro auxiliar para transporte de valor”: clicar aqui 6.4. Deverá ser preenchida a descrição do rendimento isento e valor: 6.5. Concluída esta etapa, clicar em “OK” e o programa apresentará o valor total do rendimento isento na linha “15”: 7. PREENCHENDO OS RENDIMENTOS RECEBIDOS DA MAPFRE PREVIDÊNCIA SUJEITOS À TRIBUTAÇÃO EXCLUSIVA E PREENCHENDO A FICHA “RENDIMENTOS SUJEITOS À TRIBUTAÇÃO EXCLUSIVA/DEFINITIVA”: clicar aqui 7.1. Em seguida o programa abrirá o “Quadro auxiliar para transporte de valor”: clicar aqui 7.1.1. Deverá ser preenchida a descrição do rendimento e valor, obtida no quadro “5” do Informe de Rendimento: Informação em caso de resgate dos planos com Regime Tributário Regressivo/Definitivo 7.1.2. Concluída esta etapa, clicar em “OK” e o programa apresentará o valor total do rendimento na linha “12”: 8. DECLARANDO OS VALORES DAS CONTRIBUIÇÕES (APORTES) EM PREVIDÊNCIA COMPLEMENTAR DURANTE O ANO: 9. DECLARANDO OS VALORES DOS SALDOS DE PRÊMIOS ACUMULADOS EM 2012 E 2013: Dúvidas Frequentes 1. AS CONTRIBUIÇÕES DE VGBL DEVEM SER DECLARADAS? POR QUÊ? As contribuições de prêmios em VGBL deverão ser declaradas na ficha “Bens e Direitos”, sob o código “97 – VGBL - Vida Gerador de Benefício Livre”. O contribuinte que informar o saldo do ano atual e do ano anterior implicitamente estará declarando a variação ocorrida com prêmios de VGBL durante o ano (tanto contribuições quanto resgates). O saldo acumulado de prêmios em VGBL deverá ser declarado porque é um patrimônio que o contribuinte acumula durante o período em que permanece no plano. Na ocasião do recebimento do VGBL, apenas o rendimento financeiro é tributado; os prêmios acumulados (aportes) são isentos. Daí a importância de se ter um controle dos saldos de prêmios, para que o contribuinte não seja tributado sobre estes valores. 2. OS CLIENTES COM PLANOS DE VGBL RECEBEM INFORME DE CONTRIBUIÇÕES? Sim. A informação consta no Informe de Rendimentos no quadro “6”, linha “02”: Prêmios Acumulados em VGBL, com os respectivos saldos em 31/12/2012 e 31/12/2013. A variação do saldo atual menos o saldo anterior é igual ao total de prêmios acumulados no ano. 3. COMO DECLARAR AS CONTRIBUIÇÕES E RESGATES DE PGBL? As contribuições deverão ser declaradas na ficha “Pagamentos e Doações Efetuadas” sob o código “36-Contribuições a Entidades de Previdência Complementar”. O valor declarado neste código é dedutível da base de cálculo do imposto até o limite de 12% dos rendimentos tributáveis na Declaração - o sistema faz este cálculo automaticamente. Os resgates de PGBL deverão ser declarados na ficha “Rend. Trib. Receb. de Pessoa Jurídica”. 4. DECLARANDO CONTRIBUIÇÕES (APORTES) EM PGBL 4.1. Contribuições efetuadas por Pessoas Jurídicas / instituidoras Se o contribuinte recebeu aportes de previdência do seu empregador, este valor somente será declarado quando houver o resgate ou recebimento do benefício. Quando ocorrer o evento do resgate ou recebimento do benefício, a Entidade de Previdência enviará o Informe de Rendimentos com os valores correspondentes. 4.2. Declarando Resgates em PGBL Os planos de PGBL e VGBL têm dois regimes tributários distintos: Tabela Progressiva e Tabela Regressiva. A forma de declarar varia de acordo com o regime escolhido pelo contribuinte. Se o contribuinte não fez opção nenhuma, o regime-padrão é o de Tabela Progressiva. 4.2.1. Declarando resgates PGBL no regime de Tabela Progressiva Quando o contribuinte efetua um resgate de PGBL no regime de Tabela Progressiva, sofre um desconto de 15% de Imposto de Renda. Estes valores deverão ser declarados na ficha “Rend. Trib. Receb. de Pessoa Jurídica”. 4.2.2. Declarando resgates PGBL no regime de Tabela Regressiva Quando ocorre um resgate no regime regressivo, o contribuinte sofre um desconto de Imposto de Renda na Fonte que varia entre 35% a 10%, dependendo do tempo e do volume de contribuições que ele tem depositado em previdência. Quanto maior o tempo, menor é o imposto. O imposto neste caso não está sujeito ao ajuste anual, ou seja, é chamado de tributação definitiva ou tributação exclusiva na fonte. No Informe de Rendimentos, no quadro “5 - Rendimentos Sujeitos à Tributação Exclusiva”, constará o valor dos resgates menos o valor do imposto. O total deste campo deverá ser informado na ficha “Rendimentos sujeitos à Tributação Exclusiva/Definitiva” da Declaração. 4.2.3. Declarando resgates de VGBL no regime de Tabela Progressiva Ao efetuar um resgate de VGBL no regime de Tabela Progressiva, o contribuinte sofre um desconto de 15% de Imposto de Renda, incidente sobre o rendimento financeiro que obteve durante o período de acumulação. O resgate dos prêmios pagos pelo participante é isento do Imposto de Renda. Os valores dos rendimentos financeiros deverão ser declarados na ficha “Rend. Trib. Receb. de Pessoa Jurídica”. 4.2.4. Declarando resgates de VGBL no regime de Tabela Regressiva Ao efetuar um resgate de VGBL no regime de Tabela Regressiva, o contribuinte sofre um desconto de Imposto de Renda cuja alíquota é entre 35% e 10%, incidente sobre o rendimento financeiro que obteve durante o período de acumulação. O resgate dos prêmios pagos pelo participante é isento do Imposto de Renda. O percentual depende do tempo (em anos) de prêmios que o participante possui. Quanto maior o tempo, menor é o imposto. Neste caso, o imposto não está sujeito ao ajuste anual, ou seja, é chamado de tributação definitiva ou tributação exclusiva na fonte. No Informe de Rendimentos, no quadro “5 - Rendimentos Sujeitos à Tributação Exclusiva” constará o valor do rendimento financeiro resgatado menos o valor do imposto. O total deste campo deverá ser informado na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” da Declaração. 5. POR QUE HÁ 2 CAMPOS PARA INFORMAÇÃO DE RESGATE? No quadro “3 - Rendimentos Tributáveis na Declaração de Ajuste Anual” há uma linha para declarar o PGBL (linha 03) e outra para o VGBL (linha 04), desde que estes planos tenham sido tributados pela Tabela Progressiva. 5.1. Resgate compensável O resgate compensável ocorre quando o contribuinte está no regime da Tabela Progressiva. Neste caso, constará o valor do resgate e do Imposto de Renda no quadro “3 - Rendimentos Tributáveis na Declaração de Ajuste Anual” do Informe de Rendimento. Estes valores deverão ser declarados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”. Concluída a declaração, o sistema fará o cálculo do Imposto de Renda e será demonstrado o saldo a pagar ou a receber. 5.2. Resgate fixo O resgate fixo ocorre quando o contribuinte está no regime da Tabela Regressiva. Neste caso, constará o valor líquido do resgate (valor bruto – Imposto de Renda) no quadro “5 - Rendimentos Sujeitos à Tributação Exclusiva” do Informe de Rendimento. O Imposto de Renda não está sujeito ao ajuste anual, ou seja, é chamado de tributação definitiva ou tributação exclusiva na fonte. Estes valores deverão ser declarados na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”. INFORMAÇÕES GERAIS: Central de Relacionamento MAPFRE: 0800 0112 800 Legislação referente à Declaração: Instrução Normativa RFB nº 1.095, de 10 de dezembro de 2010 (DOU de 13.12.2010). Como acessar a legislação: http://www.receita.fazenda.gov.br/Legislacao/Ins/2010/in10952010.htm

Download