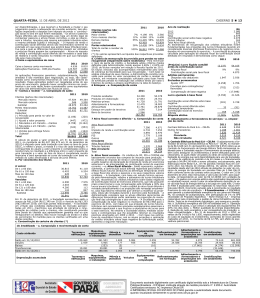

28 CURITIBA, SEXTA-FEIRA, 24 DE ABRIL DE 2015 [email protected] | edição 10.148 $VGHPRQVWUDo}HV¿QDQFHLUDVIRUDPSUHSDUDGDVFRQVLGHUDQGRRFXVWRKLVWyULFRFRPR EDVHGHYDORUTXHQRFDVRGHDWLYRV¿QDQFHLURVGLVSRQtYHLVSDUDYHQGDHRXWURVDWLYRVHSDVVLYRV¿QDQFHLURVpDMXVWDGRSDUDUHÀHWLUDPHQVXUDomRGRYDORUMXWR $VGHPRQVWUDo}HV¿QDQFHLUDVIRUDPHODERUDGDVHPGLYHUVDVEDVHVGHDYDOLDomRXWLOLzadas nas estimativas contábeis. As estimativas contábeis envolvidas na preparação GDVGHPRQVWUDo}HV¿QDQFHLUDVIRUDPEDVHDGDVHPIDWRUHVREMHWLYRVHVXEMHWLYRVFRP base no julgamento da administração para determinação do valor adequado a ser UHJLVWUDGR QDV GHPRQVWUDo}HV ¿QDQFHLUDV ,WHQV VLJQL¿FDWLYRV VXMHLWRV D HVVDV HVWLmativas e premissas incluem a seleção de vidas úteis do ativo imobilizado e de sua UHFXSHUDELOLGDGH QDV RSHUDo}HV DYDOLDomR GRV DWLYRV ¿QDQFHLURV SHOR YDORU MXVWR H pelo método de ajuste a valor presente, análise do risco de crédito para determinação da provisão para devedores duvidosos, assim como da análise dos demais riscos para determinação de outras provisões, inclusive para contingências. A liquidação das transações envolvendo essas estimativas poderá resultar em valores VLJQL¿FDWLYDPHQWHGLYHUJHQWHVGRVUHJLVWUDGRVQDVGHPRQVWUDo}HV¿QDQFHLUDVGHYLGR ao tratamento probabilístico inerente ao processo de estimativa. A Companhia revisa suas estimativas e premissas pelo menos anualmente. $VGHPRQVWUDo}HV¿QDQFHLUDVIRUDPHODERUDGDVHHVWmRVHQGRDSUHVHQWDGDVGHDFRUdo com as práticas contábeis adotadas no Brasil, que compreendem os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), que estão em conformidade com as normas internacionais de contabilidade emitidas pelo IASB. &RQYHUVmRGHPRHGDHVWUDQJHLUD (a) Moeda funcional e moeda de apresentação 2VLWHQVLQFOXtGRVQDVGHPRQVWUDo}HV¿QDQFHLUDVVmRPHQVXUDGRVXVDQGRDPRHGD do principal ambiente econômico, no qual a Companhia atua (“a moeda funcional”). $VGHPRQVWUDo}HV¿QDQFHLUDVVmRHODERUDGDVHPUHDLVTXHpDPRHGDIXQFLRQDOGD Companhia e apresentadas em milhares de reais. E7UDQVDo}HVHVDOGRV As operações com moedas estrangeiras são convertidas para a moeda funcional, utilizando as taxas de câmbio vigentes nas datas das transações ou da avaliação, na qual os itens são remensurados. Os ganhos e as perdas cambiais resultantes da liquidaomRGHVVDVWUDQVDo}HVHGDFRQYHUVmRSHODVWD[DVGHFkPELRGR¿QDOGRH[HUFtFLR referentes a ativos e passivos monetários em moedas estrangeiras, são reconhecidos QDGHPRQVWUDomRGRUHVXOWDGRFRPR³5HFHLWDV¿QDQFHLUDVRX'HVSHVDV¿QDQFHLUDV´ Todos os outros ganhos e perdas cambiais são apresentados na demonstração do UHVXOWDGRFRPR³5HFHLWDV¿QDQFHLUDVRX'HVSHVDV¿QDQFHLUDV´ &DL[DHHTXLYDOHQWHVGHFDL[D Caixa e equivalentes de caixa incluem o caixa, os depósitos bancários, outros investimentos de curto prazo de alta liquidez, com vencimentos originais de três meses, ou PHQRV H FRP ULVFR LQVLJQL¿FDQWH GH PXGDQoD GH YDORU VHQGR R VDOGR DSUHVHQWDGR OtTXLGRGHVDOGRVGHFRQWDVJDUDQWLGDVQDGHPRQVWUDomRGRVÀX[RVGHFDL[D$VFRQWDV JDUDQWLGDVVmRGHPRQVWUDGDVQREDODQoRSDWULPRQLDOFRPR³(PSUpVWLPRV´QRSDVVLYR circulante. $WLYRV¿QDQFHLURV &ODVVL¿FDomR $&RPSDQKLDFODVVL¿FDVHXVDWLYRV¿QDQFHLURVVREDVVHJXLQWHVFDWHJRULDVPHQVXrados ao valor justo por meio do resultado, empréstimos e recebíveis e mantidos até RYHQFLPHQWR$FODVVL¿FDomRGHSHQGHGD¿QDOLGDGHSDUDDTXDORVDWLYRV¿QDQFHLURV IRUDPDGTXLULGRV$DGPLQLVWUDomRGHWHUPLQDDFODVVL¿FDomRGHVHXVDWLYRV¿QDQFHLURV no reconhecimento inicial. D$WLYRV¿QDQFHLURVDRYDORUMXVWRSRUPHLRGRUHVXOWDGR 2VDWLYRV¿QDQFHLURVDRYDORUMXVWRSRUPHLRGRUHVXOWDGRVmRDWLYRV¿QDQFHLURVPDQWLGRVSDUDQHJRFLDomR8PDWLYR¿QDQFHLURpFODVVL¿FDGRQHVVDFDWHJRULDVHIRLDGTXLULGRSULQFLSDOPHQWHSDUD¿QVGHYHQGDQRFXUWRSUD]R2VDWLYRVGHVVDFDWHJRULDVmR FODVVL¿FDGRVFRPRDWLYRVFLUFXODQWHV Os derivativos também são categorizados como mantidos para negociação. (b) Empréstimos e recebíveis 2VHPSUpVWLPRVHUHFHEtYHLVVmRDWLYRV¿QDQFHLURVQmRGHULYDWLYRVFRPSDJDPHQWRV ¿[RV RX GHWHUPLQiYHLV TXH QmR VmR FRWDGRV HP XP PHUFDGR DWLYR 6mR LQFOXtGRV como ativo circulante, exceto aqueles com prazo de vencimento superior a 12 meses DSyVDGDWDGHHPLVVmRGREDODQoRHVWHVVmRFODVVL¿FDGRVFRPRDWLYRVQmRFLUFXODQtes). Os empréstimos e recebíveis da Companhia compreendem “Contas a receber de clientes e demais contas a receber” e “Caixa e equivalentes de caixa” . F0DQWLGRVDWpRYHQFLPHQWR 2VLQVWUXPHQWRVPDQWLGRVDWpRYHQFLPHQWRVmRDWLYRV¿QDQFHLURVQmRGHULYDWLYRVFRP SDJDPHQWRV¿[RVRXGHWHUPLQiYHLVFRPYHQFLPHQWRVGH¿QLGRVSDUDRVTXDLVDHQWLGDde tem a intenção positiva e a capacidade de manter até o vencimento. 5HFRQKHFLPHQWRHPHQVXUDomR $VFRPSUDVHDVYHQGDVUHJXODUHVGHDWLYRV¿QDQFHLURVVmRUHFRQKHFLGDVQDGDWDGH negociação - data na qual a Companhia se compromete a comprar ou vender o ativo. Os investimentos são, inicialmente, reconhecidos pelo valor justo, acrescidos dos cusWRVGDWUDQVDomRSDUDWRGRVRVDWLYRV¿QDQFHLURVQmRFODVVL¿FDGRVFRPRDRYDORUMXVWR SRUPHLRGRUHVXOWDGR2VDWLYRV¿QDQFHLURVDRYDORUMXVWRSRUPHLRGHUHVXOWDGRVmR inicialmente, reconhecidos pelo valor justo, e os custos da transação são debitados à GHPRQVWUDomRGRUHVXOWDGR2VDWLYRV¿QDQFHLURVVmREDL[DGRVTXDQGRRVGLUHLWRVGH UHFHEHUÀX[RVGHFDL[DGRVLQYHVWLPHQWRVWHQKDPYHQFLGRRXWHQKDPVLGRWUDQVIHULGRVQHVWH~OWLPRFDVRGHVGHTXHD&RPSDQKLDWHQKDWUDQVIHULGRVLJQL¿FDWLYDPHQWH WRGRV RV ULVFRV H RV EHQHItFLRV GD SURSULHGDGH 2V DWLYRV ¿QDQFHLURV PHQVXUDGRV ao valor justo através do resultado são, subsequentemente, contabilizados pelo valor justo. Os empréstimos e recebíveis são contabilizados pelo custo amortizado, usando o método da taxa efetiva de juros. 2VJDQKRVRXDVSHUGDVGHFRUUHQWHVGHYDULDo}HVQRYDORUMXVWRGHDWLYRV¿QDQFHLURV mensurados ao valor justo através do resultado são apresentados na demonstração GRUHVXOWDGRHP³5HFHLWDV¿QDQFHLUDVRX'HVSHVDV¿QDQFHLUDV´QRSHUtRGRHPTXH ocorrem. &RPSHQVDomRGHLQVWUXPHQWRV¿QDQFHLURV $WLYRVHSDVVLYRV¿QDQFHLURVVmRFRPSHQVDGRVHRYDORUOtTXLGRpUHSRUWDGRQREDODQço patrimonial quando há um direito legal de compensar os valores reconhecidos e há a intenção de liquidá-los em uma base líquida, ou realizar o ativo e liquidar o passivo simultaneamente. ImpairmentGHDWLYRV¿QDQFHLURV A Companhia avalia, na data do balanço, se há evidência objetiva de perda (Impairment HP XP DWLYR ¿QDQFHLUR RX XP JUXSR GH DWLYRV ¿QDQFHLURV 2V FULWpULRV TXH D Companhia usa para determinar se há evidência objetiva de uma perda por Impairment incluem: LGL¿FXOGDGH¿QDQFHLUDUHOHYDQWHGRHPLVVRURXGHYHGRUGRWtWXOR (ii) uma quebra de contrato, como inadimplência ou mora no pagamento dos juros ou principal; LLLD&RPSDQKLDSRUUD]}HVHFRQ{PLFDVRXMXUtGLFDVUHODWLYDVjGL¿FXOGDGH¿QDQFHLUD do tomador de empréstimo, estende ao tomador uma concessão que um credor normalmente não consideraria; (iv) torna-se provável que o devedor ou emissor declare falência ou outra reorganizaomR¿QDQFHLUD O montante da perda por Impairment é mensurada como a diferença entre o valor FRQWiELOGRVDWLYRVHRYDORUSUHVHQWHGRVÀX[RVGHFDL[DIXWXURVHVWLPDGRVH[FOXLQGR os prejuízos de crédito futuro que não foram incorridos) descontados à taxa de juros HPYLJRURULJLQDOGRVDWLYRV¿QDQFHLURV2YDORUFRQWiELORDWLYRpUHGX]LGRHRYDORUGR prejuízo é reconhecido na demonstração do resultado. Se, num período subsequente, o valor da perda por Impairment diminuir e a diminuição puder ser relacionada objetivamente com um evento que ocorreu após o Impairment VHU UHFRQKHFLGR FRPR XPD PHOKRULD QD FODVVL¿FDomR GH FUpGLWR GR GHYHGRU D UHversão dessa perda reconhecida anteriormente será reconhecida na demonstração do resultado. ,QVWUXPHQWRV¿QDQFHLURVGHULYDWLYRVHDWLYLGDGHVGHKHGJH Inicialmente, os derivativos são reconhecidos pelo valor justo na data em que um contrato de derivativos é celebrado e são, subsequentemente, remensurados ao seu valor justo. &RQWDVDUHFHEHUGHFOLHQWHV As contas a receber de clientes correspondem aos valores a receber de clientes pela venda de mercadorias ou prestação de serviços no decurso normal das atividades da Companhia. Se o prazo de recebimento é equivalente a um ano ou menos, as contas DUHFHEHUVmRFODVVL¿FDGDVQRDWLYRFLUFXODQWH&DVRFRQWUiULRHVWmRDSUHVHQWDGDVQR ativo não circulante. (VWRTXHV Os estoques são demonstrados ao custo ou ao valor líquido de realização, dos dois o menor. O custo é determinado pelo método de avaliação dos estoques “preço médio ponderado” . O custo dos produtos acabados e dos produtos em elaboração compreende os custos de projeto dos produtos, matérias-primas, mão de obra direta, outros custos diretos e as respectivas despesas diretas de produção (com base na capacidade operacional normal). O valor líquido de realização é o preço de venda estimado no curso normal dos negócios, menos os custos estimados de conclusão e os custos estimados necessários para efetuar a venda. $WLYRELROyJLFR 2DWLYRELROyJLFRFRUUHVSRQGHDÀRUHVWDVGHHXFDOLSWRHSLQXVDVTXDLVVmRGHVWLQDGDV para produção de papel cartão. O processo de colheita e replantio tem um ciclo aproximado de 14 anos (não auditado), variável com base na cultura e material genético a que se refere. Os ativos biológicos são mensurados ao valor justo, deduzidos dos FXVWRV HVWLPDGRV GH YHQGD QR PRPHQWR GD FROKHLWD$V SUHPLVVDV VLJQL¿FDWLYDV QD determinação do valor justo dos ativos biológicos estão demonstradas na Nota 12. A avaliação dos ativos biológicos é feita anualmente pela Companhia, sendo o ganho Publicidade Legal ou perda na variação do valor justo dos ativos biológicos reconhecidos no resultado no período em que ocorrem, na demonstração do resultado, na linha “Valor justo de ativo biológico”. O aumento ou diminuição no valor justo é determinado pela diferença HQWUHRVYDORUHVMXVWRVGRVDWLYRVELROyJLFRVQRLQtFLRGRSHUtRGRHQR¿QDOGRSHUtRGR avaliado. 3URSULHGDGHSDUDLQYHVWLPHQWRV O investimento em imóveis destinados a renda são mensurados e avaliados pelo método do custo. As rendas mensais obtidas com estes investimentos, bem como as despesas de serviço e manutenção periódica da propriedade, quando incorridas, são reconhecidos diretamente no resultado. A depreciação é calculada pelo método linear e a vida útil do ativo é de 30 anos aproximadamente. ,PRELOL]DGR 7HUUHQRVHHGL¿FDo}HVFRPSUHHQGHPSULQFLSDOPHQWHIiEULFDHHVFULWyULRV2LPRELOLzado é mensurado pelo seu custo histórico, menos depreciação acumulada. O custo histórico inclui os gastos diretamente atribuíveis à aquisição dos itens, acrescido de reavaliação espontânea e ajustado pelo valor de realização, quando aplicável. Os custos subsequentes são incluídos no valor contábil do ativo ou reconhecidos como XP DWLYR VHSDUDGR FRQIRUPH DSURSULDGR VRPHQWH TXDQGR IRU SURYiYHO TXH ÀXDP benefícios econômicos futuros associados ao item e que o custo do item possa ser mensurado com segurança. O valor contábil de itens ou peças substituídos é baixado. Todos os outros reparos e manutenções são lançados em contrapartida ao resultado do exercício, quando incorridos. Os terrenos não são depreciados. A depreciação dos demais ativos é calculada usando o método linear para alocar seus custos aos seus valores residuais durante a vida útil estimada. De acordo com o CPC 27 - Ativo Imobilizado, a Companhia efetuou a revisão das vidas úteis dos ativos em dezembro de 2011 e, com base em laudo de avaliação, adotou as seguintes vidas úteis (média ponderada): Anos (GL¿FDo}HV 60 Máquinas e equipamentos 45 Veículos 5 Móveis e utensílios 10 Os valores residuais e a vida útil dos ativos são revisados e ajustados, se apropriado, DR¿QDOGHFDGDH[HUFtFLR O valor contábil de um ativo é imediatamente baixado para seu valor recuperável se o valor contábil do ativo for maior do que seu valor recuperável estimado. Os ganhos e as perdas de alienações são determinados pela comparação dos resultados com o valor contábil e são reconhecidos em “Outras receitas operacionais, líquidas” na demonstração do resultado. Conforme facultado pelo ICPC 10 - Interpretação sobre a Aplicação Inicial ao Ativo Imobilizado e à Propriedade para Investimento dos Pronunciamentos Técnicos CPCs H D &RPSDQKLD QmR DGRWRX R FXVWR DWULEXtGR ³GHHPHG FRVW´ SDUD D mensuração do ativo imobilizado, considerando que efetuou reavaliações constantes no passado, quando permitido, sendo a última em 31 de dezembro de 2007. $WLYRLQWDQJtYHOVRIWZDUHV As licenças de softwares são capitalizadas com base nos custos incorridos para adquirir os softwares e fazer com que eles estejam prontos para serem utilizados. Esses custos são amortizados durante a vida útil estimada dos softwares de cinco anos. Os custos associados à manutenção de softwares são reconhecidos como despesa, conforme incorridos. ,PSDLUPHQWGHDWLYRVQmR¿QDQFHLURV 2V DWLYRV TXH HVWmR VXMHLWRV j DPRUWL]DomR VmR UHYLVDGRV SDUD D YHUL¿FDomR GH ,Ppairment sempre que eventos ou mudanças nas circunstâncias indicarem que o valor contábil pode não ser recuperável. Uma perda por Impairment é reconhecida pelo valor ao qual o valor contábil do ativo excede seu valor recuperável. Este último é o valor mais alto entre o valor justo de um ativo menos os custos de venda e o seu valor em XVR3DUD¿QVGHDYDOLDomRGR,PSDLUPHQWRVDWLYRVVmRDJUXSDGRVQRVQtYHLVPDLV EDL[RVSDUDRVTXDLVH[LVWDPÀX[RVGHFDL[DLGHQWL¿FiYHLVVHSDUDGDPHQWH8QLGDGHV *HUDGRUDVGH&DL[D8*&2VDWLYRVQmR¿QDQFHLURVTXHWHQKDPVRIULGR,PSDLUPHQW são revisados subsequentemente para a análise de uma possível reversão do Impairment na data de apresentação do relatório. &RQWDVDSDJDUDRVIRUQHFHGRUHV As contas a pagar aos fornecedores são obrigações a pagar por bens ou serviços que IRUDPDGTXLULGRVGHIRUQHFHGRUHVQRFXUVRQRUPDOGRVQHJyFLRVVHQGRFODVVL¿FDGDV como passivos circulantes se o pagamento for devido no período de até um ano. Caso contrário, as contas a pagar são apresentadas como passivo não circulante. (PSUpVWLPRV Os empréstimos são reconhecidos, inicialmente, pelo valor justo, líquido dos custos incorridos na transação e são, subsequentemente, demonstrados pelo custo amortizado. Qualquer diferença entre os valores captados (líquidos dos custos da transação) e o valor de liquidação é reconhecida na demonstração do resultado durante o período em que os empréstimos estejam em aberto, utilizando o método da taxa efetiva de juros. 2VHPSUpVWLPRVVmRFODVVL¿FDGRVFRPRSDVVLYRFLUFXODQWHDPHQRVTXHD&RPSDQKLD tenha um direito incondicional de diferir a liquidação do passivo por, pelo menos, 12 meses após a data do balanço. $UUHQGDPHQWRV A Companhia arrenda para terceiros, certo ativos operacionais localizados no MunicíSLRGH,EHPD353RUGHWHUDSDUFHODVLJQL¿FDWLYDGRVULVFRVHEHQHItFLRVGDSURSULHdades destes ativos, a Companhia contabiliza este arrendamento como operacional. As receitas obtidas com este arrendamento são reconhecidas na demonstração de resultado pelo método linear, durante o período do arrendamento. Os ativos a que se referem este arrendamento são depreciados de acordo com sua vida útil. 3URYLV}HV As provisões para restauração ambiental, custos de reestruturação e ações judiciais (trabalhista, civil e impostos indiretos) são reconhecidas quando: A Companhia tem uma obrigação presente ou não formalizada como resultado de eventos passados; é provável que uma saída de recursos seja necessária para liquidar a obrigação; e o valor tiver sido estimado com segurança. As provisões para reestruturação compreendem multas por rescisão de contratos de arrendamento e pagamentos por rescisão de vínculo empregatício. As provisões não são reconhecidas com relação às perdas operacionais futuras. As provisões são mensuradas pelo valor presente dos gastos que devem ser necessários para liquidar a obrigação. ,PSRVWRGHUHQGDHFRQWULEXLomRVRFLDOFRUUHQWHHGLIHULGR As despesas de imposto de renda e contribuição social do período compreendem os impostos corrente e diferido. Os impostos sobre a renda são reconhecidos na demonstração do resultado. O encargo de imposto de renda e contribuição social corrente é calculado com base nas leis tributárias promulgadas, ou substancialmente promulgadas, na data do balanço. A administração avalia, periodicamente, as posições assumidas pela Companhia nas declarações de impostos de renda com relação às situações em que a regulaPHQWDomR¿VFDODSOLFiYHOGiPDUJHPDLQWHUSUHWDo}HV(VWDEHOHFHSURYLV}HVTXDQGR DSURSULDGRFRPEDVHQRVYDORUHVHVWLPDGRVGHSDJDPHQWRjVDXWRULGDGHV¿VFDLV O imposto de renda e contribuição social diferidos são reconhecidos usando-se o método do passivo sobre as diferenças temporárias decorrentes de diferenças entre as EDVHV¿VFDLVGRVDWLYRVHSDVVLYRVHVHXVYDORUHVFRQWiEHLVQDVGHPRQVWUDo}HV¿QDQceiras. O imposto de renda e contribuição social diferidos são determinados, usando DOtTXRWDVGHLPSRVWRHOHLV¿VFDLVSURPXOJDGDVRXVXEVWDQFLDOPHQWHSURPXOJDGDV na data do balanço, e que devem ser aplicadas quando o respectivo imposto diferido ativo for realizado ou quando o imposto diferido passivo for liquidado. O imposto de renda e contribuição social diferidos ativo são reconhecidos somente na proporção da probabilidade de que lucro tributável futuro esteja disponível e contra o qual as diferenças temporárias possam ser usadas. Os impostos de renda diferidos ativos e passivos são compensados quando há um GLUHLWRH[HTXtYHOOHJDOPHQWHGHFRPSHQVDURVDWLYRV¿VFDLVFRUUHQWHVFRQWUDRVSDVVLYRV¿VFDLVFRUUHQWHVHTXDQGRRVLPSRVWRVGHUHQGDGLIHULGRVDWLYRVHSDVVLYRVVH relacionam com os impostos de renda incidentes pela mesma autoridade tributável sobre a entidade tributaria ou diferentes entidades tributáveis onde há intenção de liquidar os saldos numa base líquida. %HQHItFLRVDHPSUHJDGRV 3DUWLFLSDomRQRVUHVXOWDGRV A Companhia reconhece um passivo e uma despesa de participação nos resultados com base em metodologia que leva em conta o plano de participação nos lucros para os funcionários, o qual está baseado em metas globais. A Companhia reconhece uma provisão quando está contratualmente obrigada ou quando há uma prática passada que criou uma obrigação não formalizada. &DSLWDOVRFLDO $VDo}HVRUGLQiULDVHDVSUHIHUHQFLDLVVmRFODVVL¿FDGDVQRSDWULP{QLROtTXLGR Quando são adquiridas ações do capital da própria Companhia (ações em tesouraria), o valor pago, incluindo quaisquer custos adicionais diretamente atribuíveis (líquidos do imposto de renda), é deduzido do patrimônio líquido atribuível aos acionistas da Companhia até que as ações sejam canceladas ou reemitidas. Quando essas ações são, subsequentemente, reemitidas, qualquer valor recebido, líquido de quaisquer custos adicionais da transação, diretamente atribuíveis e dos respectivos efeitos do imposto de renda e da contribuição social, é incluído no patrimônio líquido atribuível aos acionistas da Companhia. 5HFRQKHFLPHQWRGDUHFHLWD D9HQGDGHSURGXWRV BEMPARANÁ A receita compreende o valor justo da contraprestação recebida ou a receber pela comercialização de produtos no curso normal das atividades da Companhia. A receita é apresentada líquida dos impostos, das devoluções, dos abatimentos e dos descontos. A Companhia reconhece a receita quando seu valor pode ser mensurado com seguUDQoDHVHMDSURYiYHOTXHRVEHQHItFLRVHFRQ{PLFRVIXWXURVÀXLUmRSDUDDHQWLGDGH A Companhia fabrica e comercializa papel cartão o qual é destinado à indústria de embalagens. As vendas dos produtos são reconhecidas sempre que a Companhia efetua a entrega dos produtos para os clientes. A receita não é reconhecida até que: (i) os SURGXWRVWHQKDPVLGRHQWUHJXHVQRORFDOHVSHFL¿FDGRLLRVULVFRVGHREVROHVFrQFLD e perda tenham sido transferidos para os clientes; (iii) os clientes tenham aceitado os produtos de acordo com o contrato ou pedido de venda; e (iv) as disposições de aceitação tenham sido acordadas, ou a Companhia tenha evidências objetivas de que todos os critérios para aceitação foram atendidos. E5HFHLWD¿QDQFHLUD $UHFHLWD¿QDQFHLUDpUHFRQKHFLGDFRQIRUPHRSUD]RGHFRUULGRSHORUHJLPHGHFRPSHtência, usando o método da taxa efetiva de juros. 'LVWULEXLomRGHGLYLGHQGRV A distribuição de dividendos para os acionistas da Companhia é reconhecida como um SDVVLYRQDVGHPRQVWUDo}HV¿QDQFHLUDVGD&RPSDQKLDDR¿QDOGRH[HUFtFLRFRPEDVH no estatuto social da Companhia. Qualquer valor acima do mínimo obrigatório somente é provisionado na data em que são aprovados pelos acionistas, em Assembleia Geral. 1RUPDVQRYDVDOWHUDo}HVHLQWHUSUHWDo}HVGHQRUPDV ,)56³0HQVXUDomRGH9DORU-XVWR´HPLWLGDHPPDLRGHHGLYXOJDGDHPXP QRYR SURQXQFLDPHQWR &3& ³0HQVXUDomR GR 9DORU -XVWR´ 2 REMHWLYR GD QRUPD IFRS 13 é aprimorar a consistência e reduzir a complexidade da mensuração ao valor MXVWR IRUQHFHQGR XPD GH¿QLomR PDLV SUHFLVD H XPD ~QLFD IRQWH GH PHQVXUDomR GR valor justo e suas exigências de divulgação para uso em IFRS. As exigências, que estão bastante alinhadas entre IFRS e US GAAP, não ampliam o uso da contabilização ao valor justo, mas fornecem orientações sobre como aplicá-lo quando seu uso já é requerido ou permitido por outras normas IFRS ou US GAAP. A norma é aplicável a partir de 1o de janeiro de 2013. O impacto dessa norma será basicamente um incremento na GLYXOJDomRHVHXVUHÀH[RVHVWmRGHVFULWRVQDV1RWDVH Não há outras normas IFRS ou interpretações IFRIC que ainda não entraram em vigor TXHSRGHULDPWHULPSDFWRVLJQL¿FDWLYRVREUHD&RPSDQKLD 5HJLPH7ULEXWiULRGH7UDQVLomR577 Em 31 de maio de 2014 a Medida Provisória nº 627 foi convertida na Lei nº 12.973/14, FRQ¿UPDQGRDUHYRJDomRGR5HJLPH7ULEXWiULRGH7UDQVLomR577DSDUWLUGH com opção de antecipar seus efeitos para 2014. A Companhia concluiu a análise dos potenciais efeitos que poderiam advir da aplicação dessa Lei e concluiu que sua DGRomR DQWHFLSDGD QmR WHULD LPSDFWRV UHOHYDQWHV HP VXDV GHPRQVWUDo}HV ¿QDQFHLras. (VWLPDWLYDVHMXOJDPHQWRVFRQWiEHLVFUtWLFRV As estimativas e os julgamentos contábeis são continuamente avaliados e baseiam-se na experiência histórica e em outros fatores, incluindo expectativas de eventos futuros, consideradas razoáveis para as circunstâncias. (VWLPDWLYDVHSUHPLVVDVFRQWiEHLVFUtWLFDV Com base em premissas, a Companhia faz estimativas com relação ao futuro. Por GH¿QLomRDVHVWLPDWLYDVFRQWiEHLVUHVXOWDQWHVUDUDPHQWHVHUmRLJXDLVDRVUHVSHFWLYRV UHVXOWDGRV UHDLV$V HVWLPDWLYDV H SUHPLVVDV TXH DSUHVHQWDP XP ULVFR VLJQL¿FDWLYR com probabilidade de causar um ajuste relevante nos valores contábeis de ativos e passivos para o próximo exercício social, estão contempladas abaixo. D,PSRVWRGHUHQGDFRQWULEXLomRVRFLDOHRXWURVLPSRVWRV e QHFHVViULR XP MXOJDPHQWR VLJQL¿FDWLYR SDUD GHWHUPLQDU D SURYLVmR SDUD LPSRVWRV VREUH D UHQGD H FRQWULEXLomR VRFLDO (P PXLWDV RSHUDo}HV D GHWHUPLQDomR ¿QDO GR imposto é incerta. A Companhia também reconhece provisões por conta de situações em que é provável que valores adicionais de impostos forem devidos. A determinação da provisão para imposto de renda ou imposto de renda e contribuição social diferido, DWLYRHSDVVLYRHTXDOTXHUSURYLVmRSDUDSHUGDVQRVFUpGLWRV¿VFDLVUHTXHUHVWLPDWLYDV GDDGPLQLVWUDomR3DUDFDGDFUpGLWR¿VFDOIXWXURD&RPSDQKLDDYDOLDDSUREDELOLGDGH GHSDUWHRXWRWDOGRDWLYR¿VFDOQmRVHUUHFXSHUiYHO$SURYLVmRSDUDGHVYDORUL]DomR depende da avaliação, pela Companhia, da probabilidade de geração de lucros tributáveis no futuro, baseado na produção, planejamento de vendas, preços de comPRGLWLHVFXVWRVRSHUDFLRQDLVHFXVWRVGHFDSLWDOSODQHMDGR4XDQGRRUHVXOWDGR¿QDO dessas questões é diferente dos valores inicialmente estimados e registrados, essas GLIHUHQoDVDIHWDPRVDWLYRVHSDVVLYRV¿VFDLVDWXDLVHGLIHULGRVQRSHUtRGRHPTXHR YDORUGH¿QLWLYRpGHWHUPLQDGR E$WLYRELROyJLFR 2DWLYRELROyJLFRGD&RPSDQKLDUHSUHVHQWDGRSRUVXDVÀRUHVWDVpDORFDGRSDUDXP JUXSRHVSHFt¿FRGHQWURGRDWLYRQmRFLUFXODQWHGHQRPLQDGR“ativo biológico”, sendo reconhecido por seu valor justo, líquido dos custos para colocação destes ativos em condição de uso ou venda. A avaliação do ativo biológico por seu valor justo considera certas estimativas críticas, WDLVFRPRSUHoRGHPDGHLUDWD[DGHGHVFRQWRSODQRGHFROKHLWDGDVÀRUHVWDVHYROXme de produtividade, as quais estão sujeitas a incertezas, podendo gerar efeitos nos resultados futuros em decorrência de suas variações. Se o resultado da avaliação apresentasse uma diferença de 10% em relação às estimativas da administração, a Companhia precisaria: . Aumentar o ajuste a valor justo dos ativos biológicos em R$ 263, no caso de uma diferença favorável. . Reduzir o ajuste a valor justo dos ativos biológicos em R$ 263, no caso de uma diferença desfavorável. F3HUGDVSRUimpairment A Companhia avalia anualmente os indicadores de Impairment para seus ativos. O teste de Impairment, quando aplicável (no caso de haver indicadores de Impairment) LQFOXLSUHPLVVDVFRPRSURMHo}HVGHÀX[RGHFDL[DIXWXURHWD[DGHGHVFRQWRDYDORU presente, as quais dependem de estimativas da administração. O julgamento exercido pela administração para a avaliação do teste de Impairment está descrito na Nota 2.12. G&RQWLQXLGDGHRSHUDFLRQDO &RQVLGHUDQGR VXD DWXDO SRVLomR SDWULPRQLDO H ¿QDQFHLUD D &RPSDQKLD XWLOL]D MXOJDPHQWRVLJQL¿FDWLYRSDUDDYDOLDUVXDFRQWLQXLGDGHRSHUDFLRQDO$VDQiOLVHVGDDGPLQLVtração indicam não existir dúvida substanciais sobre a capacidade da Companhia de manter suas atividades. *HVWmRGHULVFR¿QDQFHLUR )DWRUHVGHULVFR¿QDQFHLUR $VDWLYLGDGHVGD&RPSDQKLDDH[S}HPDGLYHUVRVULVFRV¿QDQFHLURVULVFRGHPHUFDGR (incluindo risco de moeda, risco de taxa de juros de valor justo, risco de taxa de juros GHÀX[RGHFDL[DHULVFRGHSUHoRULVFRGHFUpGLWRHULVFRGHOLTXLGH]2SURJUDPDGH gestão de risco global da Companhia se concentra na imprevisibilidade dos mercados ¿QDQFHLURVHEXVFDPLQLPL]DUSRWHQFLDLVHIHLWRVDGYHUVRVQRGHVHPSHQKR¿QDQFHLUR da Companhia. D5LVFRGHPHUFDGR L5LVFRFDPELDO A Companhia atua internacionalmente e está exposta ao risco cambial decorrente de exposições de algumas moedas, basicamente com relação ao dólar dos Estados Unidos e ao euro. GHGH]HPEUR GHGH]HPEUR GH GH Ativo Contas a receber de clientes e demais contas a receber Dólares americanos Euros Outras moedas Passivo Empréstimos em dólares americanos 0RHGD estran JHLUD 5HDLV 0RHGD estran JHLUD 5HDLV 2.181 1.657 5.789 5.345 3.350 1.357 7.847 4.378 (11.980) (28.954) (17.383) (37.374) Exposição líquida (17.820) (25.149) Os empréstimos em dólares americanos são representados por adiantamentos de contrato de câmbio, na modalidade simples (ACC simples), contratados a taxa média de US$ 2,3314. Para conversão das moedas estrangeiras foram utilizadas as seguintes taxas: US$ 2,6543 ( US$ 2,3424 em 31 de dezembro de 2013); Euros 3,2257 ( 3,2262 em 31 de dezembro de 2013). A análise de sensibilidade para cenários de valorização e desvalorização de 25% e 50% do Real frente ao Dólar norte-americano e ao Euro, para um período de cobertura de 3 meses, é resumida no quadro abaixo. &HQiULR 5LVFR SURYiYHO Ganho (perda) (8.910) (13.365) (17.820) (22.275) (26.730) LL5LVFRGRÀX[RGHFDL[DRXYDORUMXVWRDVVRFLDGRFRPWD[DGHMXURV O risco de taxa de juros da Companhia decorre principalmente de operações de empréstimos de longo prazo. A Companhia analisa sua exposição à taxa de juros de forma dinâmica. São simulados GLYHUVRVFHQiULRVOHYDQGRHPFRQVLGHUDomRUH¿QDQFLDPHQWRUHQRYDomRGHSRVLo}HV H[LVWHQWHV¿QDQFLDPHQWRHKHGJHDOWHUQDWLYRV&RPEDVHQHVVHVFHQiULRVD&RPSDQKLDGH¿QHXPDPXGDQoDUD]RiYHOQDWD[DGHMXURVHFDOFXODRLPSDFWRVREUHRUHVXOcontinua na próxima página ----> www.bemparana.com.br/publicidade-legal

Download