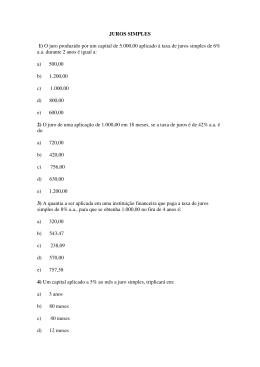

1 - Conceituação e importância do estudo da matemática financeira

É o ramo da matemática que tem como objeto de estudo o comportamento do

dinheiro ao longo do tempo. Avalia-se a maneira como este dinheiro está sendo ou

será empregado de maneira a maximizar o resultado, que se espera positivo. Com

as ferramentas adequadas pode-se também comparar entre duas ou mais

alternativas, aquela que mais benefícios nos trará, ou menos prejuízo acarretará.

Na atual economia, que se diz globalizada, não se concebe qualquer projeto, seja

de que área for, em que o aspecto financeiro não seja um dos mais relevantes

para sua execução. No dia-a-dia das famílias ocorre o mesmo fenômeno. Discutese cada vez mais o último IGP, a inflação ou deflação, a taxa de juros básicos da

economia a famosa SELIC divulgada após longas reuniões do COPOM. Enfim,

números, índices e taxas que em são fundamentais para o entendimento da

matemática financeira.

Abaixo situações em que a matemática financeira está envolvida:

Imagine a decisão entre comprar aquele fogão em 10 vezes “sem juros” ou

pouparmos o dinheiro para comprarmos o mesmo produto à vista. Quais os custos

envolvidos nessa decisão? Como avaliar monetariamente a decisão? Pois é.

Quantas vezes já não nos vimos diante deste e de outros dilemas, que podem

parecer simples, mas, se você não possuir alguns conhecimentos básicos,

parecem insolúveis?

Então, a matemática financeira se ocupa em estudar e fornecer as tais

ferramentas adequadas para a tomada de decisão com a maior precisão possível.

Se na vida pessoal já temos que tomar decisões que nos afetarão por um bom

tempo, imagine na vida de uma empresa cujo faturamento, na maioria das vezes é

bastante superior a renda de uma família. Note que as decisões são, basicamente,

as mesmas. O que muda são os efeitos e o grau de precisão com que os cálculos

devem ser feitos.

Assim o estudo da matemática financeira se reveste de vital importância para

qualquer pessoa que almeje entender o mundo atual tal qual ele se apresenta:

Fluxos de capital em corrente pelo mundo, tornando economias, hoje estáveis, em

instáveis de uma hora para outra. Decisões de cunho social, sendo tomadas

considerando como mais relevantes aspectos financeiros. Enfim, o dinheiro

ditando as regras em quase todos, senão todos os aspectos de nossas vidas.

Já não cabe discutir se isso é bom ou mau, até porque não dá para se discutir

aquilo que não entendemos. Cabe-nos tentar compreender essa nova realidade,

da melhor maneira possível para, aí sim tentarmos alterá-la para o que julgamos

melhor.

2. Elementos básicos em Matemática Financeira

Por mais práticos que possamos querer ser, alguns princípio básicos devem ser

seguidos. Assim iniciaremos nosso estudo da maneira tradicional e iremos aos

poucos demonstrando a aplicação dos conceitos nas atividades da empresa.

Apresento a seguir os termos mais comumente encontrados nos relacionamentos

financeiros:

Capital

Valor aplicado através de alguma transação financeira. Nas operações de crédito

pode ser conhecido como Principal. Também pode ser tratado como Valor Atual,

Valor presente ou Valor Aplicado.

Note que o mais importante não é a maneira como ele é chamado, mas sim o fato

de que é sobre ele que incidirão os encargos financeiros, também conhecidos

como juros.

Juros

Juros representam a remuneração do capital empregado, seja pelo Banco seja

pela Empresa. Quando você aplica um capital em algo, está tomando uma decisão

de adiar um consumo, certo? Assim, você espera obter de alguma forma um

prêmio por ter deixado de consumir e ter poupado. Esse prêmio é representado

pelo juro que você recebe, caso aplique num CDB de um Banco ou empreste o

dinheiro a algum amigo.

Montante

Montante é a soma do capital com os juros. Pode também ser chamado de valor

futuro (capital empregado mais à soma dos juros no tempo correspondente). As

notações mais comumente apresentadas pelas publicações são representadas

abaixo.

A seguir monenclaturas da matemática financeira. Antes de efetuar os cálculos é

interessante o conhecimento delas.

C = Capital

n = número de períodos (dias, meses, anos ou simplesmente nº. de parcelas)

j = juros simples decorridos n períodos

J = juros compostos decorridos n períodos

r = taxa percentual de juros

i = taxa unitária de juros (i = r/100)

P = principal ou valor atual

M = Montante de capitalização simples

S = Montante de capitalização composta.

Obs: Notem que existem notações em letras maiúsculas e minúsculas e que

tem sentidos diferentes.

Sempre que possível, utilizaremos os termos com os quais identificamos os

valores no dia-a-dia. Como:

Taxa: representação do juro em sua forma porcentual. Ex: 4,50% ao mês

Montante: valor do principal mais encargos, independente do tipo de capitalização.

Prazo: tempo decorrido

Principal: valor total financiado

Parcelas: número de prestações ou períodos de pagamento

3. Tipos de juros

Juros simples

São calculados apenas sobre o principal.

Juros compostos

Após cada período, o valor dos juros é incorporado ao Capital (a partir de agora

utilizaremos a notação Principal que é como os Bancos chamam).

Compatibilidade dos dados

Para que possamos efetuar os cálculos os dados devem estar expressos de forma

compatível. Ou seja, se uma taxa está representada de forma anual, o prazo

também deverá estar. Da mesma forma se estiver representada de forma mensal.

Fórmulas básicas

Existe proporcionalidade em relação as variáveis C, i e n. A variação de qualquer

uma ou mais (aumentando ou diminuindo), causará variação (mais ou menos) nos

juros.

Por isso podemos escrever:

j =C x i x n

Todas as fórmulas se desenvolvem supondo a existência destas três variáveis:

Exemplo:

a) Fórmula do montante - Juros simples:

M=C+j

M = C(1 + in)

b) Fórmula do montante - juros compostos:

M = C (1 + i)n

c) Fórmula da prestação - anuidade

PMT = PV x (1 + i)n x 1

(1 + i)n – 1

Taxas Proporcionais

Duas taxas são proporcionais quando seus valores são diretamente proporcionais

aos seus respectivos tempos.

Exemplo:

As taxas de 12% ao ano e de 1% ao mês são proporcionais, pois

12% / 12 = 1

1% / 1 = 1

3.1 JUROS SIMPLES

No conceito de juros simples, o resultado é sempre obtido sobre o valor principal,

sem incorporação ao capital para efeito de cálculo dos juros de um período sobre

o período seguinte. Vamos tomar o seguinte exemplo: Capital de R$10.000,00,

juros de 2% ao mês, e prazo de 6 meses.

Verifique a tabela abaixo.

Capital [C]

Taxa de Juros [i]

Prazo [t]

Juros [J]=[i]x[C]

Montante

M=C+J

10.000,00

2%x1=2%

1 mês

10.000,00 x 2% =

200,00

10.200,00

10.000,00

2%x2=4%

2 meses

10.000,00 x 4% =

400,00

10.400,00

10.000,00

2%x3=6%

3 meses

10.000,00 x 6% =

600,00

10.600,00

10.000,00

2%x4=8%

4 meses

10.000,00 x 8% =

800,00

10.800,00

10.000,00

2%x5=10%

5 meses

10.000,00 x 10% = 1.000,00

11.000,00

10.000,00

2%x6=12%

6 meses

10.000,00 x 12% = 1.200,00

11.200,00

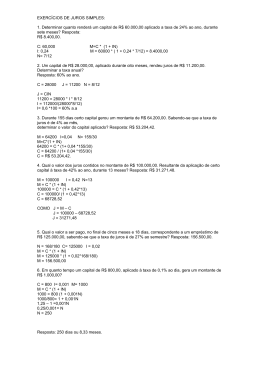

Ex.1 Imagine que você tome emprestado, a juro simples, a importância de

R$ 5.000,00, pelo prazo de 3 meses, à taxa de 5% ao mês. Qual será o valor que

você deverá pagar como juro, decorrido este período de tempo? Qual o montante

a ser pago?

Resolução

Juros Simples

A fórmula do Juro Simples é: j = C. i. t

Capital Aplicado (C) : R$ 5.000,00

Tempo de Aplicação (t) : R$ 3 meses

Taxa (i): 5% ou 0,05 ao mês (a.m.)

j = C . i. t → J = 5.000 x 3 x 0,05 → R$ 750,00

A fórmula do Montante é:

Capital Aplicado (C) : R$ 5.000,00

Tempo de Aplicação (t) : R$ 3 meses

Taxa (i): 5% ou 0,05 ao mês (a.m.)

M = C x (1 + i.n)

M = 5.000,00 x (1 + 0,05 x 3)

M = 5.000,00 x (1 + 0,15)

M = 5.000,00 x (1,15)

M = 5.750,00

Ex2. Um capital de $ 4.000,00 foi aplicado durante 3 meses, à juros simples, à

taxa de 18% a.a. Pede-se:

a) Juros

1)

b) Montante.

j = Cin

Solução:

2)

M=C+j

C = 4000,00

a) j = Cin

J = 4000 {[(18/100)/12]x3}

J = 4000 {[0,18/12]x3}

J = 4000 {0,015 x 3}

J = 4000 x 0,045

J = 180,00

3)

M = C +Cin

4)

M = C (1+ in)

5)

j= M-C

i = 18% a.a.

b) M = C + j

M = 4000 + 180

M = 4.180,00

Obs.: Não esqueça de transformar o período da taxa no mesmo período do

tempo (18% a.a. – 0,18 a.a. / 12 = 0,015 a.m.)

Ex3. Um capital de $ 19.000,00 foi aplicado a juros simples à taxa de 39% a.a.,

pelo prazo de 56 dias. Obtenha os juros comerciais e exatos para esta aplicação.

Solução:

C: 19000

n = 56 dias

i: 39% a.a.

j = Cin Juros Comercias

j=19000 x {[(39/100)/360] x 56}

j = 19000 x { [0,39/360] x 56 }

j = 19000 x { 0,001083333 x 56 }

j = 19000 x 0,060666667

j = 1.152,67

j = Cin Juros Exatos

j = 19000 x {[(39/100)/365] x 56 }

j = 19000 x { [0,39/365] x 56 }

j = 19000 x { 0,001068493 x 56 }

j = 19000 x 0,059835616

J = 1.136,88

Obs.:

Juros comerciais – são juros calculados utilizando o período comercial - prazo comercial .

Mês – 30 dias

Ano – 360 dias

Juros Exatos – São juros calculados utilizando o período exato- prazo exato.

Mês – 31dias ex : dezembro ; 30 dias ex: junho ; 28 ou 29 dias ex:fevereiro

Ano – 365 ou 366 dias

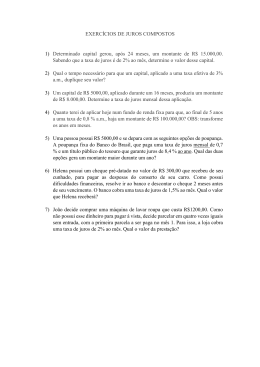

3.2 JUROS COMPOSTOS

Ex1. Um capital de R$ 300,00 foi aplicado em regime de juros compostos com

uma taxa de 10% ao mês. Calcule o Montante desta aplicação após dois meses.

M = C x (1 + i)n

Resumindo os dados do problema:

Capital ou Principal - P = 300

Taxa – i = 10% = 0,1

Períodos de Capitalização – n = 2

Primeiramente calcule o montante:

Substituindo temos: M = 300 x (1 + 0,1)²

M = 300 x (1,1) ²

M = 300 x (1,21)

M = 300 x 1,21 = 363,00

Então, o Montante da aplicação fornecida neste problema após 02 meses é de R$

363,00.

Ex2. Um dono de empresa consegue um empréstimo de R$ 30.000,00 que deverá

ser pago, no fim de um ano, acrescidos de juros compostos de 3% ao mês.

Quanto o dono da empresa deverá pagar ao final do prazo estabelecido?

M = C x (1 + i) n

Resumindo os dados do problema:

Capital ou Principal - P = 30.000,00

Taxa – i = 3% = 0,03

Períodos de Capitalização – n = 12 meses

Primeiramente calcule o montante:

Substituindo temos : M = 30.000 x (1 + 0,03)12

M = 30.000 x (1,03) 12

M = 30.0000 x (1,4257)

M = 30.000. x 1,4257 = 42.771

Então, o dono da empresa deverá pagar ao final do prazo o valor de R$ 42.771,00

Ex3. Calcule o capital que aplicado à taxa composta de 4% a.m. que dará origem

a um montante de R$ 4.650,00 no fim de 08 meses

M = C x (1 + i) n

Resumindo os dados do problema:

M = 4.650

i = 4% = 0,04

n=8

Assim, é necessário calcular o capital que, isolando a partir da fórmula matriz,

temos:

C=

M

P = (1 + i)n

Explicando a fórmula acima - O Capital ou Principal é igual ao Montante dividido

por (1 + i)n

Substituindo os dados:

C = 4.650 / (1 + 0,04)8

C = 4.650 / (1,04)8

C = 4.650 / (1,3685)

C = 4.650 / (1,3685)

C = 3.397,88

Então, o capital procurado é de R$ 3.397,88.

4. Fluxo de Caixa

Ex.1: Você entrou numa loja para comprar uma geladeira. O vendedor lhe informa

que o preço à vista da geladeira é $ 1.500,00. Informa também que o pagamento

pode ser financiado em quatro pagamentos iguais mensais de $400,00 através de

uma instituição financeira (IF). Você faz a compra e opta pelo financiamento, de

modo que terá quatro desembolsos mensais sucessivos de R$ 400,00; é o seu

fluxo de caixa dessa operação. A instituição financeira (IF) pagará para a loja o

valor à vista de $ 1.500,00 e receberá de você as quatro prestações mensais. A

Figura 3 representa graficamente as entradas e saídas de dinheiro para cada um

dos agentes envolvidos; isso é um fluxo de caixa.

Fluxo de caixa é uma sucessão de entradas e saídas de dinheiro (ou ativos

expressos pelo seu valor monetário) no tempo.

Figura: Entradas e saídas de dinheiro no tempo.

Essas entradas e saídas podem ser representadas por um diagrama, denominado

diagrama de fluxo de caixa, como mostrado na figura acima, a partir do qual se

apontarão as convenções utilizadas para a sua elaboração.

Regras para desenhar um fluxo de caixa:

No eixo das abscissas (horizontal) representam-se os períodos de tempo; e

No eixo das ordenadas (vertical) representam-se os valores das entradas e

saídas de dinheiro.

Essas entradas e saídas são representadas por flechas orientadas, indicativas dos

valores considerados:

Entrada de dinheiro: flechas com orientação positiva,

Saída de dinheiro: flechas com orientação negativa.

Diagrama de fluxo de caixa é a representação gráfica ou em tabela de um fluxo

de caixa.

A dimensão dessas flechas não considera a proporcionalidade entre elas e os

valores representados; as figuras são meramente qualitativas.

Na figura acima tem-se para:

A instituição financeira: uma saída de caixa de 1.500,00 no tempo n = 0

(zero) e quatro entradas de caixa sucessivas no valor de 400,00;

Você: quatro saídas de caixa sucessivas de 400,00 (seu benefício como

contrapartida foi a aquisição da geladeira). Mais rigorosamente, você

receberia R$ 1.500,00 da IF e os repassaria à loja;

loja: recebeu à vista o valor de 1.500,00 pela venda que lhe fez da

geladeira.

Referência

PUCCINI,

E.

C.

Matemática

Financeira.

Disponível

em

http://www.proativams.com.br/files_aberto/Livro%20de%20MForiginal.pdf. Acesso

em 15 out 2010

_________________Senac. Apostila de Matemática Financeira. Editora Senac,

2000.

Download